Archivé -

Aperçu économique

Une saine gestion économique en période d’incertitude

Sur cette page :

Dans le monde entier, les conséquences d’une pandémie qui n’arrive qu’une fois par siècle, combinées à des facteurs externes, notamment l’invasion illégale de l’Ukraine par la Russie, ont poussé l’inflation à des sommets qui n’avaient pas été atteints depuis des décennies. Les Canadiennes et les Canadiens en ressentent les contrecoups, à l’épicerie, au moment de payer les factures à la fin du mois et lorsqu’ils pensent à ce que l’avenir leur réserve.

Malgré les difficultés qu’il faut surmonter, les Canadiens peuvent croire avec confiance que l’économie du pays résistera au ralentissement économique mondial qui arrive. Le taux de chômage du Canada se situe à un niveau parmi les plus bas en plusieurs décennies et, jusqu’à présent cette année, la croissance économique du pays a surpassé celle des pairs du G7. Les programmes qui ont soutenu les Canadiens pendant la pandémie ont aidé à jeter les bases d’une relance économique sans précédent. Ainsi, le Canada affrontera les turbulences économiques mondiales dans une position de force et de résilience économiques.

En ces temps d’inflation élevée, le gouvernement a adopté une approche équilibrée en aidant les gens à composer avec le coût de la vie croissant. Des mesures importantes et ciblées ont été offertes pour soutenir les plus vulnérables tout en veillant à ce que le Canada maintienne la capacité financière requise en cette période d’incertitude.

Dans le contexte économique difficile auquel le Canada et le monde entier font face, la croissance économique, ici et ailleurs dans le monde, s’annonce faible. L’ampleur du ralentissement, tant au Canada qu’à l’étranger, dépendra essentiellement de la rapidité avec laquelle l’inflation se modérera.

Dans les prochaines années, les tendances structurelles donnent à penser que l’offre demeurera une contrainte importante pour la croissance mondiale. L’avenir sera marqué par la réorientation continue des échanges commerciaux mondiaux, le vieillissement rapide de la population et les doubles impératifs de la sécurité énergétique et de la transition vers la carboneutralité. Investir dans des mesures qui favorisent la création d’emplois pour la classe moyenne et de nouveaux investissements sera la clé de la prospérité future des travailleurs et des entreprises au Canada.

L’Énoncé économique de l’automne de 2022 s’appuie sur des mesures que le gouvernement a prises pour s’attaquer à ces défis essentiels, tout en étant orienté sur le soutien à apporter aux travailleurs et aux familles en période économique difficile. Alors que nous travaillons ensemble pour affronter le ralentissement économique à venir, l’Énoncé économique de l’automne de 2022 aidera l’économie canadienne à créer de bons emplois bien rémunérés pour les travailleurs, et contribuera à maintenir la capacité financière requise pour soutenir les Canadiens, faire croître la classe moyenne et bâtir une économie qui fonctionne pour tous.

1.1 Nouveaux défis pour la relance après la COVID-19

L’inflation constitue le principal défi économique mondial

L’inflation a fortement augmenté partout dans le monde au cours de la dernière année. Des déséquilibres mondiaux entre l’offre et la demande, qui découlent d’une série de chocs de l’approvisionnement mondial combinés au rebond de la demande, font grimper les prix des biens et des services.

L’invasion illégale et barbare de l’Ukraine par la Russie a perturbé les chaînes d’approvisionnement mondiales et a fait grimper les prix des produits de base, surtout le pétrole brut, le gaz naturel, les aliments et les produits agricoles. L’Europe est maintenant confrontée à une crise énergétique aiguë, alors qu’elle délaisse l’énergie provenant de la Russie dont elle dépend, ce qui a pour effet d’entraîner une hausse des coûts de fabrication et d’imposer une pression sur le budget des ménages. Les confinements liés à la politique de zéro COVID de la Chine ont prolongé les perturbations des chaînes d’approvisionnement. De plus, dans de nombreuses économies avancées, y compris aux États-Unis et au Canada, les pressions inflationnistes ont commencé à s’élargir sous l’effet de la demande intérieure plus forte et des pressions salariales plus élevées découlant de marchés du travail serrés.

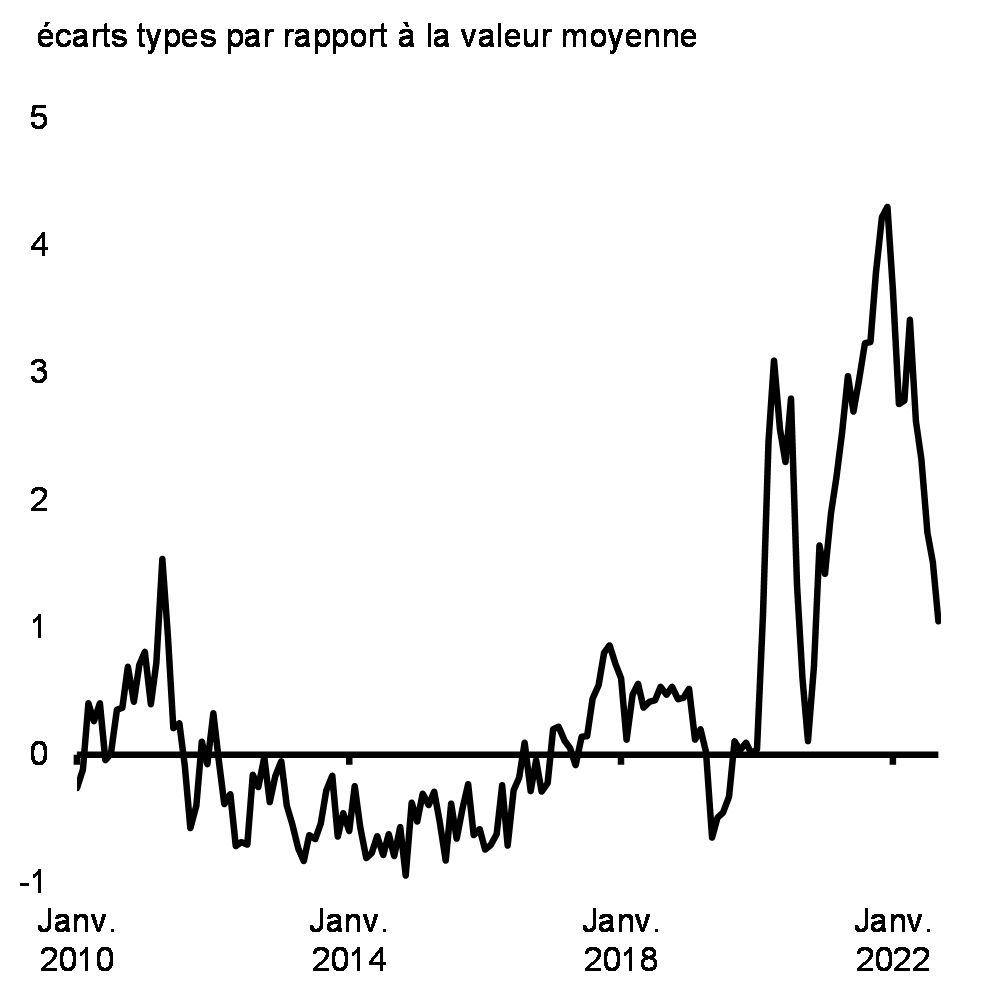

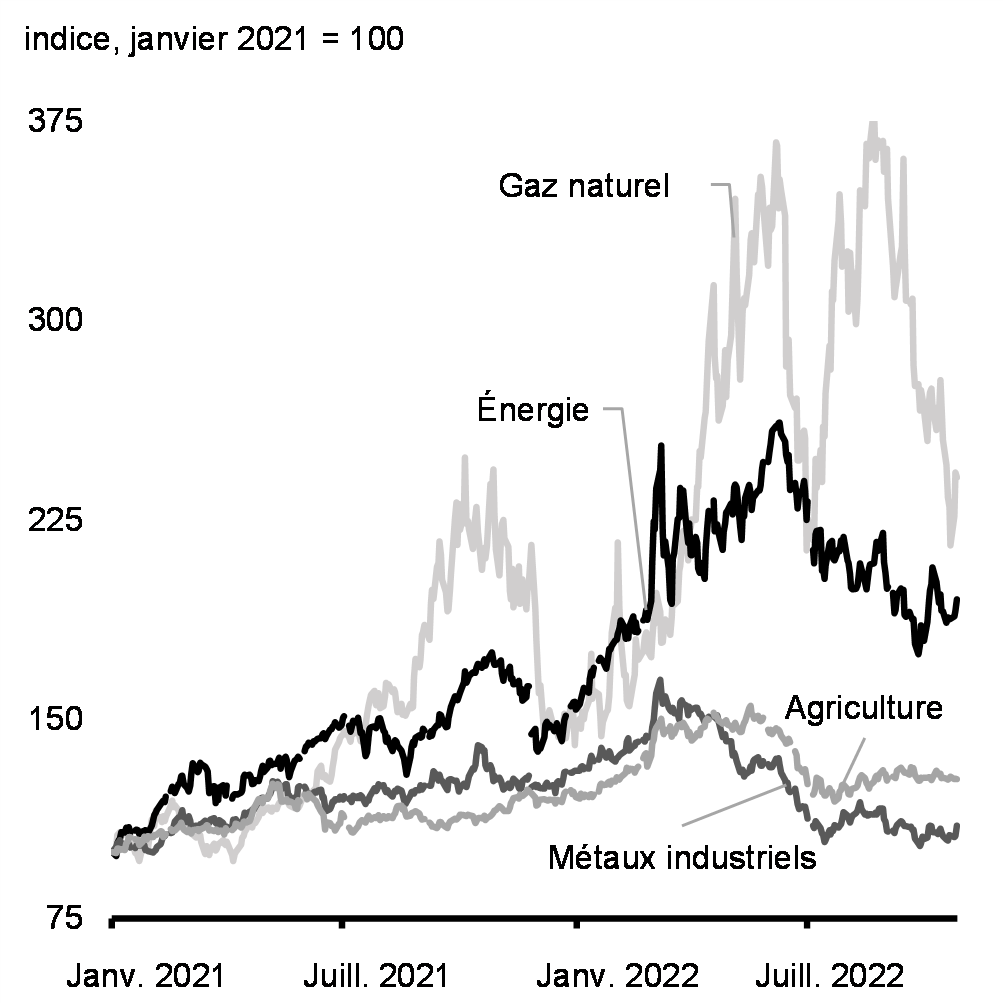

Au cours des derniers mois, certains facteurs mondiaux sous-jacents à l’inflation élevée ont commencé à s’atténuer. Les goulots d’étranglement de l’offre mondiale demeurent importants, mais ont commencé à s’améliorer (graphique 1.1), et les prix mondiaux de divers produits de base, y compris le pétrole brut et les produits agricoles, ont chuté par rapport aux sommets atteints antérieurement (graphique 1.2).

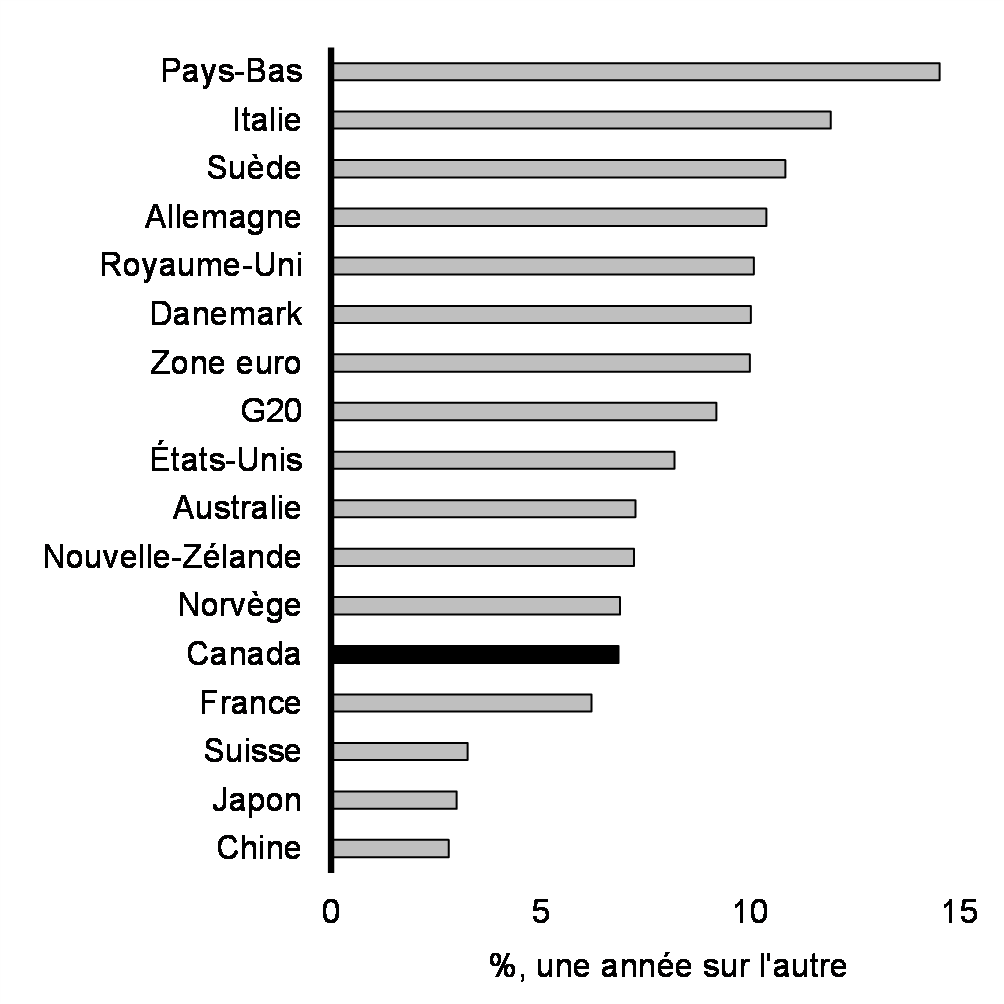

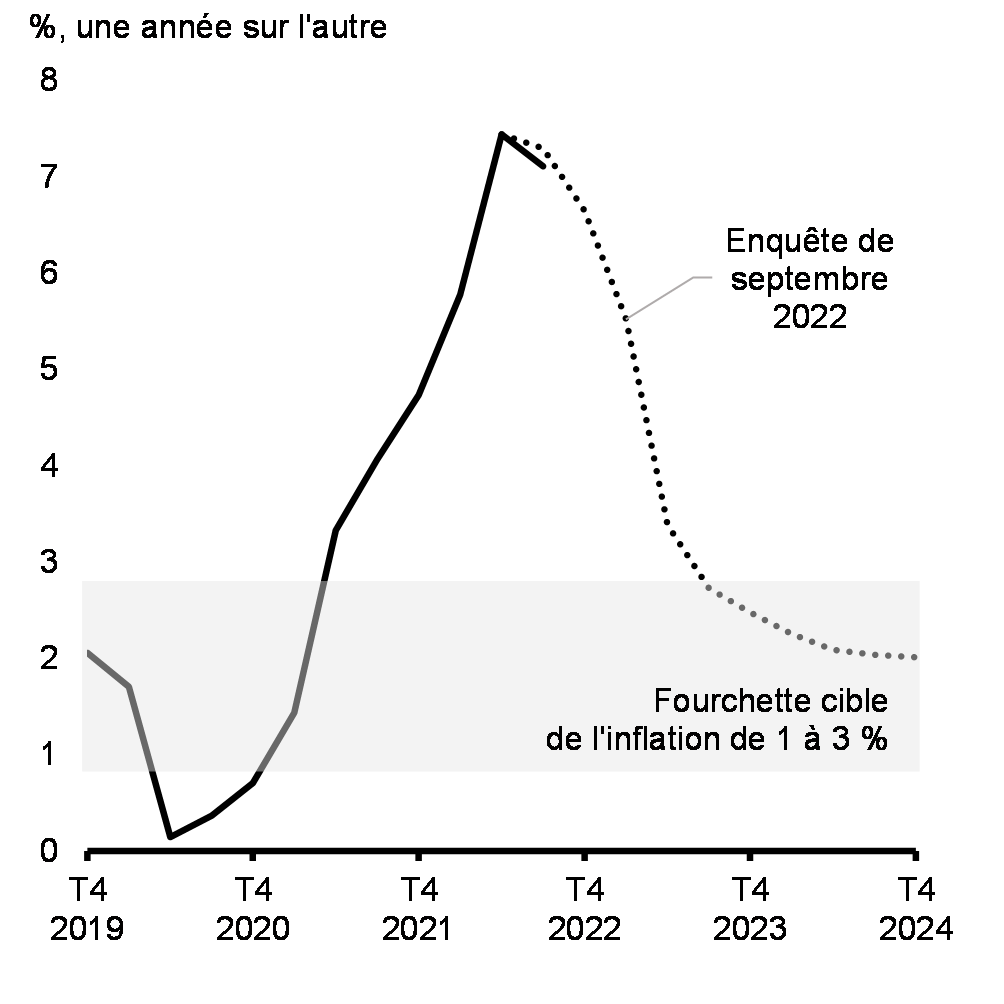

Par conséquent, l’inflation globale a légèrement diminué dans certains pays au cours de l’été, notamment au Canada, bien qu’elle se soit encore accélérée dans d’autres pays, y compris l’Italie, l’Allemagne et le Royaume-Uni. Au Canada, l’inflation globale a reculé pour un troisième mois d’affilée en septembre et est tombée à 6,9 % d’une année sur l’autre, un taux inférieur au sommet de 8,1 % atteint en juin, et était plus modérée que dans bon nombre de pays comparables (graphique 1.3). Cela dit, les pressions inflationnistes demeurent élevées et généralisées au Canada. Les mesures de l’inflation fondamentale ont ralenti leur poussée, mais demeurent élevées, et l’inflation devrait demeurer au-dessus des niveaux cibles pendant quelque temps (graphique 1.4).

Indice des pressions exercées sur les chaînes d’approvisionnement mondiales

Prix des produits de base

Certes, les perspectives d’inflation restent soumises à des défis importants dans le monde entier, plus particulièrement aux États-Unis. L’économie mondiale reste fortement perturbée par les pénuries d'énergie et les effets de la guerre en Ukraine. La demande mondiale demeure élevée, tout comme les attentes en matière d’inflation. Il est peu probable que les pressions inflationnistes découlant des chaînes d’approvisionnement s’atténuent complètement jusqu’à ce que la demande de marchandises aux États-Unis – la plus grande économie du monde – soit normalisée. L’effet complet sur l’inflation de la hausse des taux d’intérêt devrait prendre du temps à se matérialiser. Dans l’ensemble, ces tendances suggèrent que le retour vers une inflation modérée au niveau mondial se fera de façon graduelle.

Inflation des prix à la consommation dans certaines économies et régions

Inflation des prix à la consommation, données actuelles et prévisions, Canada

Les taux d’intérêt grimpent partout dans le monde

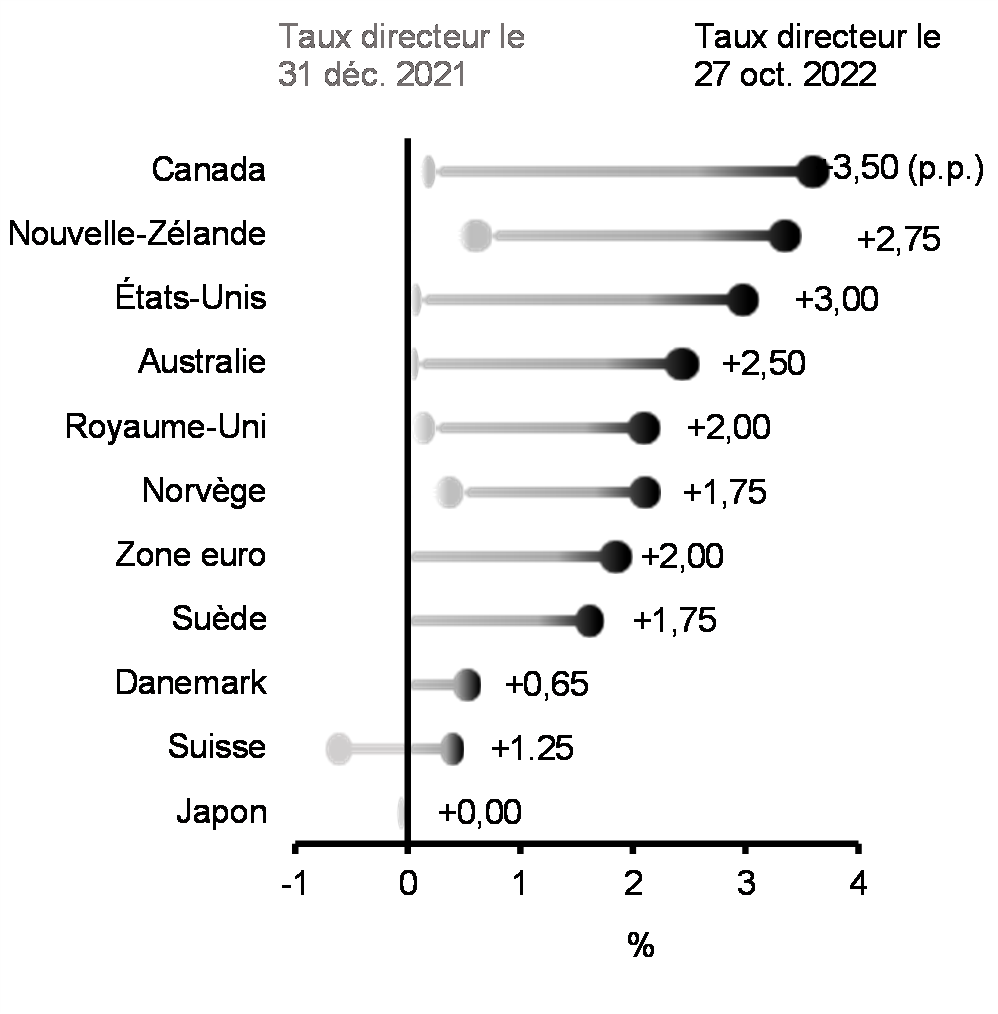

Afin de ralentir la demande et d’ancrer les attentes d’inflation, les banques centrales, y compris la Banque du Canada et la Réserve fédérale américaine, ont augmenté les taux d’intérêt dans le cadre d’un des cycles de resserrement monétaire les plus synchronisés depuis des décennies (graphique 1.5). Pour de nombreuses économies avancées, les taux d’intérêt atteignent maintenant des niveaux jamais vus en près de 15 ans.

Variation des taux directeurs des banques centrales depuis janvier 2022, économies avancées

Attentes relatives au taux directeur américain

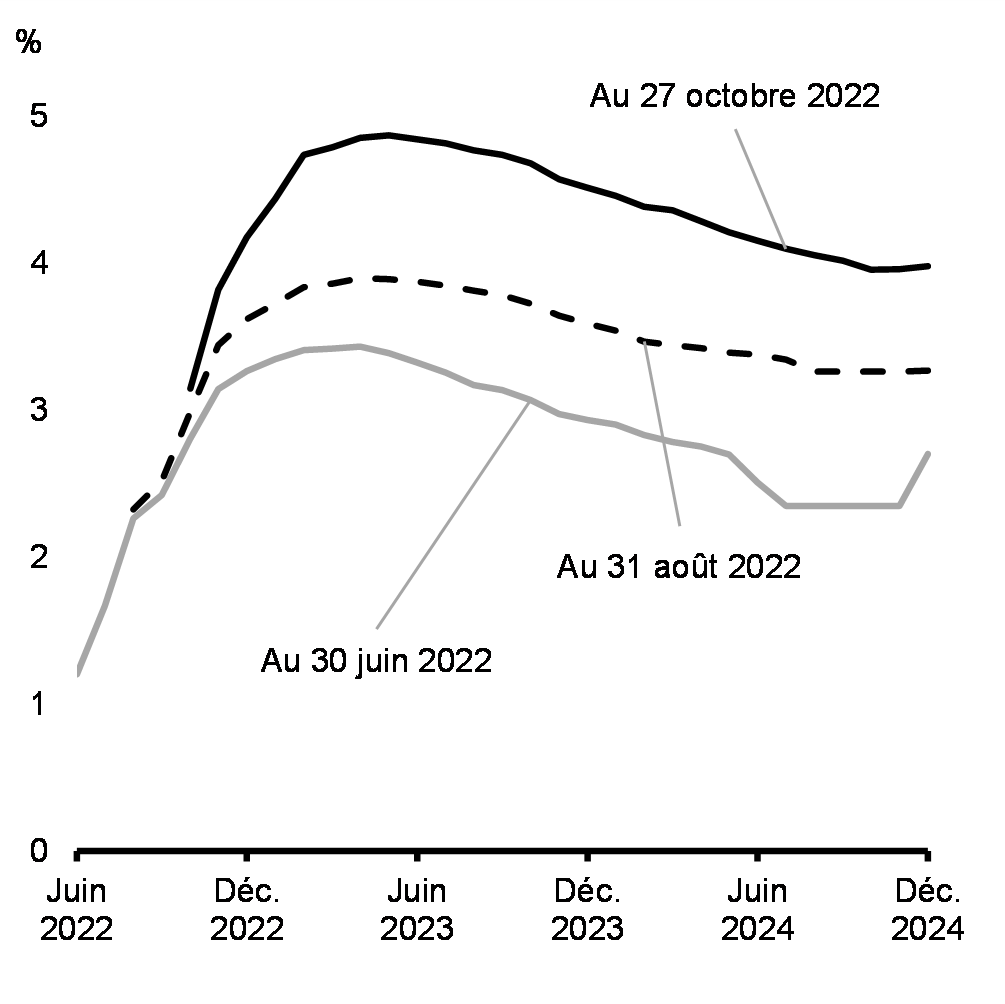

Au cours des derniers mois, les attentes du marché à l’égard des taux directeurs futurs ont augmenté considérablement, en raison de l’inflation sous-jacente et des attentes d’inflation qui sont demeurées élevées et de la détermination croissante à juguler l’inflation démontrée par la Réserve fédérale américaine. Les conséquences se font sentir dans le monde entier sous forme de flambée du dollar américain, de hausse des taux d’intérêt et de volatilité sur les marchés financiers. Il y a seulement quelques mois, on s’attendait à ce que les taux directeurs américains plafonnent à un peu plus de 3 %, alors que les marchés s’attendent maintenant à ce qu’ils atteignent un sommet de 5 % (graphique 1.6). Les banques centrales ont également mis fin en grande partie aux programmes d’assouplissement quantitatif, et certaines laissent leurs bilans diminuer, en retirant des liquidités. Essentiellement en réponse à l’évolution de la politique monétaire et aux attentes concernant de nouvelles hausses de taux, les marchés financiers ont connu une réévaluation notable, avec des baisses particulièrement importantes sur les marchés boursiers. Les banques centrales ont eu recours à des taux d’intérêt plus élevés pour lutter contre l’inflation, mais ces derniers ralentiront de façon marquée la croissance économique.

La Banque du Canada a clairement indiqué qu’elle demeure résolue à utiliser ses outils de politique monétaire pour ramener l’inflation à la cible de 2 % et maintenir les attentes en matière d’inflation bien ancrées. À la fin d’octobre, la Banque du Canada a réitéré qu’elle s’attendait à ce que l’inflation recule à environ 3 %, la limite supérieure de sa cible d’inflation, à la fin de 2023, et qu’elle revienne à 2 % d’ici la fin de 2024.

La croissance mondiale devrait ralentir et les risques de récession ont augmenté

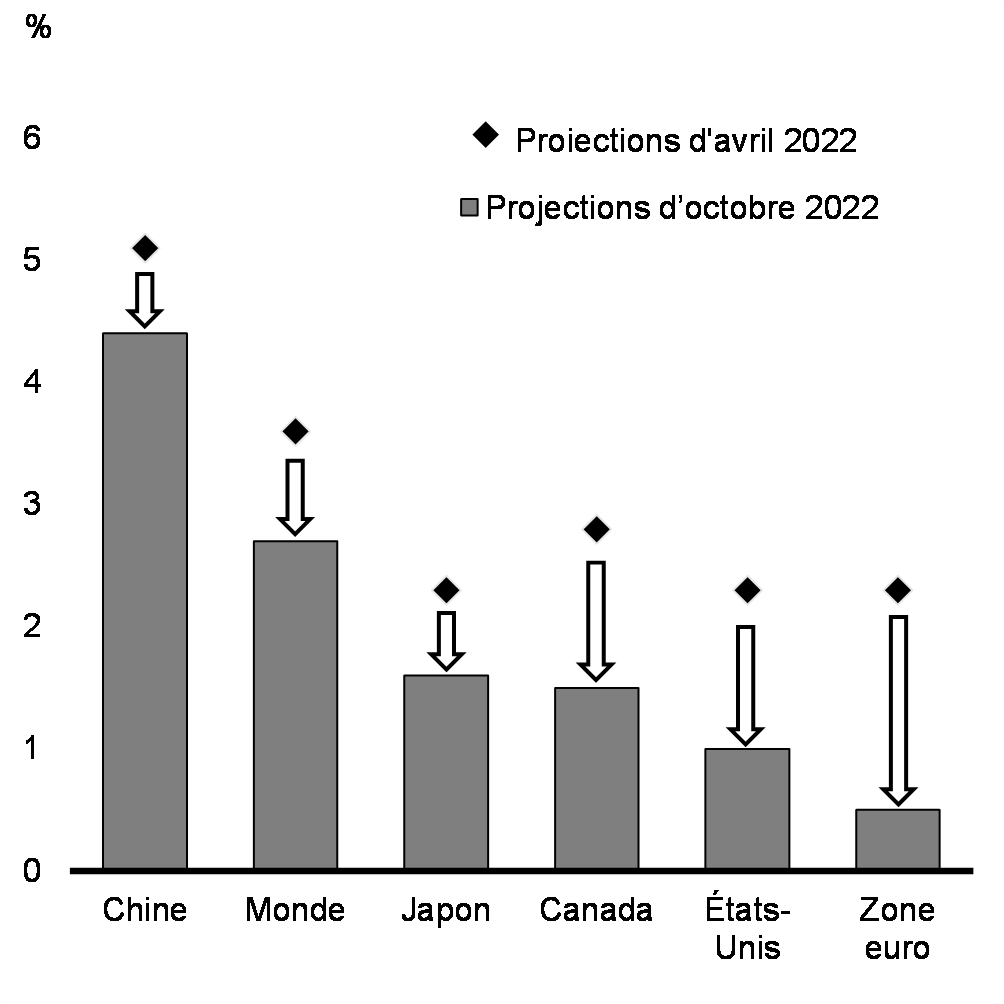

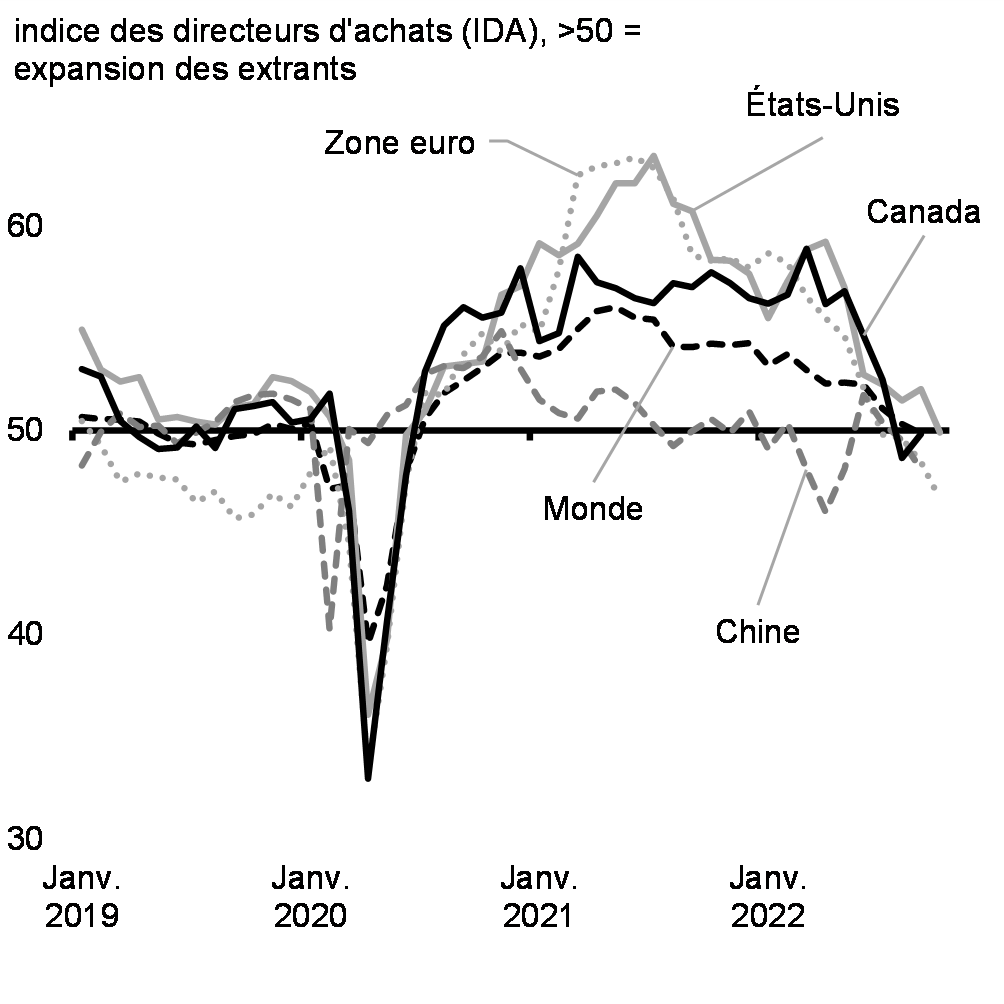

La croissance mondiale devrait ralentir fortement au cours du deuxième semestre de 2022 et en 2023, et l’économie mondiale risque de tomber en récession (graphique 1.7). Le resserrement marqué des conditions financières et la crise énergétique en Europe provoquée par l’invasion illégale de l’Ukraine par la Russie constituent les principales sources de ralentissement de la croissance dans de nombreuses économies. Certains signes montrent que l’activité commerciale mondiale a commencé à s’affaiblir (graphique 1.8) et que la confiance des consommateurs s’est détériorée. Toutefois, les conditions financières resserrées prennent du temps à pleinement influencer les décisions en matière de production, d’investissement et de consommation. En conséquence, il existe une incertitude quant au ralentissement de la croissance mondiale.

La forte augmentation des taux d’intérêt américains, combinée aux préoccupations croissantes entourant la croissance mondiale, a mené à une importante appréciation du dollar américain par rapport à la plupart des grandes monnaies, y compris le dollar canadien, ce qui attise la hausse des prix des biens importés. En raison du rôle dominant du dollar américain dans les finances internationales, un dollar fort augmente aussi les coûts du service de la dette pour les emprunteurs non américains qui ont une dette libellée en dollars américains. Par conséquent, les pays en développement ressentiront le plus fortement les retombées du resserrement de la politique monétaire américaine.

Dans certaines grandes économies, les répercussions du resserrement des conditions financières sont amplifiées par des difficultés particulières. La crise énergétique en Europe menace de faire basculer l’économie dans une récession cet hiver. La croissance de la Chine subit un ralentissement marqué dans le contexte d’une correction nécessaire du secteur immobilier et, en parallèle, de restrictions continues visant à contenir les nouvelles vagues de COVID-19.

Révisions apportées aux prévisions du FMI concernant la croissance du PIB réel de 2023 des grandes économies

Activité manufacturière mondiale

Le Canada a connu une forte reprise

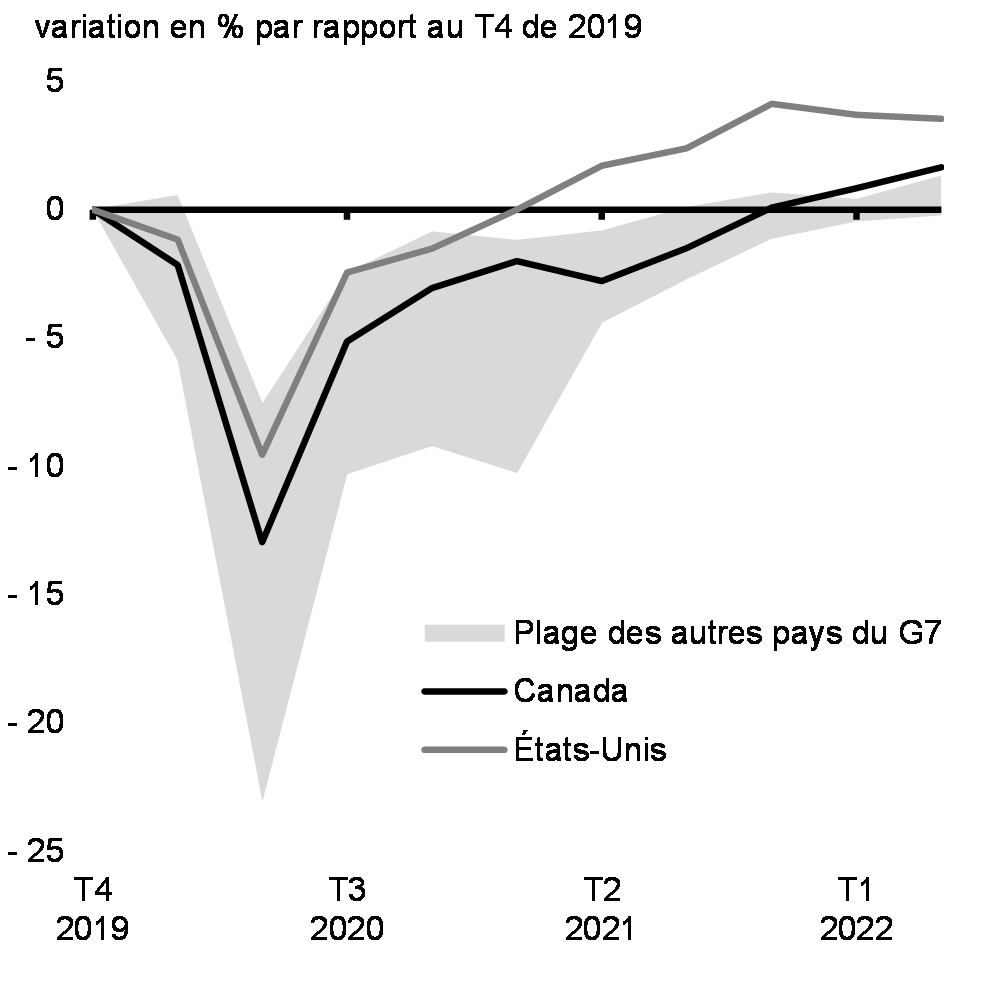

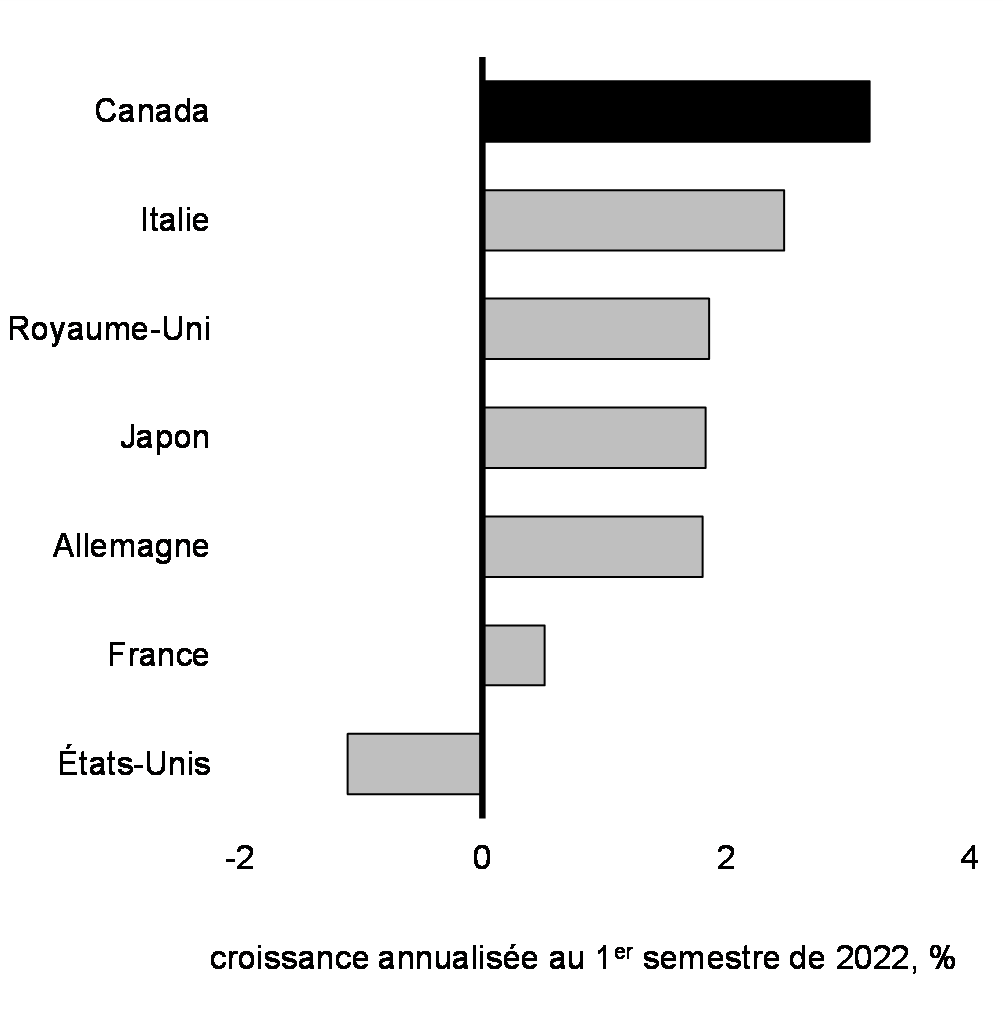

La reprise économique du Canada à la suite de la récession causée par la pandémie a été forte. Le produit intérieur brut (PIB) réel est revenu aux niveaux d’avant la pandémie au cours du quatrième trimestre de 2021, ce qui constitue la reprise la plus rapide des trois dernières récessions. Malgré le ralentissement de la croissance économique mondiale, l’économie du Canada s’est montrée résiliente et a connu une forte croissance au cours du premier semestre de 2022 (graphique 1.9), son PIB réel ayant progressé au taux annuel de 3,2 % – de loin le rythme le plus rapide du G7 (graphique 1.10). La taille de l’économie du Canada équivaut maintenant à 102,6 % de la taille qu’elle avait avant la pandémie.

Rétablissement du PIB réel à la suite de la pandémie dans les économies du G7

Croissance du PIB réel dans les économies du G7, T4 de 2021 par rapport à T2 de 2022

Le marché du travail est solide

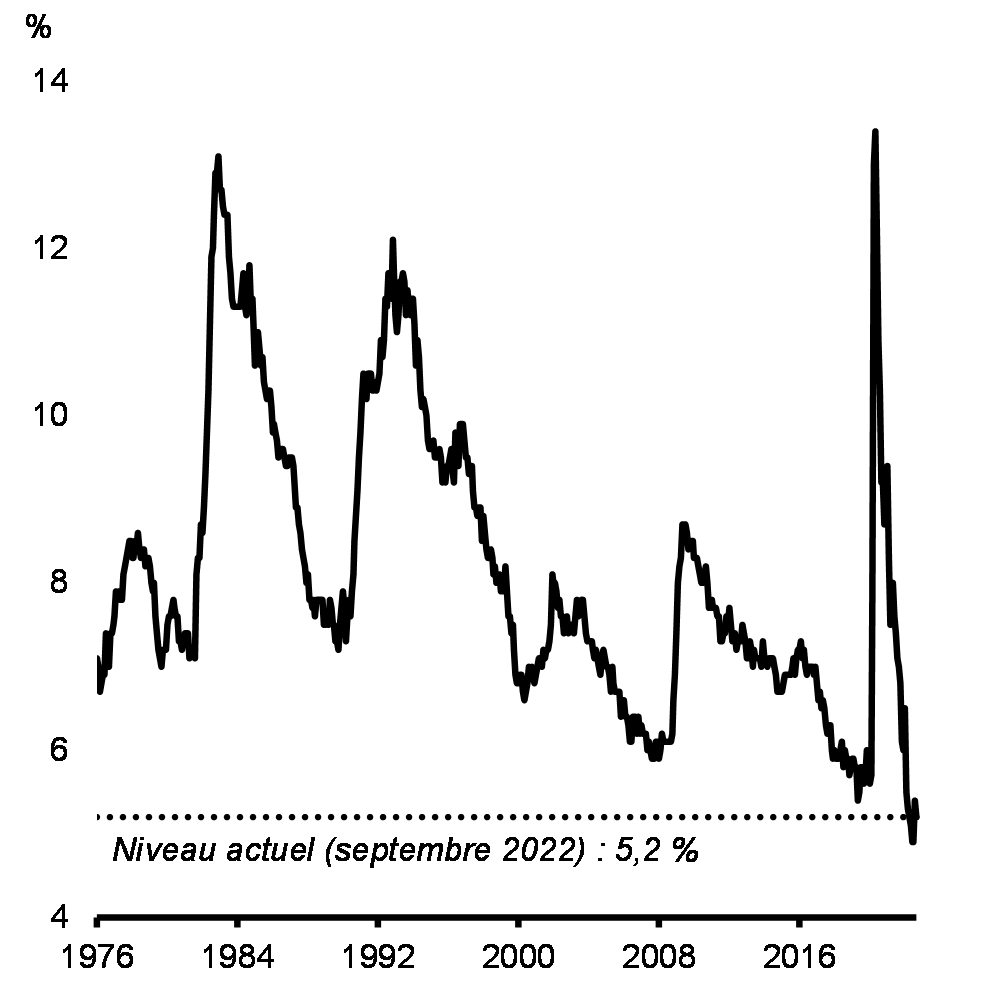

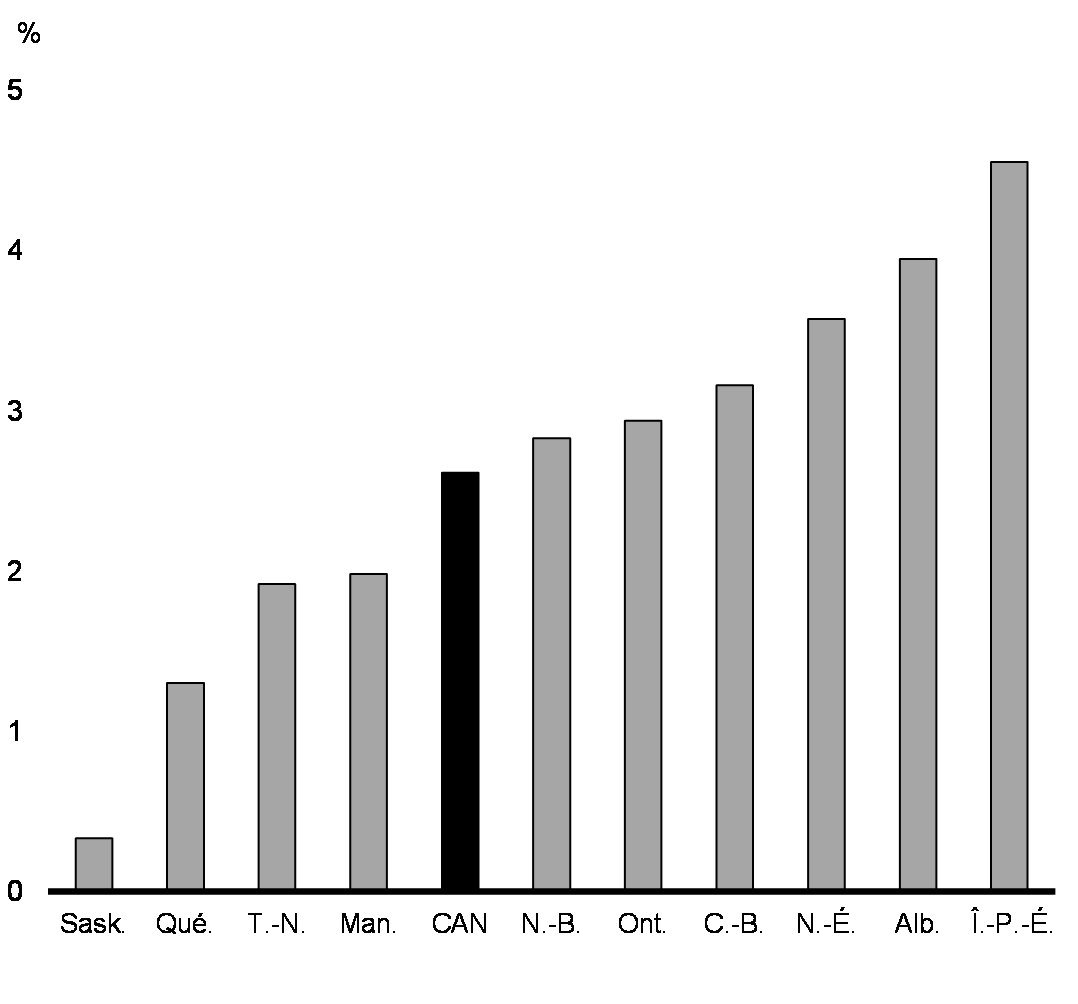

La vigueur de la relance du Canada a été particulièrement visible dans le marché du travail. La reprise de l’emploi au Canada figure parmi les plus rapides du G7, en bonne partie en raison du vaste soutien offert aux travailleurs et aux entreprises par le gouvernement fédéral pendant la pandémie. Environ 400 000 Canadiens de plus qu’avant la pandémie travaillent aujourd’hui, et le taux de chômage de 5,2 % en septembre est près de son creux historique (graphique 1.11). Ces vigoureuses conditions sont apparentes dans l’ensemble du pays, l’emploi se situant au-dessus des niveaux d’avant la pandémie dans chacune des provinces (graphique 1.12). Comparativement aux États-Unis, l’économie avec laquelle le Canada entretient les liens les plus étroits, le taux d’activité est particulièrement élevé au Canada; en septembre, environ 79 % des Canadiens en âge de travailler participaient au marché du travail, contre 74 % seulement aux États-Unis.

Toutefois, les employeurs ont eu du mal à pourvoir les postes disponibles, ce qui s’explique en partie par le déficit d’immigration au début de la pandémie (graphique 1.13). Les employeurs cherchaient à pourvoir plus d’un million de postes au deuxième trimestre, un nombre record, même si les données les plus récentes suggèrent une certaine diminution de la demande de main-d’œuvre. La forte reprise de l’emploi au Canada a réduit le nombre de travailleurs disponibles, ce qui limite le potentiel de gains d’emplois additionnels importants. Ce resserrement du marché du travail a également entraîné une forte accélération de la croissance des salaires, laquelle a aidé à atténuer pour certains la hausse du coût de la vie.

Taux de chômage

Variation de l’emploi par rapport au niveau d’avant la pandémie

Le fort rebond de l’immigration a contribué à la reprise de la croissance démographique et de la population active. Au cours des dernières années, le Canada a connu la croissance démographique la plus rapide parmi les pays du G7 (graphique 1.14). Après avoir brusquement diminué au début de la pandémie, le nombre de nouveaux résidents permanents au Canada a bondi à environ 275 000 jusqu’à maintenant en 2022, de sorte que le gouvernement est en bonne voie d’atteindre son objectif d’immigration pour 2022. De plus, le nombre d’étudiants et de travailleurs étrangers temporaires a également fortement augmenté. Les avantages économiques de l’immigration, qui s’ajoutent aux avantages sociaux et familiaux, dépendent de la mesure dans laquelle les nouveaux arrivants réussissent à s’intégrer sur le marché du travail. Le Canada fait bonne figure à cet égard, car les nouveaux arrivants ont continuellement amélioré leur participation au marché du travail au cours des dernières années. Afin de poursuivre sa croissance économique, le Canada devra continuer d’être une destination de choix pour ceux qui cherchent à bâtir un avenir meilleur pour eux et leurs familles.

Chercheurs d’emploi par poste vacant

Croissance démographique, économies du G7

Le rythme robuste de la croissance économique du Canada a ralenti

Même si la reprise du Canada a été solide, l’économie affiche maintenant des signes de ralentissement, et la vie est devenue plus chère pour les Canadiens. L’inflation élevée, combinée à la hausse des taux d’intérêt et à la baisse du cours des actions, pèse lourdement sur les finances des ménages et ralentira leurs dépenses. En même temps, l’affaiblissement de l’économie mondiale pèse sur les prix des produits de base et influera en définitive sur la demande d’exportations canadiennes. Dans l’ensemble, le PIB réel a augmenté au taux annuel de 1,8 % de mai à août – ce qui représente une décélération notable par rapport au rythme de croissance de 7,1 % atteint de janvier à avril.

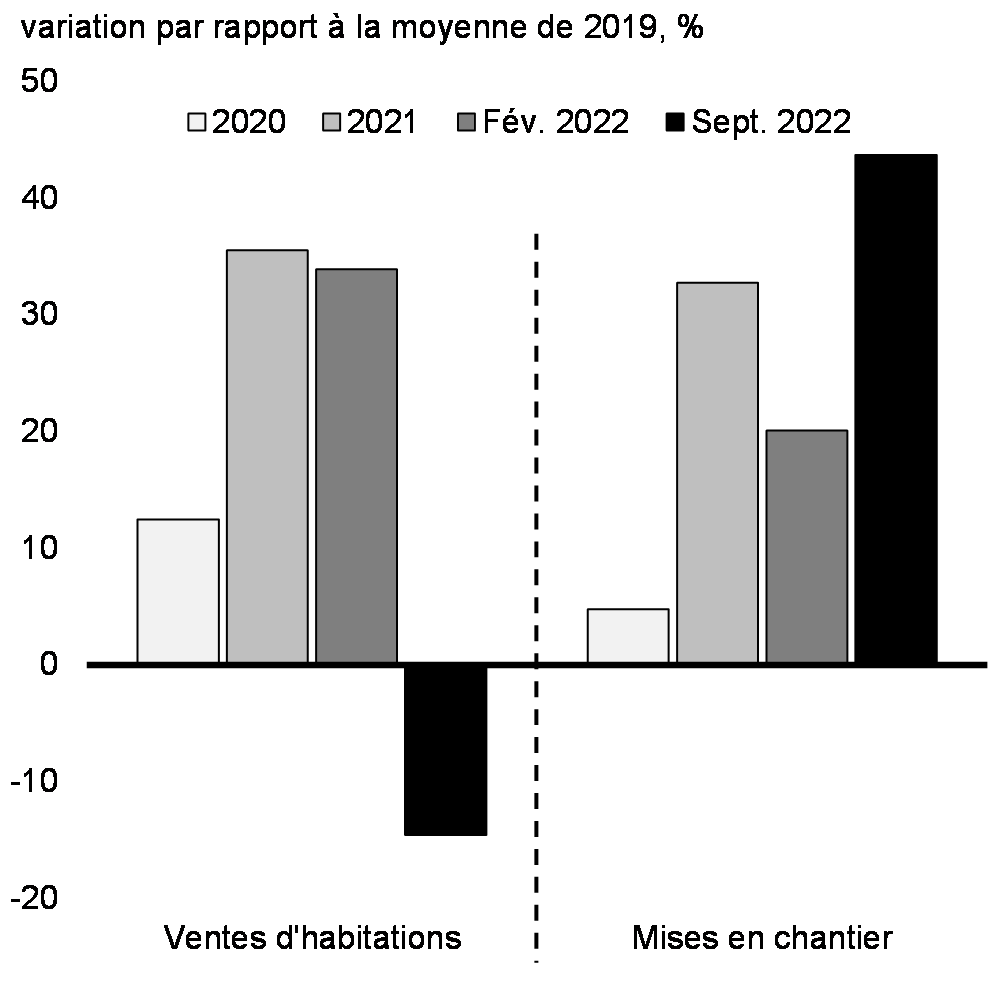

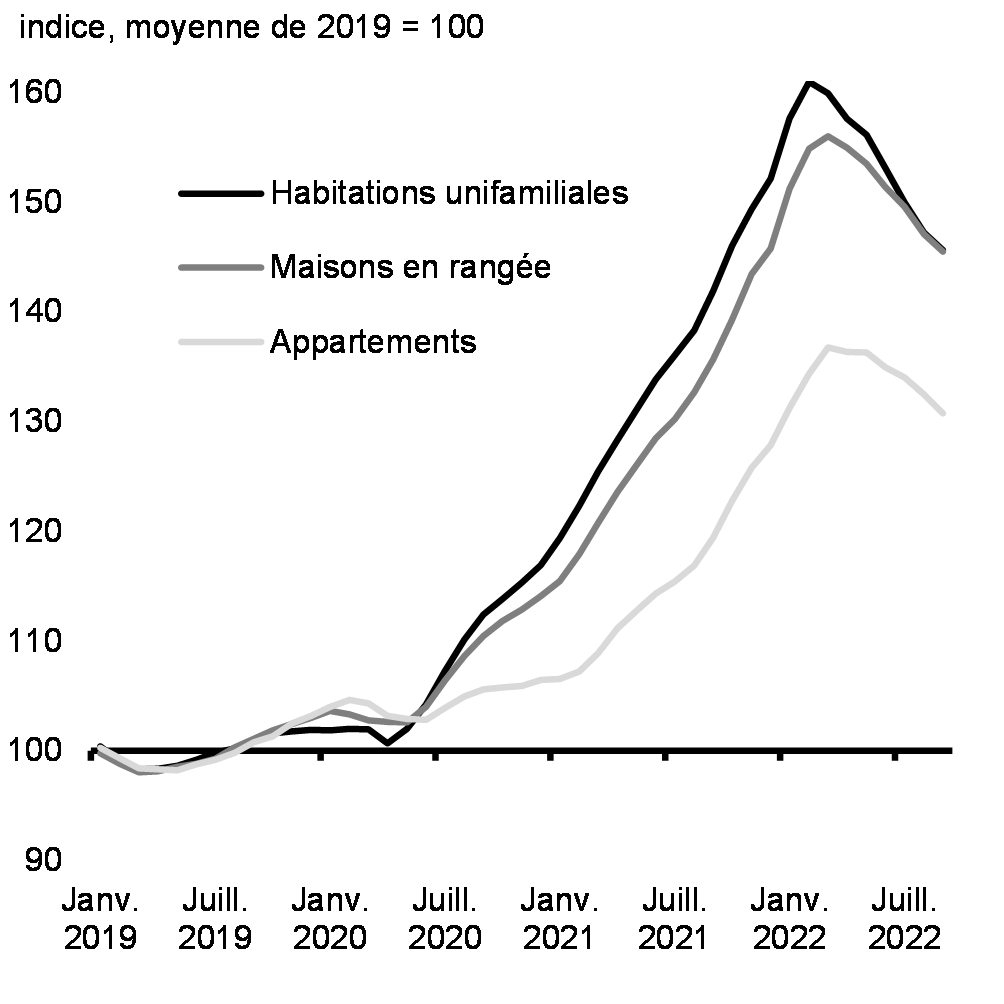

Jusqu’à présent, la modération de la croissance s’est le plus manifestée dans les marchés du logement, lesquels connaissent un fort repli après avoir atteint des sommets sans précédent pendant la pandémie. Les taux hypothécaires plus élevés ont déclenché une diminution des reventes de 36 % par rapport à leur sommet de février et les prix des habitations ont diminué de 9 % (graphiques 1.15 et 1.16). Le refroidissement des prix surchauffés des habitations contribuera à ralentir l’inflation et à rendre l’entrée sur le marché du logement plus abordable pour les Canadiens. Fait encourageant, la construction de nouvelles habitations a été très résiliente, ce qui contribuera également à alimenter l’offre et à modérer les prix des logements.

Les dépenses de consommation, qui ont augmenté plus tôt cette année quand les restrictions de santé publique ont été levées, s’affaiblissent également. L’inflation élevée a fait grimper le coût de presque tous les biens et services. Il est essentiel de maîtriser l’inflation pour que les travailleurs canadiens ne perdent pas de terrain. Les taux d’intérêt croissants ont augmenté les coûts d’emprunt au cours de la dernière année, tandis que la baisse des prix des habitations et du cours des actions a réduit la valeur nette des ménages. Cela dit, certains facteurs pourraient contribuer à stimuler les dépenses de consommation. Plus particulièrement, de nombreux ménages ont accumulé un montant d’épargne inhabituellement élevé pendant la pandémie, parce que les gens restaient à la maison. Les conditions du marché du travail devraient également demeurer solides.

Entre-temps, le ralentissement mondial commence à avoir des répercussions sur les exportateurs canadiens. L’actuelle modération des prix des produits de base touche les recettes d’exportation et pourrait réduire l’activité dans les secteurs de la production des produits de base. Le ralentissement de l’activité manufacturière mondiale freinera également les exportateurs de produits autres que des produits de base au cours des mois à venir. Malgré la détérioration des conditions économiques mondiales, certains facteurs pourraient appuyer les exportations et l’investissement des entreprises alors que l’économie mondiale se redressera tout au long de 2024. Le rebond des voyages internationaux, l’atténuation des perturbations des chaînes d’approvisionnement mondiales et la récente baisse de valeur du dollar canadien devraient neutraliser en partie les effets que l’activité mondiale affaiblie a sur les exportations de produits autres que les produits de base. Les dépenses en capital pourraient aussi augmenter en réponse aux contraintes de capacité continues qui touchent bon nombre d’entreprises.

Principaux indicateurs de l’activité sur le marché du logement

Évolution des prix des habitations

1.2 Perspectives de l’économie canadienne

Le ministère des Finances a mené une enquête auprès d’un groupe d’économistes du secteur privé au début du mois de septembre 2022. Depuis 1994, le gouvernement fonde sa planification économique et budgétaire sur la moyenne des prévisions économiques du secteur privé, ce qui aide à garantir l’objectivité et la transparence, et intègre un élément d’indépendance dans les prévisions économiques et budgétaires du gouvernement.

Depuis la réalisation de l’enquête auprès du secteur privé au début du mois de septembre, la situation économique et financière mondiale a continué de se détériorer. Si les données macroéconomiques de l’enquête de septembre continuent de fournir une base raisonnable pour la planification économique et budgétaire (voir l’annexe 1 pour des précisions au sujet des projections économiques et budgétaires), dans l’ensemble, les risques de détérioration des perspectives sont prépondérants, et la croissance est plus susceptible de s’établir à un rythme inférieur à celui indiqué dans l’enquête que supérieur. Afin de faciliter une planification économique et budgétaire prudente, le ministère des Finances a élaboré un scénario de rechange qui illustre une trajectoire de croissance plus lente par rapport à l’enquête de septembre.

Les économistes du secteur privé s’attendent à ce que la croissance économique ralentisse davantage

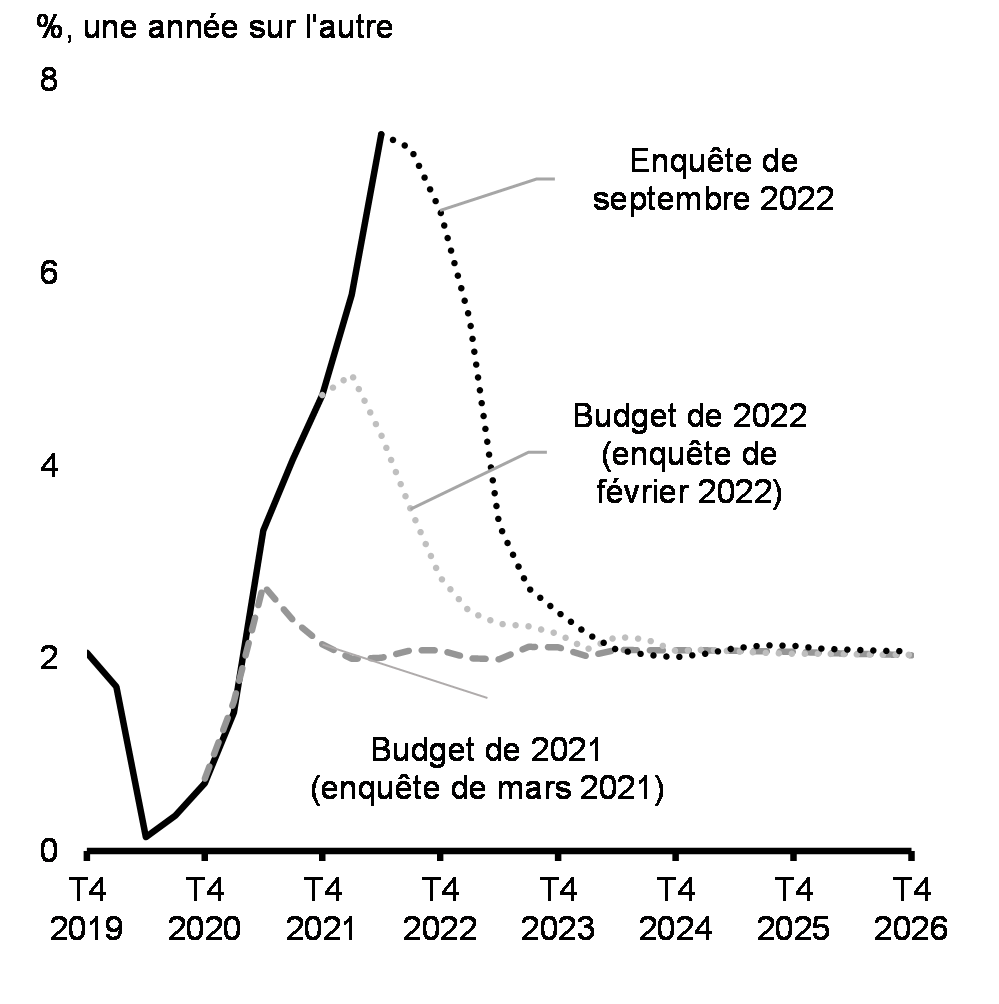

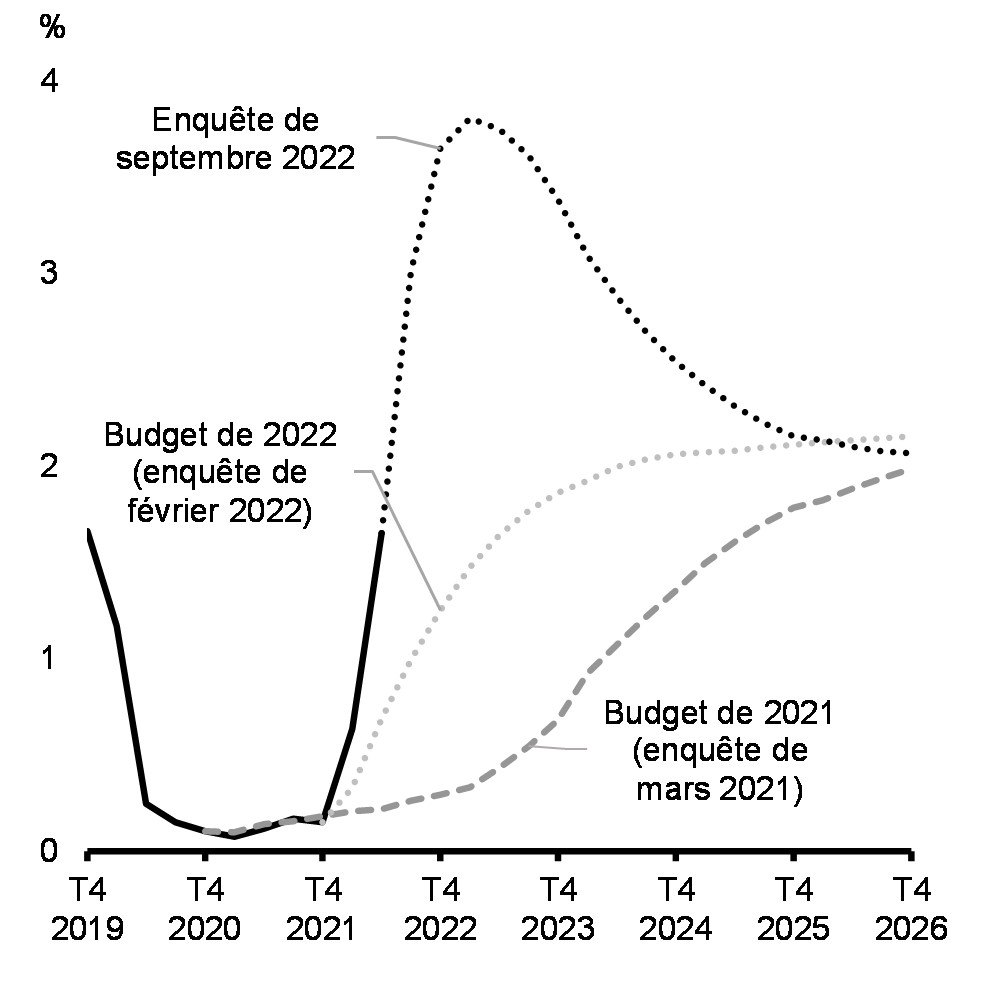

L’inflation a été beaucoup plus élevée que celle prévue par les économistes du secteur privé dans le budget de 2022, selon une enquête menée au début de février 2022 avant l’invasion de l’Ukraine par la Russie. Même si les économistes du secteur privé continuent de croire que l’inflation de l’indice des prix à la consommation (IPC) reviendra à la cible de la Banque du Canada, ce processus prend plus de temps que prévu. L’inflation de l’IPC devrait demeurer supérieure à 3 % jusqu’au troisième trimestre de 2023, soit près d’un an plus tard que ne le prévoyaient les économistes du secteur privé dans le budget de 2022, avant d’atteindre 2 % au milieu de 2024 (graphique 1.17).

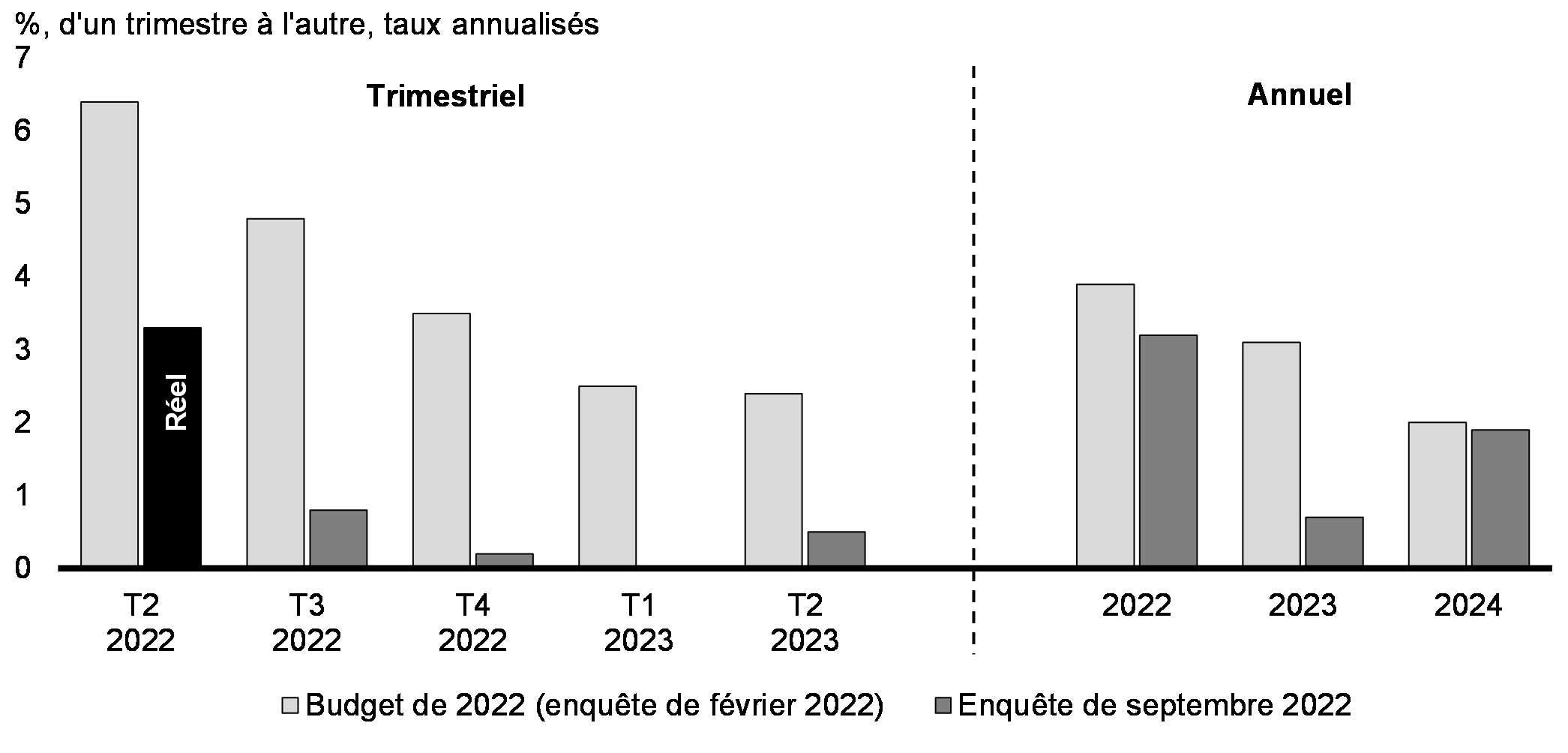

Les pressions inflationnistes persistantes ont également donné lieu à une forte augmentation des taux d’intérêt. À 3,0 % au troisième trimestre de 2022, les taux d’intérêt à court terme étaient environ 200 points de base supérieurs aux prévisions des économistes du secteur privé dans le budget de 2022. Les économistes du secteur privé s’attendent ensuite à ce que les taux d’intérêt à court terme atteignent un sommet de 3,8 % au premier semestre de 2023 (graphique 1.18). Il s’agit d’une augmentation considérable par rapport aux prévisions des taux d’intérêt des économistes du secteur privé présentées dans le budget de 2022.

Projections de l’inflation des prix à la consommation

Projections des taux d’intérêt à court terme

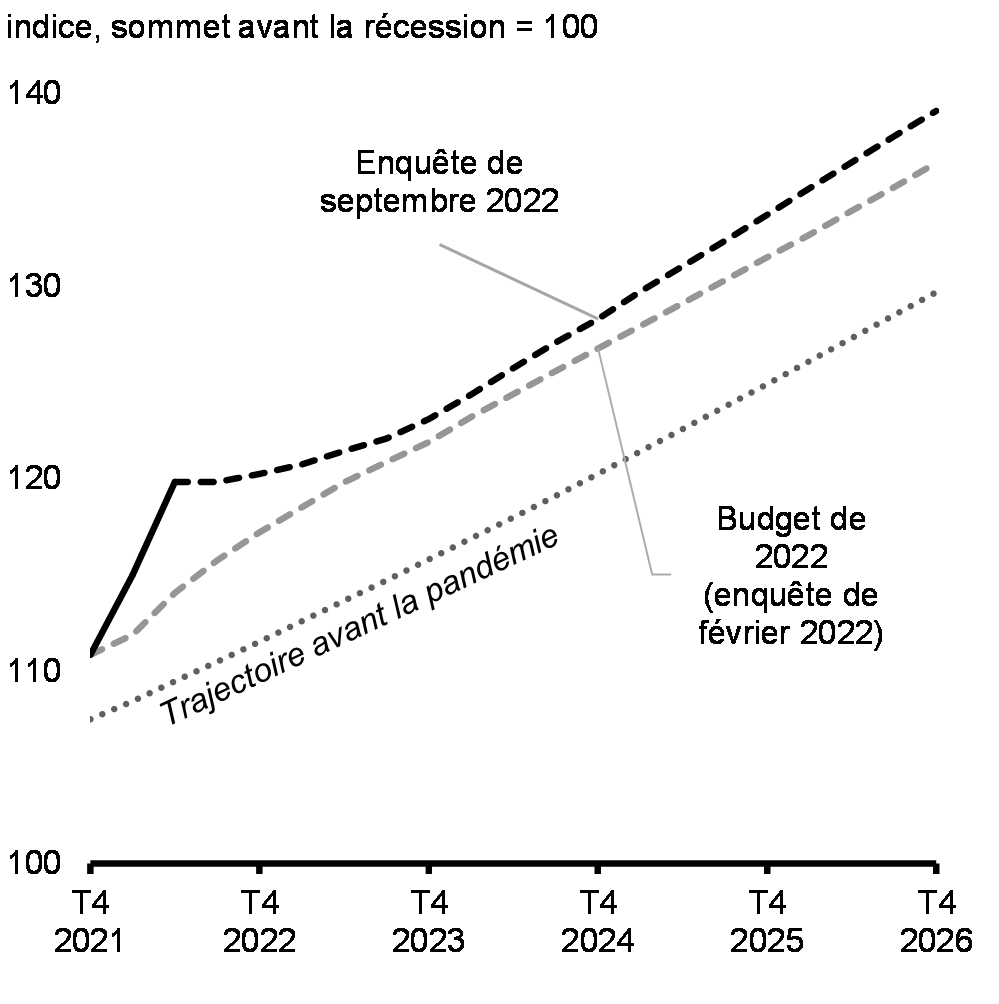

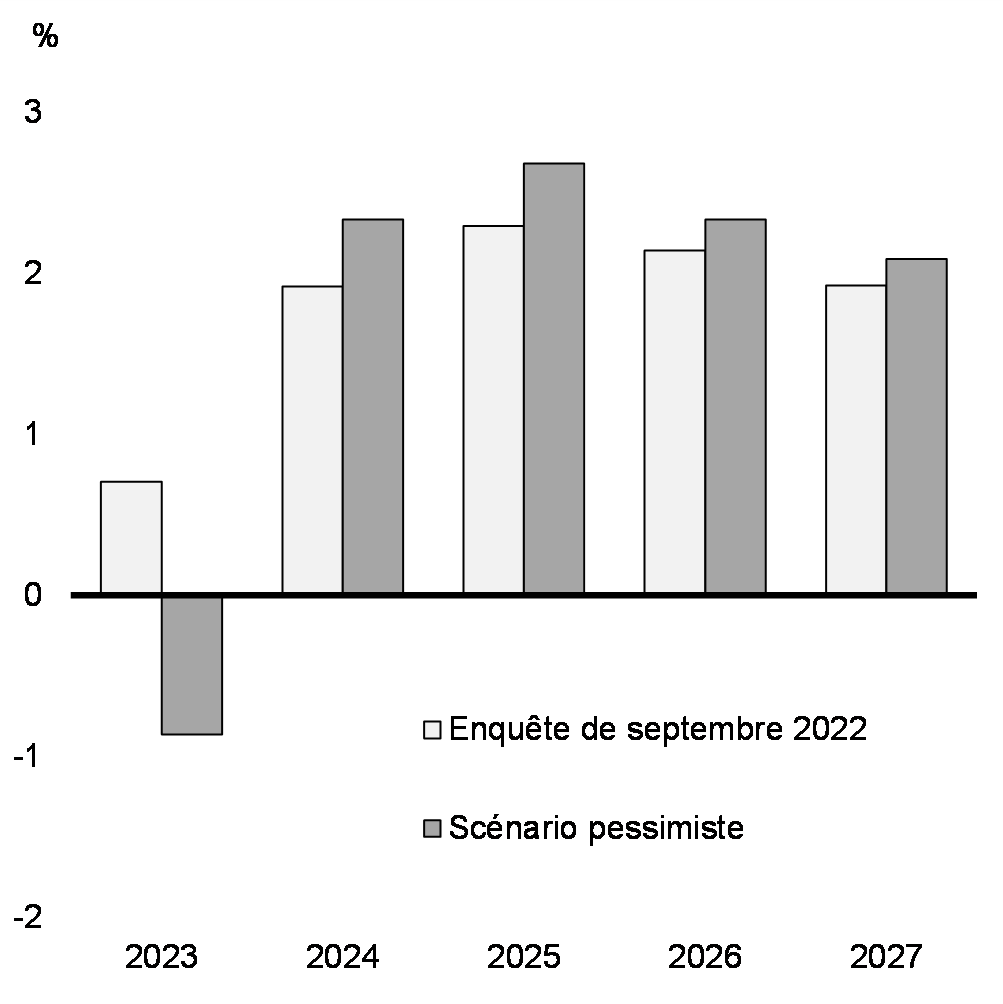

En raison de l’inflation et des taux d’intérêt plus élevés, et de la croissance économique plus faible aux États-Unis et à l’échelle mondiale, les économistes du secteur privé prévoyaient dans l’enquête que le Canada connaîtrait une croissance considérablement plus faible que celle prévue dans le budget de 2022 (graphique 1.19). Le PIB réel devrait tout de même augmenter d’un solide 3,2 % en 2022 (contre 3,9 % dans le budget de 2022), mais les économistes prévoyaient que la croissance ralentirait à 0,7 % en 2023 (contre 3,1 %). D’ici la fin de 2026, le niveau du PIB réel devait demeurer environ 2 % inférieur aux projections du budget de 2022.

Dans l’ensemble, la moyenne de l’enquête de septembre 2022 indique que l’économie canadienne devrait connaître une période de croissance anémique. La croissance du PIB réel devait être légèrement supérieure à zéro pour les prochains trimestres. Par conséquent, le taux de chômage devait passer du taux actuel de 5,2 % à 6,3 % d’ici la fin de 2023, un taux supérieur aux projections du budget de 2022 (5,5 %), mais faible par rapport aux normes historiques. Le taux de chômage devait ensuite diminuer à 5,7 % d’ici la fin de la période de projection.

Projections de croissance du PIB réel

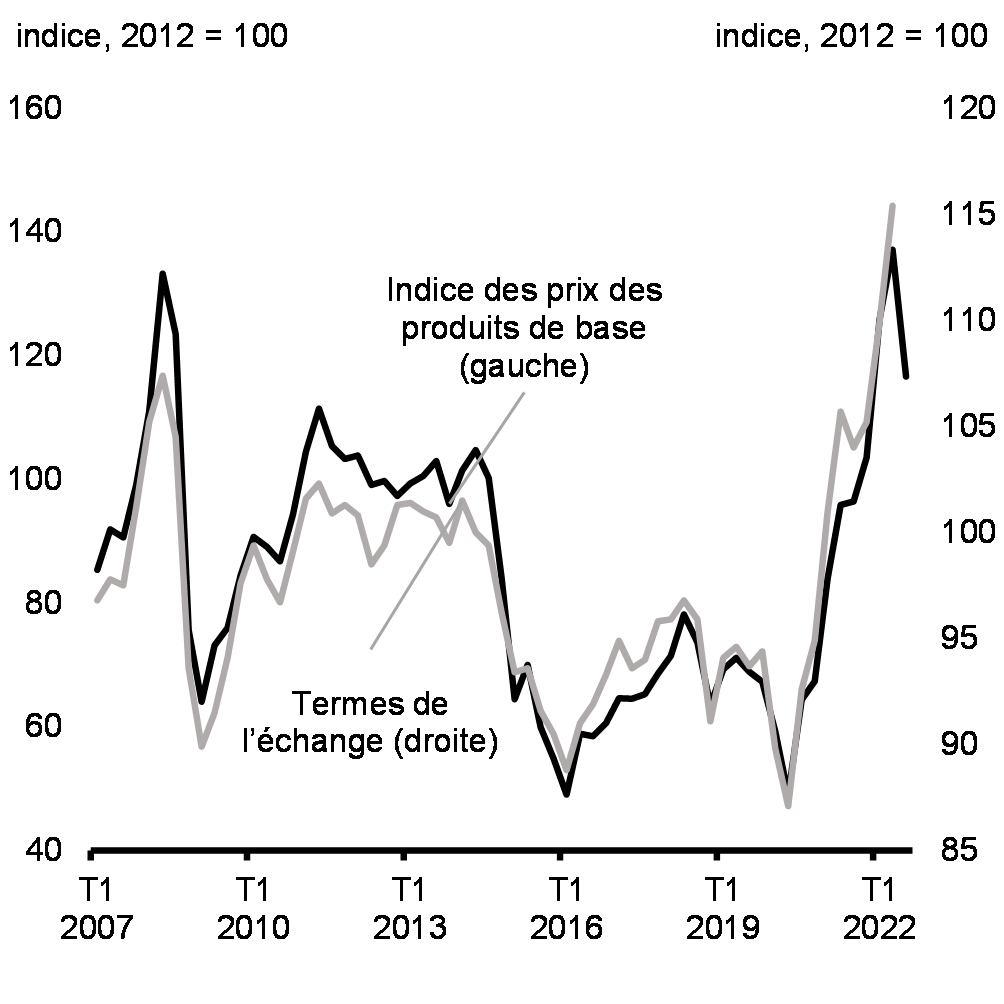

Malgré l’affaiblissement des perspectives de croissance de l’économie canadienne depuis le budget de 2022, la hausse des prix des produits de base à la suite de l’invasion illégale de l’Ukraine par la Russie a nettement stimulé le revenu national. Les prix plus élevés d’un éventail de produits de base que le Canada exporte ont poussé les termes de l’échange (le ratio des prix à l’exportation par rapport aux prix à l’importation) à un sommet historique au cours du deuxième trimestre de 2022 (graphique 1.20). Les prix à l’exportation plus élevés ont ainsi stimulé les recettes des exportateurs canadiens, les bénéfices des entreprises et l’inflation du PIB (une mesure de l’évolution des prix pour tous les biens et services produits dans l’économie). Ces tendances ont été observées dans l’ensemble des secteurs et des régions du Canada, ce qui engendre des revenus pour tous les ordres de gouvernement, y compris les provinces et les territoires.

Par conséquent, le niveau projeté du PIB nominal (la mesure la plus large de l’assiette fiscale) en 2022 selon l’enquête de septembre est de 94 milliards de dollars supérieur au niveau prévu dans le budget de 2022 (graphique 1.21). Toutefois, compte tenu des perspectives réduites concernant la croissance du PIB réel en 2023, le gain au niveau du PIB nominal devrait s’amoindrir partiellement l’an prochain, de sorte que le PIB nominal projeté sur l’ensemble de la période de projection est plus élevé en moyenne de 54 milliards par année par rapport aux projections du budget de 2022.

Termes de l’échange et prix des produits de base

Projections du PIB nominal

Probabilité croissante de ralentissement plus marqué

Au moment où l’enquête de septembre 2022 a été menée, la plupart des économistes du secteur privé continuaient de s’attendre à ce que le Canada évite une décélération abrupte – c’est-à-dire que l’inflation ralentira sans récession. D’importants risques à la baisse pèsent sur ces prévisions liées à la croissance, essentiellement en ce qui concerne la trajectoire de l’inflation. La rapidité avec laquelle l’inflation ralentira déterminera dans quelle mesure les taux d’intérêt augmenteront et pendant combien de temps ils demeureront élevés et, par conséquent, la rapidité avec laquelle l’activité mondiale ralentira. Un ralentissement plus prononcé, tant au Canada qu’à l’échelle mondiale, est possible si l’inflation élevée devient plus profondément enracinée.

Même en l’absence d’un mouvement à la hausse de l’inflation, de nombreux facteurs contribuent au risque de ralentissement imprévu marqué de l’activité mondiale :

- Une incertitude considérable entoure les effets du resserrement mondial de la politique monétaire inhabituellement prononcé et synchronisé.

- La crise énergétique en Europe pourrait déstabiliser davantage les marchés des produits de base.

- Le ralentissement du marché immobilier chinois pourrait perturber les marchés financiers.

- Au Canada, l’économie pourrait se révéler plus sensible que prévu à la hausse des taux d’intérêt. Cette situation prendrait vraisemblablement la forme d’une correction plus abrupte du marché du logement.

De plus, depuis que l’enquête a été menée au début de septembre, la situation économique et financière mondiale a continué de se détériorer. Au moment de l’enquête, les prévisionnistes avaient établi à environ 40 % la probabilité de récession en 2023. Depuis, la posture plus musclée de la Réserve fédérale américaine à l’égard de l’inflation a entraîné une importante baisse de la confiance qui a causé une volatilité généralisée sur les marchés financiers. D’autres signes indiquent également que l’économie mondiale ralentit plus vite que prévu. Tous ces facteurs donnent à penser que depuis la réalisation de l’enquête, la trajectoire de l’économie mondiale a mené à une plus grande incertitude de la mesure dans laquelle la croissance ralentira au Canada.

Dans l’ensemble, les données macroéconomiques de l’enquête de septembre continuent de fournir une base raisonnable aux fins de la planification économique et budgétaire (voir l’annexe 1 pour en savoir plus sur les projections économiques et budgétaires). Toutefois, compte tenu des récents développements et des importants risques à la baisse qui pèsent sur les perspectives à court terme liées à la croissance, le ministère des Finances a élaboré un scénario pessimiste tenant compte de l’incidence de pressions inflationnistes plus persistantes et d’un plus grand resserrement de la politique monétaire et qui entraînerait un atterrissage plus brutal de l’économie. Dans ce scénario, l’inflation élevée devient plus profondément enracinée, particulièrement aux États-Unis, ce qui pousse les banques centrales à relever les taux d’intérêt plus que prévu afin de ramener l’inflation à sa cible. Cette situation se traduit par une augmentation des taux d’intérêt à long terme et mène à un resserrement important des conditions financières mondiales. Les conditions financières resserrées ont des effets plus néfastes sur la confiance, la richesse et l’activité, ce qui donne lieu à une correction plus marquée des marchés du logement et de la consommation au Canada et exacerbent les répercussions du resserrement monétaire et de l’activité économique affaiblie dans d’autres pays.

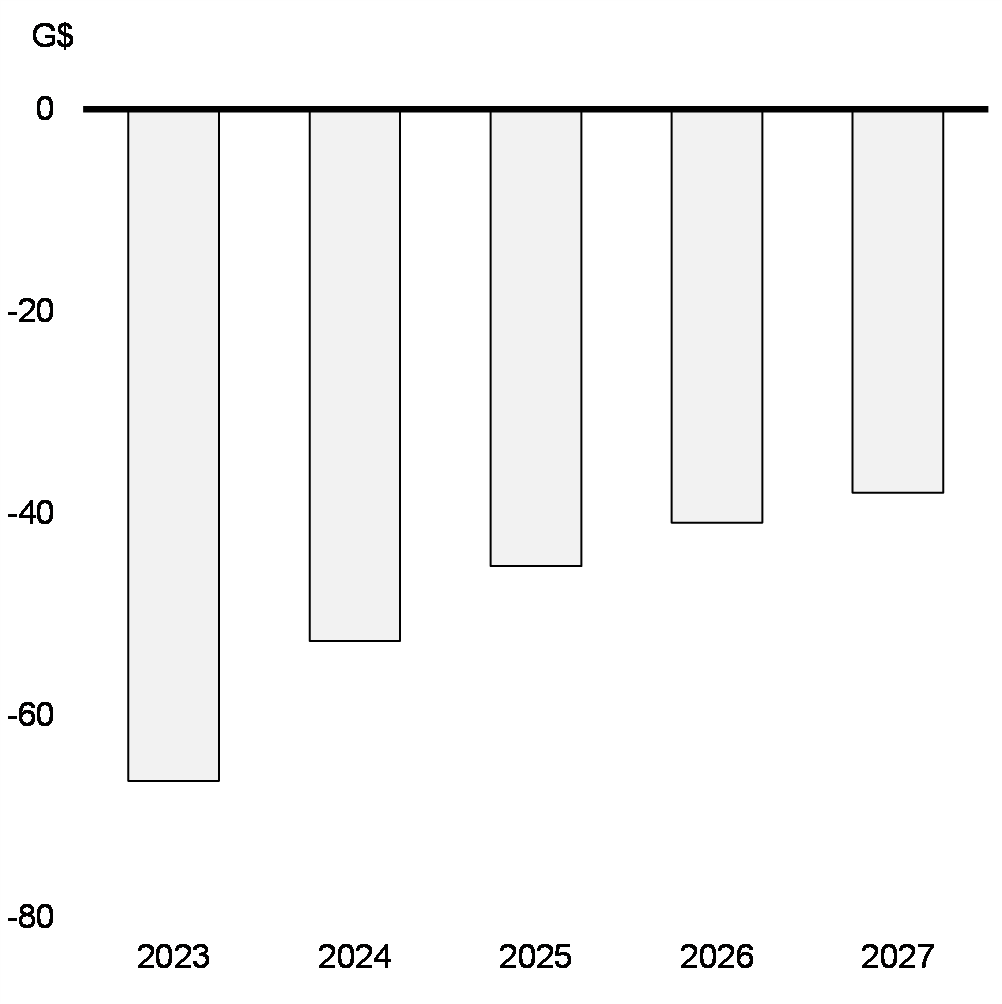

Dans le scénario pessimiste, l’inflation de l’IPC se situe en 2023 à 1,8 point de pourcentage au-dessus du taux prévu dans l’enquête de septembre 2022 et demeure supérieure à 3 % jusqu’au premier trimestre de 2024, soit environ six mois de plus que dans l’enquête, avant d’atteindre 2 % d’ici la fin de 2024. En réponse, les taux d’intérêt à court terme atteignent 4,5 % au premier semestre de 2023 et sont supérieurs de 0,7 point de pourcentage pendant toute la période de prévision. Par conséquent, le Canada entre dans une légère récession au premier trimestre de 2023. Le PIB réel se contracte de 1,6 % de son sommet à son creux, ce qui est bien inférieur au repli de 4,4 % enregistré en 2008-2009. De même, le taux de chômage augmente de 1,7 point de pourcentage à 6,9 % au deuxième semestre de 2023, un taux nettement inférieur au sommet de 8,7 % atteint après la contraction de 2008-2009. Pour l’ensemble de 2023, le PIB réel recule de 0,9 %, et le taux de chômage s’établit à 0,5 point de pourcentage au-dessus du taux prévu dans l’enquête. En même temps, la demande mondiale plus faible pèse sur les prix des produits de base, les prix du pétrole se situant en 2023 à 8 $US le baril de moins que les prix indiqués dans l’enquête. Malgré l’inflation de l’IPC plus élevée, la baisse des prix des produits de base entraîne une inflation du PIB plus faible et, combinée à une croissance ralentie, elle se traduit par un niveau de PIB nominal inférieur de 45 milliards de dollars par rapport aux niveaux indiqués dans l’enquête, en moyenne.

Croissance du PIB réel

Écart du PIB nominal entre le scénario pessimiste et l’enquête de septembre 2022

1.3 Investir en vue d’accroître la capacité de l’offre de l’économie

Les événements récents ont démontré à quel point l’économie mondiale peut être sensible aux changements soudains de l’offre. Même si ces perturbations découlent d’un ensemble de circonstances extrêmes, à l’avenir, l’économie mondiale est susceptible d’être façonnée par des tendances qui pèseront sur la capacité de production et augmenteront la fréquence des perturbations des chaînes d’approvisionnement.

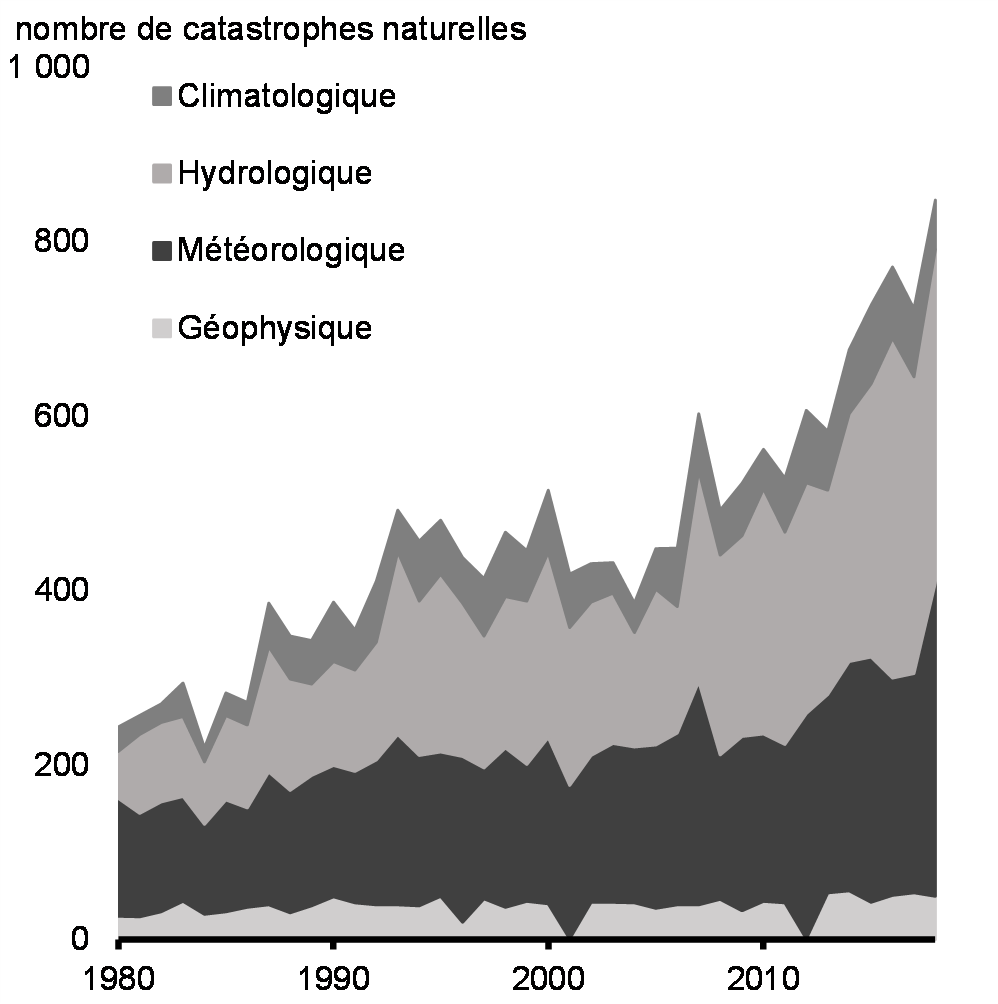

Les changements climatiques augmenteront la fréquence des conditions météorologiques extrêmes et des catastrophes naturelles (graphique 1.24). La montée des tensions géopolitiques pourrait entraîner des perturbations plus fréquentes des relations commerciales et accentuer la volatilité des prix des produits de base.

À l’échelle nationale, en raison du vieillissement de la population, les entreprises auront plus de difficulté à recruter des travailleurs. Bien que l’exploitation de la demande d’expertise et de produits canadiens dans un monde carboneutre permettra de créer des emplois et de bâtir une économie canadienne concurrentielle, un travail minutieux doit être fait pour soutenir les travailleurs et les entreprises pendant cette transition.

Il existe une incertitude quant à la façon dont chacune de ces tendances se déroulera, mais elles indiquent toutes que l’offre demeurera une contrainte importante à plus long terme.

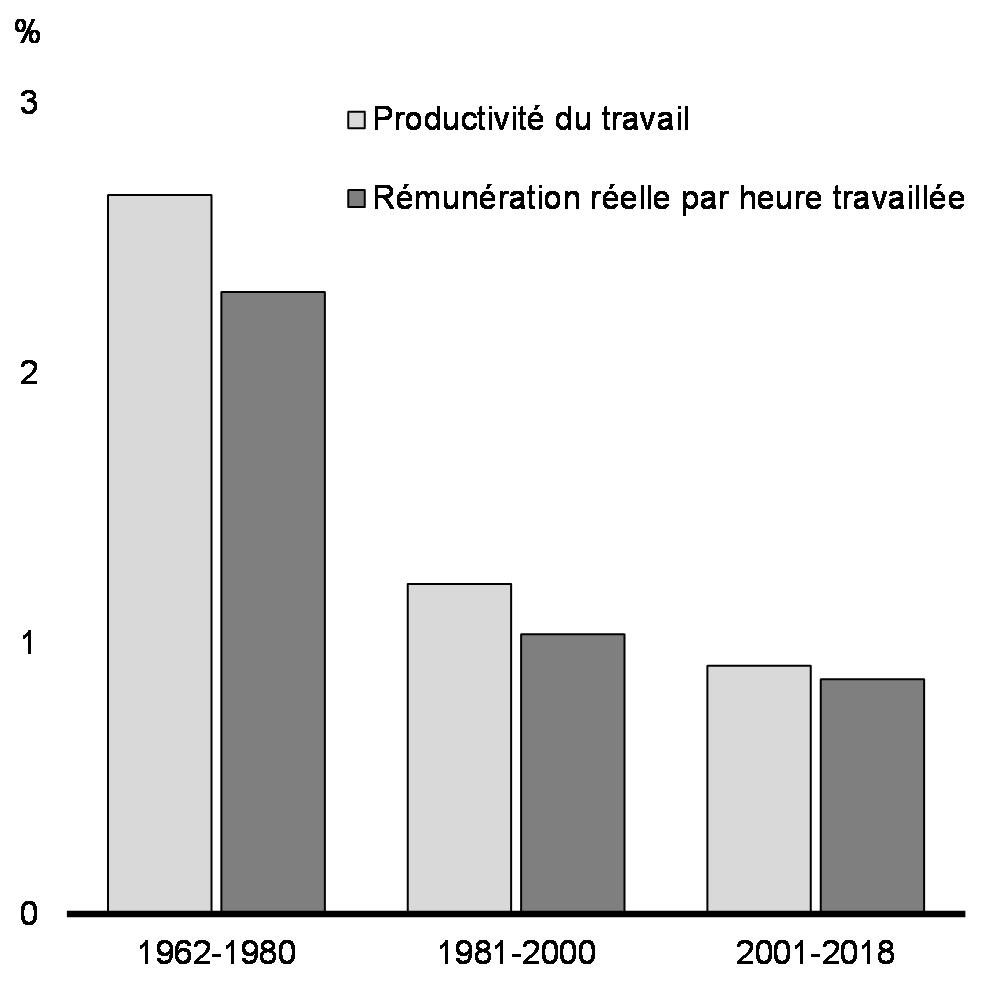

À long terme, pour assurer la prospérité et la qualité de vie continues des Canadiens, il faudra rehausser la capacité de l’offre de l’économie en vue d’atteindre une croissance vigoureuse. Pour y arriver, il faudra faire croître la main-d’œuvre, s’assurer que les travailleurs ont les compétences nécessaires pour réussir dans une économie mondiale en évolution et réaliser des investissements pour aider les entreprises à prendre de l’expansion et à créer de bons emplois pour les Canadiens (graphique 1.25).

Hausse des catastrophes naturelles dans le monde

Taux de croissance de la productivité du travail et de la rémunération du travail réelle au Canada

Le Canada doit stimuler l’investissement

Le Canada a de nombreuses forces pour affronter ce qui s’en vient – une population très instruite, un mode de vie et une société qui attirent des gens de partout dans le monde et des ressources naturelles abondantes. Toutefois, le Canada aura besoin de capitaux pour financer les investissements majeurs nécessaires pour s’attaquer aux défis à venir.

Au Canada, la transition vers une économie carboneutre nécessitera d’importants investissements, tant des gouvernements que du secteur privé. Des investissements seront également requis pour limiter les vulnérabilités stratégiques dans les chaînes d’approvisionnement. Des investissements judicieux dans des secteurs comme les minéraux critiques, l’énergie, l’agriculture et les véhicules électriques sont nécessaires pour aider le Canada à devenir un chef de file dans les technologies propres et numériques sur lesquelles le monde compte. De même, l’éducation, la formation et le perfectionnement des compétences seront essentiels pour que les Canadiens prospèrent dans une économie en évolution. Compte tenu de l’Inflation Reduction Act des États-Unis, des mesures importantes devront être prises pour que le Canada reste compétitif en Amérique du Nord et à l’échelle internationale.

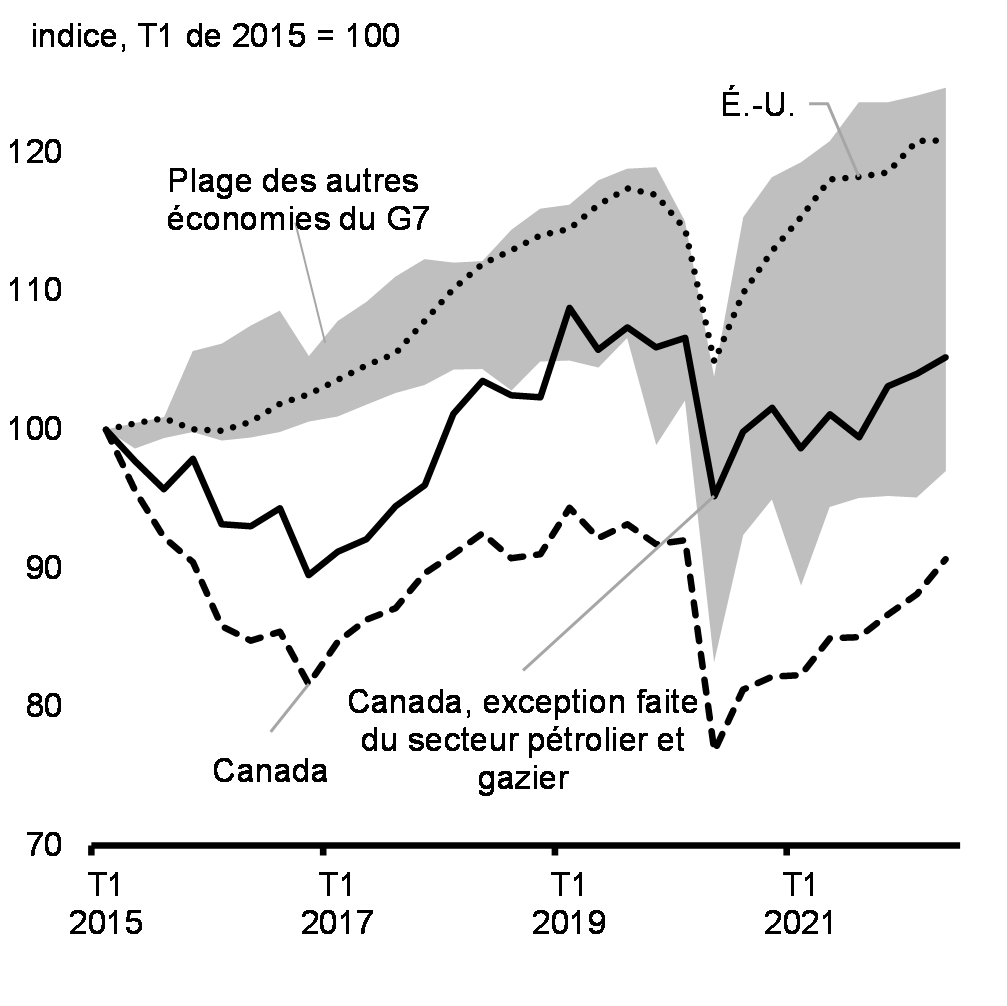

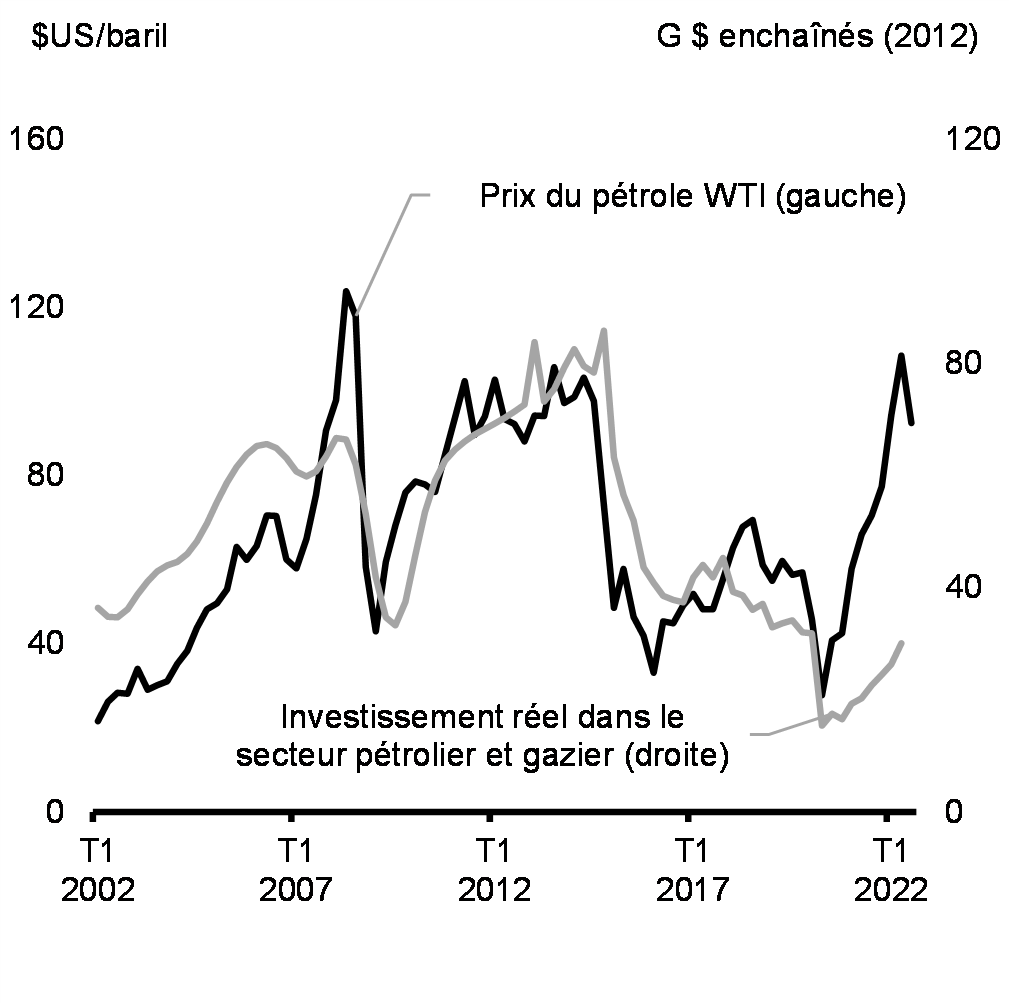

Dans le passé, les investissements importants dans le secteur pétrolier et gazier ont compensé la faiblesse dans d’autres segments de l’économie. Alors que le monde se dirige vers la carboneutralité, la croissance de l’investissement mondial a fléchi dans ce secteur et la faiblesse historique de l’investissement des entreprises au Canada est devenue plus apparente (graphique 1.26). Les entreprises canadiennes ont investi dans les technologies de l’information et des communications (TIC) seulement à la moitié du rythme de leurs homologues américains. De même, l’intensité des activités de recherche et développement des entreprises a diminué régulièrement au cours des deux dernières décennies pour atteindre environ le tiers du niveau des États-Unis. Ces types d’investissements stimulent la croissance de la productivité et sont essentiels pour outiller les travailleurs canadiens afin qu’ils puissent réussir dans l’économie de demain.

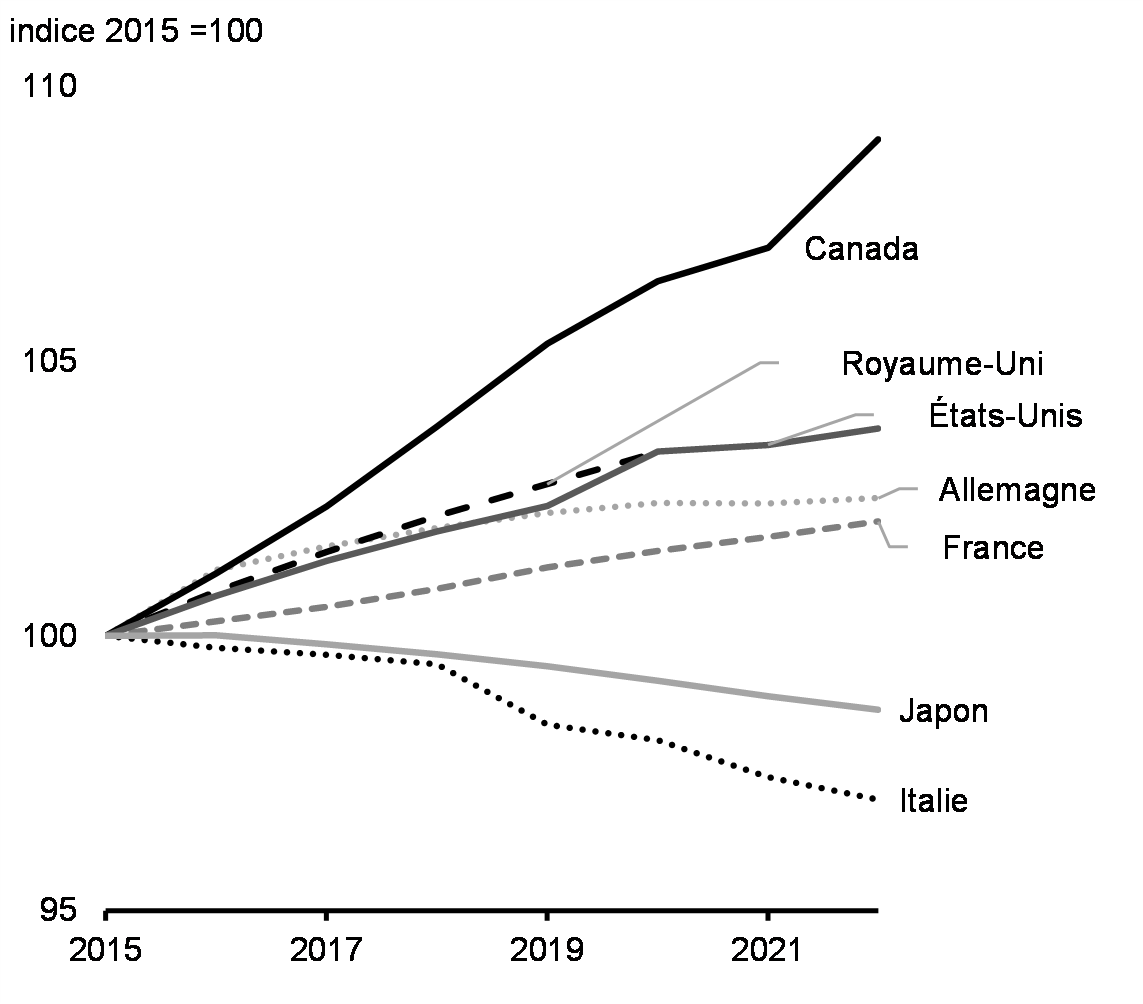

Si de nouveaux investissements ont été faits au cours des 12 derniers mois par des entreprises de premier plan à l’échelle de l’économie canadienne, l’investissement des entreprises demeure à 1,2 % sous son niveau d’avant la pandémie. Plus particulièrement, l’investissement dans le secteur pétrolier et gazier reste limité, malgré la flambée des prix du pétrole qui a suivi l’invasion illégale de l’Ukraine par la Russie (graphique 1.27). Cette faiblesse de l’investissement des entreprises s’exprime également en partie dans l’investissement direct étranger (IDE) dans de nouveaux projets d’immobilisations, c’est-à-dire l’IDE en installations nouvelles qui contribue à la capacité de production du Canada. Renverser cette tendance historique est une priorité urgente pour le gouvernement, comme en témoignent les investissements annoncés dans le budget de 2022 et dans le présent Énoncé économique de l’automne.

Investissement réel des entreprises depuis 2015 au Canada, aux États-Unis et dans les économies du G7

Investissement réel dans le secteur pétrolier et gazier et prix du pétrole

Pour renforcer les perspectives économiques du Canada, le gouvernement devra travailler sans relâche pour attirer des immigrants qualifiés et accroître la participation au marché du travail, continuer à investir dans l’éducation et la formation, faire des investissements en infrastructures améliorant la productivité, et créer les conditions permettant au Canada d’attirer plus d’investissements, tant nationaux qu’internationaux.

Le gouvernement peut jouer un rôle important lorsqu’il s’agit de stimuler ces types d’investissement et la croissance de la capacité de production du Canada, tout en réduisant les émissions et en luttant contre les changements climatiques. Toutefois, les mesures mises en place par le gouvernement doivent atteindre un juste équilibre entre promouvoir les investissements nécessaires à la prospérité à long terme du Canada et veiller à ne pas aggraver l’inflation de sorte qu’il soit plus difficile pour les Canadiens de s’adapter au coût de la vie. En s’appuyant sur les mesures du budget de 2022, le gouvernement veillera à ce que les nouveaux investissements soient équilibrés et ciblés en vue d’accroître la capacité de production du Canada, de créer de bons emplois bien rémunérés et de bâtir une économie qui fonctionne pour tous.

1.4 Perspectives budgétaires

Un plan budgétaire responsable

Depuis 2015, le gouvernement a démontré qu’il est en mesure de bien appuyer les Canadiens tout en investissant dans les gens et dans la capacité à long terme de l’économie canadienne. Alors que nous sortons de la pandémie, le gouvernement est plus prudent dans ses actions. Le Canada occupe une position enviable parmi ses pairs, affichant le plus faible ratio de la dette nette et du déficit en proportion de l’économie parmi les pays du G7. Compte tenu des conditions économiques actuelles, il faudra toujours faire preuve de prudence sur le plan financier pour ne pas empirer ni prolonger l’inflation, tout en veillant à ce que le gouvernement puisse continuer à fournir un soutien ciblé aux Canadiens, au besoin.

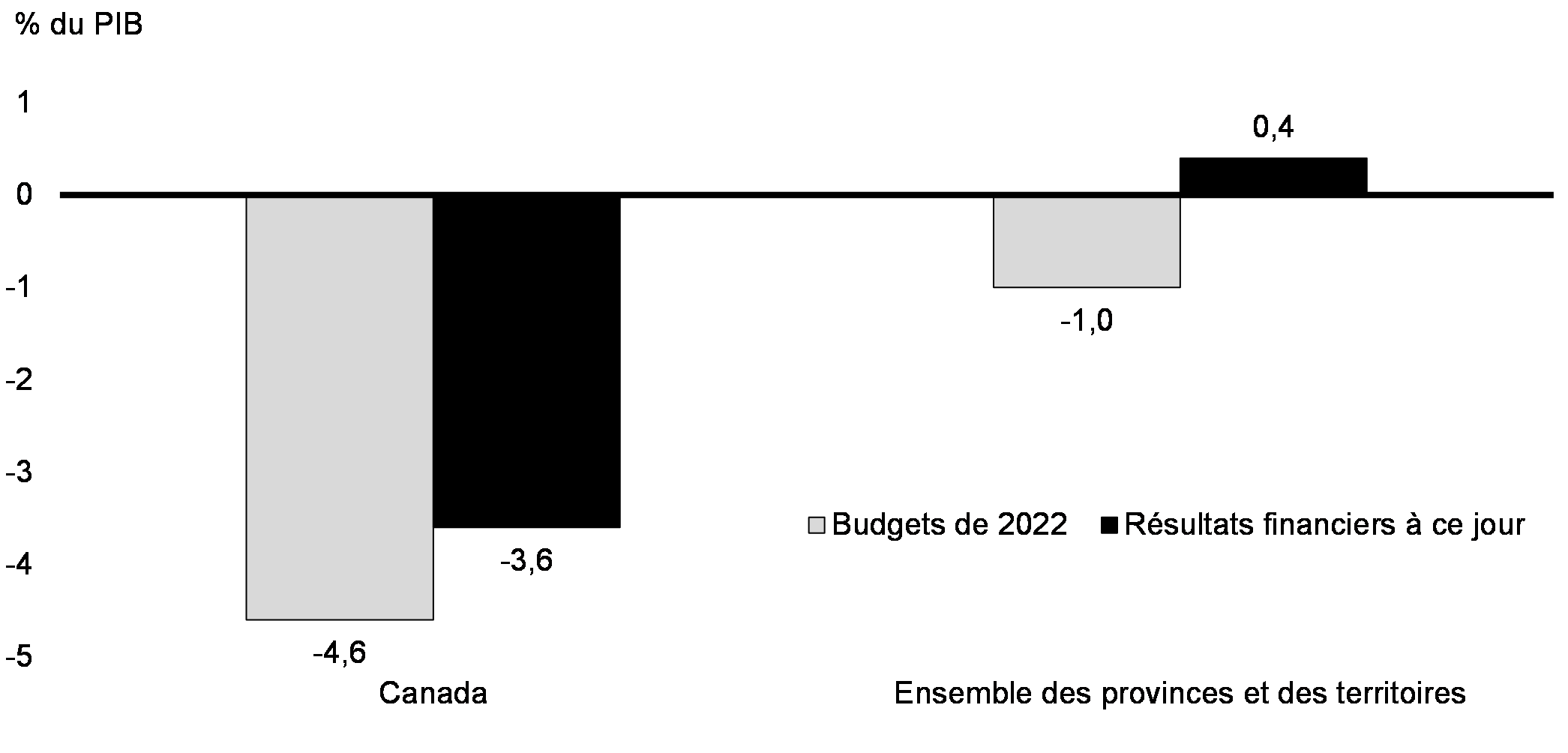

Les gouvernements provinciaux et territoriaux dépassent encore largement les projections budgétaires. Les résultats financiers à ce jour indiquent que les soldes budgétaires globaux des provinces et des territoires ont affiché un excédent en 2021-2022, plutôt qu’un déficit équivalant à 1 % du PIB, comme ce qui avait été prévu dans les budgets de 2022. L’amélioration des soldes budgétaires des provinces et des territoires est conforme mais supérieure au résultat meilleur que prévu enregistré à l’échelle fédérale, qui s’est traduit par un déficit de 3,6 % du PIB (graphique 1.28).

Soldes budgétaires de 2021-2022

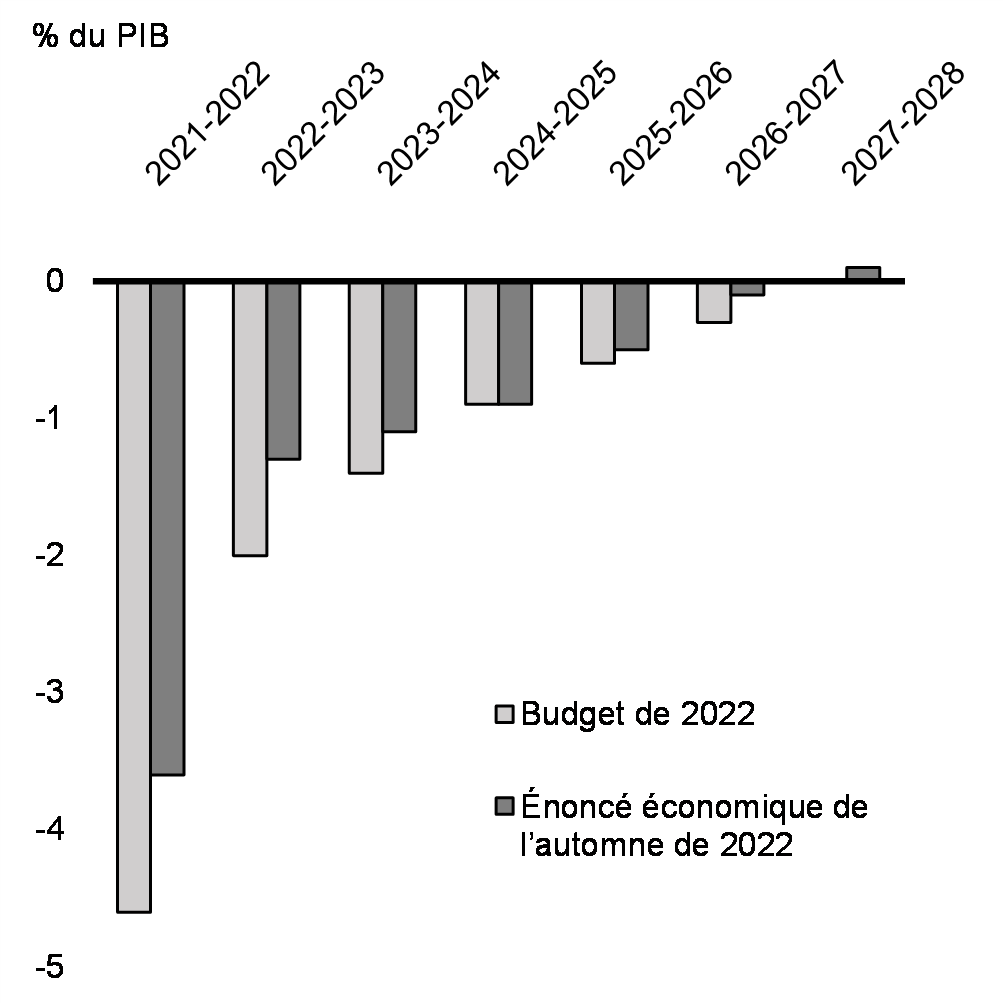

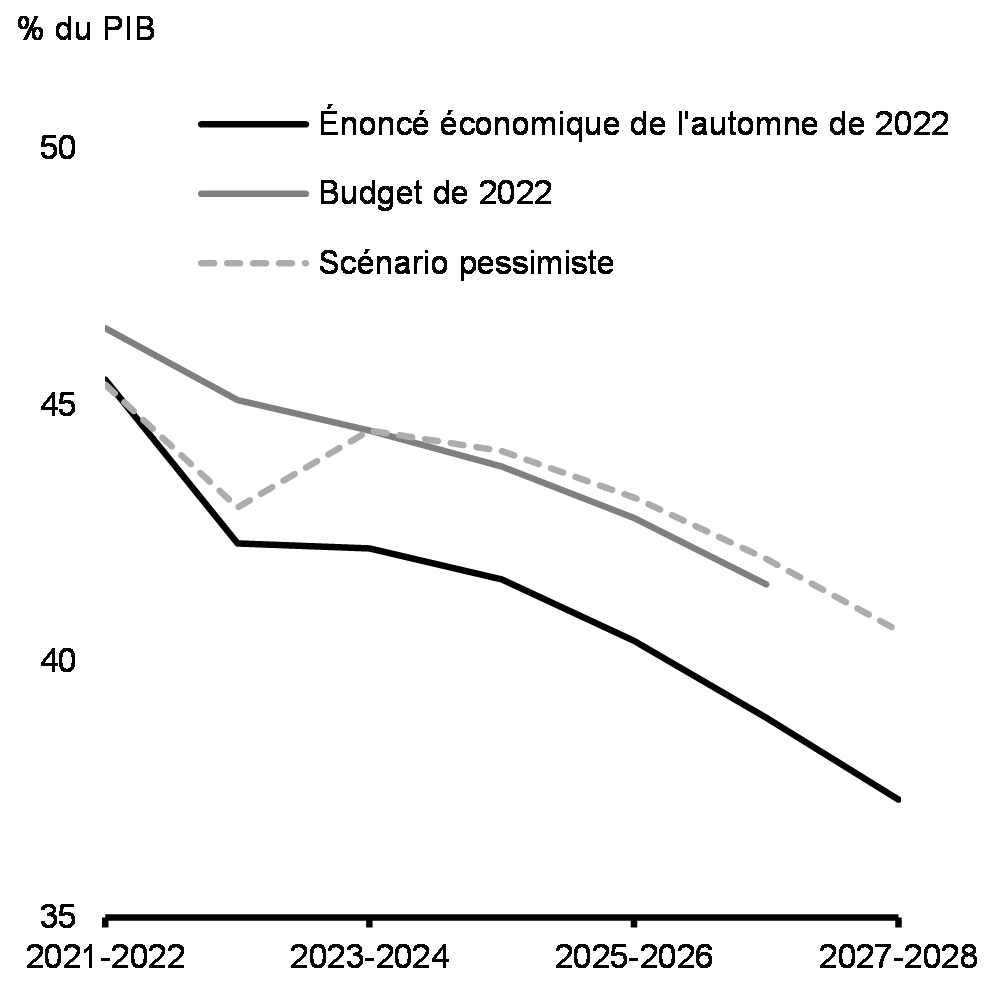

Après avoir pris en compte les résultats financiers supérieurs aux prévisions, les mesures de l’Énoncé économique de l’automne de 2022 et les autres nouvelles mesures stratégiques prises depuis le budget de 2022, et après intégration des résultats de l’enquête de septembre 2022 auprès d’économistes du secteur privé, le solde budgétaire devrait demeurer inférieur au déficit de 52,8 milliards de dollars prévu dans le budget de 2022, le déficit prévu étant de 36,4 milliards de dollars (environ -1,3 % du PIB) en 2022-2023, et s’améliorer pour atteindre un excédent de 4,5 milliards de dollars (environ 0,1 % du PIB) en 2027-2028 (tableau 1). Pour les cinq prochaines années, le déficit fédéral (graphique 1.29) et la dette fédérale (graphique 1.30) en proportion de l’économie devraient diminuer chaque année et demeurer bien en deçà des niveaux prévus dans le budget de 2022.

L’approche responsable décrite dans le présent chapitre fait fond sur le plan présenté dans le budget de 2022 pour veiller à ce que le gouvernement fédéral puisse relever les défis auxquels les Canadiens pourraient devoir faire face au cours de la prochaine année, tant les défis qui sont prévus que ceux qui demeurent inconnus. Le gouvernement fédéral a mis à profit sa capacité financière accumulée pendant la pandémie mondiale afin d’aider les Canadiens à rester en sécurité et à éviter bon nombre des conséquences dévastatrices dont nous avons été témoins ailleurs dans le monde. En cette période de perturbations économiques, les Canadiens devraient avoir la certitude que le gouvernement est en mesure de fournir un soutien efficace et en temps opportun aux familles et aux communautés, et de bâtir une économie qui fonctionne pour tous.

En maintenant sa capacité financière, le gouvernement s’assure d’avoir la capacité d’agir au besoin. Cette capacité d’agir dans un proche avenir, combinée aux autres mesures présentées dans l’Énoncé économique de l’automne de 2022 pour aider à faire face au coût de la vie, est au coeur de l’engagement du gouvernement à soutenir tous les Canadiens durant cette période difficile sans précédent.

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2021-2022 | 2022-2023 | 2023-2024 | 2024-2025 | 2025-2026 | 2026-2027 | 2027-2028 | |

| Solde budgétaire – budget de 2022 | -113,8 | -52,8 | -39,9 | -27,8 | -18,6 | -8,4 | |

| Incidence de l’enquête de septembre menée auprès du secteur privé et autres aspects de l’évolution budgétaire | 23,6 | 29,8 | 18,8 | 11,0 | 10,2 | 11,4 | |

| Solde budgétaire avant les mesures stratégiques et les investissements | -90,2 | -23,0 | -21,1 | -16,8 | -8,4 | 3,0 | 12,8 |

| Mesures stratégiques prises depuis le budget de 2022 | -7,3 | -4,3 | -2,9 | -1,8 | -1,8 | -3,5 | |

| Mesures de l’Énoncé économique de l’automne de 2022 (par chapitre) | |||||||

Rendre la vie plus abordable |

-4,4 | -1,3 | -1,3 | -1,3 | -1,4 | -1,4 | |

Emplois, croissance et une économie qui fonctionne pour tous |

-0,1 | -2,1 | -2,3 | -1,8 | -2,3 | -2,4 | |

Un gouvernement équitable et efficace |

-0,6 | -0,8 | -0,2 | 0,4 | 0,5 | 0,6 | |

Provision pour contraintes prévues à court terme1 |

-1,0 | -1,0 | -2,0 | -1,5 | -1,5 | -1,5 | |

| Total – Mesures de l’Énoncé économique de l’automne de 2022 | -6,1 | -5,2 | -5,8 | -4,2 | -4,6 | -4,7 | |

| Solde budgétaire – Scénario de référence | -90,2 | -36,4 | -30,6 | -25,4 | -14,5 | -3,4 | 4,5 |

| Incidence budgétaire du scénario pessimiste | -12,7 | -21,8 | -16,8 | -15,9 | -15,3 | -12,8 | |

| Solde budgétaire – Scénario pessimiste | -90,2 | -49,1 | -52,4 | -42,3 | -30,4 | -18,6 | -8,3 |

| Scénario de référence | |||||||

| Solde budgétaire (% du PIB) | -3,6 | -1,3 | -1,1 | -0,9 | -0,5 | -0,1 | 0,1 |

| Dette fédérale (% du PIB) | 45,5 | 42,3 | 42,2 | 41,6 | 40,4 | 38,9 | 37,3 |

| Scénario pessimiste | |||||||

| Solde budgétaire (% du PIB) | -3,6 | -1,8 | -1,9 | -1,5 | -1,0 | -0,6 | -0,3 |

| Dette fédérale (% du PIB) | 45,5 | 43,0 | 44,5 | 44,1 | 43,2 | 42,0 | 40,6 |

| Prévisions indiquées dans le budget de 2022 | |||||||

| Solde budgétaire (% du PIB) | -4,6 | -2,0 | -1,4 | -0,9 | -0,6 | -0,3 | |

| Dette fédérale (% du PIB) | 46,5 | 45,1 | 44,5 | 43,8 | 42,8 | 41,5 | |

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Provision de 8,5 milliards de dollars au cours des six prochaines années, pour les contraintes qui devraient se concrétiser à court terme. |

|||||||

Solde budgétaire

Dette fédérale

Scénario pessimiste

Dans le scénario pessimiste (tel qu’il est présenté dans la section 1.2), le solde budgétaire se détériorerait d’une moyenne d’environ 16 milliards de dollars par année et ajouterait 3,3 points de pourcentage au ratio de la dette fédérale au PIB d’ici 2027-2028 (graphique 1.30). Les déficits plus élevés dans le cadre du scénario pessimiste sont attribuables aux facteurs suivants :

- Une diminution des rentrées d’impôt sur le revenu, en particulier les rentrées d’impôt sur le revenu des sociétés et les rentrées d’impôt sur le revenu des particuliers, attribuable à une baisse des perspectives du PIB nominal, ce qui entraînerait une diminution des bénéfices des sociétés et du revenu des particuliers.

- Des charges de programmes plus élevées que prévu, puisque la hausse du taux de chômage entraînerait une augmentation des charges liées aux prestations d’assurance-emploi, tandis que l’inflation plus élevée de l’IPC augmenterait le coût des programmes indexés sur l’inflation, comme les prestations aux aînés et l’Allocation canadienne pour enfants.

- Une augmentation des frais de la dette publique, car des taux d’intérêt plus élevés entraîneraient une hausse des paiements d’intérêts sur la dette portant intérêt du gouvernement.

Cela dit, même selon le scénario pessimiste, le ratio de la dette fédérale au PIB continuerait de suivre une tendance à la baisse à moyen terme et serait inférieur en 2027-2028 à ce qu’il est aujourd’hui. Les détails des perspectives budgétaires du gouvernement et des répercussions de ce scénario se trouvent à l’annexe 1.

Le point d’ancrage budgétaire

Le point d’ancrage budgétaire du gouvernement, soit l’élimination des déficits liés à la COVID-19 et la réduction du ratio de la dette fédérale du PIB à moyen terme, demeure le même et fait l’objet de mesures.

Ce point d’ancrage budgétaire contribue et continuera de contribuer à préserver l’avantage du faible niveau d’endettement du Canada et ses cotes de crédit enviables et à faire en sorte que les générations futures disposent de la marge de manœuvre budgétaire nécessaire pour relever les défis auxquels elles devront faire face.

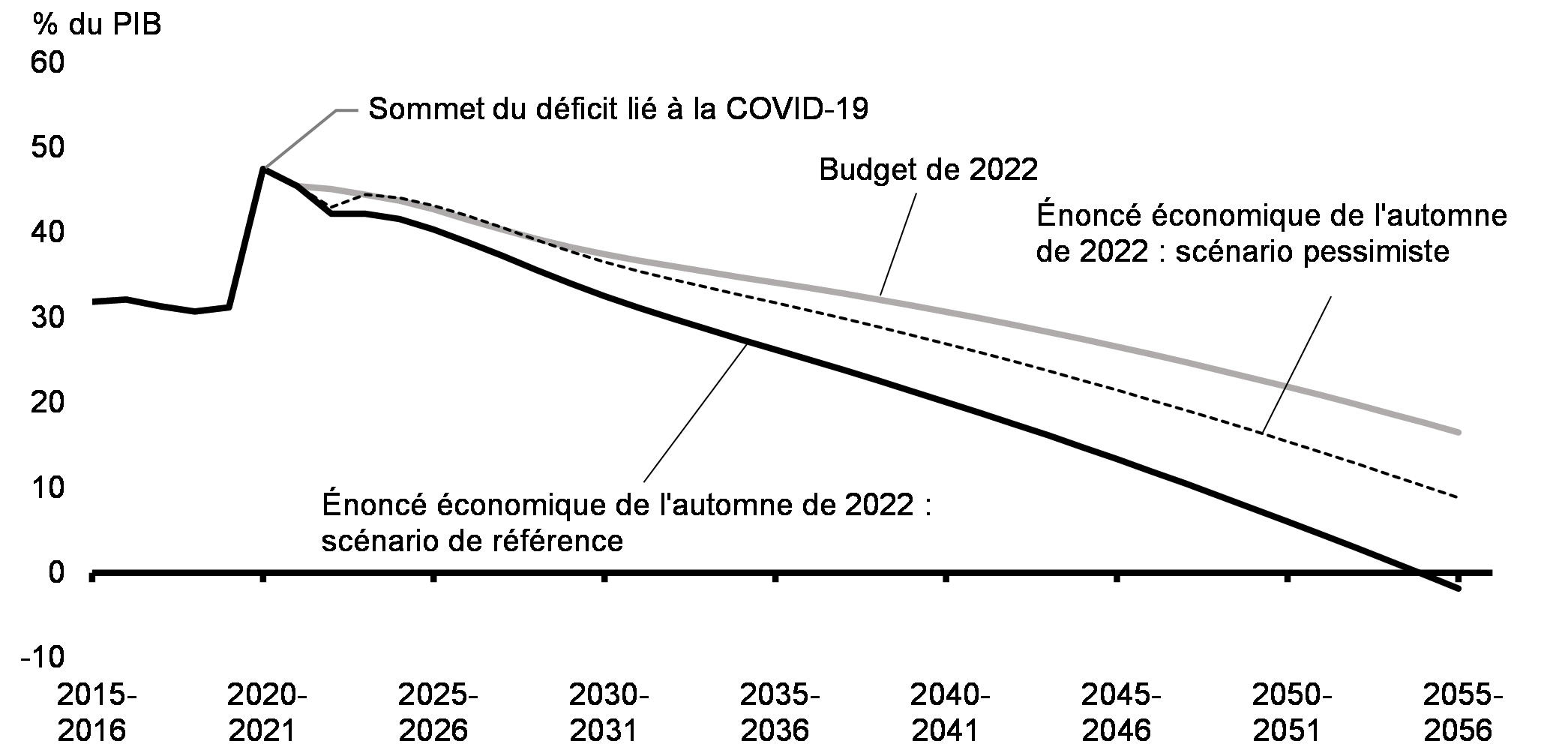

Compte tenu du point d’ancrage budgétaire du gouvernement et en se fondant sur les prévisions de l’Énoncé économique de l’automne de 2022 comme point de départ, le plan du gouvernement est financièrement viable à long terme. Au cours des trois prochaines décennies, le ratio de la dette fédérale au PIB devrait reculer continuellement et suivre une trajectoire à la baisse plus prononcée que celle prévue dans le budget de 2022 (graphique 1.31). Une analyse de sensibilité sur ces projections financières à long terme suggère que la viabilité budgétaire serait préservée dans le cadre du scénario pessimiste (voir l’annexe 1 pour des détails).

Projection à long terme de la dette fédérale

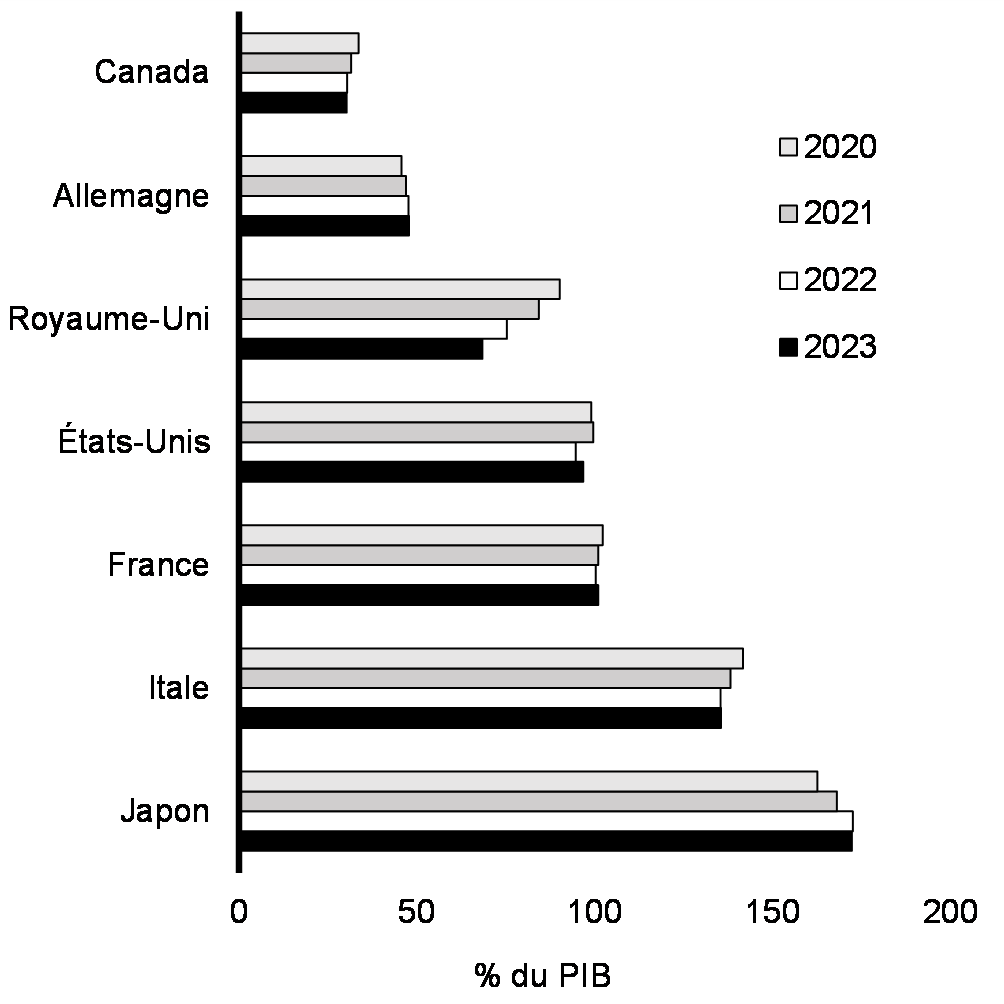

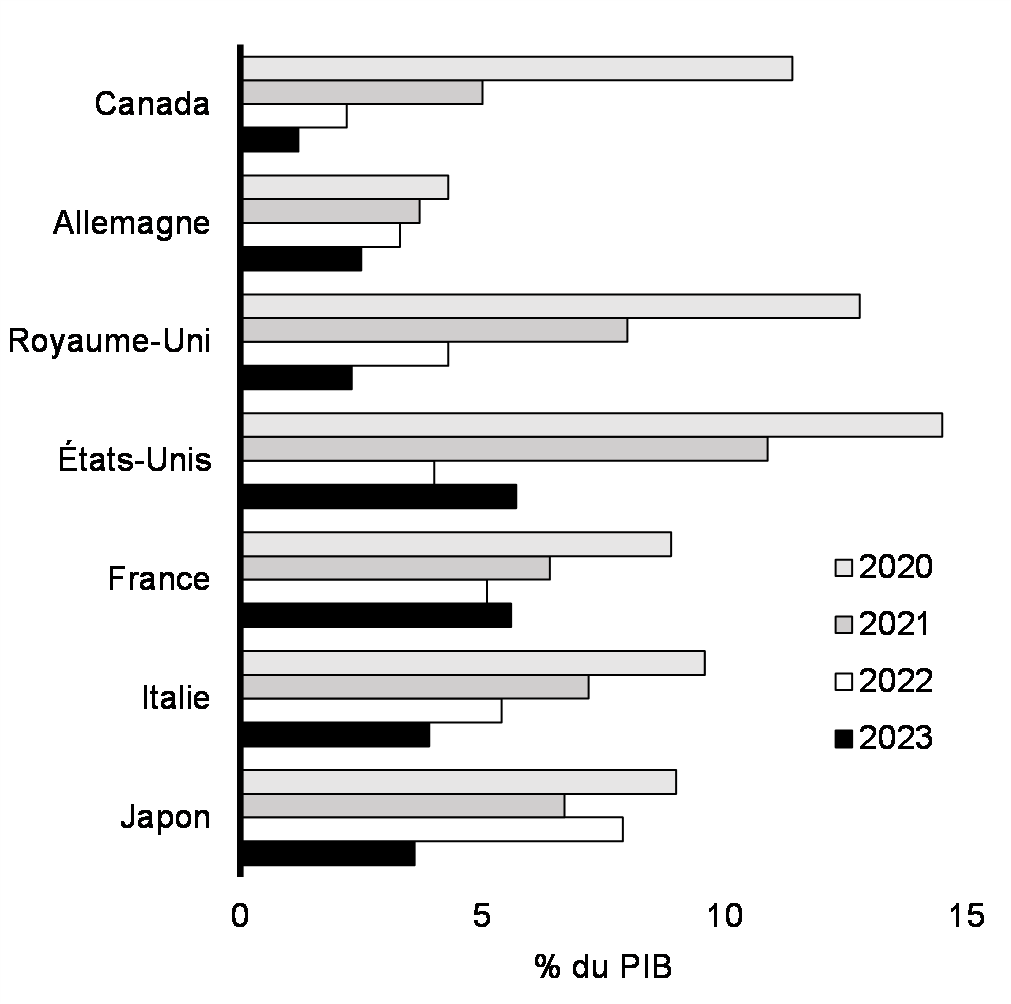

Ces perspectives financières fédérales et les résultats financiers provinciaux et territoriaux meilleurs que prévu permettent au Canada, comparativement à ses pairs internationaux, de continuer d’avoir le ratio de la dette nette au PIB le plus faible parmi les pays du G7 (graphique 1.32). Le Canada devrait également arriver au deuxième rang des pays du G7 pour ce qui est de l’assainissement des finances publiques (c.-à-d. l’amélioration du solde budgétaire) entre le début de la pandémie de COVID-19 et l’an prochain, ce qui fait que le Canada aura de loin le plus faible déficit du groupe cette année et l’année prochaine (graphique 1.33).

Prévisions de la dette nette de l’ensemble des administrations publiques, pays du G7

Prévisions du déficit de l’ensemble des administrations publiques, pays du G7

Signaler un problème sur cette page

- Date de modification :