Archivé - Chapitre 8 :

L’équité fiscale pour chaque génération

Sur cette page :

Rapport sur les répercussions

Apprenez-en plus sur les répercussions prévues sur le genre et la diversité des mesures figurant dans le Chapitre 8 : L’équité fiscale pour chaque génération

Le Canada est l'un des pays les plus riches du monde. Depuis des générations, c'est un endroit où l'on peut assurer, à soi-même et à ses enfants, un avenir meilleur. Il en est ainsi surtout en raison de l'engagement du Canada à l'égard d'une fiscalité progressive, d'investissements importants dans son filet de sécurité sociale, et d'un fonctionnement efficace et efficient du gouvernement. Ensemble, les régimes fiscaux et de prestations du Canada ont favorisé l'égalité des chances pour des générations de Canadiennes et Canadiens.

Au cours des dernières décennies, le parcours qui a été suivi par des générations de Canadiennes et de Canadiens pour s'assurer d'une bonne qualité de vie dans la classe moyenne a été mis à l'épreuve. Depuis les perturbations de l'économie mondiale causées par la pandémie jusqu'au sous-investissement chronique des gouvernements précédents dans le logement, la crise du coût de la vie et le passage à une économie numérique où le gagnant rafle toute la mise, ceux et celles qui sont en haut de l'échelle continuent de s'enrichir. Pendant ce temps, les jeunes générations ont à peine les moyens de s'acheter un premier logement et de fonder une famille.

Aujourd'hui, les jeunes vivant au Canada constatent trop souvent que leur travail acharné ne porte pas ses fruits, une situation pour laquelle ils ne sont nullement responsables. Ce n'est pas juste.

Il faut exploiter le potentiel du Canada pour y remédier, et investir pour veiller à ce que les jeunes générations aient les mêmes possibilités que celles qui les ont précédées.

C'est pourquoi le gouvernement fédéral prend des mesures pour bâtir un avenir plus juste. Il réalise à cette fin des investissements transformateurs dans le logement, l'innovation, l'économie propre et les jeunes générations. Ainsi, le gouvernement concrétisera la promesse du Canada et veillera à ce que les membres de chaque génération puissent se bâtir une vie meilleure, comme l'ont fait leurs parents et leurs grands-parents avant eux. Le gouvernement doit absolument veiller à ce que les jeunes aient les moyens de recevoir une bonne éducation, d'acquérir des compétences en demande, d'acheter une maison, d'élever une famille et de mener une vie confortable dans la classe moyenne.

La stabilité de l'économie repose sur le plan économique axé sur la responsabilité financière du Canada et sa cote de crédit AAA. Elles font du Canada une destination sécuritaire et attrayante pour l'investissement et créent de la certitude pour les entreprises. Le financement de l'investissement nécessaire par une augmentation des emprunts serait injuste pour les jeunes – ils doivent hériter de la prospérité et non des factures impayées.

Il existe une meilleure option, plus juste. Le gouvernement opte pour le choix responsable.

Le gouvernement demande aux personnes les mieux nanties de payer leur juste part.

Dans le budget de 2024, le gouvernement propose de nouvelles mesures visant à rendre le système fiscal plus équitable et à générer des revenus de 21,9 milliards de dollars sur cinq ans afin d'investir pour construire plus de logements, plus rapidement, créer des emplois bien rémunérés et encourager la croissance économique qui assure l'équité pour chaque génération.

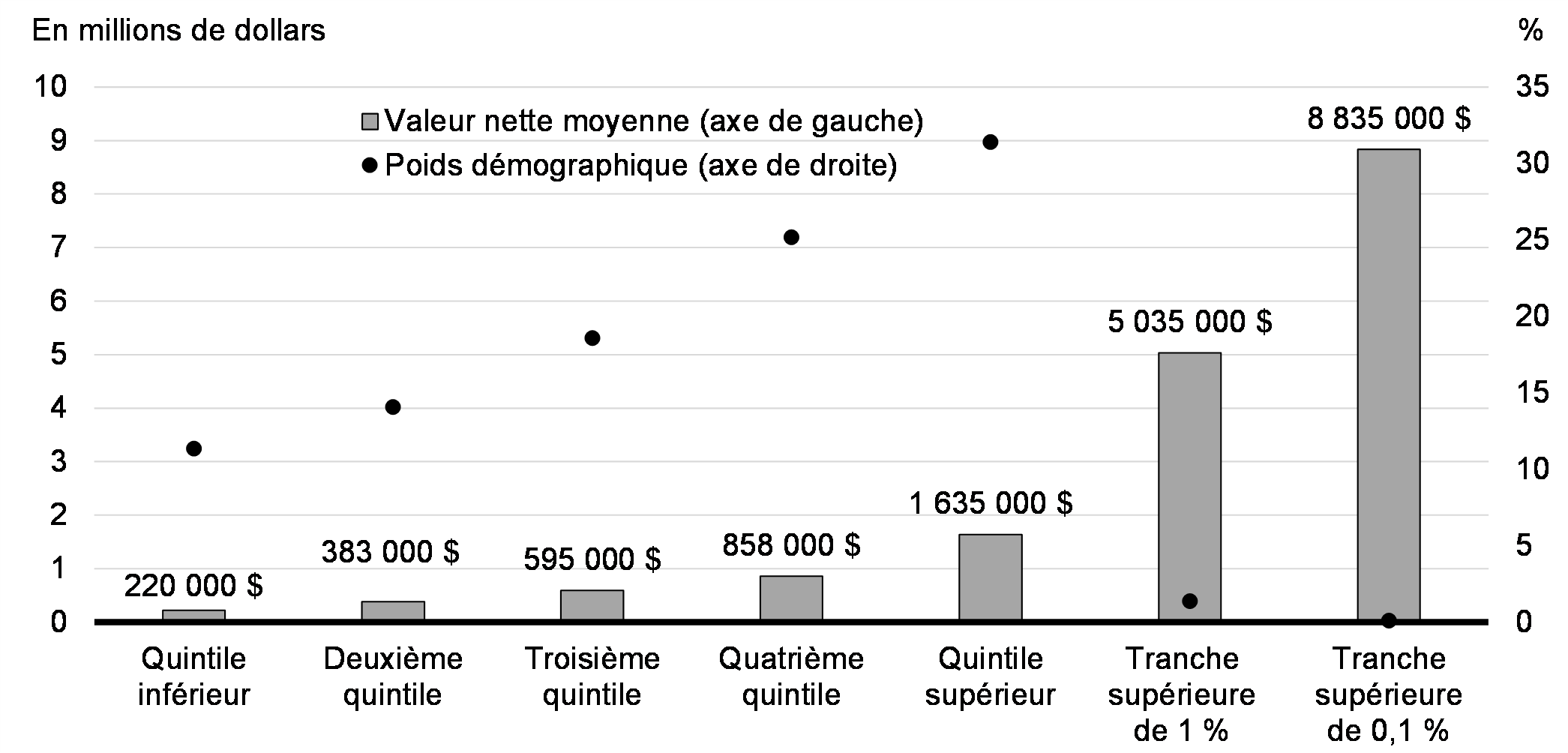

L'analyse réalisée par le directeur parlementaire du budget laisse entendre qu'en 2019, la tranche supérieure de 1 % détenaient 24,9 % de la richesse des ménages du Canada.

À l'heure où les Canadiennes et les Canadiens de la classe moyenne ont du mal à joindre les deux bouts, où le travail acharné ne porte pas ses fruits, le gouvernement rend le régime fiscal plus équitable. Il demande aux personnes les plus riches de contribuer un peu plus, afin de pouvoir faire les investissements nécessaires pour donner une chance équitable à chaque génération.

Valeur nette moyenne des familles par tranche de revenu en 2019

8.1 Équité fiscale

Principales mesures en cours

-

Réduire les impôts de la classe moyenne en réduisant le taux de la deuxième tranche d'imposition et en augmentant le montant personnel de base, pour faire épargner plus de 450 $ en moyenne à plus de 20 millions de personnes de la classe moyenne en 2024, comparativement à ce qui aurait été le cas en l'absence de ces mesures.

-

S'assurer que les plus riches paient leur juste part en instaurant une tranche d'imposition supérieure de 33 % pour les personnes les plus riches.

-

Moderniser l'impôt minimum de remplacement, qui n'avait pas fait l'objet d'une révision importante depuis 1986, pour s'assurer que les plus riches paient leur juste part et ne puissent pas utiliser de façon excessive des déductions, des crédits et d'autres avantages fiscaux pour réduire leurs impôts.

-

Accroître les prestations versées par le régime fiscal, comme l'Allocation canadienne pour enfants et l'Allocation canadienne pour les travailleurs, afin d'offrir un soutien au revenu aux familles ayant des enfants et aux travailleuses et travailleurs à faible revenu.

-

Instaurer une taxe de 2 % sur les rachats d'actions par les sociétés publiques au Canada, afin d'accroître les revenus tout en encourageant les grandes sociétés à réinvestir dans leur main-d'œuvre et leurs entreprises.

-

Instaurer une nouvelle taxe de luxe sur les jets privés, les yachts et les voitures de luxe.

-

Afin de rendre plus de logements disponibles pour servir de résidences à la population canadienne au lieu d'être utilisés comme une catégorie d'actifs spéculatifs par les investisseurs, depuis le 1er janvier 2023, s'assurer que les gains en capital provenant de la revente précipitée de propriétés sont traités comme des revenus d'entreprise.

Les régimes d'épargne à l'abri de l'impôt permettent à la plupart des personnes de faire des placements à l'abri de l'impôt. Une personne admissible dont le revenu imposable est de 100 000 $ en 2023 peut cotiser, en 2024, jusqu'à 18 000 $ à son régime enregistré d'épargne-retraite (REER), 8 000 $ à son compte d'épargne libre d'impôt pour l'achat d'une première propriété (CELIAPP) et 7 000 $ à son compte d'épargne libre d'impôt (CELI). Ces sommes s'ajoutent aux droits d'épargne inutilisés des années précédentes.

- Le revenu de placement, y compris les gains en capital, gagné dans un REER, un CELIAPP ou un CELI n'est pas imposable.

- Les cotisations versées à un REER ou à un CELIAPP peuvent être déduites du revenu d'une personne, dans l'année où elles ont été faites, ce qui donne lieu à des économies d'impôt.

- Les retraits effectués d'un CELIAPP sont libres d'impôt.

Le travail acharné devrait porter ses fruits et le régime fiscal du Canada devrait être équitable. En investissant dans le logement, les études, la recherche, les établissements postsecondaires, les services de garde d'enfants et les possibilités d'emplois bien rémunérés, le gouvernement peut rétablir la valeur du bon travail et permettre aux jeunes générations du Canada de réaliser tout leur potentiel. La réussite future du Canada dépend de leur réussite. Il est simplement juste que les personnes ayant profité le plus des occasions offertes par le Canada, y compris celles qui font partie de la tranche de 1 % des plus riches, contribuent à ces investissements importants.

Le régime fiscal canadien peut être plus équitable. À l'heure actuelle, les riches peuvent profiter d'avantages fiscaux dont les Canadiennes et les Canadiens de la classe moyenne et, surtout, les jeunes, peuvent rarement bénéficier. De plus, en raison de la course mondiale au moins-disant fiscal, les plus grandes multinationales ne paient pas toujours leur juste part.

Le Canada doit en tirer parti pour y remédier. Il doit investir pour veiller à ce que les jeunes générations aient les mêmes possibilités que celles qui les ont précédées et pour veiller à ce que la façon dont il finance ces investissements générationnels soit fondamentalement équitable pour la population d'aujourd'hui et de demain.

Le régime fiscal du Canada doit mieux fonctionner pour le personnel infirmier, le corps enseignant, la main-d'œuvre de la construction, les serveuses et les serveurs, les manœuvres et les jeunes professionnels – ceux de la classe moyenne et ceux qui travaillent fort pour en faire partie.

Les personnes les plus en mesure de payer devraient contribuer davantage pour aider à financer le filet de sécurité sociale qui profite à toute la population canadienne. Pour faire croître la classe moyenne et investir dans les jeunes, tout en maintenant leurs impôts bas, les nouveaux investissements générationnels prévus dans le budget de 2024 seront soutenus par des contributions des gens les plus riches.

Améliorer l'équité fiscale

Les Canadiennes et les Canadiens paient de l'impôt sur le revenu tiré de leur emploi. À l'heure actuelle, cependant, ils ne paient de l'impôt que sur 50 % des gains en capital, ce qui représente le bénéfice généralement réalisé lorsqu'un actif, comme des actions, est vendu. C'est l'avantage fiscal sur les gains en capital.

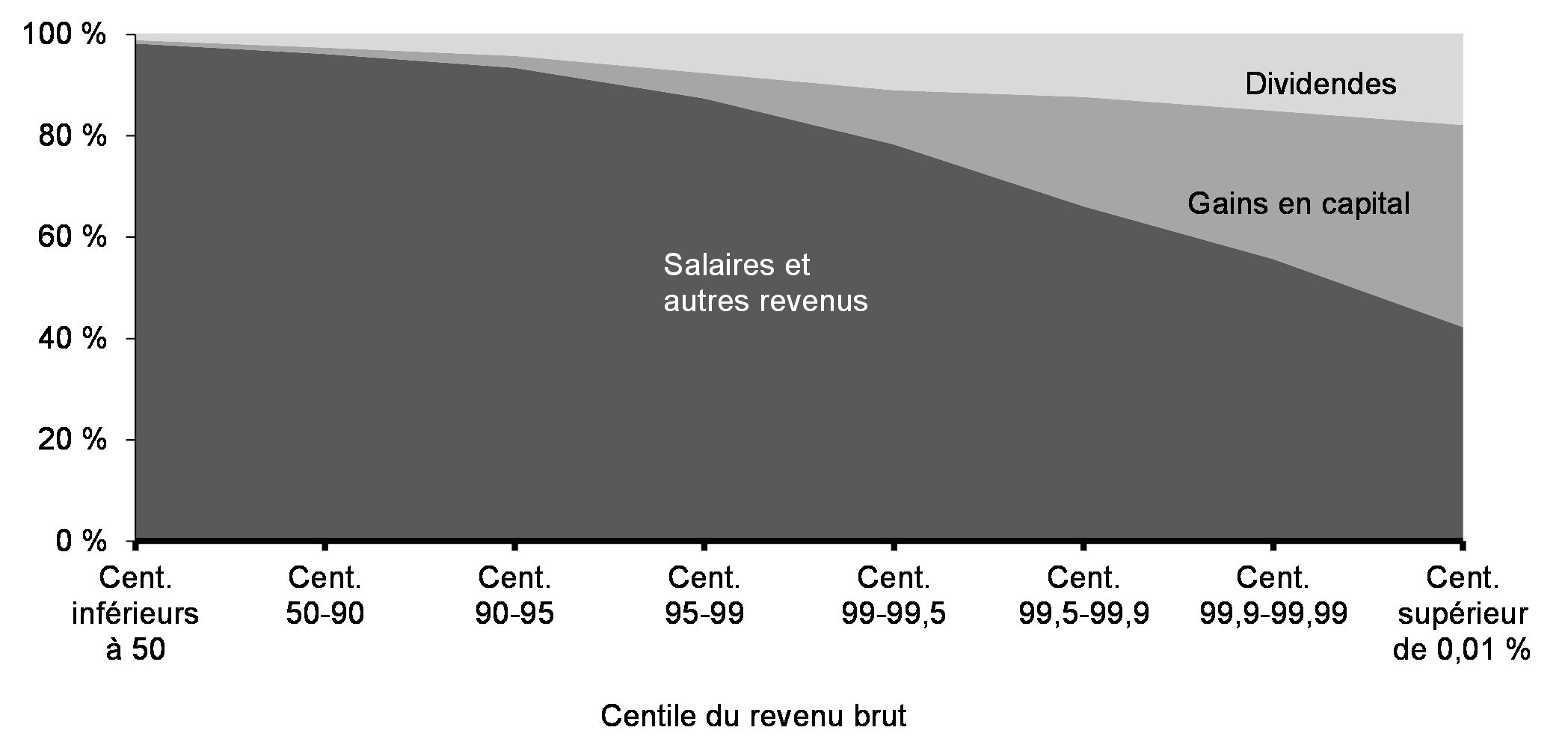

Même si l'ensemble de la population peut bénéficier de l'avantage fiscal sur les gains en capital, les riches, qui, de manière générale, gagnent relativement plus de revenus des gains en capital, en tirent des avantages disproportionnés par rapport à la classe moyenne (graphique 8.2). En 2021, la tranche de 1 % supérieure des mieux nantis a gagné 10,4 % de tous les revenus au Canada; une fois les gains en capital pris en compte, la proportion passe à 13,4 %.

L'équité fiscale est importante pour chaque génération, particulièrement pour les jeunes Canadiennes et Canadiens. En 2021, seulement environ 5 % des personnes de moins de 30 ans avaient des gains en capital.

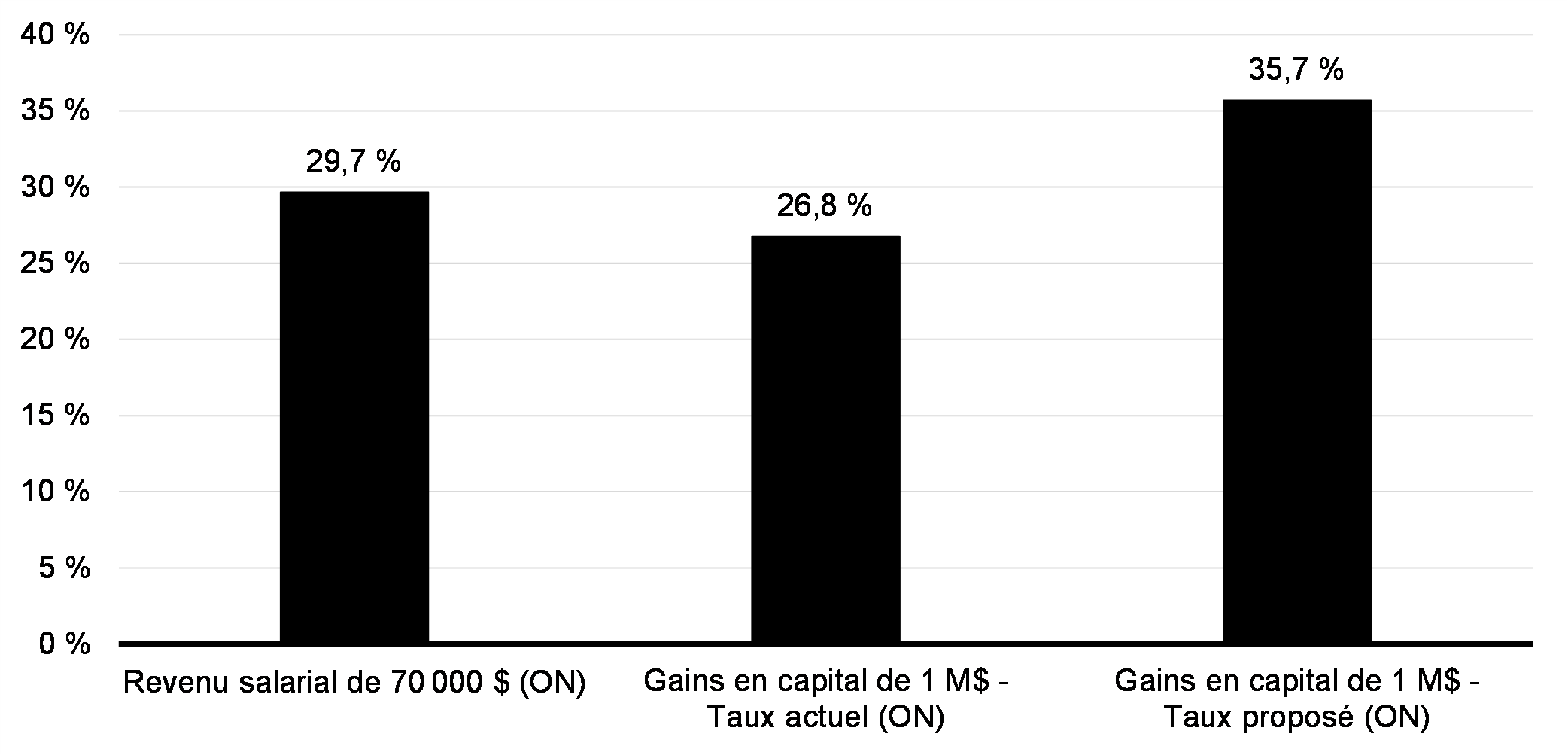

En vertu du régime actuel, des personnes riches peuvent bénéficier d'un taux marginal d'imposition plus faible sur leurs gains en capital que ce que les travailleuses et les travailleurs de la classe moyenne doivent payer sur leurs gains. Par exemple, une infirmière en Ontario gagnant 70 000 $ serait assujettie à un taux marginal fédéral-provincial combiné de 29,7 %. En comparaison, une personne riche de l'Ontario dont le revenu s'élève à un million de dollars se verrait imposer un taux marginal d'imposition de 26,8 % sur ses gains en capital.

Les différences de taux d'imposition entre les revenus tirés des salaires, des gains en capital et des dividendes favorisent actuellement les plus riches d'entre nous.

Gains en capital en proportion du revenu brut par centile de revenu

Le gouvernement est déterminé à garantir un régime fiscal équitable et progressif. En augmentant le taux d'inclusion des gains en capital, il s'attaquera à l'un des éléments les plus régressifs du régime fiscal canadien. Le gouvernement est fier de réduire cette injustice. L'imposition des gains en capital n'est pas une idée intrinsèquement partisane. C'est une idée que toutes celles et tous ceux qui se soucient de l'équité peuvent appuyer.

En fait, l'idée d'imposer les gains en capital au Canada a commencé à susciter de l'intérêt avec le gouvernement du premier ministre John Diefenbaker et la Commission royale d'enquête sur la fiscalité, présidée par Kenneth Carter. Dans le rapport de la Commission royale d'enquête, Carter déclarait que l'équité devait être l'objectif premier du système fiscal. Il insistait pour dire, selon sa citation célèbre, qu'« un dollar demeure toujours un dollar ». En 1990, le gouvernement du premier ministre Brian Mulroney avait porté le taux d'inclusion des gains en capital à 75 %.

Pour rendre le régime fiscal canadien plus équitable, le gouvernement propose une augmentation des impôts sur les gains en capital.

-

Le budget de 2024 annonce que le gouvernement entend augmenter le taux d'inclusion des gains en capital supérieurs à 250 000 $ réalisés annuellement par des particuliers et de tous les gains en capital réalisés par des sociétés et des fiducies de la moitié à deux tiers, en modifiant la Loi de l'impôt sur le revenu, à compter du 25 juin 2024.

- Le taux d'inclusion des gains en capital réalisés annuellement jusqu'à 250 000 $ par des particuliers continuera d'être de la moitié.

- L'exemption cumulative des gains en capital permet actuellement aux gens d'exempter jusqu'à 1 016 836 $ en gains en capital libres d'impôt sur la vente d'actions de petite entreprise et de biens agricoles et de pêche. Ce plafond libre d'impôt sera porté à 1,25 million de dollars à compter du 25 juin 2024 et continuera d'être indexé à l'inflation par la suite. En 2025, les Canadiennes et les Canadiens ayant des gains en capital admissibles inférieurs à 2,25 millions de dollars seront en meilleure posture grâce à ces changements.

- Le gouvernement maintiendra l'exemption pour les gains en capital provenant de la vente d'une résidence principale afin de s'assurer que les personnes ne paient pas d'impôt sur les gains en capital lors de la vente de leur chez-soi. Tout montant qu'elles font lors de la vente de leur propriété restera exonéré d'impôt.

- Depuis le 1er janvier 2023, pour s'assurer que les logements sont utilisés pour l'habitation par des Canadiennes et des Canadiens, et non en tant que catégorie d'actifs spéculatifs pour les investisseurs, les gains en capital tiré de la revente précipitée de propriétés (biens achetés et vendus dans un délai d'un an) sont considérés comme des revenus d'entreprise. Il existe des exemptions pour de nombreuses situations de la vie courante; ces exemptions demeureront. C'est là un élément central de la promesse du Canada.

- Afin d'encourager l'entrepreneuriat, le gouvernement propose l'incitatif aux entrepreneurs canadiens, qui réduira le taux d'inclusion à 33,3 % sur une somme maximale à vie de 2 millions de dollars de gains en capital admissibles. Lorsque cet incitatif sera pleinement mis en œuvre, et combiné à l'exemption cumulative sur les gains en capital bonifiée, les entrepreneuses et les entrepreneurs bénéficieront d'une exemption combinée d'au moins 3,25 millions de dollars lorsqu'ils vendent la totalité ou une partie d'une entreprise.

Le taux d'inclusion plus élevé proposé sur les gains en capital se traduirait par des taux marginaux d'imposition plus équitables entre les sources de revenus et les niveaux de revenu. En particulier, la proposition augmenterait le taux marginal d'imposition fédéral-provincial moyen sur les gains en capital supérieurs à 250 000 $ d'une personne gagnant 1 million de dollars par année à 35,7 % (graphique 8.3).

Taux d'imposition marginal sur les salaires et les gains en capital

Pour que cette augmentation du taux d'inclusion des gains en capital soit concentrée parmi les plus riches, tout en réduisant les impôts sur la classe moyenne, le nouveau taux d'inclusion de deux tiers ne s'appliquera pas aux premiers 250 000 $ du revenu tiré des gains en capital gagné chaque année par les Canadiennes et les Canadiens. Les propriétaires d'entreprise auront accès, à titre individuel, à cette exemption de la hausse du taux d'inclusion.

L'an prochain, on prévoit que 28,5 millions de personnes n'auront pas de revenu tiré de gains en capital, et que 3 millions de personnes toucheront des gains en capital en deçà du seuil annuel de 250 000 $. Seulement 0,13 % des personnes, dont le revenu moyen est de 1,4 million de dollars, devraient payer plus d'impôt sur le revenu des particuliers sur leurs gains en capital au cours d'une année donnée (tableau 8.1).

Par conséquent, pour 99,87 % des Canadiennes et des Canadiens, l'impôt sur le revenu des particuliers sur les gains en capital n'augmentera pas.

| Nombre de personnes1 | Proportion de l'ensemble des personnes | Revenu brut moyen, y compris les gains en capital | |

|---|---|---|---|

| Gains en capital supérieurs à 250 000 $ | 40 000 | 0,13 % | 1 411 000 $ |

| Aucun gain en capital ou gain en capital inférieur à 250 000 $ | 31 531 000 | 99,87 % | 60 000 $ |

Nota - La population correspond à la proportion prévue de déclarants T1. Les données ne tiennent pas compte des réactions comportementales à l'augmentation du taux d'inclusion des gains en capital. 1 Les gains en capital ne tiennent pas compte de celles et ceux pour qui l'exemption cumulative des gains en capital est demandée. |

|||

Outre le seuil de 250 000 $ du nouveau taux, les personnes de la classe moyenne continueront de bénéficier de comptes d'épargne libre d'impôt, de l'exemption pour résidence principale et des exemptions pour les régimes de pension agréés. Voici des exemples d'épargne à l'abri de l'impôt de la classe moyenne qui ne seront pas touchés par la réduction de l'avantage fiscal sur les gains en capital :

-

gains en capital tirés de la vente de la résidence principale;

-

revenu, y compris les gains en capital, gagné dans un compte d'épargne à l'abri de l'impôt, comme un REER, un FERR, un CELI, un CELIAPP ou un REEE;

-

revenus de pension ou gains en capital produits dans des régimes de pension agréés auxquels participe une personne, son conjoint ou sa conjointe, y compris les régimes de retraite de l'employeur, le RPC ou le RRQ;

-

jusqu'à 250 000 $ par année de gains en capital découlant de la vente d'un chalet, d'un investissement immobilier ou d'autres placements imposables, comme des actions, au-delà des limites généreuses des comptes d'épargne à l'abri de l'impôt.

Dans le cas des entreprises canadiennes, seule une petite minorité sera touchée par ces changements : en 2022, seulement 12,6 % des plus de deux millions de sociétés canadiennes avaient des gains en capital (tableau 8.2).

| Nombre de sociétés | Proportion de toutes les sociétés | Revenu imposable moyen1 | |

|---|---|---|---|

| Gains en capital | 307 000 | 12,6 % | 702 000 $ |

| Sans gains en capital | 2 124 000 | 87,4 % | 174 000 $ |

Nota : 1 Les données ne tiennent pas compte du revenu des sociétés apparentées. |

|||

Cette proposition permettrait de réduire les écarts d'imposition qui existent entre les diverses sources de revenus, notamment entre les dividendes et les gains en capital. Un système plus neutre à cet égard offrira également l'avantage de réduire les incitatifs à la planification fiscale.

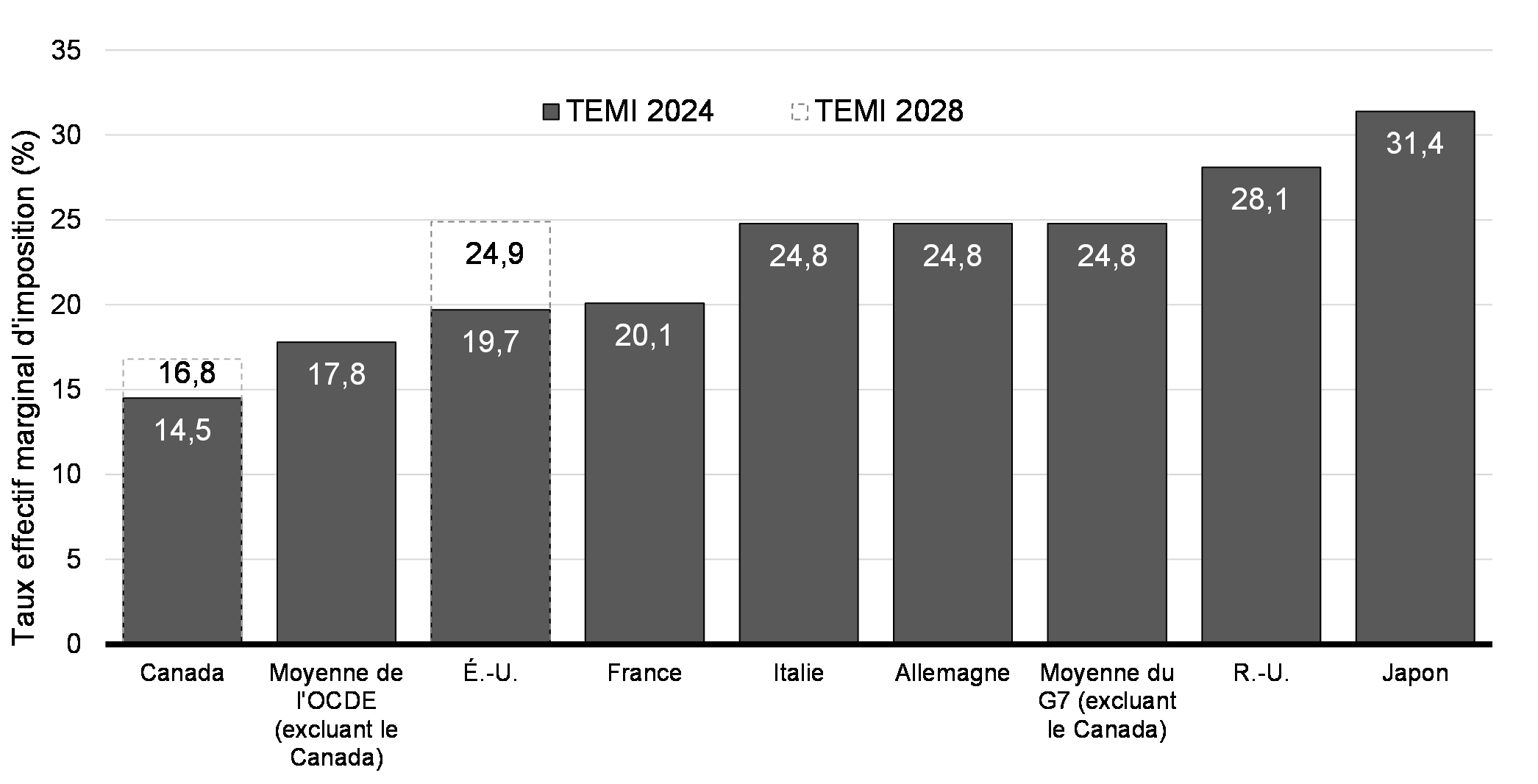

L'augmentation du taux d'inclusion des gains en capital ne devrait pas nuire à la compétitivité des entreprises canadiennes. Le taux effectif marginal d'imposition (TEMI) est une estimation du niveau d'imposition d'un nouvel investissement d'entreprise, qui tient compte de l'impôt fédéral, provincial et territorial, ainsi que des crédits d'impôt à l'investissement et des déductions pour amortissement. Il s'agit d'un des principaux indicateurs permettant de comparer le niveau d'imposition d'un nouvel investissement des entreprises entre les pays. Il est important de maintenir un TEMI concurrentiel pour que le Canada demeure une destination d'investissement attrayante.

Le TEMI moyen du Canada est le meilleur du G7 et est beaucoup plus avantageux que celui des États-Unis et d'autres pays de l'OCDE. L'augmentation de l'équité de l'imposition sur les gains en capital n'aura pas d'incidence sur le score du TEMI du Canada.

Le taux effectif marginal d'imposition du Canada est le plus faible du G7

On estime que cette mesure permettrait d'accroître les revenus du gouvernement fédéral de 19,4 milliards de dollars sur cinq ans, à compter de 2024-2025.

L'augmentation du taux d'inclusion des gains en capital devrait également générer de nouveaux revenus importants pour les gouvernements provinciaux et territoriaux, qui représentent jusqu'à 60 % des nouveaux revenus fédéraux. Les provinces et les territoires peuvent se servir de ces nouveaux revenus pour améliorer la situation de chaque génération en réalisant des investissements transformateurs dans le logement, les soins de santé, l'éducation, les services de garde d'enfants, l'infrastructure, et plus encore.

Un allègement fiscal pour les entrepreneuses et les entrepreneurs

Pour démarrer et faire croître une entreprise, les entrepreneuses et les entrepreneurs doivent avoir accès à du capital. Dans les premières étapes de croissance, il peut être difficile d'avoir accès au capital nécessaire pour faire des investissements dans l'effectif, les technologies de pointe et de nouveaux bureaux, laboratoires ou installations de fabrication. Bien que certaines personnes comptent sur du capital de risque ou des prêts, le gouvernement reconnaît que les entrepreneuses et les entrepreneurs n'ont pas tous accès à du financement, et que le financement n'est peut-être pas suffisant lorsqu'il est disponible.

Les entrepreneuses et les entrepreneurs ont besoin de plus de soutien pour stimuler la croissance économique du Canada, accroître la productivité, breveter des innovations et créer des emplois bien rémunérés. Fournir une exonération cumulative partielle des gains en capital pour les entrepreneuses et les entrepreneurs leur permettra de réaffecter plus de capitaux à leurs prochains objectifs, que ce soit une nouvelle entreprise, un investissement dans une entreprise en démarrage prometteuse ou une retraite confortable.

-

Pour encourager l'entrepreneuriat, le gouvernement propose l'incitatif aux entrepreneurs canadiens, qui réduira le taux d'inclusion à 33 % sur des gains en capital admissibles cumulatifs de 2 millions de dollars. Quand cet incitatif sera totalement mis en œuvre, les entrepreneuses et les entrepreneurs bénéficieront d'une exemption combinée d'au moins 3,25 millions de dollars lorsqu'ils vendront leur entreprise en partie ou en totalité.

- L'incitatif entraînera un taux d'inclusion d'un tiers, et la limite augmentera de 200 000 $ par année, à compter de 2025, jusqu'à ce qu'elle atteigne 2 millions de dollars en 2034.

- Cet incitatif supplémentaire de 2 millions de dollars sera offert aux investisseuses et investisseurs fondateurs dans certains secteurs qui possèdent au moins 10 % des actions dans leur entreprise et dont l'entreprise a constitué le principal emploi pendant au moins cinq ans.

En définitive, quand l'incitatif aux entrepreneurs canadiens sera totalement mis en œuvre et combiné avec l'exonération cumulative totale des gains en capital de 1,25 million de dollars, les entrepreneuses et les entrepreneurs bénéficieront d'au moins 3,25 millions en exonération cumulative totale et partielle des gains en capital. Les entrepreneuses et les entrepreneurs ayant des gains en capital admissibles allant jusqu'à 6,25 millions de dollars seront en meilleure posture sous ces changements. Dans les faits, ce chiffre sera vraisemblablement plus élevé en raison du rajustement en fonction de l'inflation de l'exemption cumulative des gains en capital et de la possibilité de répartir les gains en capital sur plusieurs années.

Veiller à ce que les entrepreneuses et les entrepreneurs profitent de leurs innovations

Katherine a fondé une entreprise de technologie financière en démarrage il y a plusieurs années. Elle décide d'accepter une offre et de vendre son entreprise à une grande société de technologie financière, laquelle utilisera ses ressources pour développer la technologie de Katherine. Katherine gagne 2 millions de dollars de gains en capital pour cette vente.

Katherine a déjà épuisé son exonération cumulative bonifiée des gains en capital de 1,25 million de dollars lorsqu'elle a vendu quelques actions de son entreprise à un partenaire d'affaires.

Présentement, Katherine paierait de l'impôt sur 1 million de dollars, soit 50 % de ses 2 millions de gains en capital.

Lorsque l'incitatif aux entrepreneurs canadiens sera pleinement mis en œuvre, Katherine paiera de l'impôt seulement sur 33 % des 2 millions de dollars, soit 667 000 $. L'incitatif réduit le revenu imposable de Katherine de 333 000 $ au moment la vente de son entreprise.

Faire en sorte que les multinationales et les sociétés numériques paient leur juste part

La course mondiale au moins-disant fiscal nuit à la capacité du Canada de faire au pays des investissements qui aident à rétablir l'équité pour toutes les générations. L'assiette fiscale nécessaire pour financer un filet de sécurité sociale durable est affaiblie, et la responsabilité de financer ces programmes est injustement distribuée et transmise aux prochaines générations. Cette situation doit changer en vue d'assurer l'équité pour les jeunes d'aujourd'hui et de demain.

Au Canada, nous nous efforçons de veiller à ce que les plus grandes entreprises mondiales paient leur juste part. C'est pourquoi le Canada appuie fermement le plan de réforme fiscale internationale à deux piliers approuvé en 2021 par les membres du Cadre inclusif sur l'érosion de la base d'imposition et le transfert des bénéfices de l'Organisation de coopération et de développement économiques (OCDE) et du G20.

Pilier Un et la taxe sur les services numériques

Le Pilier Un du plan fera en sorte que les sociétés mondiales les plus importantes et les plus rentables, y compris les grandes sociétés numériques, paient leur juste part d'impôt dans les territoires où se trouvent leurs utilisateurs et leur clientèle.

Le Canada réaffirme son engagement à l'égard du Pilier Un et continuera de collaborer avec diligence pour finaliser un traité multilatéral et mettre en œuvre le nouveau système dès qu'une masse critique de pays le voudra. Toutefois, compte tenu des retards successifs dans la mise en œuvre du traité multilatéral à l'échelle international, le Canada ne peut plus attendre avant de prendre des mesures.

En octobre 2021, le gouvernement a convenu de suspendre jusqu'à la fin de 2023 la mise en œuvre de la taxe sur les services numériques du Canada, qui avait été annoncée pour la première fois en 2020, afin de permettre l'aboutissement des négociations sur le Pilier Un. Cependant, au moins sept autres pays (l'Autriche, la France, l'Inde, l'Italie, l'Espagne, la Türkiye et le Royaume-Uni) continuent d'appliquer leurs propres taxes sur les services numériques.

Le gouvernement entend aller de l'avant avec son plan de longue date visant à instaurer une taxe sur les services numériques. Cette mesure permettra de s'assurer que les entreprises numériques qui monétisent les données et le contenu de leur clientèle canadienne paient leur juste part, et que le Canada n'est pas désavantagé par rapport à d'autres pays. La loi de mise en œuvre prévue dans le projet de loi C-59 est actuellement à l'étude au Parlement.

Conformément à la position du Canada depuis 2021, et sous réserve de l'approbation de la mesure législative par le Parlement, la taxe commencerait à s'appliquer pour l'année civile 2024, cette première année visant les revenus imposables réalisés depuis le 1er janvier 2022.

Le Canada est déterminé à poursuivre sa collaboration avec ses partenaires internationaux, étant donné qu'il préfère une approche convenue à l'échelle internationale.

On estime que la taxe sur les services numériques fera augmenter les revenus de 5,9 milliards de dollars sur cinq ans, à compter de 2024-2025.

Pilier Deux et l'impôt minimum mondial

Le Pilier Deux est un régime d'impôt minimum mondial qui fera en sorte que les grandes sociétés multinationales soient assujetties à un taux d'imposition effectif minimum de 15 % sur leurs bénéfices partout où elles exercent leurs activités. À la suite de consultations réalisées l'été dernier sur des propositions législatives concernant la nouvelle Loi de l'impôt minimum mondial, le gouvernement fédéral va de l'avant avec la mesure législative visant à mettre en place ce régime au Canada. Le gouvernement entend présenter bientôt cette mesure législative au Parlement.

On estime que l'impôt minimum mondial, lequel s'appliquera aux exercices des contribuables qui commencent le 31 décembre 2023 ou après, fera augmenter les revenus de 6,6 milliards de dollars sur trois ans, à compter de 2026-2027.

Rapport sur les répercussions

Apprenez-en plus sur les répercussions prévues sur le genre et la diversité des mesures figurant dans la section 8.1 Équité fiscale

8.2 Moderniser le régime fiscal du Canada et offrir de meilleurs services à la population canadienne

Chaque jour, des millions de Canadiennes et de Canadiens interagissent avec le gouvernement lorsqu'ils accèdent aux services et aux prestations, y compris ceux offerts dans le cadre du régime fiscal, qui permettent grandement d'améliorer leur qualité de vie et de bâtir un Canada plus fort et plus concurrentiel. La population canadienne devrait pouvoir compter sur des services efficaces, rapides et de haute qualité offerts par le gouvernement fédéral. C'est pourquoi ce dernier a fait des investissements durables afin de rendre le régime fiscal et les autres services qu'il offre plus faciles à utiliser et plus pratiques.

Dans le budget de 2024, le gouvernement propose de nouveaux investissements pour simplifier les services fiscaux et fournir des prestations et des services au moyen de technologies modernes conçues pour répondre aux besoins changeants de la population canadienne. Ils s'adresseront notamment aux plus de 10 millions de Canadiennes et de Canadiens touchant des prestations qui représentent plus de 150 milliards de dollars par année au titre de la Sécurité de la vieillesse, de l'assurance-emploi et du Régime de pensions du Canada.

Principales mesures en cours

-

Lancer un programme pilote de production automatique de déclaration de revenus pour les personnes à faibles revenus pour qu'elles puissent obtenir plus facilement les prestations auxquelles elles ont droit.

-

Empêcher les Canadiennes et Canadiens fortunés de recourir à des sociétés-écrans étrangères pour éviter de payer l'impôt canadien.

-

Rétablir les délais de traitement de passeports annoncés de 10 jours pour les demandes en personne et de 20 jours pour les demandes par la poste, et offrir un traitement maintenant plus rapide qu'avant la pandémie.

-

Améliorer le fonctionnement des centres d'appels et les temps d'attente quant à la réception des prestations en ce qui a trait à la Sécurité de la vieillesse et à l'assurance-emploi, y compris les investissements annoncés dans l'Énoncé économique de l'automne de 2022 de 1,5 milliard de dollars pour accélérer le traitement des demandes de prestations et réduire les arriérés.

-

Réduire les arriérés et améliorer les services et les prestations pour les personnes ayant servi dans les Forces armées canadiennes et les membres de la GRC, grâce à un financement de 321,1 millions de dollars depuis le budget de 2023.

-

Améliorer le versement des prestations de la Sécurité de la vieillesse pour plus de sept millions de personnes âgées chaque année en mettant à niveau les systèmes de TI grâce à un investissement de plus de 123,9 millions de dollars dans le cadre du budget de 2023.

-

Embaucher des agents supplémentaires afin d'atténuer les pressions aux frontières, et de prévenir l'entrée de marchandises prohibées ou soumises à des restrictions au Canada grâce au financement de 137 millions de dollars annoncé dans l'Énoncé économique de l'automne de 2022.

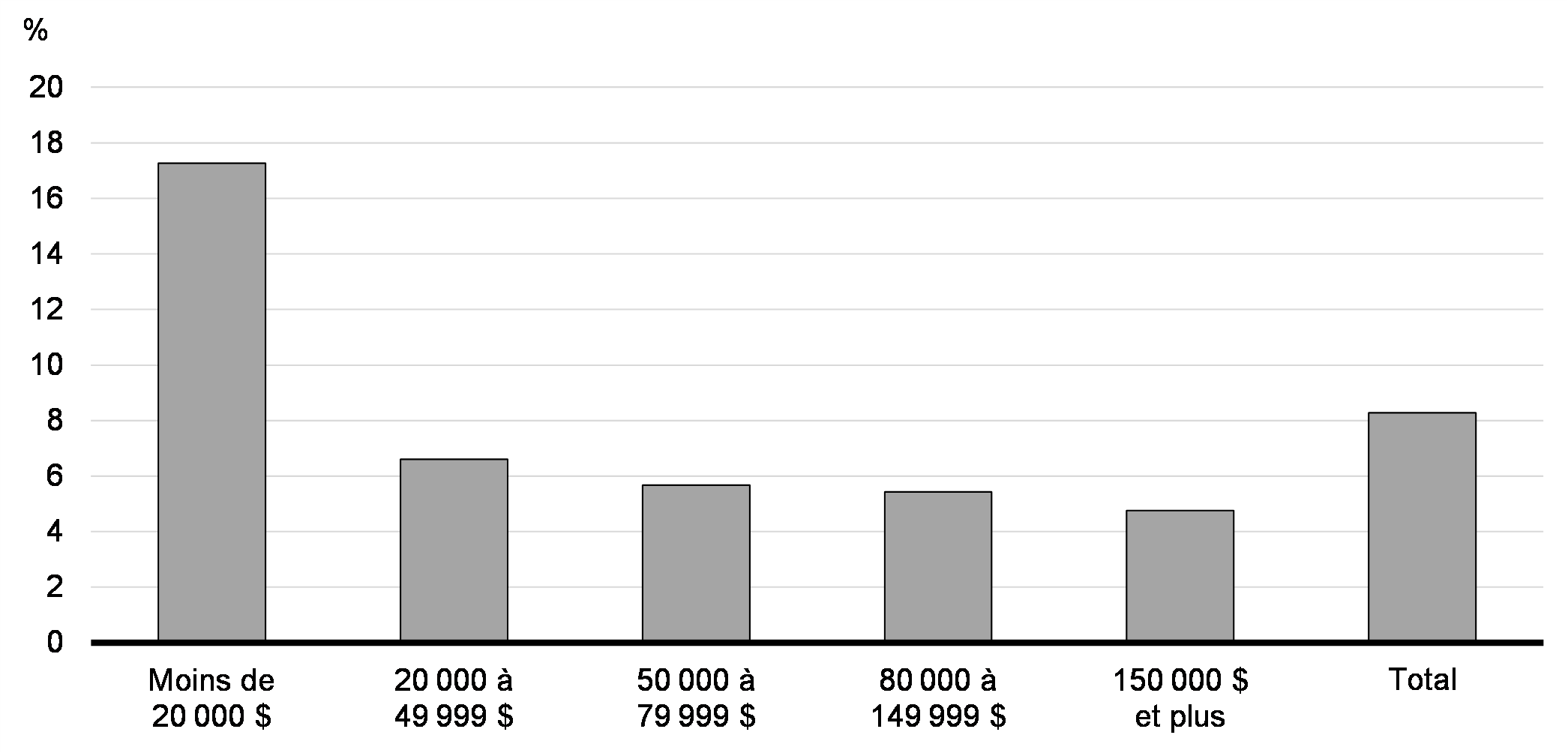

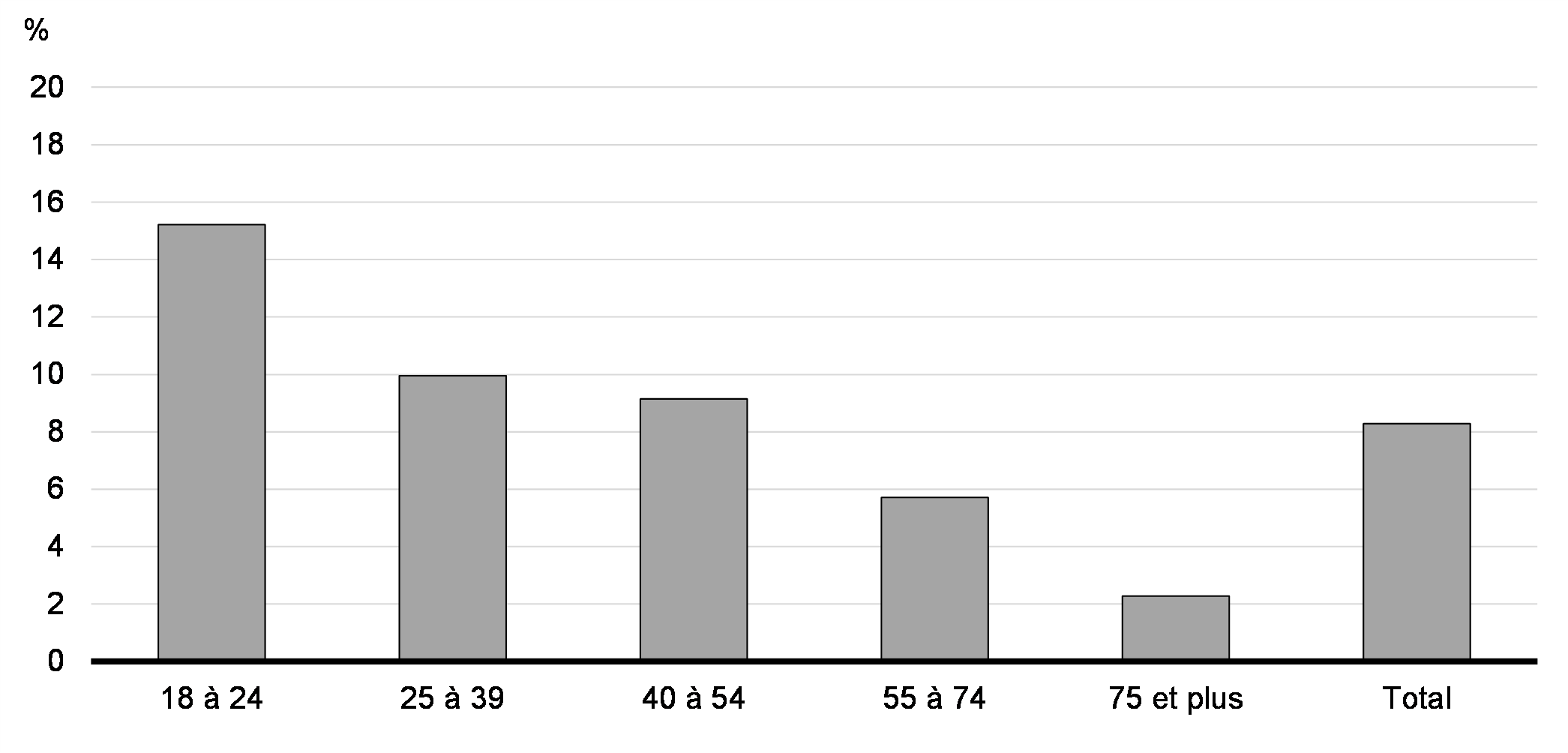

Offrir la production automatisée des déclarations de revenus aux personnes à faible revenu

Chaque personne au pays devrait pouvoir recevoir facilement et rapidement les prestations auxquelles elle a droit. Toutefois, il peut arriver que les personnes à faible revenu, ainsi que les jeunes, ne reçoivent pas leurs prestations qui rendent la vie plus abordable, comme l'Allocation canadienne pour enfants et la Remise canadienne sur le carbone, parce qu'il leur est difficile de produire leur déclaration de revenus.

En février 2024, l'Agence du revenu du Canada (ARC) a fait passer à 1,5 million le nombre de personnes admissibles au service Déclarer simplement par téléphone (anciennement Produire ma déclaration), ce qui représente plus que le double du nombre de personnes admissibles l'an dernier. L'ARC est en voie de porter ce nombre à deux millions d'ici 2025.

-

Au cours de l'été 2024, l'ARC mettra en œuvre un projet pilote pour les services de production automatique, Déclarer simplement par voie numérique et Déclarer simplement sur papier, afin d'aider un plus grand nombre de personnes qui ne produisent pas actuellement leurs déclarations de revenus à recevoir leurs prestations.

L'ARC consultera des spécialistes de premier plan et l'industrie pour cerner d'autres possibilités qui aideraient un plus grand nombre de personnes à recevoir les prestations faites pour les appuyer. L'ARC fera le point sur ces efforts en automne 2024.

Taux de non-production de déclaration par groupe de revenu, 2020

Taux de non-production de déclaration par groupe d'âge, 2020

Programme pilote de production automatique de déclaration de revenus

Jean habite au Manitoba et n'a jamais produit de déclaration de revenus. Par conséquent, il passe à côté de prestations comme le crédit pour la TPS, la Remise canadienne sur le carbone, les crédits provinciaux pour le loyer et peut-être d'autres prestations qui aident à rendre la vie plus abordable.

L'aide sociale est la source de revenus principale de Jean, ce qui signifie qu'il pourrait être invité au programme pilote Déclarer simplement. Jean n'aura pas à remplir des formulaires complexes. L'ARC utilisera les renseignements dont elle dispose et les réponses de Jean à une série de brèves questions simples, notamment les renseignements sur le loyer que l'ARC n'aurait pas autrement, pour remplir et produire la déclaration de revenus de Jean, qui pourra ainsi obtenir le soutien gouvernemental auquel il a droit.

Réduire les temps d'attente des centres d'appels de l'ARC

La population canadienne mérite d'avoir un accès rapide et de haute qualité aux services gouvernementaux. Toutefois, lorsqu'elles téléphonent à l'Agence du revenu du Canada (ARC), les personnes se heurtent souvent à de longues attentes, ce qui retarde l'obtention de l'aide dont elles ont besoin pour produire leurs déclarations de revenus et recevoir les prestations auxquelles elles ont droit.

Afin de s'assurer que toutes les personnes obtiennent des réponses rapides à leurs questions fiscales, le gouvernement continue de soutenir les activités des centres d'appels de l'ARC.

-

Dans le budget de 2024, le gouvernement propose de fournir un financement de 336 millions de dollars sur deux ans, à compter de 2024-2025, à l'Agence du revenu du Canada pour assurer le maintien en poste des ressources des centres d'appels et améliorer l'efficacité de ces derniers.

Créer un portail d'authentification unique pour les services gouvernementaux

Les personnes et les entreprises ne devraient pas avoir à mémoriser de multiples mots de passe pour avoir accès aux services et aux programmes qu'elles utilisent. Toutefois, il existe présentement plus de 60 systèmes du gouvernement du Canada, chacun exigeant son propre justificatif de connexion et son propre mot de passe pour permettre l'accès. C'est beaucoup trop.

La prestation rapide et efficace des services et des programmes gouvernementaux est essentielle pour s'assurer que la population canadienne et les entreprises reçoivent le soutien voulu.

-

Afin d'établir un portail moderne d'authentification unique pour les services du gouvernement fédéral, dans le budget de 2024, le gouvernement propose de fournir un financement de 25,1 millions de dollars sur cinq ans, à compter de 2024-2025, avec 13,5 millions de dollars en amortissement restant, à Emploi et Développement social Canada.

Accroître la transparence fiscale des cryptoactifs

Tout comme les cryptoactifs posent un risque financier pour la population canadienne de la classe moyenne, la croissance rapide du marché des cryptoactifs présente des risques importants d'évasion fiscale. La réglementation et l'échange international de renseignements fiscaux doivent suivre le pas des menaces d'évasion fiscale pour assurer l'équité du régime fiscal.

L'OCDE a convenu d'un nouveau cadre de déclaration pour les transactions de cryptoactifs et d'améliorations à apporter à la Norme commune de déclaration afin de s'assurer que les nouvelles technologies numériques ne sont pas utilisées comme moyen de se soustraire aux exigences existantes en matière de déclaration.

-

Le budget de 2024 annonce que le gouvernement a l'intention de mettre en œuvre en 2026 le Cadre de déclaration des cryptoactifs approuvé par l'OCDE. Celui-ci comprend les modifications corrélatives à la Norme commune de déclaration, afin de permettre les échanges selon les nouvelles exigences et les exigences modifiées en matière de déclaration à compter de 2027.

-

Dans le budget de 2024, le gouvernement propose de fournir un financement de 51,6 millions de dollars sur cinq ans, à compter de 2024-2025, et de 7,3 millions de dollars par année par la suite à l'Agence du revenu du Canada pour la mise en œuvre et l'administration de ces initiatives.

Réduire la dépendance à la nicotine pour une prochaine génération en meilleure santé

Attirés par un marketing convaincant, les millénariaux et la génération Z adoptent de nouvelles formes de vieilles habitudes, vapotant presque autant que les baby-boomers fumaient la cigarette. Le gouvernement prend des mesures pour protéger la prochaine génération des habitudes néfastes qui peuvent causer le cancer.

Rien n'est plus précieux qu'une longue vie en bonne santé. Or, les personnes qui fument pourraient vivre une dizaine d'années de moins que la population générale. Cette situation s'explique, en partie, par le fait que les personnes qui fument sont 25 fois plus susceptibles de mourir d'un cancer du poumon que celles qui n'ont jamais fumé. Le traitement des maladies évitables impose un lourd fardeau au système de soins de santé public universel, un fardeau que la population canadienne paie en impôts et en temps d'attente plus longs.

En plus d'augmenter les revenus, un cadre fédéral de droits d'accise plus solide pour le tabac et les produits de vapotage pourrait aider à réduire les taux de tabagisme. L'objectif du Canada est de réduire à moins de 5 % le tabagisme d'ici 2035 et d'abaisser les taux de vapotage chez les jeunes.

-

Dans le budget de 2024, le gouvernement propose d'augmenter les droits d'accise sur le tabac de 4 $ par cartouche de 200 cigarettes, ce qui s'ajoute au rajustement automatique en fonction de l'inflation de 1,49 $ par cartouche de 200 cigarettes, qui est entré en vigueur le 1er avril 2024. À compter du jour suivant le dépôt de budget, l'augmentation totale des droits d'accise sur le tabac sera de 5,49 $ par cartouche. On estime que cette mesure permettrait d'accroître les revenus du gouvernement fédéral de 1,36 milliard de dollars sur cinq ans, à compter de 2024-2025.

-

Le gouvernement propose aussi dans le budget de 2024 d'augmenter de 12 % le taux des droits d'accise sur les produits de vapotage. Cette augmentation est équivalente à 0,12 $ par dosette type dans une administration non participante, ou à 0,24 $ par dosette type dans une administration participante. Cette mesure entrerait en vigueur le 1er juillet 2024, au même moment que la mise en œuvre d'un régime de taxation coordonné en Ontario, au Québec, dans les Territoires du Nord-Ouest et au Nunavut. On estime que cette mesure ferait augmenter les revenus fédéraux de 310 millions de dollars sur cinq ans, à compter de 2024-2025.

Améliorer le versement des prestations

Les Canadiennes et les Canadiens méritent un accès facile et efficace aux prestations fédérales, comme la Sécurité de la vieillesse et l'assurance-emploi. Toutefois, les systèmes de TI utilisés pour verser ces prestations vieillissent.

Après des années de sous-investissement et de modernisation différée, le gouvernement a pris des mesures au cours des dernières années pour apporter des mises à niveau essentielles aux systèmes de TI. Il s'assure ainsi que les prestations sont versées rapidement, de façon fiable et en toute sécurité aux millions de personnes qui touchent des prestations aujourd'hui, ainsi qu'à celles qui en toucheront au cours des prochaines décennies.

-

Dans le budget de 2024, le gouvernement propose d'accorder un financement total de 2,9 milliards de dollars sur cinq ans, à compter de 2024-2025 selon la comptabilité de caisse, à Emploi et Développement social Canada pour la migration des systèmes de la Sécurité de la vieillesse et de l'assurance-emploi vers une plateforme sécuritaire et conviviale.

Le gouvernement demeure également résolu à mettre en œuvre une solution de paie électronique qui réduirait le fardeau de la production de rapports pour les entreprises canadiennes, surtout les petites entreprises, tout en modernisant et en améliorant la façon dont les systèmes d'assurance-emploi et du régime fiscal versent les prestations.

Prolonger le versement de l'Allocation canadienne pour enfants aux familles en deuil

Les familles en deuil ne devraient pas avoir à s'inquiéter de leurs finances alors qu'elles vivent des moments des plus difficiles. Toutefois, certaines familles qui ont perdu un enfant peuvent présentement recevoir une correspondance du gouvernement exigeant le remboursement de tout montant de l'Allocation canadienne pour enfants reçue après le décès de leur enfant.

Le gouvernement offre un nouveau soutien au titre de l'Allocation canadienne pour enfants afin de permettre aux parents qui ont perdu un enfant de se concentrer sur ce qui importe le plus, à savoir la guérison.

-

Reconnaissant le fardeau des parents en deuil, le gouvernement annonce dans le budget de 2024 son intention de modifier la Loi de l'impôt sur le revenu afin de continuer à verser l'Allocation canadienne pour enfants pour une période de six mois suivant le décès d'un enfant, à compter de janvier 2025.

Ce changement proposé devrait coûter 15 millions de dollars sur cinq ans, à compter de 2024-2025, et 4 millions de dollars par année par la suite.

Rapport sur les répercussions

Apprenez-en plus sur les répercussions prévues sur le genre et la diversité des mesures figurant dans la section 8.2 Moderniser le régime fiscal du Canada et offrir de meilleurs services à la population canadienne

8.3 Un gouvernement efficace et efficient

Afin de concentrer les dépenses sur ce qui compte le plus, à savoir investir dans l'avenir de la population canadienne, faciliter l'accès des jeunes aux diverses possibilités qui s'offrent à eux et rétablir l'équité intergénérationnelle, le gouvernement doit s'assurer que ses activités sont menées de façon efficace.

Étant donné la croissance de notre pays et l'évolution de la démographie, notamment le fait que les millénariaux ont récemment dépassé les baby-boomers comme groupe d'âge le plus important, le gouvernement doit s'adapter aux besoins changeants de la population canadienne. C'est pourquoi il évalue continuellement la demande de services et de programmes et rajuste les investissements en conséquence. Il s'assure que la population canadienne a le soutien dont elle a besoin, lorsqu'elle en a besoin.

Dans le budget de 2024, le gouvernement annonce de nouvelles mesures visant à assurer l'exécution et la prestation efficaces de ses programmes et services, tout en continuant de veiller à l'utilisation efficiente de l'argent des contribuables canadiens.

Dépenses publiques responsables

Des économies totalisant 15,8 milliards de dollars sur cinq ans et de 4,8 milliards de dollars par année par la suite ont été annoncées dans le budget de 2023 et dans l'Énoncé économique de l'automne de 2023. Les montants économisés ont été réaffectés aux priorités qui importent le plus à la population canadienne aujourd'hui, notamment les soins de santé, les soins dentaires et les investissements dans le plan économique du Canada.

Au cours de la dernière année, le gouvernement a mené à bien la première étape de recentrage des dépenses, en déterminant les volets où il y avait des chevauchements, une faible optimisation des ressources et un manque d'harmonisation avec les priorités du gouvernement, particulièrement pour ce qui est des déplacements et de la consultation. Le gouvernement s'est assuré que les ministères et organismes pourraient réaliser leurs objectifs de réaffectation sans toucher aux prestations directes et aux services à la population canadienne, aux transferts directs à d'autres ordres de gouvernement et à des communautés autochtones ainsi qu'aux Forces armées canadiennes. Les résultats de cette première étape sont présentés dans le Budget principal des dépenses pour 2024-2025 et les plans ministériels de 2024-2025.

-

Afin de mettre en œuvre la deuxième étape du recentrage des dépenses gouvernementales, le budget de 2024 annonce que le gouvernement s'efforcera de réaliser des économies principalement grâce à l'attrition naturelle dans la fonction publique.

- À compter du 1er avril 2025, les organismes de la fonction publique fédérale devront couvrir une partie de la hausse des dépenses de fonctionnement à l'aide de leurs ressources existantes.

- Au cours des quatre prochaines années, selon les taux historiques d'attrition naturelle, le gouvernement s'attend à ce que la taille de la fonction publique diminue d'environ 5 000 équivalents temps plein par rapport à une taille d'environ 368 000 au 31 mars 2024.

- Globalement, ces mesures permettront de réaliser les économies restantes de 4,2 milliards de dollars sur quatre ans, à compter de 2025-2026, et de 1,3 milliard de dollars par la suite, vers l'objectif de recentrage des dépenses du gouvernement.

Les Canadiennes et les Canadiens savent à quel point il est important de gérer un budget de façon responsable tout en faisant face à la hausse des coûts. Ils s'attendent à juste titre à ce que le gouvernement fasse de même. Cette mesure n'aura aucune incidence sur les prestations versées à la population canadienne et sera mise en œuvre de façon à continuer d'appuyer la représentation régionale et une main-d'œuvre diversifiée dans la fonction publique.

À l'avenir, le gouvernement continuera d'examiner les dépenses des ministères et celles liées aux initiatives clés pour assurer le fonctionnement efficace et efficient de l'administration publique pour la population canadienne. L'examen continu des dépenses et des programmes du gouvernement constitue un élément important de la gestion prudente et responsable des finances publiques.

Renforcer l'intégrité au sein de la fonction publique

Le gouvernement prend des mesures pour appliquer et respecter les normes les plus élevées en matière d'approvisionnement afin d'assurer une saine gérance des fonds publics. Ce travail est essentiel, car il donne à la population canadienne l'assurance que les institutions fédérales sont efficientes et efficaces. Dans le cadre de ce travail, le gouvernement a récemment mis en œuvre des normes supplémentaires robustes pour renforcer la supervision et veiller à ce que les fonctionnaires respectent les normes éthiques les plus strictes.

Le 20 mars 2024, le ministre des Services publics et de l'Approvisionnement et la présidente du Conseil du Trésor ont annoncé une série de mesures visant à renforcer les régimes d'approvisionnement et de conflits d'intérêts du gouvernement :

-

Diffuser, le mois dernier, des directives mises à jour en matière d'approvisionnement pour les gestionnaires afin de renforcer l'utilisation prudente des fonds publics. Les gestionnaires doivent notamment examiner les stratégies en matière de ressources humaines et de dotation avant d'obtenir des services professionnels, appliquer des critères d'évaluation stricts lorsqu'un fournisseur est sélectionné, respecter des protocoles de diligence raisonnable clairs pour garantir l'absence de conflits d'intérêts et s'assurer que toutes les obligations contractuelles sont respectées par les tiers fournisseurs.

-

Lancer, plus tôt ce mois-ci, des audits pangouvernementaux afin de s'assurer que la gouvernance, la prise de décisions et les contrôles associés aux contrats de services professionnels, y compris en matière de TI, respectent les normes éthiques les plus strictes. Les résultats des audits sont prévus d'ici décembre 2024.

-

Lancer, au cours des prochains mois, un nouveau processus de risque et de conformité afin de s'assurer que les tendances pangouvernementales, les risques et le rendement ministériel respectent les normes les plus strictes, et prendre des mesures correctives au besoin, le plus tôt possible.

-

Mettre de l'avant, au cours du prochain mois, des lignes directrices renforcées en matière de responsabilisation pour les gestionnaires lorsqu'ils passent des marchés de services professionnels, y compris une validation robuste qu'un entrepreneur potentiel constitue l'approche optimale pour répondre aux besoins opérationnels.

-

S'engager à publier plus de renseignements détaillés sur la passation de marchés sur le portail des Données ouvertes d'une façon claire, exacte et plus conviviale.

Ces mesures favoriseront la transparence dans la passation des marchés et permettront de mettre à profit l'analyse des données pour cerner toute anomalie potentielle dans la facturation et prendre des mesures immédiates pour les résoudre. En outre, les changements annoncés permettront aux fonctionnaires de mieux comprendre leurs responsabilités en ce qui a trait à l'occupation d'un emploi à l'extérieur de la fonction publique.

L'approvisionnement gouvernemental pour stimuler l'innovation

L'approvisionnement public peut servir d'outil pour stimuler l'innovation et aider les entreprises canadiennes à mettre en marché des solutions novatrices de pointe. Le pouvoir d'achat fédéral peut et devrait être mis à profit pour aider les petites entreprises et la communauté de l'innovation à faire croître l'économie et à créer plus de bons emplois pour la population canadienne.

-

Le budget de 2024 annonce l'intention du gouvernement de proposer des cibles en matière d'approvisionnement prévues par la loi pour les petites et moyennes entreprises et les sociétés novatrices.Le gouvernement tiendra des consultations auprès des parties intéressées de l'industrie et des organismes axés sur l'innovation, et évaluera également les pratiques exemplaires internationales au moment d'élaborer une proposition.

Une proposition concernant des cibles sera présentée dans l'Énoncé économique de l'automne de 2024.

Renforcer la cybersécurité

La cybersécurité est plus importante que jamais, car les Canadiennes et les Canadiens utilisent de plus en plus les services numériques pour interagir avec le gouvernement et recevoir leurs prestations. Le gouvernement renforce ses outils pour maintenir les services numériques, protéger les renseignements personnels et améliorer la résilience des organismes fédéraux face aux nouvelles cybermenaces.

-

Dans le budget de 2024, le gouvernement propose de fournir un financement de 11,1 millions de dollars sur cinq ans, à compter de 2024-2025, au Secrétariat du Conseil du Trésor du Canada pour mettre en œuvre une stratégie pangouvernementale en matière de cybersécurité. Le gouvernement s'assurera ainsi d'être bien outillé pour lutter contre les cybermenaces et régler rapidement et efficacement toute vulnérabilité dans l'ensemble des services numériques gouvernementaux.

-

Dans le budget de 2024, le gouvernement propose également de verser 27 millions de dollars sur cinq ans, à compter de 2024-2025, et 2,3 millions de dollars par année par la suite au Centre d'analyse des opérations et déclarations financières du Canada (CANAFE) en vue d'améliorer sa cyberrésilience et d'assurer la mise en œuvre de mesures de protection des données supplémentaires à long terme.

-

Afin d'assurer une compréhension commune des pratiques exemplaires en matière de cybersécurité et de cerner les domaines d'intervention prioritaires pour renforcer la cyberrésilience, le gouvernement propose également de lancer un examen de la gouvernance des données des organismes du secteur financier fédéral, qui sera mené par le ministère des Finances Canada.

Examiner le cadre d'assurance-dépôts

Le cadre fédéral d'assurance-dépôts favorise la stabilité du système financier au Canada en protégeant l'épargne des Canadiennes et des Canadiens, et en assurant l'accès aux services financiers dans le cas improbable d'une faillite bancaire.

Il faut évaluer continuellement le cadre d'assurance-dépôts pour maintenir son efficacité et l'adapter à l'évolution du système financier et du marché.

-

Afin de préserver le solide cadre canadien d'assurance-dépôts et de protéger l'épargne de tous et de toutes, le budget de 2024 annonce que le gouvernement a l'intention d'entreprendre un examen de ce cadre à compter de 2024.

-

Ce travail sera dirigé par le ministère des Finances Canada, en collaboration avec la Société d'assurance-dépôts du Canada et d'autres organismes du secteur financier. Le gouvernement tiendra des consultations plus tard en 2024 et étudiera les changements devant être apportés au cadre de protection des déposants, le cas échéant, pour mieux répondre aux besoins changeants de la population canadienne et assurer la stabilité financière.

Fournir un financement des immobilisations prévisible pour les actifs fédéraux

Les systèmes fédéraux de biens immobiliers et de technologie de l'information font partie intégrante de tout ce que fait le gouvernement, qu'il s'agisse d'exécuter des programmes et d'offrir des services à la population canadienne, de soutenir l'économie et les communautés, ou encore de réaliser des objectifs gouvernementaux généraux en matière d'accessibilité et de réduction des émissions. Fournir à Services publics et Approvisionnement Canada un financement des immobilisations prévisible pour gérer ces biens est avantageux à long terme et permet au gouvernement de mieux servir la population.

-

Dans le budget de 2024, le gouvernement propose de fournir un financement de 6,7 milliards de dollars sur 20 ans, à compter de 2024-2025, à Services publics et Approvisionnement Canada afin d'appuyer la gestion de son portefeuille d'actifs.

- Le financement servira notamment à la mise à niveau des installations de Laboratoires Canada, à la réfection de la route de l'Alaska, à la poursuite des rénovations sur la Cité parlementaire, à la modernisation des systèmes de technologie de l'information du receveur général qui versent plus de 300 millions de paiements à la population canadienne chaque année, et à la réalisation des travaux de réhabilitation nécessaires à l'édifice de la Cour suprême du Canada.

Assurer l'intégrité et la stabilité du système d'octroi de l'asile

Partout dans le monde, le nombre de personnes déplacées en raison de l'instabilité politique, de conflits, de la pauvreté et des changements climatiques ne cesse d'augmenter. Selon l'Agence des Nations Unies pour les réfugiés, en 2022, le nombre mondial de nouvelles demandes d'asile individuelles a augmenté de 83 % par rapport à 2021. Le Canada n'est pas à l'abri de ces dynamiques, et plus que jamais, des gens viennent au Canada en quête de sécurité et de stabilité.

Le système d'octroi de l'asile du Canada, qui comprend des processus et des règles guidant le travail du personnel des services frontaliers et de l'immigration ainsi que des membres de la Commission de l'immigration et du statut de réfugié, qui traitent les demandes d'asile, enquêtent et statuent sur celles-ci, a eu du mal à s'adapter au nombre sans précédent de demandes d'asile. Cette situation a entraîné des périodes d'incertitude plus longues pour les personnes qui ont un besoin légitime de protection et retardé le renvoi des personnes dont la demande d'asile a été refusée.

Pour maintenir l'intégrité et l'équité du système d'octroi de l'asile :

-

Dans le budget de 2024, le gouvernement propose de fournir un financement de 743,5 millions de dollars sur cinq ans, à compter de 2024-2025, avec 0,9 million de dollars en amortissement restant, et de 159,5 millions de dollars par année par la suite à Immigration, Réfugiés et Citoyenneté Canada, à l'Agence des services frontaliers du Canada et à la Commission de l'immigration et du statut de réfugié. Il favorisera la stabilité et l'intégrité du système d'octroi de l'asile du Canada. De ce montant, 72 millions de dollars sur deux ans, à compter de 2027-2028, et 36 millions de dollars par année par la suite proviendraient des ressources ministérielles existantes.

-

Dans le budget de 2024, le gouvernement propose également d'apporter des modifications à la Loi sur l'immigration et la protection des réfugiés afin de simplifier et de rationaliser le processus de traitement des demandes d'asile pour arriver à des décisions et à des renvois plus rapides.

Rapport sur les répercussions

Apprenez-en plus sur les répercussions prévues sur le genre et la diversité des mesures figurant dans la section 8.3 Un gouvernement efficace et efficient

| 2023-2024 | 2024-2025 | 2025-2026 | 2026-2027 | 2027-2028 | 2028-2029 | Total | |

|---|---|---|---|---|---|---|---|

| 8.1. Équité fiscale | 0 | -6 715 | -3 015 | -5 | -3 285 | 4 670 | -17 690 |

| Accroître l'équité fiscale | 0 | -6 900 | -3 370 | -375 | -3 660 | -5 050 | -19 355 |

| Un allègement fiscal pour les propriétaires d'entreprise | 0 | 185 | 355 | 370 | 375 | 380 | 1 665 |

| 8.2. Moderniser le régime fiscal du Canada et offrir de meilleurs services | 0 | 6 | -153 | -263 | -252 | -185 | -847 |

| Offrir la production automatisée des déclarations de revenus aux personnes à faible revenu1 | 0 | 10 | 11 | 11 | 11 | 11 | 54 |

| Réduire le temps d'attente des centres d'appels de l'ARC | 0 | 249 | 87 | 0 | 0 | 0 | 336 |

| Créer un portail d'authentification unique pour les services gouvernementaux | 0 | 6 | 7 | 8 | 2 | 2 | 25 |

| Accroître la transparence fiscale des cryptoactifs1 | 0 | 6 | 6 | 11 | 15 | 12 | 52 |

| Réduire la dépendance à la nicotine pour une prochaine génération en meilleure santé | 0 | -325 | -350 | -340 | -330 | -320 | -1 665 |

| Améliorer le versement des prestations2 | 0 | 60 | 87 | 51 | 53 | 113 | 364 |

Moins : Fonds du compte du RPC |

0 | -2 | -5 | -7 | -7 | -7 | -27 |

| Prolonger le versement de l'Allocation canadienne pour enfants aux familles en deuil | 0 | 1 | 3 | 3 | 4 | 4 | 15 |

| 8.3. Un gouvernement efficace et efficient | 0 | 141 | 336 | 176 | 237 | 188 | 1 077 |

| Renforcer la cybersécurité | 0 | 14 | 14 | 15 | 3 | 3 | 49 |

Moins : Fonds provenant des ressources ministérielles existantes |

0 | -1 | -1 | -1 | 0 | 0 | -3 |

Moins : Coûts à recouvrer |

0 | 0 | -4 | -2 | -1 | -1 | -8 |

| Fournir un financement des immobilisations prévisible pour les actifs fédéraux | 0 | 44 | 114 | 23 | 120 | 66 | 368 |

| Assurer l'intégrité et la stabilité du système d'octroi de l'asile | 0 | 83 | 213 | 142 | 150 | 156 | 743 |

Moins : Fonds provenant des ressources ministérielles existantes |

0 | 0 | 0 | 0 | -36 | -36 | -72 |

| Investissements supplémentaires – L'équité fiscale pour chaque génération | 35 | 77 | -162 | -179 | -220 | -238 | -687 |

| Manipuler le statut de faillite | 0 | -85 | -85 | -85 | -85 | -85 | -425 |

| Dans le budget de 2024, le gouvernement annonce son intention de modifier la Loi de l'impôt sur le revenu pour s'attaquer à la planification qui implique la manipulation du statut de faillite d'une société insolvable, comme il est indiqué dans « Mesures fiscales : renseignements supplémentaires ». | |||||||

| Financement de l'ARC pour administrer les mesures annoncées antérieurement | 0 | 19 | 18 | 17 | 14 | 14 | 81 |

| Financement proposé pour l'ARC et l'ASFC du Canada afin d'administrer des mesures déjà annoncées et d'autres mesures fiscales, y compris les modifications au contingent de versement pour les organismes de bienfaisance, la redevance fédérale sur les combustibles dans les quatre provinces de l'Atlantique, le cadre du droit d'accise sur les produits de vapotage et la mesure visant la location à court terme | |||||||

| Modifier la réforme de l'impôt minimum de remplacement | 35 | 131 | 122 | 113 | 113 | 108 | 622 |

| Dans le budget de 2024, le gouvernement annonce son intention de revoir la proposition d'impôt minimum de remplacement figurant dans le budget de 2023, comme il est indiqué dans « Mesures fiscales : renseignements supplémentaires ». | |||||||

| Accroître la capacité de contrer les stratagèmes de planification fiscale abusive | 0 | 3 | 4 | 4 | 4 | 4 | 18 |

Moins : Revenus fiscaux projetés |

0 | -100 | -100 | -100 | -100 | -100 | -500 |

| Financement proposé au ministère des Finances pour améliorer l'intégrité du régime fiscal. L'augmentation qui découle de l'élaboration de la législation fiscale devrait se traduire par des recettes fédérales supplémentaires pour le cadre financer totalisant 500 millions de dollars sur cinq ans. | |||||||

| Accroître la posture de sécurité du Bureau du Conseil privé | 0 | 8 | 9 | 9 | 9 | 5 | 40 |

| Financement proposé au BCP pour renforcer la sécurité physique et la cybersécurité, ainsi que pour élargir l'accès aux technologies de communication sécurisées pour les hauts dirigeants du gouvernement. | |||||||

| Santé au travail de la fonction publique | 0 | 8 | 8 | 8 | 0 | 0 | 23 |

| Financement proposé à SC pour le Programme de santé au travail de la fonction publique afin de s'assurer que les organismes fédéraux satisfont à leurs obligations en matière de santé en vertu du Code canadien du travail. | |||||||

| Accélérer l'accès aux renseignements | 0 | 22 | 28 | 28 | 3 | 3 | 84 |

| Financement proposé au SCT et à BAC pour maintenir le régime relatif à l'accès à l'information et à la protection des renseignements personnels. | |||||||

| Investir dans le fonctionnement de la flotte de la Garde côtière canadienne de l'avenir | 0 | 49 | 78 | 86 | 92 | 93 | 397 |

| Financement proposé au MPO afin de s’assurer que la Garde côtière canadienne dispose de la capacité de formation, de l’équipage hauturier, du personnel de soutien et des provisions nécessaires pour exploiter sa future flotte de navires. | |||||||

| Soutenir la stratégie du gouvernement en matière de ressources humaines et de paye | 0 | 135 | 0 | 0 | 0 | 0 | 135 |

| Financement proposé à SPAC et au SCT pour améliorer les ressources humaines et les systèmes de paye de la fonction publique, y compris la poursuite des travaux sur une éventuelle solution de paye de nouvelle génération. | |||||||

| Favoriser une fonction publique fédérale accessible, diversifiée, équitable et inclusive | 0 | 8 | 7 | 1 | 1 | 1 | 17 |

Moins : Fonds provenant des ressources ministérielles existantes |

0 | -1 | 0 | 0 | 0 | 0 | -1 |

| Financement proposé au SCT et à la CFP pour soutenir le Bureau de l'accessibilité au sein de la fonction publique et le Programme fédéral de stages pour les Canadiens en situation de handicap, ainsi que pour améliorer les processus de recrutement et d'évaluation pour les personnes en situation de handicap. | |||||||

| Soutenir le Commissariat à l'intégrité du secteur public | 0 | 1 | 1 | 1 | 1 | 1 | 5 |

Moins : Fonds provenant des ressources ministérielles existantes |

0 | 0 | 0 | 0 | 0 | 0 | -1 |

| Financement proposé à l'ISPC pour qu'il continue de remplir son mandat d'enquêter sur les divulgations et les plaintes en vertu du régime de divulgation d'actes répréhensibles du gouvernement fédéral mis à la disposition des fonctionnaires. | |||||||

| Revenus tirés des cotisations d'assurance-emploi pour des mesures comprises dans le budget de 2024 | 0 | -119 | -250 | -261 | -271 | -281 | -1 182 |

| Comprend le revenu tiré de l'assurance-emploi pour prolonger le soutien temporaire offert aux travailleurs saisonniers à la section 4.2, l'amélioration du versement des prestations à la section 8.2 et le rajustement des prix du loyer d'Emploi et Développement social Canada au Tableau A1.16. | |||||||

| Chapitre 8 – Incidence budgétaire nette | 35 | -6 492 | -2 995 | -271 | -3 520 | -4 905 | -18 147 |

Nota – Les chiffres ayant été arrondis leur somme peut ne pas correspondre au total indiqué. Un glossaire des abréviations utilisées dans ce tableau est présenté à la fin de l'annexe 1. 1 Frais administratifs pour l'Agence du revenu du Canada. 2 Mesure partiellement remboursée par la bonification des cotisations d'assurance-emploi. |

|||||||

Rétroaction de la page

- Date de modification :