Archivé - Annexe 1 :

Précisions au sujet des projections économiques et budgétaires

Sur cette page :

Projections économiques

Depuis 1994, le gouvernement fonde sa planification économique et budgétaire sur la moyenne des prévisions économiques du secteur privé. Cette approche contribue à l'objectivité et à la transparence des données et confère un élément d'indépendance aux prévisions économiques et budgétaires du gouvernement. Les prévisions économiques exposées dans la présente section sont fondées sur une enquête réalisée en mars 2024.

Des économistes de 12 institutions du secteur privé ont participé à l'enquête de mars :

- BMO Marchés des capitaux

- Caisse de dépôt et placement du Québec

- Marchés mondiaux CIBC

- Le Conference Board du Canada

- Desjardins

- Industrielle Alliance, Assurance et services financiers inc.

- Valeurs mobilières Banque Laurentienne

- Banque Nationale Marchés financiers

- Banque Royale du Canada

- Banque Scotia

- Groupe Financier Banque TD

- Université de Toronto (programme d'analyse politique et économique)

Les données macroéconomiques tirées de l'enquête de mars 2024 constituent un point de départ raisonnable pour la planification budgétaire. Pour favoriser une planification économique et budgétaire prudente, le ministère des Finances Canada a créé deux scénarios, l'un envisageant une croissance plus rapide et l'autre, une croissance plus lente, par rapport à l'enquête de mars (voir ci-dessous).

Dans l'ensemble, les économistes du secteur privé ont revu à la hausse leurs perspectives de croissance à court terme dans l'enquête de mars 2024 par rapport à l'Énoncé économique de l'automne de 2023 (Énoncé de 2023), mais ils ont révisé à la baisse leurs perspectives de croissance en 2025 et dans les dernières années de la période de projection (tableau A1.1). Au cours des prochains trimestres, on s'attend à ce que le Canada enregistre une croissance modérée en deçà de son potentiel sous l'effet des hausses antérieures des taux d'intérêt, avant d'afficher une reprise graduelle vers une croissance accrue. La croissance du produit intérieur brut (PIB) devrait ralentir et passer de 1,1 % en 2023 à 0,7 % en 2024, avant de rebondir pour atteindre 1,9 % en 2025 (par rapport aux taux escomptés précédemment de 0,5 % et de 2,2 %, respectivement). À la lumière de ces perspectives révisées, d'ici la fin de 2025, le niveau du PIB réel sera inférieur de 0,2 % au taux projeté dans l'Énoncé de 2023.

Le tableau A1.2 présente une comparaison des moyennes tirées de l'enquête de mars par rapport aux prévisions de croissance du PIB réel d'autres institutions.

À mesure que l'économie ralentit, le taux de chômage devrait remonter et atteindre 6,5 % au quatrième trimestre de 2024, demeurant néanmoins à un niveau historiquement bas et considérablement inférieur aux sommets atteints au cours des récessions passées. Compte tenu de la forte croissance démographique qui se poursuit, cette hausse du taux de chômage devrait être attribuable surtout au ralentissement de l'embauche plutôt qu'à d'importantes mises à pied. Le taux de chômage devrait s'établir en moyenne à 6,3 % en 2025 et continuer à baisser graduellement pour atteindre 5,7 % d'ici 2028, un taux analogue à celui prévu dans l'Énoncé de 2023.

Les économistes du secteur privé prévoient que l'inflation de l'indice des prix à la consommation (IPC) continuera de s'atténuer pour atteindre à la fin de cette année environ 2 %, un taux qui se situe dans la fourchette cible de la Banque du Canada. Sur une base annuelle, l'inflation de l'IPC devrait passer de 3,9 % en 2023 à 2,5 % en 2024, puis se stabiliser à environ 2,0 % au cours du reste de la période de projection, ce qui correspond à la prévision de l'Énoncé de 2023.

Les taux d'intérêt à court terme devraient passer d'une moyenne de 4,8 % en 2023 à 4,5 % en 2024 et à 3,1 % en 2025, soit environ 20 points de base de plus par année que les taux prévus dans l'Énoncé de 2023, avant de s'établir à 2,7 % au cours des trois dernières années de la période de projection. Les taux d'intérêt à long terme devraient atteindre en moyenne 3,3 % au cours de la période de projection, soit une hausse d'environ 10 points de base en moyenne par année par rapport à la projection de l'Énoncé de 2023.

Dans l'enquête de mars, les économistes du secteur privé s'attendent à ce que les prix du pétrole brut restent stables et s'établissent en moyenne à 78 $ US le baril pendant la période de projection, ce qui ressemble beaucoup à la prévision indiquée dans l'Énoncé de 2023.

L'inflation du PIB au deuxième semestre de l'année dernière a été plus forte que prévu dans l'Énoncé de 2023. Par conséquent, l'inflation du PIB s'est établie en moyenne à 1,6 % pour l'ensemble de l'année, alors qu'un taux de 1,0 % était prévu dans l'Énoncé de 2023. En outre, les économistes du secteur privé ont revu à la hausse le taux prévu pour 2024, qui passe à 3,0 %, comparativement à 2,0 % dans l'Énoncé de 2023. Au cours des dernières années de la période de projection, l'inflation du PIB devrait être légèrement inférieure aux projections de l'Énoncé de 2023 d'environ 0,1 point de pourcentage en moyenne par an.

Compte tenu de l'inflation du PIB plus élevée que prévu l'an dernier et des révisions à la hausse des perspectives d'inflation du PIB pour 2024, le niveau du PIB nominal (la mesure la plus large de l'assiette fiscale) est supérieur à la projection de l'Énoncé de 2023 de 18 milliards de dollars en 2023 et de 56 milliards de dollars en 2024. Toutefois, étant donné que la croissance du PIB réel et l'inflation du PIB devraient ralentir dans les dernières années de la période de projection, l'écart entre le niveau du PIB nominal et les projections de l'Énoncé de 2023 diminue graduellement au cours des quatre dernières années de la période de projection pour s'établir en moyenne à 39 milliards de dollars par année au cours de cette période.

| 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2023- 2028 |

|

|---|---|---|---|---|---|---|---|

| Croissance du PIB réel1 | |||||||

| Énoncé de 2023 | 1,1 | 0,5 | 2,2 | 2,4 | 2,2 | 2,0 | 1,7 |

| Budget de 2024 | 1,1 | 0,7 | 1,9 | 2,2 | 2,1 | 2,0 | 1,7 |

| Inflation du PIB1 | |||||||

| Énoncé de 2023 | 1,0 | 2,0 | 2,0 | 2,1 | 2,1 | 2,1 | 1,9 |

| Budget de 2024 | 1,6 | 3,0 | 1,9 | 2,0 | 2,0 | 2,0 | 2,1 |

| Croissance du PIB nominal1 | |||||||

| Énoncé de 2023 | 2,1 | 2,5 | 4,3 | 4,5 | 4,3 | 4,2 | 3,6 |

| Budget de 2024 | 2,7 | 3,8 | 3,9 | 4,2 | 4,2 | 4,0 | 3,8 |

| PIB nominal (en milliards de dollars)1 | |||||||

| Énoncé de 2023 | 2 871 | 2 942 | 3 067 | 3 207 | 3 346 | 3 486 | |

| Budget de 2024 | 2 889 | 2 998 | 3 115 | 3 246 | 3 382 | 3 518 | |

Écart entre l'Énoncé de 2023 et le budget de 2024 |

18 | 56 | 47 | 39 | 36 | 32 | 38 |

| Taux des bons du Trésor à 3 mois | |||||||

| Énoncé de 2023 | 4,8 | 4,3 | 2,9 | 2,7 | 2,6 | 2,6 | 3,3 |

| Budget de 2024 | 4,8 | 4,5 | 3,1 | 2,7 | 2,7 | 2,7 | 3,4 |

| Taux des obligations du gouvernement à 10 ans | |||||||

| Énoncé de 2023 | 3,3 | 3,3 | 3,1 | 3,2 | 3,2 | 3,3 | 3,2 |

| Budget de 2024 | 3,3 | 3,3 | 3,2 | 3,3 | 3,3 | 3,4 | 3,3 |

| Taux de change (cents US/$ CAN) | |||||||

| Énoncé de 2023 | 74,3 | 75,2 | 77,4 | 78,6 | 78,7 | 79,1 | 77,2 |

| Budget de 2024 | 74,1 | 74,4 | 76,4 | 77,6 | 78,0 | 78,5 | 76,5 |

| Taux de chômage | |||||||

| Énoncé de 2023 | 5,4 | 6,4 | 6,2 | 5,9 | 5,8 | 5,7 | 5,9 |

| Budget de 2024 | 5,4 | 6,3 | 6,3 | 6,0 | 5,8 | 5,7 | 5,9 |

| Inflation de l'indice des prix à la consommation | |||||||

| Énoncé de 2023 | 3,8 | 2,5 | 2,1 | 2,1 | 2,1 | 2,1 | 2,4 |

| Budget de 2024 | 3,9 | 2,5 | 2,1 | 2,1 | 2,0 | 2,0 | 2,4 |

| Croissance du PIB réel des États-Unis | |||||||

| Énoncé de 2023 | 2,1 | 0,7 | 1,9 | 2,0 | 1,9 | 1,8 | 1,8 |

| Budget de 2024 | 2,5 | 2,2 | 1,6 | 2,0 | 1,9 | 1,9 | 2,0 |

| Prix du pétrole brut West Texas Intermediate ($ US/baril) | |||||||

| Énoncé de 2023 | 77 | 78 | 77 | 77 | 77 | 79 | 78 |

| Budget de 2024 | 78 | 78 | 78 | 78 | 78 | 78 | 78 |

|

Nota – Les chiffres ayant été arrondis, la moyenne des prévisions indiquée peut ne pas correspondre à la moyenne des années correspondantes. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Les chiffres présentés précédemment ont été redressés de façon à tenir compte des révisions des données antérieures du Système de comptabilité nationale du Canada. Sources : Statistique Canada; pour l'Énoncé économique de l'automne de 2023, enquête de septembre 2023 du ministère des Finances Canada auprès d'économistes du secteur privé; pour le budget de 2024, enquête de mars 2024 du ministère des Finances Canada auprès d'économistes du secteur privé |

|||||||

| 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

|---|---|---|---|---|---|---|

| Budget de 2024 | 1,1 | 0,7 | 1,9 | 2,2 | 2,1 | 2,0 |

| Organisation de coopération et de développement économiques (OCDE) | 1,1 | 0,9 | 1,9 | .. | .. | .. |

| Directeur parlementaire du budget (DPB) | 1,1 | 0,8 | 2,4 | 2,2 | 2,1 | 2,0 |

| Fonds monétaire international (FMI) | 1,1 | 1,4 | 2,3 | .. | .. | .. |

| Banque du Canada | 1,1 | 1,5 | 2,2 | 1,9 | .. | .. |

|

Sources : Statistique Canada; pour le budget de 2024, voir le tableau A1.1; Perspectives économiques intermédiaires de l'OCDE, février 2024; Évaluation économique et financière du DPB, mars 2024; FMI, Perspectives de l'économie mondiale – Mise à jour, janvier 2024; Banque du Canada, Rapport sur la politique monétaire, avril 2024 |

||||||

Changements dans les projections budgétaires depuis l'Énoncé économique de l'automne de 2023

Les projections budgétaires présentées dans ce budget sont fondées sur les projections économiques issues de l'enquête de mars 2024 auprès d'économistes du secteur privé. Les tableaux qui suivent présentent les changements survenus dans les perspectives budgétaires depuis l'Énoncé économique de l'automne de 2023, notamment en raison de l'incidence des mesures prises par le gouvernement depuis l'Énoncé de 2023, des mesures prévues dans le présent budget et des résultats financiers cumulatifs à ce jour.

Évolution des perspectives budgétaires depuis l'Énoncé économique de l'automne de 2023

| Projection | ||||||

|---|---|---|---|---|---|---|

| 2023– 2024 |

2024– 2025 |

2025– 2026 |

2026– 2027 |

2027– 2028 |

2028– 2029 |

|

| Solde budgétaire - Énoncé économique de l'automne de 2023 (Énoncé de 2023) | -40,0 | -38,4 | -38,3 | -27,1 | -23,8 | -18,4 |

| Évolution économique et budgétaire depuis l'Énoncé de 2023 | 3,4 | 3,9 | 6,9 | 6,5 | 4,1 | 4,3 |

| Solde budgétaire avant les mesures stratégiques |

-36,7 | -34,5 | -31,3 | -20,6 | -19,7 | -14,1 |

| Mesures stratégiques prises depuis l'Énoncé de 2023 | -3,3 | -0,3 | 0,3 | 0,3 | -0,9 | -0,7 |

| Mesures du budget de 2024 (par chapitre) |

||||||

| 1. Des logements plus abordables | 0,0 | -1,0 | -1,6 | -2,0 | -2,1 | -1,9 |

| 2. Donner à chaque génération les moyens de réussir | 0,0 | -1,4 | -2,0 | -2,0 | -2,3 | -2,7 |

| 3. Réduire le coût de la vie au quotidien | 0,0 | -0,1 | 0,0 | 0,0 | 0,0 | 0,0 |

| 4. Une croissance économique qui profite à chaque génération | 0,0 | -2,9 | -0,5 | -1,7 | -0,8 | -1,7 |

| 5. Des communautés plus en santé et en sécurité | 0,0 | -2,4 | -1,7 | -0,9 | -0,7 | -0,7 |

| 6. Un avenir équitable pour les Autochtones | -0,1 | -3,0 | -2,7 | -1,6 | -1,0 | -0,8 |

| 7. Protéger les Canadiennes et les Canadiens et défendre la démocratie | 0,0 | -0,8 | -2,4 | -2,5 | -2,7 | -2,3 |

| 8. L'équité fiscale pour chaque génération | 0,0 | 6,5 | 3,0 | 0,3 | 3,5 | 4,9 |

| Total – Mesures stratégiques prises depuis l'Énoncé de 2023 et dans le budget de 2024 | -3,3 | -5,3 | -7,5 | -10,1 | -7,1 | -5,9 |

| Solde budgétaire | -40,0 | -39,8 | -38,9 | -30,8 | -26,8 | -20,0 |

| Solde budgétaire (% du PIB) | -1,4 | -1,3 | -1,2 | -0,9 | -0,8 | -0,6 |

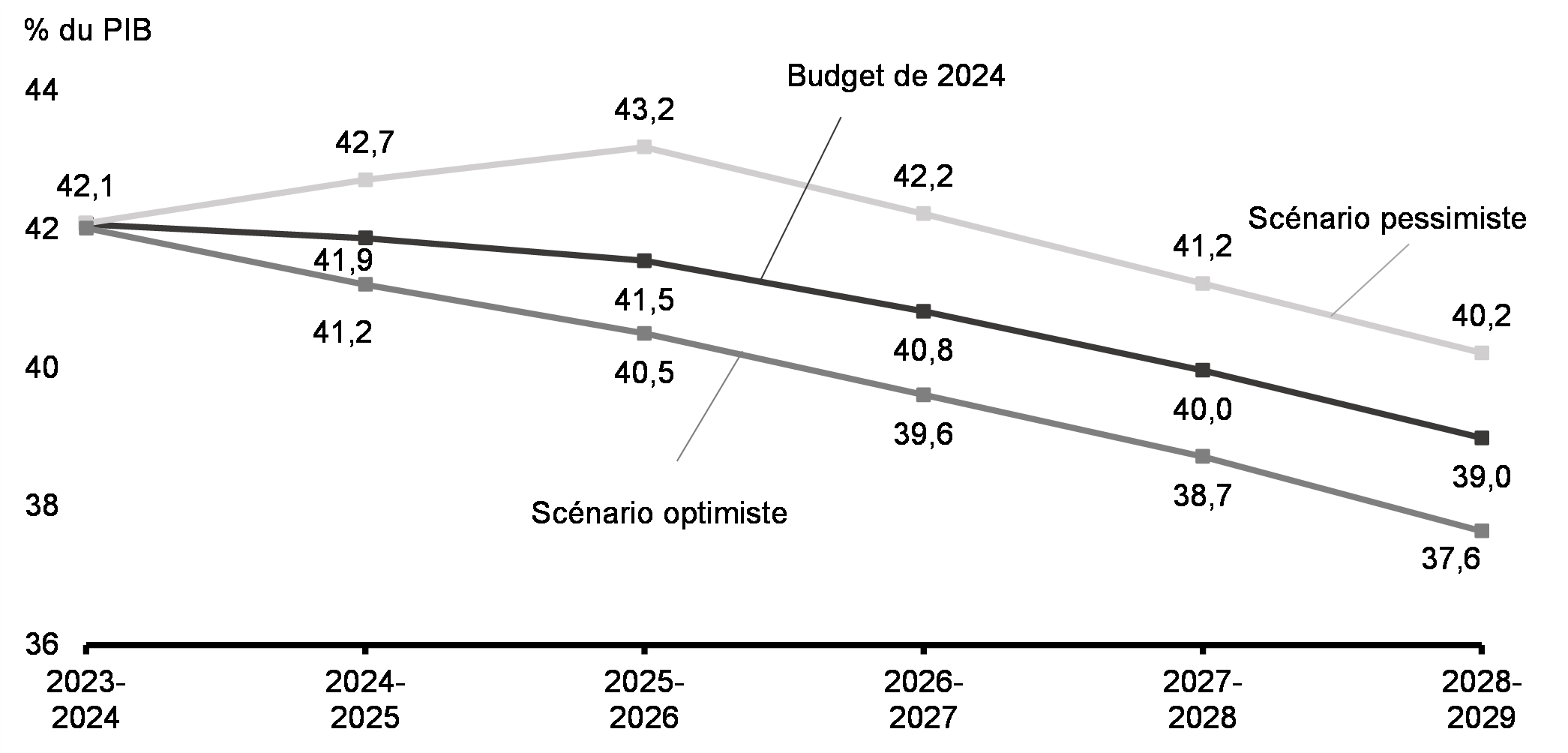

| Dette fédérale (% du PIB) | 42,1 | 41,9 | 41,5 | 40,8 | 40,0 | 39,0 |

| Solde budgétaire – scénario optimiste | -38,4 | -33,5 | -31,2 | -23,2 | -20,2 | -13,2 |

| Solde budgétaire (% du PIB) | -1,3 | -1,1 | -1,0 | -0,7 | -0,6 | -0,4 |

| Dette fédérale (% du PIB) | 42,0 | 41,2 | 40,5 | 39,6 | 38,7 | 37,6 |

| Solde budgétaire - scénario pessimiste | -40,4 | -48,0 | -52,1 | -39,2 | -32,3 | -24,1 |

| Solde budgétaire (% du PIB) | -1,4 | -1,6 | -1,7 | -1,2 | -1,0 | -0,7 |

| Dette fédérale (% du PIB) | 42,1 | 42,7 | 43,2 | 42,2 | 41,2 | 40,2 |

| Solde budgétaire - Énoncé de 2023 | -40,0 | -38,4 | -38,3 | -27,1 | -23,8 | -18,4 |

| Solde budgétaire (% du PIB) | -1,4 | -1,3 | -1,2 | -0,8 | -0,7 | -0,5 |

| Dette fédérale (% du PIB) | 42,4 | 42,7 | 42,2 | 41,2 | 40,2 | 39,1 |

Un nombre négatif indique une détérioration du solde budgétaire (en raison d'une baisse des revenus ou d'une augmentation des charges). Un nombre positif indique une amélioration du solde budgétaire (en raison d'une hausse des revenus ou d'une baisse des charges). |

||||||

Évolution de la situation économique et budgétaire depuis l'Énoncé économique de l'automne de 2023

| Projection | ||||||

|---|---|---|---|---|---|---|

| 2023– 2024 |

2024– 2025 |

2025– 2026 |

2026– 2027 |

2027– 2028 |

2028– 2029 |

|

| Évolution de la situation économique et budgétaire, par composante1 | ||||||

| Variation des revenus budgétaires | ||||||

| (1.1) Impôt sur le revenu | 7,7 | 7,7 | 9,0 | 7,4 | 4,9 | 5,0 |

| (1.2) Taxes et droits d'accise | -0,9 | 0,2 | 0,0 | -0,1 | -0,1 | -0,4 |

| (1.3) Produits issus de la tarification de la pollution à retourner aux particuliers | 0,0 | -0,1 | -0,2 | -0,4 | -0,5 | -0,5 |

| (1.4) Cotisations d'assurance-emploi | 0,3 | 0,2 | 0,2 | 0,5 | 0,9 | 1,0 |

| (1.5) Autres revenus2 | 1,8 | -0,1 | 0,0 | 0,3 | 0,1 | 1,2 |

| (1) Total – Revenus budgétaires | 8,9 | 7,9 | 9,0 | 7,9 | 5,3 | 6,3 |

| Variation des charges de programmes | ||||||

| (2.1) Principaux transferts aux particuliers | -0,1 | -0,4 | -0,3 | 0,5 | 0,3 | 0,0 |

| (2.2) Principaux transferts aux autres provinces, territoires et municipalités | 0,2 | 0,1 | 0,0 | -0,1 | 0,0 | 0,3 |

| (2.3) Produits issus de la tarification de la pollution retournés aux particuliers | 1,3 | -0,3 | -0,9 | 0,5 | 0,8 | 0,6 |

| (2.4) Charges de programmes directes | -6,2 | -1,3 | 0,4 | -0,4 | 0,1 | 0,8 |

| (2) Total des charges de programmes excluant les pertes actuarielles nettes | -4,8 | -1,8 | -0,8 | 0,5 | 1,2 | 1,7 |

| (3) Frais de la dette publique | -0,7 | -1,7 | -1,6 | -1,9 | -2,4 | -3,7 |

| (4) Pertes actuarielles nettes (gains actuariels nets) | 0,0 | -0,4 | 0,2 | 0,1 | 0,0 | -0,1 |

| (5) Total – Évolution de la situation économique et budgétaire | 3,4 | 3,9 | 6,9 | 6,5 | 4,1 | 4,3 |

| 1 Un nombre négatif indique une détérioration du solde budgétaire (en raison d'une baisse des revenus ou d'une augmentation des charges). Un nombre positif indique une amélioration du solde budgétaire (en raison d'une hausse des revenus ou d'une baisse des charges). 2 Aux fins du présent tableau seulement, les autres revenus comprennent les revenus fiscaux au titre du Pilier Un et du Pilier Deux, ainsi que la taxe sur les logements sous-utilisés. |

||||||

Par rapport à l'Énoncé de 2023, les projections des revenus budgétaires ont été révisées à la hausse de 7,6 milliards de dollars par année en moyenne, en raison avant tout d'une hausse des rentrées d'impôt sur le revenu des particuliers. Cette progression a été en partie annulée par la baisse des revenus prévus dans un certain nombre de secteurs (y compris l'impôt sur le revenu des non-résidents, les taxes et droits d'accise et les revenus des sociétés d'État).

- Les perspectives pour les rentrées d'impôt sur le revenu ont été révisées à la hausse de 7,0 milliards de dollars par année en moyenne, ce qui s'explique principalement par l'accroissement prévu des rentrées d'impôt sur le revenu des particuliers et des sociétés.

- Les perspectives relatives aux taxes et droits d'accise ont été révisées à la baisse en 2023-2024, les revenus de la taxe sur les produits et services (TPS) perçue et des droits de douane à l'importation étant inférieurs aux prévisions. Pour le reste de la période de projection, les perspectives demeurent largement inchangées.

- Au cours de la période de projection, on prévoit une diminution des produits issus du régime fédéral de tarification de la pollution provenant des provinces et des territoires où s'applique le filet de sécurité fédéral, à la lumière de la modélisation d'Environnement et Changement climatique Canada. Les produits directs de la tarification fédérale de la pollution continueront d'être remis dans leur intégralité aux particuliers, aux petites et moyennes entreprises, aux agriculteurs et aux gouvernements autochtones, dans les provinces où cette redevance est perçue, car le programme est sans incidence sur les revenus du gouvernement fédéral. De plus, les produits issus du système de tarification fondé sur le rendement (STFR) sont retournés aux gouvernements des provinces et territoires ou remis par l'intermédiaire du fonds des produits issus du STFR. Les produits directs de la tarification fédérale de la pollution perçus au Yukon et au Nunavut sont remis au gouvernement du territoire concerné.

- Les revenus tirés des cotisations d'assurance-emploi devraient être plus élevés en 2023-2024 en raison des rentrées cumulatives plus élevées que prévu à ce jour, tandis que le renforcement du marché du travail et des projections salariales devrait faire augmenter les revenus estimés au cours de la période de projection.

- Les autres revenus ont été revus à la hausse en 2023-2024 en raison d'une augmentation des revenus d'intérêts et de pénalités au titre des dettes fiscales. La diminution du revenu net projeté des sociétés d'État entreprises contribue à des révisions à la baisse à court terme, mais ce déclin se stabilisera, de sorte qu'une progression des revenus est attendue à compter de 2027-2028. Tout au long de la période de projection, l'augmentation attendue des revenus des autres programmes et des revenus nets sur opérations de change entraîne des révisions à la hausse.

Par rapport à l'Énoncé de 2023, les perspectives concernant les charges de programmes ont été révisées à la hausse dans les premières années de la période de projection, en raison de l'augmentation des charges de programme directes et des principaux transferts aux particuliers. Les charges de programmes sont en baisse dans les dernières années de la période de projection, sous l'effet d'une diminution des principaux transferts et des retours des produits issus du régime de tarification de la pollution aux Canadiennes et aux Canadiens, ainsi que de charges de programmes directes légèrement à la baisse.

- Compte tenu des résultats cumulatifs à ce jour, les principaux transferts aux particuliers sont légèrement plus élevés en 2023-2024, y compris les prestations aux personnes âgées, les prestations d'assurance-emploi et les paiements de l'Allocation canadienne pour enfants. Cette hausse est compensée en partie par une augmentation des recouvrements prévus des paiements en trop de prestations d'urgence de soutien au revenu liées à la COVID-19, par rapport à l'Énoncé de 2023. Pour le reste de la période de projection, les prestations d'assurance-emploi sont plus élevées en raison de la hausse des salaires et des projections du taux de chômage, et les paiements de l'Allocation canadienne pour enfants sont légèrement plus élevés en raison de l'application prospective des résultats de l'exercice en cours. Les prestations aux personnes âgées devraient être moins élevées, en raison de la révision du nombre prévu de bénéficiaires.

- Les projections des principaux transferts aux provinces, territoires et municipalités affichent une légère baisse au cours de la période de projection, en raison des changements à court terme dans les perspectives économiques, qui entraînent une révision à la baisse de la formule de financement des territoires et un abattement d'impôt du Québec plus élevé que prévu. Le déclin des transferts est en partie compensé par une augmentation des paiements de péréquation projetés, qui sont indexés sur la croissance du PIB nominal.

- Pour ce qui est du retour aux Canadiennes et aux Canadiens des produits issus de la tarification de la pollution, les montants remis sont plus faibles pour la plupart des années, en raison de la baisse des produits mentionnée ci-dessus, ainsi que de la révision du calendrier de remise des produits issus de la tarification de la pollution aux petites et moyennes entreprises et aux gouvernements autochtones dans les provinces ou territoires où ils sont générés. Plus de 90 % de ces produits sont retournés directement aux Canadiennes et aux Canadiens par l'intermédiaire de la Remise canadienne sur le carbone.

- Les prévisions pour les charges de programmes directes ont été revues à la hausse en 2023-2024 par rapport aux prévisions indiquées dans l'Énoncé de 2023. L'augmentation des charges en 2023-2024 découle de la révision des provisions pour passif éventuel et indemnités, de l'augmentation plus forte que prévu des redevances pétrolières et gazières extracôtières retournées aux provinces et des crédits d'impôt remboursables plus élevés. Pendant toute la période de projection, les projections à la hausse des crédits d'impôt remboursables en raison du revenu prévu des sociétés plus élevé sont largement compensées par la révision du calendrier et des charges de mesures annoncées précédemment, ainsi que par la baisse des coûts des régimes de retraite et d'avantages sociaux de la fonction publique.

Les frais de la dette publique devraient augmenter en 2023-2024 par rapport aux projections de l'Énoncé de 2023 en raison des besoins d'emprunt à court terme plus élevés que prévu et des taux d'intérêt à court et à long terme plus élevés que ce qui avait été prévu par les économistes du secteur privé. Pour le reste de la période de projection, on s'attend à ce que les besoins d'emprunt et les taux d'intérêt élevés projetés à court et à long terme fassent augmenter les frais de la dette publique de 2 milliards de dollars par année, en moyenne, par rapport à ce qui était prévu dans l'Énoncé de 2023.

Les pertes actuarielles nettes, qui représentent l'amortissement des variations de la valeur des obligations accumulées du gouvernement au titre des régimes de retraite et autres avantages sociaux futurs du personnel et des actifs des fonds de pension, devraient augmenter en 2024-2025 et diminuer en 2025-2026 et 2026-2027 par rapport aux prévisions de l'Énoncé de 2023, compte tenu de la mise à jour des projections des taux d'intérêt à long terme.

État sommaire des opérations

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2022- 2023 |

2023- 2024 |

2024- 2025 |

2025- 2026 |

2026- 2027 |

2027- 2028 |

2028- 2029 |

|

| Revenus budgétaires | 447,8 | 465,1 | 497,8 | 514,6 | 535,7 | 561,4 | 586,3 |

| Charges de programmes excluant les pertes actuarielles nettes | 438,6 | 450,3 | 480,5 | 496,3 | 509,6 | 526,3 | 544,4 |

| Frais de la dette publique | 35,0 | 47,2 | 54,1 | 54,9 | 57,0 | 60,9 | 64,3 |

| Total des charges, excluant les pertes actuarielles nettes | 473,5 | 497,5 | 534,6 | 551,1 | 566,6 | 587,2 | 608,7 |

| Solde budgétaire avant les pertes actuarielles nettes | -25,7 | -32,5 | -36,8 | -36,5 | -30,8 | -25,8 | -22,4 |

| Pertes actuarielles nettes | -9,6 | -7,6 | -3,1 | -2,4 | 0,1 | -1,0 | 2,4 |

| Solde budgétaire – budget de 2024 | -35,3 | -40,0 | -39,8 | -38,9 | -30,8 | -26,8 | -20,0 |

| Situation financière | |||||||

| Total des passifs | 1 925,0 | 2 004,5 | 2 091,3 | 2 200,0 | 2 298,0 | 2 400,1 | 2 491,4 |

| Actifs financiers | 642,3 | 676,6 | 719,1 | 783,9 | 844,8 | 915,0 | 978,5 |

| Dette nette | 1 282,8 | 1 327,8 | 1 372,2 | 1 416,1 | 1 453,2 | 1 485,1 | 1 513,0 |

| Actifs non financiers | 109,7 | 112,4 | 116,9 | 121,9 | 128,3 | 133,4 | 141,3 |

| Dette fédérale1 | 1 173,0 | 1 215,5 | 1 255,3 | 1 294,1 | 1 324,9 | 1 351,7 | 1 371,7 |

| % du PIB | |||||||

| Revenus budgétaires | 15,9 | 16,1 | 16,6 | 16,5 | 16,5 | 16,6 | 16,7 |

| Charges de programmes excluant les pertes actuarielles nettes | 15,6 | 15,6 | 16,0 | 15,9 | 15,7 | 15,6 | 15,5 |

| Frais de la dette publique | 1,2 | 1,6 | 1,8 | 1,8 | 1,8 | 1,8 | 1,8 |

| Solde budgétaire | -1,3 | -1,4 | -1,3 | -1,2 | -0,9 | -0,8 | -0,6 |

| Dette fédérale | 41,7 | 42,1 | 41,9 | 41,5 | 40,8 | 40,0 | 39,0 |

| 1 La projection de la dette fédérale pour 2023-2024 tient compte d'une estimation d'autres pertes globales de 1,1 milliard de dollars pour les sociétés d'État entreprises et d'autres entreprises publiques et d'une estimation de 1,3 milliard pour les pertes de réévaluation nettes au titre des accords de swap, des contrats de change à terme et d'autres instruments financiers. 2 Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||||||

Perspectives concernant les revenus budgétaires

Le tableau A1.6 donne un aperçu des revenus budgétaires prévus par composante principale.

| Projection | |||||||

|---|---|---|---|---|---|---|---|

| 2022– 2023 |

2023– 2024 |

2024– 2025 |

2025– 2026 |

2026– 2027 |

2027– 2028 |

2028– 2029 |

|

| Revenus d'impôt sur le revenu | |||||||

| Impôt sur le revenu des particuliers | 207,9 | 222,3 | 232,6 | 242,8 | 251,0 | 263,5 | 275,7 |

| Impôt sur le revenu des sociétés | 93,9 | 83,9 | 90,7 | 89,7 | 90,8 | 95,6 | 98,6 |

| Impôt sur le revenu des non-résidents | 13,2 | 12,6 | 13,1 | 13,4 | 13,5 | 13,9 | 14,4 |

| Total | 315,0 | 318,8 | 336,4 | 345,8 | 355,3 | 373,0 | 388,7 |

| Revenus tirés des taxes et des droits d'accise | |||||||

| Taxe sur les produits et services | 46,0 | 51,5 | 54,1 | 55,3 | 56,8 | 58,8 | 60,8 |

| Droits de douane à l'importation | 6,1 | 5,6 | 5,9 | 6,1 | 6,5 | 6,8 | 7,1 |

| Autres taxes et droits d'accise | 12,2 | 12,9 | 13,4 | 13,5 | 13,7 | 13,8 | 13,9 |

| Total | 64,2 | 70,0 | 73,3 | 74,9 | 77,0 | 79,4 | 81,8 |

| Autres taxes | 0,0 | 0,1 | 2,4 | 1,0 | 3,7 | 2,9 | 3,1 |

| Total – Revenus fiscaux | 379,2 | 388,9 | 412,2 | 421,8 | 435,9 | 455,3 | 473,6 |

| Produits issus de la tarification de la pollution à retourner aux particuliers | 8,0 | 10,4 | 12,7 | 14,9 | 16,7 | 18,9 | 20,7 |

| Revenus tirés des cotisations d'assurance-emploi | 26,9 | 29,1 | 30,1 | 30,5 | 31,7 | 33,1 | 34,5 |

| Autres revenus | |||||||

| Sociétés d'État entreprises | 6,5 | 3,2 | 8,7 | 13,1 | 16,1 | 18,2 | 20,5 |

| Autres programmes | 25,9 | 30,3 | 30,6 | 30,2 | 31,1 | 31,7 | 32,8 |

| Revenu net des opérations de change | 1,3 | 3,1 | 3,5 | 4,2 | 4,2 | 4,1 | 4,2 |

| Total | 33,6 | 36,6 | 42,8 | 47,5 | 51,4 | 54,1 | 57,4 |

| Total – Revenus budgétaires | 447,8 | 465,1 | 497,8 | 514,6 | 535,7 | 561,4 | 586,3 |

| % du PIB | |||||||

| Total – Revenus fiscaux | 13,5 | 13,5 | 13,7 | 13,5 | 13,4 | 13,5 | 13,5 |

| Produits issus de la tarification de la pollution à retourner aux particuliers | 0,3 | 0,4 | 0,4 | 0,5 | 0,5 | 0,6 | 0,6 |

| Revenus tirés des cotisations d'assurance-emploi | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 |

| Autres revenus | 1,2 | 1,3 | 1,4 | 1,5 | 1,6 | 1,6 | 1,6 |

| Total – Revenus budgétaires | 15,9 | 16,1 | 16,6 | 16,5 | 16,5 | 16,6 | 16,7 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | |||||||

Revenus d'impôt sur le revenu

Les rentrées d'impôt sur le revenu des particuliers devraient augmenter de 6,9 % pour atteindre 222,3 milliards de dollars en 2023-2024, compte tenu de la forte croissance des salaires et des résultats cumulatifs enregistrés à ce jour. Cette vigueur devrait persister jusqu'en 2024-2025, où les rentrées d'impôt sur le revenu des particuliers devraient croître de 4,6 %, en partie sous l'effet du relèvement du taux d'inclusion des gains en capital (comme l'indique le chapitre 8). Pour le reste de la période de projection, les rentrées d'impôt sur le revenu des particuliers devraient augmenter en moyenne de 4,3 % par année.

Les rentrées d'impôt sur le revenu des sociétés devraient baisser de 10,7 %, pour tomber à 83,9 milliards de dollars en 2023-2024, en raison des faibles rentrées cumulatives à ce jour par rapport aux années précédentes, situation attribuable à la rentabilité plus faible des sociétés. Ces revenus devraient rebondir en 2024-2025, sous l'effet du relèvement du taux d'inclusion des gains en capital (comme l'indique le chapitre 8) et des bénéfices plus élevés des sociétés qui sont attendus. On s'attend à ce que la mesure touchant les gains en capital fasse augmenter les rentrées d'impôt sur le revenu des sociétés de 4,9 milliards de dollars en 2024-2025 et de 10,6 milliards de dollars au cours de la période de projection. La croissance des rentrées d'impôt sur le revenu des sociétés devrait atteindre en moyenne 3,3 % par année pendant la période de projection.

L'impôt sur le revenu payé par les non-résidents sur le revenu de source canadienne, notamment les dividendes et les paiements d'intérêts, devrait diminuer de 4,2 % pour s'établir à 12,6 milliards de dollars en 2023-2024, compte tenu de la faiblesse des rentrées cumulatives à ce jour. Pour le reste de la période de projection, la croissance des rentrées d'impôt sur le revenu des non-résidents devrait atteindre en moyenne 2,4 % par année.

Revenus tirés des taxes et des droits d'accise

Les revenus tirés de la taxe sur les produits et services (TPS) devraient augmenter de 12 % pour atteindre 51,5 milliards de dollars en 2023-2024. Le taux de croissance élevé d'une année sur l'autre est attribuable à l'incidence des remboursements de TPS supplémentaires versés au cours de l'exercice précédent, soit 2022-2023, qui ont réduit les revenus enregistrés cette année-là. Pendant le reste de la période de projection, les revenus tirés de la TPS devraient augmenter de 3 % par année en moyenne, conformément aux perspectives de la consommation taxable.

Les droits de douane à l'importation devraient diminuer de 8,3 % pour s'établir à 5,6 milliards de dollars en 2023-2024, en raison de la faiblesse des résultats cumulatifs à ce jour, attribuable à la baisse des importations. Pour le reste de la période de projection, on s'attend à ce que les droits de douane à l'importation affichent un taux de croissance moyen de 4,7 %, conformément à la progression projetée des importations réelles.

Les autres taxes et droits d'accise devraient atteindre 12,9 milliards de dollars en 2023-2024 (une hausse de 6 %), compte tenu des revenus cumulatifs élevés à ce jour, particulièrement pour les rentrées de la taxe sur les produits de luxe et les droits d'accise sur les produits de vapotage. D'ici 2028-2029, les revenus provenant des autres taxes et droits d'accise devraient atteindre 13,9 milliards de dollars.

Les autres taxes comprennent les revenus provenant de la taxe sur les logements sous-utilisés annoncée dans la Mise à jour économique et budgétaire de 2021, du Pilier Deux du plan de réforme fiscale internationale à deux piliers convenu par 139 membres du Cadre inclusif du G20/OCDE (Organisation de coopération et de développement économiques) et de la taxe sur les services numériques qui doit s'appliquer jusqu'à l'entrée en vigueur du Pilier Un. Les revenus tirés de ces taxes devraient atteindre 3,1 milliards de dollars en 2028-2029, principalement sous l'effet des nouveaux revenus projetés au titre du Pilier Deux. Les revenus issus du Pilier Deux devraient s'établir à 2,7 milliards de dollars en 2026-2027, à 1,9 milliard de dollars en 2027-2028 et à 2,1 milliards de dollars en 2028-2029, compte tenu des changements apportés au cadre multilatéral convenu depuis le budget de 2023 et des nouveaux renseignements obtenus sur la mise en œuvre dans d'autres pays. La taxe sur les services numériques devrait générer des revenus de 2,3 milliards de dollars en 2024-2025 (à la lumière des revenus des années d'imposition 2022, 2023 et 2024), puis de 900 millions de dollars au cours de chacune des quatre années suivantes.

Produits issus du régime de tarification de la pollution

Dans le cadre du régime de tarification de la pollution, les produits à retourner aux particuliers devraient passer d'environ 10,4 milliards de dollars en 2023-2024 à 20,7 milliards de dollars en 2028-2029. La trajectoire du prix du carbone qui soutient cette prévision correspond à des augmentations annuelles de 15 $ par tonne, à partir du prix de 65 $ par tonne en vigueur à compter de 2023-2024. Tous les produits directs continueront d'être remis dans les provinces ou les territoires où ils sont perçus, car le régime est sans incidence sur les revenus du gouvernement fédéral.

Revenus tirés des cotisations d'assurance-emploi

Les revenus des cotisations d'assurance-emploi devraient augmenter de 8,3 % en 2023-2024, d'après les solides résultats cumulatifs enregistrés jusqu'à présent qui sont attribuables à la vigueur continue du marché du travail. Au cours de la période de projection, les revenus tirés des cotisations d'assurance-emploi devraient augmenter en moyenne de 3,4 %, compte tenu de la croissance constante de la rémunération et des chiffres très positifs sur l'emploi (voir l'encadré A1.1 pour en savoir plus sur les perspectives du Compte des opérations de l'assurance-emploi). Le taux de cotisation devrait s'établir à 1,62 $ par tranche de 100 $ de rémunération assurable en 2025, soit 26 cents de moins qu'il ne l'était de 2013 à 2016 (1,88 $). Le taux de cotisation à l'assurance-emploi a atteint son niveau le plus bas des 25 dernières années en 2020, 2021 et 2022 (1,58 $). Le taux de cotisation moyen à l'assurance-emploi entre 2016 et 2024 était de 1,65 $. Le taux de cotisation moyen de la décennie précédente était de 1,81 $ (0,16 $ supérieur).

| 2022-2023 | 2023-2024 | 2024-2025 | 2025-2026 | 2026-2027 | 2027-2028 | 2028-2029 | ||

|---|---|---|---|---|---|---|---|---|

| Revenus de cotisations d'assurance-emploi | 26,9 | 29,1 | 30,1 | 30,5 | 31,7 | 33,1 | 34,5 | |

| Prestations d'assurance-emploi1 | 21,8 | 23,0 | 26,6 | 27,9 | 28,2 | 29,0 | 30,2 | |

| Frais d'administration et autres charges du programme2 | 2,8 | 2,8 | 2,5 | 2,1 | 2,1 | 2,1 | 2,2 | |

| 20223 | 2023 | 2024 | 2025 | 2026 | 2027 | (…) | 2031 | |

| Solde annuel du Compte des opérations de l'assurance-emploi | 1,2 | 4,7 | 1,8 | 0,8 | 1,9 | 2,6 | 4,9 | |

| Solde cumulatif du Compte des opérations de l'assurance-emploi4 | -24,7 | -19,9 | -18,1 | -17,3 | -15,5 | -12,9 | 0,5 | |

| Taux de cotisation projeté (par tranche de 100 $ de rémunération assurable) | 1,58 | 1,63 | 1,66 | 1,62 | 1,62 | 1,62 | 1,62 | |

|

1 Les prestations d'assurance-emploi comprennent les prestations régulières, les prestations de maladie, les prestations de maternité, les prestations parentales, les prestations de compassion, les prestations de pêcheur, les prestations pour travail partagé, les prestations d'emploi et les mesures de soutien. Les prestations d'assurance-emploi excluent les coûts de la Prestation d'assurance-emploi d'urgence, conformément à l'engagement pris par le gouvernement de créditer le Compte des opérations de l'assurance-emploi. À ce jour, le gouvernement a crédité 26,8 milliards de dollars à cette fin. 2 Les autres charges correspondent essentiellement aux coûts administratifs; elles sont constatées dans les charges de programmes directes. 3 Les données de 2022 sont des données réelles. Les données de 2023 et des années suivantes constituent des projections. 4 Le solde cumulatif du Compte des opérations de l'assurance-emploi ne se situe pas exactement à zéro à la fin de la période de sept ans, puisque les taux d'assurance-emploi projetés sont arrondis au cent près par tranche de 100 $ de rémunération assurable, conformément à la Loi sur l'assurance-emploi. |

||||||||

Le Compte des opérations de l'assurance-emploi fait partie du Trésor. En conséquence, les revenus et les charges de l'assurance-emploi qui sont respectivement crédités ou imputés à ce compte, conformément à la Loi sur l'assurance-emploi, sont consolidés avec ceux du gouvernement et ont une incidence sur le solde budgétaire. Par souci d'uniformité avec le taux de cotisation à l'assurance-emploi, qui est établi en fonction de l'année civile en vue d'assurer l'équilibre du Compte au fil du temps, les soldes annuels et cumulatifs du Compte sont également présentés en fonction de l'année civile.

Le Compte des opérations de l'assurance-emploi devrait enregistrer des excédents annuels pendant toute la période de projection en vue d'atteindre en 2031 un solde cumulatif conforme au mécanisme visant à assurer l'équilibre, qui a commencé par la fixation du taux de cotisation de 2017. Le taux de cotisation réel pour 2025 sera fixé selon ce mécanisme à l'automne 2024, en fonction de la recommandation formulée par la Commission de l'assurance-emploi d'après les projections du Bureau de l'actuaire en chef.

Autres revenus

Les autres revenus comptent trois volets généraux : les revenus nets des sociétés d'État entreprises; les autres revenus de programmes découlant du rendement des investissements, du produit de la vente de biens et services et des autres revenus divers; et les revenus nets sur opérations de change.

- Les revenus des sociétés d'État entreprises devraient diminuer en 2023-2024, en raison principalement des pertes nettes de la Banque du Canada, puisque les frais d'intérêt payés sur les dépôts détenus par la Banque à des taux d'intérêt variables augmentent plus rapidement que les revenus des investissements à taux fixe dans un contexte de taux d'intérêt en hausse.

- À compter de 2024-2025, la croissance des revenus des sociétés d'État entreprises est principalement attribuable aux revenus générés par l'achat par le gouvernement d'Obligations hypothécaires du Canada (OHC) et le retour progressif à la rentabilité escompté par la Banque du Canada. Le gouvernement s'assurera que le rythme et le volume des achats d'OHC sont appropriés compte tenu des conditions du marché.

- Les autres revenus de programmes varient en fonction des revenus des sociétés d'État consolidés, des taux d'intérêt, de l'inflation et des fluctuations des taux de change (qui ont une incidence sur la valeur en dollars canadiens des actifs libellés en devises). Ces revenus devraient augmenter en moyenne de 8,6 % en 2023-2024 et en 2024-2025, principalement sous l'effet de la hausse des revenus d'intérêts et de pénalités sur les dettes fiscales en raison des taux d'intérêt plus élevés. Au cours du reste de la période de projection, les autres revenus de programmes devraient continuer d'augmenter de 2,8 % en moyenne, en partie sous l'effet du rendement des investissements et des produits perçus en application du Règlement sur les combustibles propres.

- Les revenus nets tirés des opérations de change, qui sont principalement constitués du rendement des réserves officielles de liquidités internationales détenues dans le Compte du fonds des changes, sont volatils et sensibles aux variations des taux de change et des taux d'intérêt à l'étranger. Les actifs du Compte du fonds des changes sont principalement investis dans des titres de créance d'États souverains et de leurs organismes. Ils sont détenus pour aider à contrôler et à protéger la valeur externe du dollar canadien et pour fournir une source de liquidités au gouvernement, au besoin. Ces revenus devraient augmenter à mesure que les pertes sur les ventes de titres dans un contexte de taux d'intérêt en hausse s'atténuent, qu'une part croissante des réserves sont réinvesties à des taux d'intérêt plus élevés et que le niveau projeté des réserves croît également. Vers la fin de la période de projection, les revenus se rétablissent à un niveau et à un taux de croissance légèrement inférieurs en raison de la baisse des taux d'intérêt.

Perspectives concernant les charges

| Projection | |||||||

|---|---|---|---|---|---|---|---|

| 2022– 2023 |

2023– 2024 |

2024– 2025 |

2025– 2026 |

2026– 2027 |

2027– 2028 |

2028– 2029 |

|

| Principaux transferts aux particuliers | |||||||

| Prestations aux personnes âgées | 69,4 | 75,9 | 80,6 | 85,3 | 90,0 | 94,9 | 99,9 |

| Prestations d'assurance-emploi | 21,8 | 23,0 | 26,6 | 27,9 | 28,2 | 29,0 | 30,2 |

| Soutien au revenu lié à la COVID-19 pour les travailleurs | -3,5 | -4,4 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Allocation canadienne pour enfants | 24,6 | 26,1 | 28,1 | 29,5 | 30,4 | 31,5 | 32,5 |

| Total | 112,2 | 120,6 | 135,3 | 142,6 | 148,6 | 155,3 | 162,5 |

| Principaux transferts aux autres provinces, territoires et municipalités | |||||||

| Transfert canadien en matière de santé | 47,1 | 49,4 | 52,1 | 54,7 | 57,4 | 60,3 | 62,8 |

| Transfert canadien en matière de programmes sociaux | 15,9 | 16,4 | 16,9 | 17,4 | 17,9 | 18,5 | 19,0 |

| Péréquation | 21,9 | 24,0 | 25,3 | 26,1 | 27,2 | 28,3 | 29,4 |

| Formule de financement des territoires | 4,6 | 4,8 | 5,2 | 5,3 | 5,4 | 5,6 | 5,6 |

| Accords sur la santé avec les provinces et les territoires | 1,2 | 4,3 | 4,3 | 4,3 | 4,3 | 3,1 | 2,5 |

| Système pancanadien d'apprentissage et de garde des jeunes enfants | 4,5 | 5,6 | 6,6 | 7,9 | 7,9 | 7,7 | 7,7 |

| Fonds pour le développement des collectivités du Canada | 2,3 | 2,4 | 2,4 | 2,5 | 2,5 | 2,6 | 2,6 |

| Autres arrangements fiscaux1 | -6,7 | -6,7 | -7,2 | -7,5 | -7,8 | -8,2 | -8,6 |

| Total | 90,8 | 100,2 | 105,5 | 110,8 | 114,8 | 117,7 | 121,0 |

| Produits issus de la tarification de la pollution retournés aux particuliers | 7,0 | 9,9 | 14,9 | 15,3 | 17,2 | 19,0 | 20,9 |

| Charges de programmes directes | |||||||

| Autres paiements de transfert | 98,9 | 88,7 | 101,7 | 103,9 | 105,8 | 109,7 | 112,8 |

| Charges de fonctionnement | 129,6 | 130,9 | 123,1 | 123,8 | 123,1 | 124,5 | 127,1 |

| Total | 228,5 | 219,6 | 224,7 | 227,6 | 228,9 | 234,2 | 240,0 |

| Total des charges de programmes excluant les pertes actuarielles nettes | 438,6 | 450,3 | 480,5 | 496,3 | 509,6 | 526,3 | 544,4 |

| Frais de la dette publique | 35,0 | 47,2 | 54,1 | 54,9 | 57,0 | 60,9 | 64,3 |

| Total des charges, excluant les pertes actuarielles nettes | 473,5 | 497,5 | 534,6 | 551,1 | 566,6 | 587,2 | 608,7 |

| Pertes actuarielles nettes (gains actuariels nets) | 9,6 | 7,6 | 3,1 | 2,4 | -0,1 | 1,0 | -2,4 |

| Total des charges | 483,1 | 505,1 | 537,6 | 553,5 | 566,5 | 588,2 | 606,3 |

| % du PIB | |||||||

| Principaux transferts aux particuliers | 4,0 | 4,2 | 4,5 | 4,6 | 4,6 | 4,6 | 4,6 |

| Principaux transferts aux autres provinces, territoires et municipalités | 3,2 | 3,5 | 3,5 | 3,6 | 3,5 | 3,5 | 3,4 |

| Charges de programmes directes | 8,1 | 7,6 | 7,5 | 7,3 | 7,1 | 6,9 | 6,8 |

| Total des charges de programmes excluant les pertes actuarielles nettes | 15,6 | 15,6 | 16,0 | 15,9 | 15,7 | 15,6 | 15,5 |

| Total des charges | 17,2 | 17,5 | 17,9 | 17,8 | 17,5 | 17,4 | 17,2 |

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Les autres arrangements fiscaux comprennent l'abattement du Québec (montants compensatoires correspondant au transfert historique de points d'impôt et à la réduction en conséquence de l'impôt fédéral perçu pour le recouvrement des allocations aux jeunes et les paiements de remplacement pour les programmes permanents), les subventions législatives, les paiements liés à l'Accord Canada–Nouvelle-Écosse sur les hydrocarbures extracôtiers, les paiements liés au transfert des revenus nets découlant de la participation aux bénéfices nets et de la participation accessoire aux bénéfices nets d'Hibernia à Terre-Neuve-et-Labrador, ainsi que d'éventuels paiements de stabilisation fiscale. |

|||||||

Le tableau A1.7 ci-dessus donne un aperçu des projections concernant les charges de programmes par grande catégorie.

Principaux transferts aux particuliers

Les principaux transferts aux particuliers comprennent les prestations aux personnes âgées (dont la Sécurité de la vieillesse et le Supplément de revenu garanti), les prestations d'assurance-emploi, l'Allocation canadienne pour enfants, ainsi que les mesures de soutien au revenu antérieures liées à la COVID-19 pour les travailleuses et travailleurs.

Les prestations aux personnes âgées devraient s'élever à 75,9 milliards de dollars en 2023-2024, en hausse de 9,4 %. Au cours de la période de projection, les prestations aux personnes âgées devraient augmenter de 5,6 % par année en moyenne. La hausse des prestations aux personnes âgées est attribuable à la croissance de la population de personnes âgées et à l'inflation projetée des prix à la consommation, sur laquelle les prestations sont pleinement indexées.

Les prestations d'assurance-emploi devraient augmenter de 5,2 % pour s'établir à 23 milliards de dollars en 2023-2024, ce qui s'explique en grande partie par des projections plus élevées du taux de chômage en 2024. Pendant le reste de la période de projection, les prestations d'assurance-emploi devraient augmenter en raison d'une hausse de la rémunération assurable et d'un taux de chômage légèrement plus élevé, qui commencera à diminuer en 2026 d'après les prévisions de l'enquête de mars auprès du secteur privé.

Au cours de la pandémie, le gouvernement a fourni du soutien à la population canadienne par l'intermédiaire de la Prestation canadienne d'urgence, des Prestations canadiennes de la relance économique et de la Prestation canadienne pour les travailleurs en cas de confinement. Ces programmes temporaires ont maintenant pris fin, et les montants prévus en 2023-2024 correspondent principalement aux remboursements prévus des paiements versés en trop au titre des prestations.

Les versements de l'Allocation canadienne pour enfants devraient augmenter de 6,5 % pour s'établir à 26,1 milliards de dollars en 2023-2024, une hausse qui s'explique en grande partie par l'indexation des prestations en fonction de l'inflation des prix à la consommation. Les paiements devraient augmenter de 7,6 % en 2024-2025 et de 4,7 % en 2025-2026 en raison d'une augmentation du nombre d'enfants admissibles et de l'indexation, avant de revenir à une croissance moyenne de 3,3 % pendant le reste de la période de projection.

Principaux transferts aux provinces, territoires et municipalités

Les principaux transferts aux provinces, aux territoires et aux municipalités comprennent le Transfert canadien en matière de santé (TCS), le Transfert canadien en matière de programmes sociaux (TCPS), la péréquation, la formule de financement des territoires, les accords sur la santé avec les provinces et les territoires, le système pancanadien d'apprentissage et de garde des jeunes enfants, le Fonds pour le développement des collectivités du Canada et d'autres arrangements fiscaux.

En raison de l'augmentation annuelle garantie du TCS de 5 % pendant cinq ans, qui sera versée par l'intermédiaire de suppléments annuels, le soutien au titre du TCS passera de 49,4 milliards de dollars en 2023-2024 à 62,8 milliards de dollars en 2028-2029.

Selon la loi, le TCPS doit augmenter de 3 % par année et passera donc de 16,4 milliards de dollars en 2023-2024 à 19 milliards en 2028-2029. Les paiements de péréquation sont indexés à la moyenne triennale de la croissance du PIB nominal et devraient augmenter de 4,2 % par année en moyenne, pour passer de 24 milliards de dollars en 2023-2024 à 29,4 milliards en 2028-2029.

Les paiements au titre de la formule de financement des territoires devraient augmenter de 2,9 % par année en moyenne en raison de la croissance des dépenses provinciales et locales, qui sont les principales composantes de la formule.

Les transferts au titre des accords sur la santé avec les provinces et les territoires devraient demeurer stables, à 4,3 milliards de dollars par année de 2023-2024 à 2026-2027, ce qui comprend 2,5 milliards de dollars par année pour les ententes bilatérales sur mesure, 1,2 milliard de dollars par année pour les transferts à l'appui des services de soins à domicile, de soins communautaires, de soins en santé mentale et de lutte contre les dépendances, qui arriveront à échéance en 2026-2027, et 600 millions de dollars par année en transferts relatifs aux soins de longue durée, qui arriveront à échéance en 2027-2028.

L'augmentation des paiements au titre du Fonds pour le développement des collectivités du Canada est fixée à 2 % par année, en tranches de 100 millions de dollars. Ces paiements devraient passer de 2,4 milliards de dollars en 2023-2024 à 2,6 milliards de dollars en 2028-2029.

Les paiements de transfert au titre du système pancanadien d'apprentissage et de garde des jeunes enfants devraient passer de 5,6 milliards de dollars en 2023-2024 à 7,7 milliards de dollars en 2028-2029, ce qui comprend le financement de 625 millions de dollars sur quatre ans, à compter de 2023-2024, affecté au Fonds d'infrastructure pour l'apprentissage et la garde des jeunes enfants. Les investissements dans le système pancanadien d'apprentissage et de garde des jeunes enfants permettront de créer davantage de places en garderie afin qu'un plus grand nombre de familles puissent profiter des frais de garde à 10 $ par jour.

Les paiements au titre des autres arrangements fiscaux devraient passer de ‑6,7 milliards de dollars en 2023-2024 à -8,6 milliards de dollars en 2028-2029, principalement en raison de l'abattement du Québec. Cet écart correspond à la hausse de la valeur du transfert historique de points d'impôt (c.-à-d. les revenus fiscaux) au Québec dans les années 1960 et 1970, qui entraîne une réduction proportionnelle des transferts en espèces à la province.

Retour des produits issus de la tarification de la pollution aux particuliers

Le retour des produits issus de la tarification de la pollution aux particuliers, y compris aux petites et moyennes entreprises, aux agriculteurs et aux gouvernements autochtones représente la remise de l'intégralité des produits directs provenant du système fédéral de tarification de la pollution dans la province ou territoire où ils ont été perçus. Ces transferts devraient passer de 9,9 milliards de dollars en 2023-2024 à 20,9 milliards de dollars d'ici 2028-2029, sous l'effet de la hausse du prix de la pollution par le carbone.

Charges de programmes directes

Les charges de programmes directes comprennent les autres paiements de transfert gérés par les ministères et les charges de fonctionnement des ministères. La croissance de ces charges est partiellement neutralisée par les mesures de réduction des dépenses prévues.

Les autres paiements de transfert administrés par les ministères devraient passer de 88,7 milliards de dollars en 2023-2024 à 112,8 milliards de dollars en 2028-2029. Cette augmentation dénote la hausse du profil de financement de mesures récentes, comme les prestations du Régime canadien de soins dentaires, le soutien accordé à la fabrication de batteries de véhicules électriques et les crédits d'impôt remboursables à l'investissement dans l'économie propre.

Les charges de fonctionnement représentent les coûts des activités, notamment le coût de prestation directe de certains services, de plus d'une centaine de ministères, d'organismes et de sociétés d'État. Les charges de fonctionnement devraient atteindre 130,9 milliards de dollars en 2023-2024, puis tomber à 123,1 milliards de dollars en 2024-2025, en partie sous l'effet d'une diminution des provisions prévues pour passif éventuel, avant de s'établir à 127,1 milliards de dollars en 2028-2029. La croissance des charges dans les dernières années de la période de projection est notamment attribuable à la mise en œuvre de la nouvelle politique de défense du Canada, Notre Nord, fort et libre, ainsi qu'aux avantages sociaux, pensions et autres indemnités des fonctionnaires fédéraux.

Frais de la dette publique

Les frais de la dette publique devraient passer de 47,2 milliards de dollars en 2023-2024 à 64,3 milliards de dollars en 2028-2029 en raison de la hausse des taux d'intérêt effectifs et des besoins en emprunts plus élevés. En proportion du PIB, les frais de la dette publique devraient monter à 1,8 %, un ratio encore près des creux historiques et bien inférieur au sommet de 6,5 % du PIB atteint dans les années 1990 et au ratio de 2,1 % enregistré en 2007-2008 avant la crise financière.

Pertes actuarielles nettes

Les pertes actuarielles nettes, qui représentent les changements dans la valeur des obligations du gouvernement au titre des régimes de retraite et autres avantages futurs du personnel, devraient diminuer pendant la plupart des années de la période de projection, pour passer d'une perte projetée de 7,6 milliards de dollars en 2023-2024 à un gain net projeté de 2,4 milliards de dollars en 2028-2029, en raison de la hausse attendue des taux d'intérêt utilisés pour mesurer la valeur actuelle des obligations.

Ressources ou besoins financiers

Les ressources ou besoins financiers représentent l'écart entre les rentrées et les sorties de fonds du gouvernement. En revanche, le solde budgétaire est présenté selon la comptabilité d'exercice intégrale, les revenus du gouvernement étant constatés au moment où ils sont réalisés et les charges, au moment où elles sont engagées, peu importe le moment où surviennent les rentrées ou les sorties de fonds.

Le tableau A1.8 présente le rapprochement des deux mesures, à commencer par le solde budgétaire. Les opérations non budgétaires indiquées dans le tableau reflètent la contre-passation de certains revenus et charges inclus dans le solde budgétaire qui n'ont aucune incidence sur les flux de trésorerie de l'exercice, comme l'amortissement des actifs non financiers. Elles comprennent aussi l'ajout de modifications dans les soldes d'actif et de passif qui n'ont aucune incidence au cours d'un exercice, mais qui entraînent des rentrées ou des sorties de fonds, comme le paiement des comptes créditeurs. L'augmentation d'un passif ou la diminution d'un actif représente une ressource financière, tandis que la diminution d'un passif ou l'augmentation d'un actif représente un besoin financier. La somme du solde budgétaire et des changements dans les soldes des actifs et des passifs indiqués dans les opérations non budgétaires est égale aux ressources financières nettes (+) ou aux besoins financiers nets (-).

| Projection | |||||||

|---|---|---|---|---|---|---|---|

| 2022– 2023 |

2023– 2024 |

2024– 2025 |

2025– 2026 |

2026– 2027 |

2027– 2028 |

2028– 2029 |

|

| Solde budgétaire | -35,3 | -40,0 | -39,8 | -38,9 | -30,8 | -26,8 | -20,0 |

| Opérations non budgétaires | |||||||

Régimes de retraite et autres comptes |

12,8 | 10,5 | 6,1 | 4,8 | 1,9 | 2,5 | -1,5 |

Actifs non financiers |

-5,0 | -2,6 | -4,5 | -5,0 | -6,4 | -5,1 | -7,9 |

Prêts, placements et avances |

|||||||

Sociétés d'État entreprises |

-5,7 | -15,5 | -42,0 | -48,9 | -51,2 | -51,2 | -46,4 |

Autres |

1,2 | 13,1 | -6,0 | -5,8 | -0,4 | -6,5 | -4,4 |

Total |

-4,5 | -2,4 | -48,0 | -54,6 | -51,6 | -57,6 | -50,9 |

| Autres opérations | |||||||

Créditeurs, débiteurs, charges à payer et provisions |

-18,4 | -44,2 | -10,0 | -7,0 | -7,1 | -8,9 | -9,1 |

Opérations de change et produits dérivés |

-15,8 | -10,7 | -6,1 | -5,9 | -5,2 | -5,1 | -5,1 |

Total |

-34,2 | -54,9 | -16,1 | -12,9 | -12,3 | -14,0 | -14,2 |

| Total – Opérations non budgétaires | -30,8 | -49,4 | -62,6 | -67,8 | -68,4 | -74,3 | -74,5 |

| Ressources ou besoins financiers | -66,2 | -89,4 | -102,4 | -106,7 | -99,1 | -101,0 | -94,5 |

Comme l'illustre le tableau A1.8, des besoins financiers sont projetés chaque année au cours de la période de projection, en raison principalement des besoins financiers associés aux déficits budgétaires projetés, et des besoins prévus liés aux activités non budgétaires.

Des ressources financières sont prévues au titre des régimes de retraite et autres comptes pour la plupart des années de la période de projection. Les régimes de retraite et autres comptes comprennent les régimes de retraite des fonctionnaires fédéraux et ceux des juges de nomination fédérale et des parlementaires, ainsi que divers autres régimes d'avantages sociaux futurs du personnel : soins de santé, soins dentaires, prestations d'invalidité et autres avantages à l'intention des vétéranes et vétérans et d'autres bénéficiaires. L'indication de ressources financières pour les régimes de retraite et autres comptes correspond à la différence entre les charges au titre des régimes de retraite et des avantages sociaux non monétaires comptabilisés dans le solde budgétaire pour représenter la valeur des avantages sociaux acquis par le personnel au cours d'un exercice et les sorties de fonds annuelles pour les paiements des avantages sociaux.

Les besoins financiers au titre des actifs non financiers représentent essentiellement la différence entre les sorties de fonds pour l'acquisition de nouvelles immobilisations corporelles et l'amortissement des immobilisations qui sont prises en compte dans le solde budgétaire. Ils comprennent également l'aliénation des immobilisations corporelles, ainsi que les variations des stocks et des charges payées d'avance. Des besoins financiers sont projetés chaque année au cours de la période de projection, en raison de la croissance nette prévue des actifs non financiers.

Les prêts, placements et avances comprennent les investissements du gouvernement dans les sociétés d'État entreprises, y compris la Société canadienne d'hypothèques et de logement (SCHL), Exportation et développement Canada, la Banque de développement du Canada et Financement agricole Canada, ainsi que les achats d'Obligations hypothécaires du Canada émises par la SCHL. Ils incluent aussi les prêts, placements et avances aux administrations nationales et provinciales, aux organismes internationaux et au titre de programmes gouvernementaux, y compris le Compte d'urgence pour les entreprises canadiennes (CUEC).

Pendant la pandémie, le CUEC a versé à près de 900 000 petites entreprises et organismes à but non lucratif une somme de 49 milliards de dollars en prêts sans intérêt allant jusqu'à 60 000 $, assortis d'un remboursement partiel. En septembre 2023, le gouvernement a annoncé une nouvelle prolongation des délais et des assouplissements pour le remboursement des prêts du CUEC par les entreprises canadiennes, y compris le report d'une année supplémentaire de la date limite de remboursement des prêts à terme, désormais fixée au 31 décembre 2026. Les petites entreprises et les organismes sans but lucratif qui ne sont pas en mesure d'obtenir un refinancement ou de générer suffisamment de liquidités pour rembourser leurs prêts ont maintenant accès à un prêt à faible intérêt pouvant atteindre 60 000 $ pendant une année supplémentaire. Ces changements s'appliquent également aux prêts équivalents aux prêts du CUEC consentis au titre du Fonds d'aide et de relance régionale.

Les ressources financières projetées pour les autres prêts, placements et avances en 2023-2024 s'expliquent par le remboursement des prêts au titre du CUEC, dont la date limite fixée au 18 janvier 2024 permettait aux titulaires d'obtenir une remise de prêt.

En général, les prêts, placements et avances devraient générer des revenus supplémentaires pour le gouvernement sous forme d'intérêts ou de bénéfices nets supplémentaires des sociétés d'État entreprises, lesquels compensent en partie les frais de la dette associés aux besoins en emprunts. Les projections du solde budgétaire tiennent compte de ces revenus.

Les autres opérations comprennent le versement des remboursements d'impôt, le paiement des comptes créditeurs, la perception des impôts et des comptes débiteurs, la conversion à la comptabilité de caisse d'autres éléments pris en compte dans le solde budgétaire selon la méthode de la comptabilité d'exercice, ainsi que les opérations de change et les produits dérivés. Les besoins en trésorerie projetés pendant la période de prévision dénotent principalement les variations des comptes créditeurs et débiteurs, ainsi que l'augmentation prévue des réserves officielles de liquidités internationales du gouvernement détenues dans le Compte du fonds des changes.

Analyse des scénarios économiques

Comme il a été mentionné dans la section Aperçu de la situation économique, les données macroéconomiques tirées de l'enquête de mars 2024 fournissent une base qui s'avère encore aujourd'hui raisonnable pour la planification budgétaire. Toutefois, afin de faciliter une planification économique et budgétaire prudente, et à la lumière de la grande incertitude qui persiste à l'échelle mondiale et des tensions géopolitiques accrues, le ministère des Finances a élaboré deux scénarios, fondés respectivement sur une trajectoire de croissance plus rapide et une trajectoire de croissance plus lente par rapport à l'enquête de mars (tableau A1.9).

Scénario pessimiste

Le scénario pessimiste prévoit une légère récession au Canada. Différents facteurs défavorables comme les déséquilibres structurels dans le marché du logement et les répercussions des tensions géopolitiques maintiennent l'inflation et les taux d'intérêt élevés plus longtemps que prévu, ce qui a des effets négatifs sur la confiance et la consommation. En même temps, les États-Unis connaissent également une inflation persistante, une hausse des taux d'intérêt et un ralentissement de la croissance en conséquence. Conjuguée à une reprise économique plus faible en Chine, cette situation contribue à freiner la croissance mondiale et à faire baisser les prix des produits de base. Tous ces facteurs entraînent une contraction du PIB réel au Canada, qui recule de 0,7 % du sommet au creux, alors qu'une période de croissance modérée, mais en deçà de son potentiel, était prévue dans l'enquête.

- L'inflation de l'IPC est de 0,5 point de pourcentage au-dessus du taux prévu dans l'enquête de mars, en moyenne, en 2024 et en 2025. L'inflation de l'IPC demeure à environ 3 % jusqu'à la fin de 2024 et atteint environ 2 % en 2026.

- En réponse à la hausse de l'inflation de l'IPC, les taux d'intérêt à court terme demeurent élevés tout au long de 2024, avant de baisser une première fois au premier trimestre de l'année prochaine, soit deux trimestres plus tard que ce qui était indiqué dans l'enquête. De manière générale, les taux d'intérêt à court terme augmentent de 0,8 point de pourcentage, en moyenne, en 2024 et 2025.

- En raison de la hausse des taux d'intérêt, du resserrement des conditions du financement et de la faiblesse de l'activité mondiale, l'économie canadienne connaît une légère récession en 2024. Le PIB réel se replie de 0,7 % (écart entre le sommet et le creux), soit une contraction beaucoup moins forte que celle de la récession de 2008-2009 (-4,4 %). Sur une base annuelle, la croissance du PIB réel est négative en 2024 et plus lente que celle prévue dans l'enquête en 2025, puis elle remonte en 2026 et en 2027.

- Compte tenu de l'affaiblissement de l'activité économique, le taux de chômage atteint un sommet de 7,0 % au dernier trimestre de 2024 et est supérieur de 0,6 point de pourcentage, en 2025, au taux moyen prévu dans l'enquête. Ce taux est également bien inférieur à celui enregistré lors de la récession de 2008-2009 (8,7 %).

- Malgré une inflation de l'IPC plus élevée, l'inflation du PIB est plus faible que ce que laissait présager l'enquête en raison de la baisse des prix des produits de base. Les prix du pétrole brut passent de 78 $ US le baril en 2023 à 71 $ US le baril en 2024 et à 66 $ US le baril en 2025 (comparativement au prix de 78 $ US le baril prévu dans l'enquête), avant de converger progressivement vers les perspectives de l'enquête d'ici 2028.

- Ensemble, le ralentissement de la croissance du PIB réel et la baisse de l'inflation du PIB réduisent le PIB nominal de 34 milliards de dollars, en moyenne par année, comparativement à ce qui était projeté dans l'enquête.

Scénario optimiste

Selon le scénario optimiste, l'économie canadienne affiche une croissance économique plus rapide que celle indiquée dans l'enquête. La vigueur de l'économie américaine, soutenue par la bonne situation financière des ménages et des entreprises et par de récents gains de productivité du côté de l'offre, profite à l'économie canadienne en raison de l'augmentation de la demande à l'exportation et des prix mondiaux des produits de base. Malgré une plus grande résilience économique, l'inflation ralentit à peu près comme prévu dans l'enquête, au Canada et à l'échelle mondiale, sous l'effet de la baisse des coûts des intrants. Cette évolution de la situation suscite une reprise de la croissance économique plus rapide que prévu au deuxième semestre de 2024. L'amélioration des perspectives mondiales conjuguée aux réductions prolongées de la production de pétrole brut par l'alliance OPEP+ des pays exportateurs de pétrole fait en sorte que les prix du pétrole demeurent supérieurs à ceux indiqués dans l'enquête.

- En raison de l'effet d'entraînement déclenché par la vigueur de l'économie américaine, l'économie canadienne croît à un rythme qui se rapproche de son potentiel au cours de 2024 plutôt qu'au taux plus modeste prévu dans l'enquête de mars. Sur une base annuelle, la croissance du PIB réel est de 1,4 % en 2024 (0,7 point de pourcentage de plus que le taux prévu dans l'enquête de mars) et de 2,2 % en 2025 (0,3 point de pourcentage de plus).

- Sous l'effet d'une économie plus forte, le taux de chômage augmente moins que prévu. Il atteint tout au plus 6,2 % au troisième trimestre de 2024 (contre 6,5 % dans l'enquête de mars) et se situe en moyenne 0,4 point de pourcentage sous le taux prévu dans l'enquête en 2025.

- Malgré une inflation de l'IPC similaire, l'inflation du PIB est plus élevée que ce que l'enquête laissait augurer, car la vigueur de l'activité mondiale fait monter les prix des produits de base. Après avoir atteint une moyenne de 78 $ US le baril en 2023, les prix du pétrole brut WTI sont en moyenne de 83 $ US le baril en 2024 et de 87 $ US le baril en 2025 (par rapport au prix de 78 $ US le baril indiqué dans l'enquête) et demeurent plus élevés de 8 $ US le baril que ce qu'indique l'enquête en moyenne par année dans le reste de la période de projection.

- Ensemble, la croissance plus rapide du PIB réel et l'inflation du PIB plus élevée font augmenter le PIB nominal de 34 milliards de dollars, en moyenne par année, par rapport à ce qu'indiquait l'enquête.

| 2024 | 2025 | 2026 | 2027 | 2028 | 2024- 2028 |

|

|---|---|---|---|---|---|---|

| Croissance du PIB réel | ||||||

| Budget de 2024 | 0,7 | 1,9 | 2,2 | 2,1 | 2,0 | 1,8 |

| Scénario pessimiste | -0,1 | 1,2 | 2,8 | 2,6 | 2,1 | 1,7 |

| Scénario optimiste | 1,4 | 2,2 | 2,1 | 1,9 | 1,9 | 1,9 |

| Inflation du PIB | ||||||

| Budget de 2024 | 3,0 | 1,9 | 2,0 | 2,0 | 2,0 | 2,2 |

| Scénario pessimiste | 2,6 | 1,8 | 2,5 | 2,2 | 2,1 | 2,2 |

| Scénario optimiste | 3,4 | 2,0 | 1,9 | 2,0 | 1,9 | 2,2 |

| Croissance du PIB nominal | ||||||

| Budget de 2024 | 3,8 | 3,9 | 4,2 | 4,2 | 4,0 | 4,0 |

| Scénario pessimiste | 2,4 | 3,0 | 5,3 | 4,9 | 4,3 | 4,0 |

| Scénario optimiste | 4,8 | 4,3 | 4,1 | 3,9 | 3,9 | 4,2 |

| PIB nominal (en milliards de dollars) | ||||||

| Budget de 2024 | 2 998 | 3 115 | 3 246 | 3 382 | 3 518 | |

| Scénario pessimiste | 2 959 | 3 047 | 3 209 | 3 366 | 3 510 | |

| Scénario optimiste | 3 027 | 3 157 | 3 286 | 3 414 | 3 547 | |

| Écart entre le budget de 2024 et le scénario pessimiste | -39 | -68 | -37 | -16 | -8 | -34 |

| Écart entre le budget de 2024 et le scénario optimiste | 29 | 42 | 40 | 32 | 28 | 34 |

| Taux des bons du Trésor à 3 mois | ||||||

| Budget de 2024 | 4,5 | 3,1 | 2,7 | 2,7 | 2,7 | 3,1 |

| Scénario pessimiste | 5,0 | 4,2 | 3,1 | 2,8 | 2,7 | 3,6 |

| Scénario optimiste | 4,3 | 2,9 | 2,7 | 2,7 | 2,7 | 3,1 |

| Taux de chômage | ||||||

| Budget de 2024 | 6,3 | 6,3 | 6,0 | 5,8 | 5,7 | 6,0 |

| Scénario pessimiste | 6,5 | 6,9 | 6,4 | 6,0 | 5,9 | 6,3 |

| Scénario optimiste | 6,1 | 5,9 | 5,7 | 5,6 | 5,5 | 5,8 |

| Inflation de l'indice des prix à la consommation | ||||||

| Budget de 2024 | 2,5 | 2,1 | 2,1 | 2,0 | 2,0 | 2,1 |

| Scénario pessimiste | 3,0 | 2,6 | 2,1 | 2,0 | 2,0 | 2,4 |

| Scénario optimiste | 2,4 | 1,9 | 2,0 | 2,0 | 2,0 | 2,1 |

| Prix du pétrole brut West Texas Intermediate ($ US/baril) | ||||||

| Budget de 2024 | 78 | 78 | 78 | 78 | 78 | 78 |

| Scénario pessimiste | 71 | 66 | 72 | 75 | 77 | 72 |

| Scénario optimiste | 83 | 87 | 87 | 85 | 84 | 85 |

|

Nota – Les chiffres ayant été arrondis, la moyenne des prévisions indiquée peut ne pas correspondre à la moyenne des années correspondantes. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. Sources : Statistique Canada; enquête de mars 2024 du ministère des Finances Canada auprès d'économistes du secteur privé; calculs du ministère des Finances Canada |

||||||

Répercussions budgétaires des scénarios économiques

Le graphique A1.1 ci-dessous illustre les éventuelles répercussions des deux scénarios économiques sur le déficit fédéral et le ratio de la dette au PIB projetés.

Ratio de la dette fédérale au PIB selon les scénarios économiques

Incidence budgétaire du scénario pessimiste

Dans le scénario pessimiste, le déficit augmenterait d'environ 7,9 milliards de dollars par année en moyenne pendant la période de planification. La détérioration projetée du PIB nominal ferait quelque peu diminuer les revenus (baisse moyenne de 3,8 milliards de dollars par année), alors que l'accroissement du chômage et de l'inflation de l'IPC ferait monter les coûts des programmes de prestations, la cause principale de la hausse des charges de programmes (d'environ 1,9 milliard de dollars par année en moyenne), tandis que les taux d'intérêt plus élevés feraient grimper les frais de la dette publique (d'environ 2,5 milliards de dollars en moyenne).

En raison des déficits plus élevés et de la croissance plus faible du PIB nominal, le ratio de la dette fédérale au PIB monterait à 43,2 % d'ici 2025-2026, avant de retomber à 40,2 % d'ici 2028-2029.

Incidence budgétaire du scénario optimiste

Dans le scénario optimiste, le déficit diminuerait en moyenne de 7,0 milliards de dollars par année. La croissance plus forte du PIB nominal se traduirait par une hausse des revenus d'impôt sur le revenu, tandis que l'amélioration des perspectives de consommation ferait augmenter les revenus tirés de la TPS. Dans l'ensemble, les revenus devraient être de 4,5 milliards de dollars de plus par année en moyenne dans ce scénario. Du côté des dépenses, la baisse prévue de l'inflation de l'IPC et du chômage se traduit par une baisse des charges de programmes indexés sur l'IPC et des prestations d'assurance-emploi, ce qui fait baisser les charges de programmes de 0,8 milliard de dollars en moyenne par année. La baisse des taux d'intérêt réduirait aussi les frais de la dette publique de 1,8 milliard de dollars en moyenne dans ce scénario. Dans l'ensemble, les charges diminueraient de 2,5 milliards de dollars en moyenne par année dans ce scénario.

En raison des déficits plus faibles et de la croissance plus forte du PIB nominal, le ratio de la dette fédérale au PIB chuterait à 37,6 % d'ici 2028-2029.

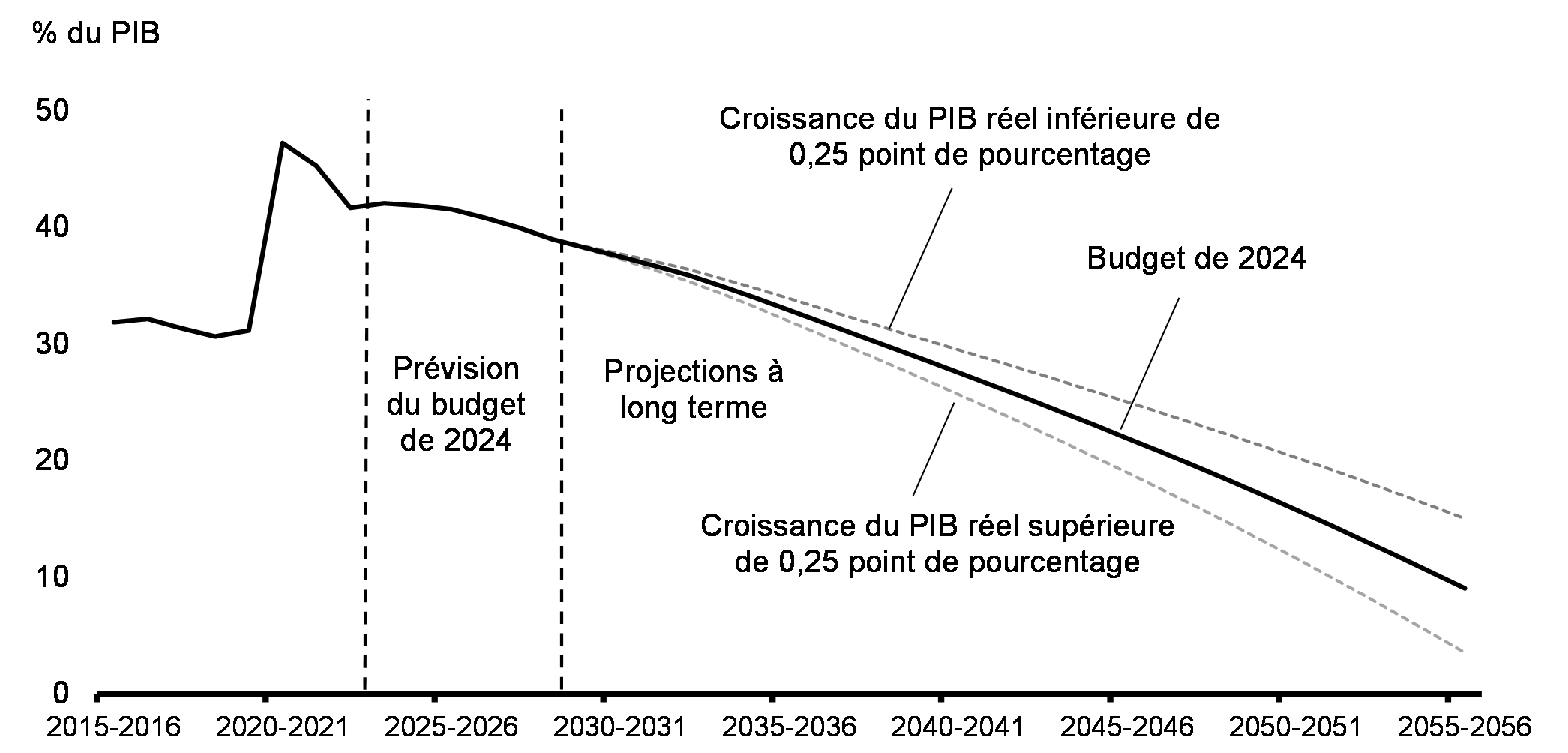

Projections de la dette à long terme

Comme pour toute projection qui s'étend sur plusieurs décennies, les projections à long terme du ratio de la dette au PIB présentées dans le budget de 2024 comportent un degré élevé d'incertitude et peuvent varier selon les hypothèses utilisées. Il ne faut pas les voir comme des prédictions de l'avenir, mais plutôt comme des scénarios de modélisation fondés sur un ensemble d'hypothèses économiques et démographiques raisonnables, à supposer que les politiques demeureront inchangées.

S'appuyant sur les prévisions du budget de 2024, les projections budgétaires à long terme continuent d'indiquer que les finances publiques fédérales demeurent viables au-delà de la période de projection habituelle (graphique A1.2). Cette conclusion se dégage malgré des tendances démographiques défavorables, comme le vieillissement de la population, les taux de croissance de la productivité future présumés modestes et les coûts d'emprunt plus élevés. Comme l'indique l'analyse détaillée présentée plus loin, cette conclusion résiste aussi à certains changements dans les hypothèses, y compris en ce qui concerne le taux de croissance projeté du PIB réel.

Projections à long terme de la dette fédérale

Le fait de maintenir le ratio de la dette fédérale au PIB sur une trajectoire à la baisse à moyen et à long terme permettra de s'assurer que les générations futures ne seront pas accablées par la dette et qu'une marge de manœuvre budgétaire subsiste pour faire face aux défis et aux risques futurs qui ne sont pas pris en compte dans cette projection, comme les récessions, de nouvelles pandémies, les risques géopolitiques, les changements climatiques et la transition vers la carboneutralité. La viabilité budgétaire à long terme a été renforcée par la détermination constante du gouvernement de respecter les objectifs budgétaires annoncés dans l'Énoncé économique de l'automne de 2023 (voir l'encadré A1.2).

Dans l'Énoncé économique de l'automne de 2023, le gouvernement a établi des objectifs budgétaires pour la préparation du budget de 2024 afin de contribuer au respect continu de son point d'ancrage budgétaire, qui consiste à réduire la dette fédérale en proportion de l'économie à moyen terme. L'un de ces objectifs budgétaires, à savoir le maintien des déficits en deçà de 1 % du PIB à compter de 2026-2027, est aussi particulièrement important pour aider à protéger l'avantage financier du Canada au-delà du moyen terme.

Le maintien des déficits en dessous de 1 % du PIB donne une assurance supplémentaire que les finances publiques restent solides au-delà du moyen terme, alors que le Canada s'adapte au vieillissement de la population, aux répercussions des changements climatiques et au passage à la carboneutralité. L'atteinte de cet objectif garantit que le Canada dispose de la capacité financière voulue pour résister à des chocs éventuels, comme la pandémie de COVID-19 pendant laquelle le gouvernement fédéral a été en mesure d'offrir un soutien temporaire d'urgence à la population et aux entreprises. Cet objectif contribue aussi à ce que la situation budgétaire du Canada demeure globalement avantageuse par rapport à celle des autres pays du G7.

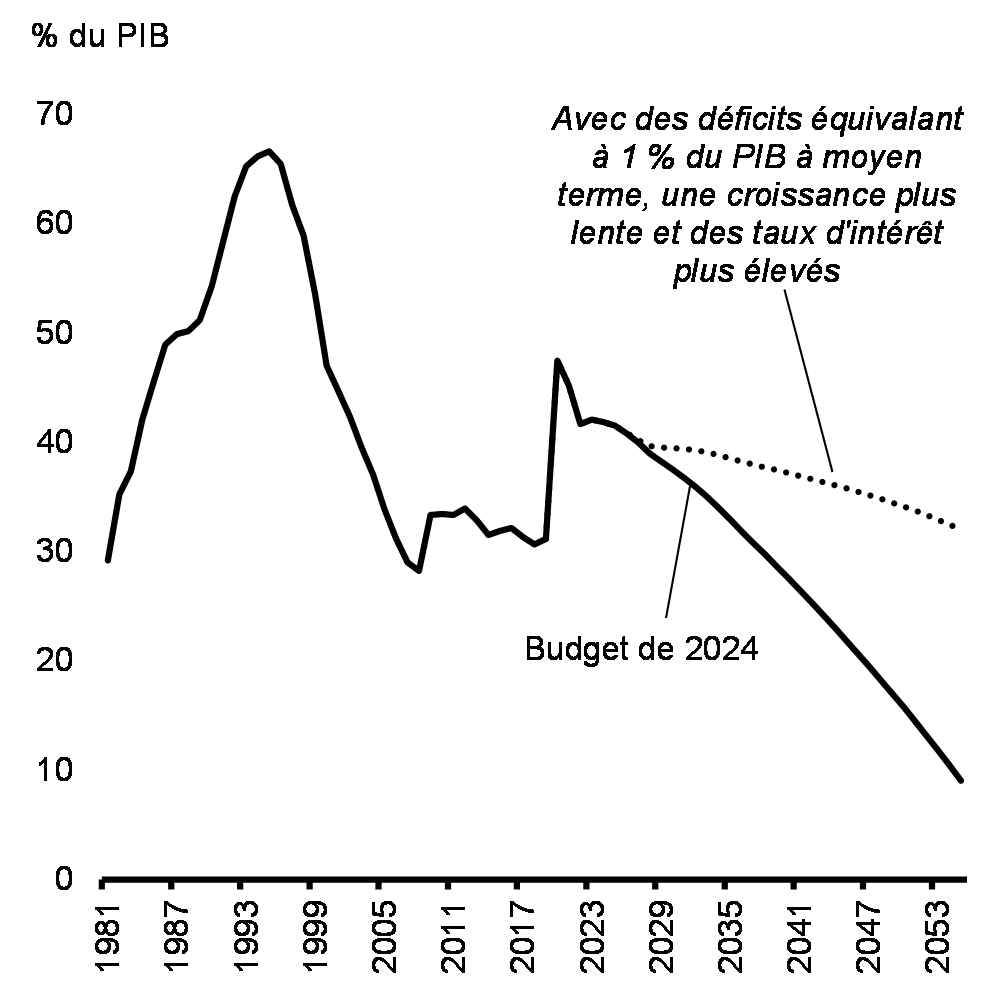

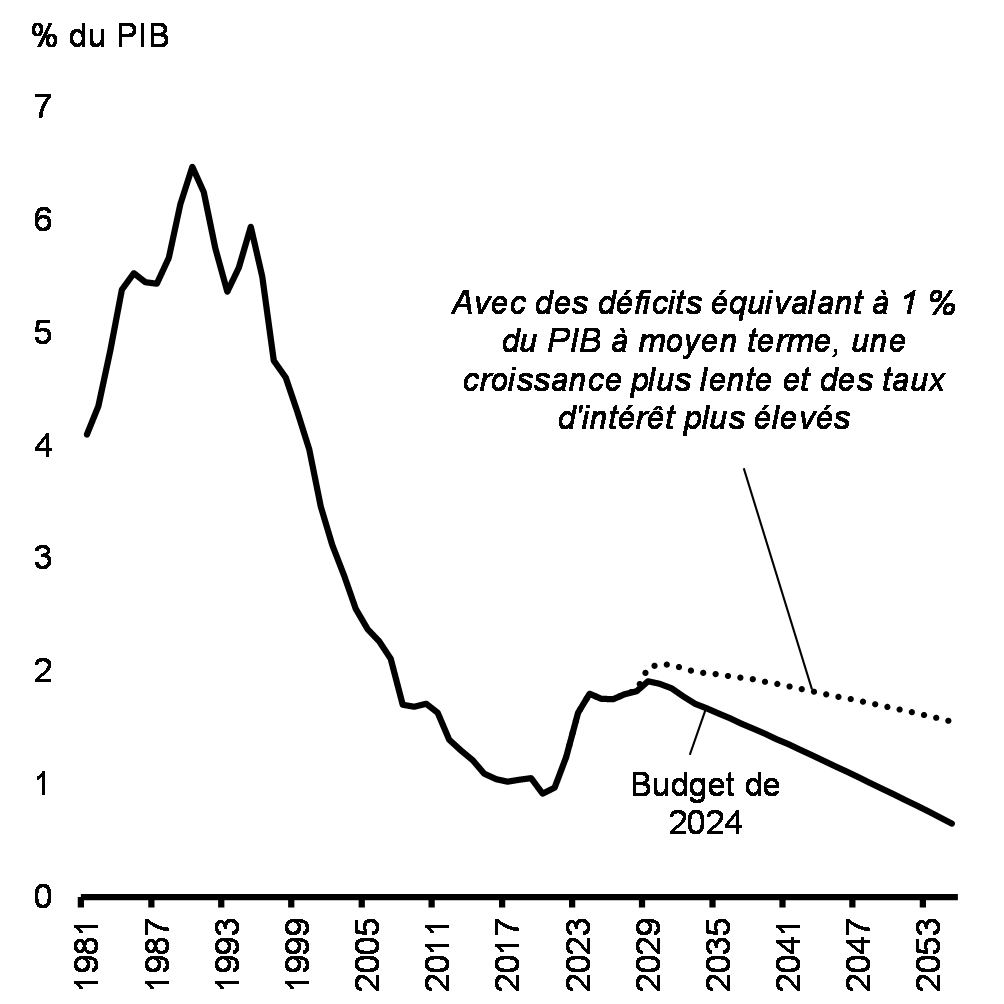

Par exemple, des simulations à long terme indiquent que, si les déficits à moyen terme sont limités à 1 % du PIB, le ratio de la dette fédérale au PIB et le ratio des frais de la dette publique au PIB demeureraient sur leur trajectoire descendante et resteraient historiquement bas malgré à la fois une croissance économique plus lente (-0,25 point de pourcentage) et une hausse des taux d'intérêt (+0,5 point de pourcentage) (graphiques A1.3 et A1.4).

Projections à long terme de la dette fédérale

Projections à long terme des frais de la dette publique

Nota – Les simulations supposent des déficits constants correspondant à 1 % du PIB de 2026-2027 à 2028-2029. Par la suite, les hypothèses habituelles sont appliquées à long terme avec un ralentissement de la croissance économique et des taux d'intérêt plus élevés à compter de 2029. Projections par exercice. Le dernier exercice de projection est 2055-2056.

Sources : Statistique Canada; ministère des Finances Canada.

Pour élaborer les projections économiques à long terme, les prévisions économiques à moyen terme (de 2024 à 2028) présentées dans le budget de 2024 sont prolongées jusqu'en 2055, au moyen du modèle de projection économique à long terme du ministère des Finances Canada. Dans ce modèle, la croissance annuelle du PIB réel dépend de la croissance de la productivité du travail (1 % par année), qui est étalonnée sur la moyenne historique de 1974 à 2019, et de la croissance de l'offre de main-d'œuvre (0,6 % en moyenne par année), qui est fondée sur les projections démographiques produites par Statistique Canada et sur des projections concernant le taux de participation à la population active et la moyenne des heures travaillées, au moyen de modèles économétriques élaborés par le Ministère. Selon l'hypothèse où l'inflation du PIB se maintiendrait à 2 % par année, le PIB nominal devrait augmenter en moyenne de 3,6 % par année de 2029 à 2055 (tableau A1.10).

| 1970–2023 | 2024–2028 | 2029–2055 | |

|---|---|---|---|

| Croissance du PIB réel | 2,6 | 1,8 | 1,6 |

| Apports (en points de pourcentage) : | |||

Croissance de l'offre de main-d'œuvre |

1,5 | 0,9 | 0,6 |

Population en âge de travailler |

1,5 | 1,6 | 0,8 |

Taux d'activité de la main-d'œuvre |

0,2 | -0,6 | -0,2 |

Taux de chômage |

0,0 | -0,1 | 0,0 |

Moyenne des heures travaillées |

-0,2 | -0,1 | -0,1 |

Croissance de la productivité du travail |

1,1 | 0,9 | 1,0 |

| Croissance du PIB nominal | 6,8 | 4,0 | 3,6 |

|

Nota – Les apports ayant été arrondis, leur somme peut ne pas correspondre au total indiqué, Sources : Statistique Canada; calculs du ministère des Finances Canada |

|||

Les projections de la dette fédérale à long terme sont obtenues au moyen d'un modèle comptable dans lequel chacune des catégories de revenus et de charges est modélisée en fonction de ses variables démographiques et économiques sous-jacentes, les interrelations étant définies par une combinaison de politiques gouvernementales actuelles et d'hypothèses. Voici les principales hypothèses qui sous-tendent les projections budgétaires de 2029-2030 à 2055-2056 :