Informations archivées

Les informations archivées sont fournies aux fins de référence, de recherche ou de tenue de documents. Elles ne sont pas assujetties aux normes Web du gouvernement du Canada et n'ont pas été modifiées ou mises à jour depuis leur archivage. Pour obtenir ces informations dans un autre format, veuillez communiquez avec nous.

Annexe 2 - Comparaisons internationales de la dette

Faits saillants

- Selon les statistiques officielles publiées par le Fonds monétaire international (FMI) et l’Organisation de coopération et de développement économiques (OCDE), la dette nette de l’ensemble des administrations publiques du Canada est la plus faible de tous les pays du Groupe des Sept (G-7) et représente moins de la moitié de la moyenne des pays du G-7.

- Cependant, les statistiques officielles qui ont été publiées par le FMI et l’OCDE surestiment le niveau de la dette des administrations publiques du Canada relativement à celui de la plupart des autres pays, y compris la majorité des pays du G-7.

- La surestimation relative du niveau de la dette des administrations publiques du Canada est principalement due à l’adoption lente des normes comptables internationales par de nombreux pays, lesquelles normes exigent la comptabilisation des obligations non capitalisées des régimes de retraite des employés du secteur public.

- L’inclusion de données limitées concernant l’estimation des obligations non capitalisées des régimes de retraite dans les statistiques sur la dette indique que le ratio de la dette nette au produit intérieur brut (PIB) du Canada serait de loin le plus faible des pays du G-7, suivi de ceux des États-Unis et de l’Allemagne dont la dette serait équivalente à près du double de celle du Canada.

- Il est important que les investisseurs internationaux et les agences de notation reconnaissent que les régimes de retraite du secteur public des administrations publiques sont bien capitalisés au Canada, et que, par conséquent, les statistiques relatives à la dette des administrations publiques du Canada semblent exagérément élevées comparativement à celles de nombreux autres pays.

- Cela est vrai en ce qui concerne le gouvernement fédéral et un grand nombre de provinces canadiennes

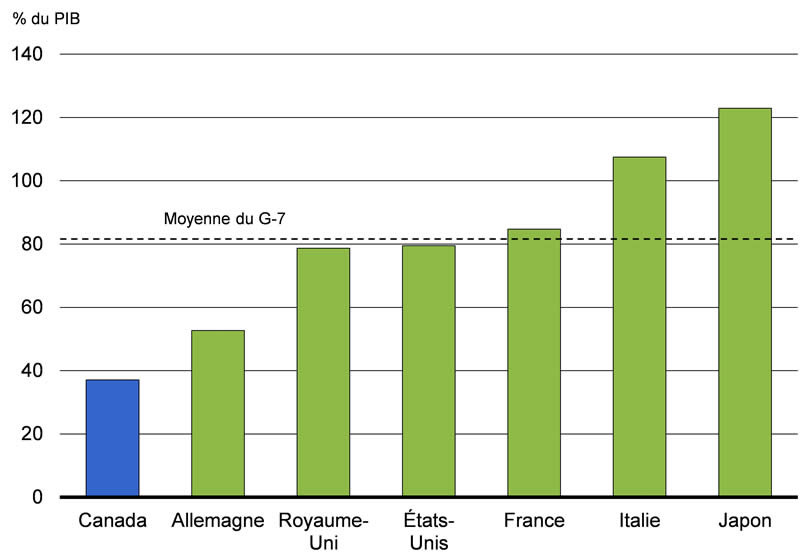

Selon les statistiques officielles publiées par le FMI et l’OCDE, la dette nette de l’ensemble des administrations publiques du Canada (qui correspond au total des passifs moins les actifs financiers des administrations fédérale, provinciales, territoriales et municipales ainsi que les actifs nets du Régime de pensions du Canada et du Régime de rentes du Québec) est la plus faible de tous les pays du G-7 et représente moins de la moitié de la moyenne des pays du G-7 (graphique A2.1).

Cependant, les statistiques officielles qui ont été publiées par le FMI et l’OCDE surestiment les niveaux de dette des administrations publiques du Canada relativement à ceux de la plupart des autres pays, y compris la majorité des pays du G-7.

Beaucoup de pays tardent à adopter les normes comptables internationales

La surestimation relative des niveaux de dette des administrations publiques du Canada est principalement due à l’adoption lente des normes comptables internationales par de nombreux pays, lesquelles normes exigent la comptabilisation des obligations non capitalisées des régimes de retraite des employés du secteur public dans les statistiques sur la dette brute et la dette nette[1].

Le Canada a toujours été un chef de file à cet égard. En 2002, Statistique Canada a commencé à inclure les obligations non capitalisées des régimes de retraite des employés du secteur public dans les statistiques sur la dette du Canada dans le Système de comptabilité nationale du Canada. En 2015, le Canada demeure l’un de seulement six pays avancés (les autres étant l’Australie, les États-Unis, l’Islande, la Nouvelle-Zélande, la Suède) qui comptabilisent ces obligations dans le cadre de l’évaluation des passifs gouvernementaux[2].

Beaucoup de pays, dont certains pays du G-7, n’estiment pas de façon régulière à combien s’élèvent les obligations non capitalisées de leurs régimes de retraite. Les estimations les plus récentes pour l’Allemagne, la France et le Royaume-Uni indiquent que la valeur des obligations non capitalisées des régimes de retraite des employés du secteur public varie entre 30 % et 60 % du PIB pour l’Allemagne, qu’elle peut atteindre jusqu’à 90 % du PIB pour la France et qu’elle se situe à 58 % du PIB pour le Royaume-Uni[3]. Les estimations au titre des obligations non capitalisées des régimes de retraite des employés du secteur public ne sont pas disponibles pour l’Italie et le Japon. Les obligations non capitalisées des régimes de retraite du secteur public du Canada, qui se situaient à 13 % du PIB en 2013, sont faibles par rapport aux normes internationales (tableau A2.1). Cette situation s’explique en grande partie par le fait que les administrations publiques du Canada ont non seulement comptabilisé les obligations non capitalisées, mais qu’elles ont également pris des mesures supplémentaires visant à les capitaliser. En effet, les obligations globales du Canada sont financées par des actifs des régimes de retraite qui représentaient 45 % du PIB en 2013. Il est important de noter que ces actifs des régimes de retraite s’appliquent aux employés du secteur public et qu’ils se distinguent de ceux détenus dans le Régime de pensions du Canada et le Régime de rentes du Québec.

| Obligations non capitalisées |

Comptabilisées | Actifs des régimes de retraite |

|

|---|---|---|---|

| Canada | 13,3 | 13,3 | 45,1 |

| États-Unis | 17,9 | 17,9 | 35,3 |

| Allemagne | De 31 à 58 | Non | 0,3 |

| France | De 48 à 91 | Non | 0,6 |

| Royaume-Uni | 58,0 | Non | 13,7 |

À l’heure actuelle, le FMI et l’OCDE soustraient les obligations non capitalisées des régimes de retraite du secteur public des estimations de la dette des pays qui comptabilisent de telles obligations, dans le but de rendre ces estimations plus comparables à celles des pays qui ne comptabilisent pas ces obligations. Ce rajustement a réduit les estimations de la dette brute et de la dette nette du Canada de 13,3 % du PIB en 2013. Cependant, ce rajustement est loin d’être suffisant pour assurer la comparabilité des données canadiennes, puisque cette façon de faire tient seulement compte d’une partie de l’incidence des régimes de retraite du secteur public du Canada sur les statistiques relatives à sa dette.

Incidence de la capitalisation des régimes de retraite des employés du secteur public sur les statistiques liées à la dette des administrations publiques

Comme il est décrit ci-dessus, le Canada (à l’échelle fédérale et provinciale), en plus de comptabiliser ses obligations non capitalisées, a pris d’importantes mesures pour les capitaliser. À mesure que les administrations publiques du Canada investissent les cotisations aux régimes de retraite dans des actifs financiers (au lieu de les utiliser pour réduire la dette contractée sur les marchés), la dette contractée sur les marchés du Canada augmente chaque année par rapport à celle des pays qui ne comptabilisent pas ou ne capitalisent pas leurs obligations au titre des régimes de retraite du secteur public (parce que ceux-ci choisissent plutôt d’utiliser les cotisations de retraite pour réduire leur dette contractée sur les marchés). En effet, à l’exception des États-Unis, les pays du G-7 n’ont accumulé que des actifs limités en matière de régimes de retraite (tableau A2.2). Par conséquent, la dette brute du Canada est considérablement surestimée par rapport à celle des pays ayant d’importantes obligations non capitalisées, et ce, même après que les parties non capitalisées ont été soustraites. De plus, puisque les actifs des fonds de pension du secteur public du Canada ne sont pas inclus dans les actifs financiers du secteur gouvernemental du Système de comptabilité nationale du Canada (ils sont plutôt restreints à un sous-secteur du secteur des sociétés qui est connu sous le nom de secteur des régimes de retraite en fiducie), la dette nette du Canada est également surestimée par rapport à celle de la grande majorité des autres pays.

| Actifs | |

|---|---|

| Canada | 45,1 |

| États-Unis | 35,3 |

| Allemagne | 0,3 |

| France | 0,6 |

| Royaume-Uni | 13,7 |

| Japon | 9,8 |

Améliorer la comparabilité des statistiques internationales sur la dette

La méthode la plus directe pour régler cette question serait que tous les pays tiennent compte de leurs obligations au titre des régimes de retraite des employés du secteur public dans leurs statistiques sur la dette. Cela mettrait tous les pays sur un même pied d’égalité, peu importe s’ils choisissent de financer leurs obligations; c’est-à-dire que les pays qui utilisent les cotisations aux régimes pour réduire la dette contractée sur les marchés verraient leur dette globale augmenter à mesure que les obligations réelles qui sont liées à ces cotisations sont comptabilisées dans leurs données sur la dette.

Les révisions apportées au Système de comptabilité nationale de l’Organisation des Nations Unies (SCN 2008) – la plus récente norme internationale de présentation de l’information statistique – ont permis d’améliorer la comptabilisation des obligations au titre des régimes de retraite du secteur public grâce à l’ajout d’un tableau supplémentaire sur les pensions. Les pays qui adhérent aux normes du SCN 2008 en matière de présentation de l’information, comme le Canada, fourniront des renseignements supplémentaires sur les régimes de retraite offerts en milieu de travail, y compris les régimes de retraite des employés du secteur public et les régimes de pension de sécurité sociale[4]. Lorsque ces données seront accessibles, la comparabilité des statistiques internationales sur la dette devrait s’améliorer considérablement. Cependant, cela pourrait néanmoins prendre plusieurs années avant que tous les pays se conforment à ces normes de présentation de l’information (par exemple, les membres de l’Union européenne ne sont pas tenus de publier ce tableau supplémentaire avant 2017).

Au début de 2014, l’OCDE a mené un sondage auprès des instituts nationaux de statistiques et des banques centrales de l’ensemble des pays membres afin de déterminer l’étendue des obligations et des actifs non capitalisés, partiellement capitalisés et entièrement capitalisés des régimes de retraite de chaque pays membre, et si les actifs connexes étaient détenus dans le secteur gouvernemental. Toutefois, peu de pays ont fourni des renseignements supplémentaires dans leurs réponses concernant les obligations non capitalisées des régimes de retraite du secteur public.

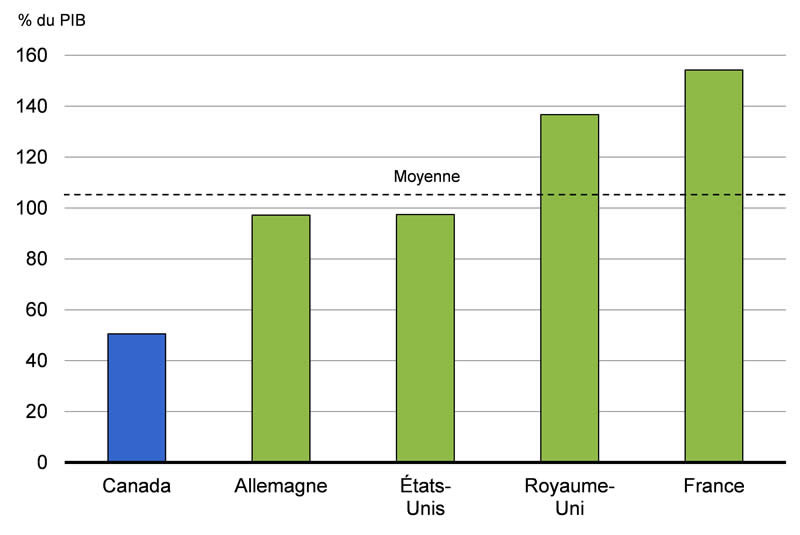

À partir de données limitées concernant l’estimation des obligations au titre des régimes de retraite non capitalisées des pays du G-7, il semble que les ratios de la dette nette augmenteraient d’environ 75 % à 80 % pour la France, l’Allemagne et le Royaume-Uni si ces données étaient incluses dans leurs statistiques sur la dette. À 50 % du PIB, le ratio de la dette nette au PIB du Canada serait de loin le plus faible des pays du G-7. Les États-Unis et l’Allemagne, qui afficheraient une dette équivalente à près du double de celle du Canada, suivraient (graphique A2.2). Cependant, les estimations des obligations non capitalisées du Japon et de l’Italie ne sont pas disponibles, ce qui signifie qu’il n’est pas possible de calculer une estimation de la moyenne réelle du G-7 (c.-à-d. une estimation qui comprendrait les obligations relatives aux pensions).

1 Les ratios modifiés de la dette nette au PIB indiqués ici sont calculés en utilisant les ratios de la dette nette au PIB en 2013 selon le FMI et les données sur les obligations non capitalisées des régimes de retraite des employés du secteur public pour diverses années indiquées au tableau A2.1.

Sources : FMI, base de données des Perspectives de l’économie mondiale, avril 2015; OCDE et données nationales; calculs effectués par le ministère des Finances

Jusqu’à ce que des données fiables sur les obligations au titre des régimes de retraite du secteur public soient facilement accessibles pour tous les pays, une autre option visant à améliorer la comparabilité internationale des statistiques du Canada sur la dette serait d’enlever entièrement les obligations au titre des régimes de retraite des statistiques sur la dette – les parties capitalisées et non capitalisées.

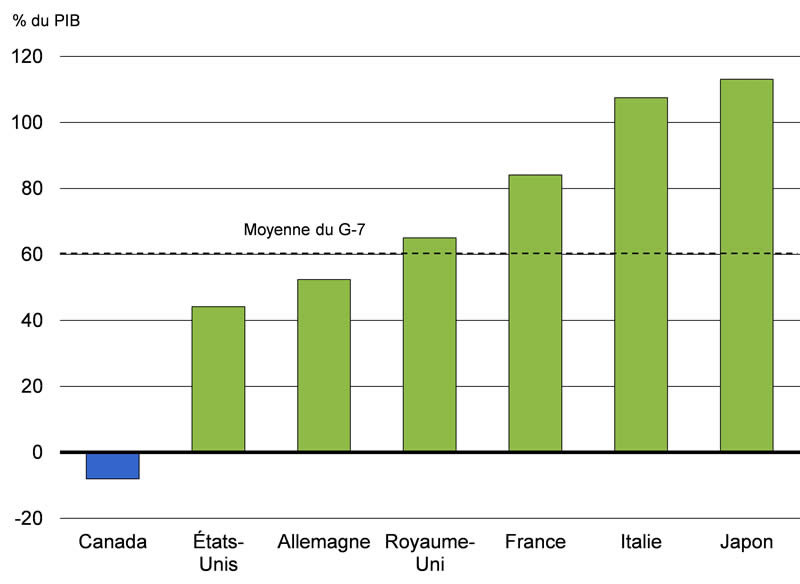

Essentiellement, cela équivaudrait à comptabiliser les actifs financiers appartenant aux régimes de retraite du secteur public comme des actifs financiers du gouvernement, plutôt que des actifs du secteur privé, dans le calcul des statistiques sur la dette. En incluant ces actifs dans le calcul des ratios de la dette nette au PIB des pays du G-7 aux fins de comparaison internationale, le Canada se trouverait dans une situation d’actif net (graphique A2.3). De même, les ratios plus comparables de la dette nette au PIB des États-Unis et du Royaume-Uni seraient sensiblement plus faibles.

Sources : FMI, base de données des Perspectives de l’économie mondiale, avril 2015; OCDE et données nationales; calculs effectués par le ministère des Finances

Les régimes de retraite du secteur public des administrations publiques canadiennes sont bien capitalisés

Compte tenu de ce qui précède, il se peut que les statistiques internationales sur la dette ne soient réellement comparables qu’à partir de 2017. Entre-temps, par contre, il est important que les investisseurs internationaux et les agences de notation reconnaissent que les régimes de retraite du secteur public des administrations publiques canadiennes sont bien capitalisés et que, par conséquent, les statistiques des administrations publiques canadiennes sur la dette semblent exagérément élevées comparativement à celles de nombreux autres pays. Cela est vrai en ce qui concerne le gouvernement fédéral et un grand nombre de provinces canadiennes, dont l’Ontario, l’Île-du-Prince-Édouard, le Nouveau-Brunswick et la Colombie-Britannique, qui ont toutes des obligations au titre des régimes de retraite de leurs employés qui sont capitalisées à plus de 90 % (tableau A2.3).

Le gouvernement du Canada a commencé la capitalisation des régimes de retraite dont il est responsable en avril 2000[5]. Depuis ce temps, les cotisations qui y sont versées par les participants aux régimes et le gouvernement fédéral, pour les années de service après mars 2000, font l’objet d’un suivi dans les comptes des fonds de pension, mais les fonds sont investis et gérés par l’Office d’investissement des régimes de pensions du secteur public, un organisme indépendant. Avant avril 2000, les régimes de retraite fédéraux n’étaient pas capitalisés. Par conséquent, le gouvernement fédéral assume les obligations pour le service rémunéré, mais n’a pas à le faire pour les actifs correspondants.

| Obligations au titre des régimes de retraite | Actifs des régimes de retraite | Obligations non capitalisées des régimes de retraite 1 | Ratio de capitalisation (actifs/obligations) | |

|---|---|---|---|---|

| (% du PIB)2 | (%) | |||

| Gouvernement fédéral | 13,1 | 4,5 | 8,6 | 34,3 |

| Terre-Neuve-et-Labrador | 39,8 | 26,0 | 13,8 | 65,3 |

| Île-du-Prince-Édouard | 44,4 | 43,6 | 0,8 | 98,2 |

| Nouvelle-Écosse | 9,3 | 6,8 | 2,6 | 72,6 |

| Nouveau-Brunswick | 38,7 | 36,1 | 2,6 | 93,4 |

| Québec | 25,3 | 13,8 | 11,5 | 54,6 |

| Ontario | 15,6 | 17,0 | -1,4 | 108,7 |

| Manitoba | 13,1 | 8,8 | 4,2 | 67,5 |

| Saskatchewan | 9,8 | 0,8 | 9,1 | 7,7 |

| Alberta | 20,6 | 15,4 | 3,7 | 74,9 |

| Colombie-Britannique | 24,9 | 23,8 | 1,1 | 95,6 |

| Yukon | 7,6 | 6,5 | 1,2 | 84,9 |

| Territoires du Nord-Ouest | 2,0 | 1,3 | 0,7 | 66,4 |

| Nunavut | 0,6 | 0,3 | 0,4 | 41,8 |

| Total | 33,0 | 20,7 | 12,2 | 62,9 |

1 Les estimations de la dette des administrations publiques qui sont utilisées aux fins de comparaisons internationales sont déclarées selon le mode des comptes nationaux plutôt que selon le mode des comptes publics, soit le mode en vertu duquel les états financiers vérifiés et les documents budgétaires publiés par le gouvernement fédéral et la majorité des gouvernements provinciaux sont déclarés.

2 Voir Perspectives économiques de l’OCDE, no 95, mai 2014, encadré 4.7, p. 265-267.

3 Les estimations pour le Royaume-Uni comprennent les réformes aux régimes de retraite du secteur public qui ont été entamées en 2010.

4 Les pays membres de l’Union européenne se conforment aux normes de présentation de l’information financière du Système européen des comptes de 2010, qui correspondent en grande partie aux définitions, aux principes comptables et aux classifications du SCN 2008.

5 Le gouvernement fédéral parraine actuellement des régimes de retraite à prestations déterminées pour tous ses employés, y compris les membres de la fonction publique, de certaines sociétés de services publics, de certains gouvernements territoriaux, des Forces canadiennes (dont la Force de réserve) et de la Gendarmerie royale du Canada. Le gouvernement fédéral a également des obligations au titre d’autres régimes, y compris à l’égard des députés et des juges de nomination fédérale, ainsi qu’à l’égard de ses conventions de retraite.