Archivé - Chapitre 3

Mise à jour budgétaire : Un plan budgétaire responsable

Sur cette page :

3.1 Perspectives budgétaires

En finir avec la lutte contre la COVID-19 reste le meilleur moyen d’assurer une relance économique forte, pour tous. Le gouvernement gère prudemment les finances fédérales pour préserver la capacité financière nécessaire pour affronter les défis et les crises à venir et s’assurer que les générations futures ne sont pas accablées par la dette liée à la COVID-19.

Au début de la crise, le Canada se trouvait dans une situation financière solide, ce qui a permis au gouvernement de mettre en place rapidement l’un des plans d’intervention les plus efficaces au monde. Le Plan d’intervention économique du Canada pour répondre à la COVID-19 a aidé la population et les entreprises canadiennes à traverser la crise, en plus de jeter les bases d’une croissance économique et d’une création d’emplois solides. Les réponses provinciales et territoriales à la pandémie ont fait appel à un appui solide et constant du gouvernement fédéral.

Pendant plus de 21 mois de bouleversements économiques sans précédent, le gouvernement fédéral a fourni 8 dollars par tranche de 10 dollars dépensés au Canada pour combattre la COVID-19 et soutenir les Canadiens. Cette aide sans précédent, y compris des programmes de soutien au revenu et aux entreprises, a eu des répercussions importantes et positives sur les recettes provinciales et territoriales et leurs bilans globaux.

« Nous continuerons d’aider nos économies aussi longtemps qu’il le faudra. En effet, nous délaisserons peu à peu le soutien visant à combattre la crise afin d’offrir un soutien favorisant une croissance pour l’avenir. Nous assortirons ce soutien de plans pour créer des emplois, investir dans les infrastructures, stimuler l’innovation, soutenir les populations et niveler vers le haut de manière à ce qu’aucune région géographique ou personne, quels que soient son âge, son origine ethnique ou son sexe, ne soit laissée pour compte. Cela n’a pas été le cas lors des crises mondiales précédentes, et nous sommes unis dans notre volonté de veiller à ce que, cette fois-ci, notre réponse soit différente. »

Réduire les déficits liés à la COVID-19, créer des emplois et stimuler la croissance

Maintenant que la relance économique du Canada progresse, que plus de 106 % des emplois perdus ont été récupérés et que de nombreuses entreprises rouvrent leurs portes, la phase actuelle de la pandémie fait en sorte que le gouvernement fédéral doit offrir des mesures de soutien plus ciblées à ceux qui sont particulièrement touchés par la pandémie. Le tableau 3.1 ci-dessous décrit l’incidence de l’évolution récente de la situation économique et budgétaire sur les perspectives budgétaires, y compris l’incidence des mesures stratégiques adoptées depuis le budget de 2021.

Les perspectives budgétaires comprennent notamment deux dispositions pour 2021-2022 visant à atténuer les pressions financières à court terme attendues découlant de la situation actuelle :

- le coût estimé lié aux mesures à prendre pour lutter contre le variant Omicron, dont l’augmentation possible du recours aux programmes d’aide du gouvernement, plus particulièrement aux mesure de soutien en cas de confinement, ainsi que des tests de dépistages et des mesures sanitaires supplémentaires aux frontières;

- une estimation anticipée des frais de recouvrement payés par le gouvernement fédéral conformément aux Accords d’aide financière en cas de catastrophe ainsi que d’autres coûts associés aux récentes catastrophes naturelles en Colombie-Britannique.

Le gouvernement s’est engagé à verser une indemnisation complète et équitable aux enfants des Premières Nations et à leurs familles qui ont subi des préjudices, notamment les enfants qui ont été retirés de leur foyer depuis 1991; cette indemnisation servira également à s’attaquer à la discrimination en ce qui a trait à la protection de l’enfance chez les Premières Nations. Alors que les négociations se poursuivent, le gouvernement a mis de côté 40 milliards de dollars pour répondre à l’ordonnance du Tribunal canadien des droits de la personne et pour compenser les dommages causés dans le cadre des programmes des Services à l’enfance et à la famille des Premières Nations et aux personnes touchées par des retards ou des refus de services nécessaires pour les enfants. Cette somme contribuera aussi à soutenir la réforme de programmes à long terme permettant de garantir que les communautés ont le soutien nécessaire pour maintenir les familles réunies.

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2020- 2021 |

2021- 2022 |

2022- 2023 |

2023- 2024 |

2024- 2025 |

2025- 2026 |

2026- 2027 |

|

| Solde budgétaire – budget de 2021 | -354,2 | -154,7 | -59,7 | -51,0 | -35,8 | -30,7 | |

| Évolution économique et budgétaire (annexe 1, tableau A1.3) | 36,0 | 38,5 | 14,1 | 14,5 | 11,2 | 12,6 | |

| Solde budgétaire avant les mesures stratégiques et les investissements | -318,1 | -116,2 | -45,6 | -36,6 | -24,6 | -18,1 | -9,3 |

| Mesures stratégiques prises depuis l’adoption du budget de 2021 et dans la présente Mise à jour économique et budgétaire | |||||||

| Protéger notre relance en finissant la lutte contre la COVID-19 | -13,0 | -7,8 | -3,3 | -0,8 | -0,7 | -0,7 | |

| Autres mesures stratégiques (annexe 1, tableau A1.12) | -1,8 | -3,0 | -2,0 | -1,6 | -1,7 | -0,8 | |

| Dispositions pour des coûts potentiels liés à : | |||||||

Réponse face au variant Omicron |

-4,5 | ||||||

Rétablissement à la suite des catastrophes naturelles en Colombie-Britannique |

-5,0 | ||||||

| Réparation des préjudices passés et de la discrimination liés à la protection de l’enfance chez les Premières Nations | -16,0 | -4,0 | -3,7 | -3,9 | -4,0 | -4,1 | -4,2 |

Moins : Fonds affectés précédemment dans le cadre financier |

6,4 | 0,0 | 1,8 | 1,8 | 1,9 | 1,9 | 1,9 |

Incidence budgétaire nette |

-9,6 | -4,0 | -1,9 | -2,1 | -2,1 | -2,2 | -2,3 |

| Total – Mesures prises depuis le budget 2021 | -9,6 | -28,4 | -12,8 | -7,4 | -4,6 | -4,6 | -3,8 |

| Solde budgétaire | -327,7 | -144,5 | -58,4 | -43,9 | -29,1 | -22,7 | -13,1 |

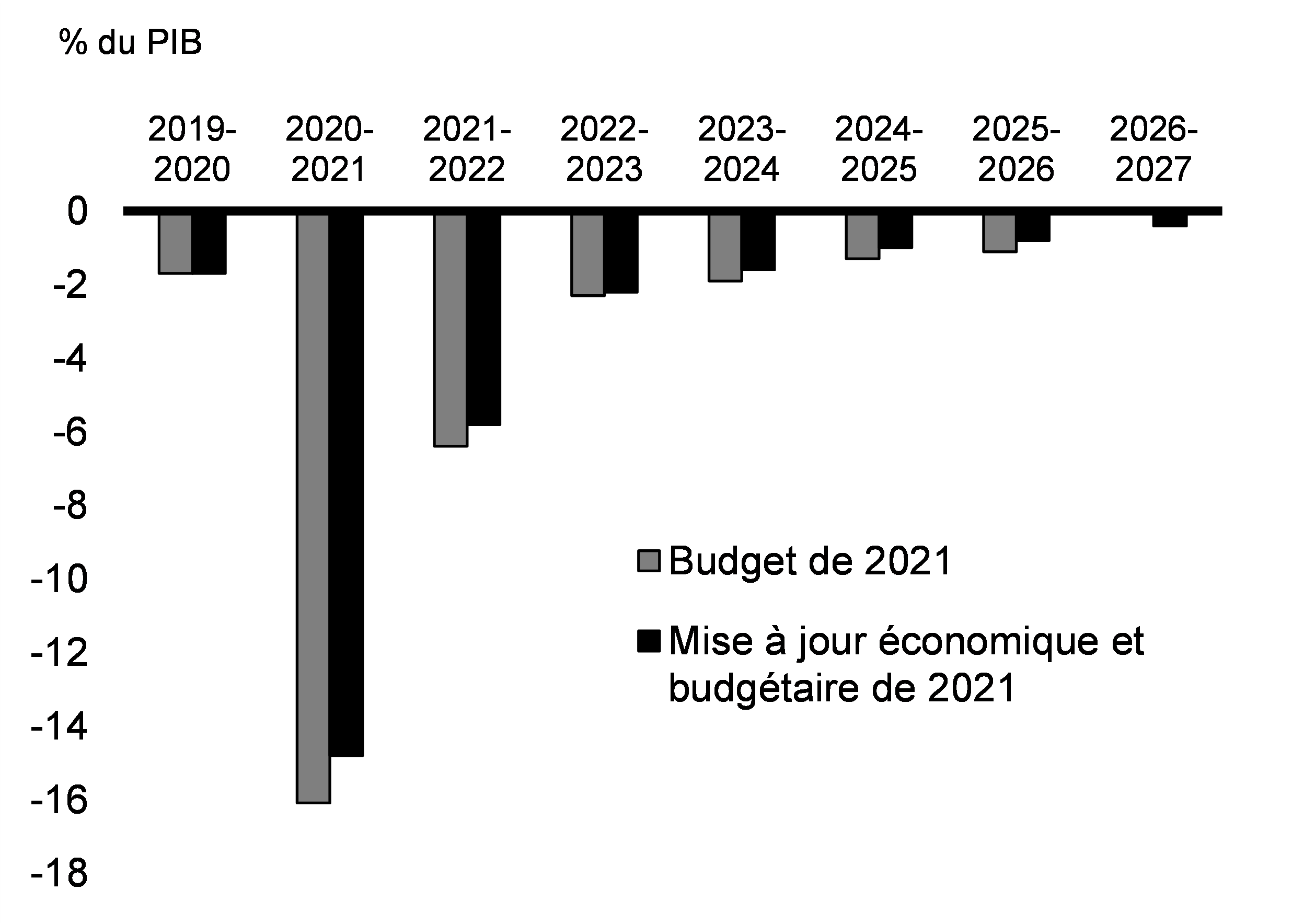

| Solde budgétaire (% du PIB) | -14,8 | -5,8 | -2,2 | -1,6 | -1,0 | -0,8 | -0,4 |

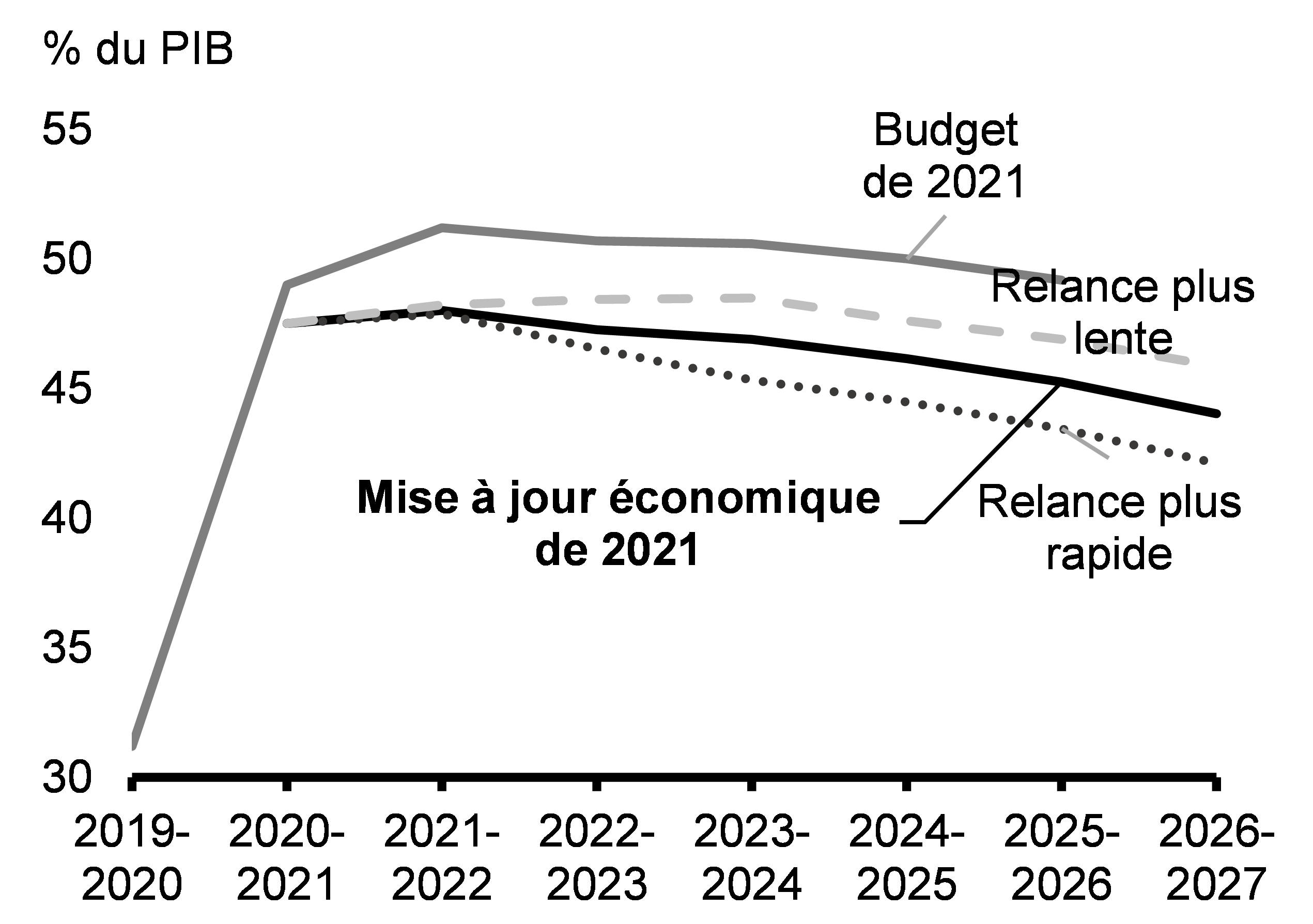

| Dette fédérale (% du PIB) | 47,5 | 48,0 | 47,3 | 46,9 | 46,2 | 45,3 | 44,0 |

| Nota : | |||||||

| Scénario de relance rapide | |||||||

| Solde budgétaire | -327,7 | -142,0 | -52,3 | -35,1 | -22,0 | -15,9 | -6,9 |

| Dette fédérale (% du PIB) | 47,5 | 47,9 | 46,5 | 45,3 | 44,5 | 43,5 | 42,1 |

| Scénario de relance lente | |||||||

| Solde budgétaire | -327,7 | -147,9 | -65,9 | -51,1 | -34,1 | -27,9 | -19,3 |

| Dette fédérale (% du PIB) | 47,5 | 48,2 | 48,5 | 48,5 | 47,6 | 46,9 | 45,9 |

| Projections du budget de 2021 | |||||||

| Dette fédérale (% du PIB) | 49,0 | 51,2 | 50,7 | 50,6 | 50,0 | 49,2 | |

Les changements survenus dans les perspectives budgétaires depuis le budget de 2021 s’expliquent avant tout par l’amélioration du produit intérieur brut (PIB) nominal décrite au chapitre 2 et par des dépenses quelque peu inférieures aux prévisions pour les programmes liés à la pandémie. L’annexe 1 présente des renseignements sur l’évolution des perspectives budgétaires.

Les perspectives budgétaires fournies dans la présente Mise à jour économique et budgétaire mettent en évidence un certain nombre d’importants indicateurs de la viabilité financière, y compris les suivants :

- Le ratio du déficit au PIB, qui mesure l’ampleur du déficit par rapport à l’économie, est sur le point de tomber à moins de 1 % sur l’horizon de planification (graphique 3.1). Il s’agit d’une condition nécessaire au maintien de la viabilité financière.

- Le ratio de la dette fédérale au PIB devrait reprendre une trajectoire descendante à compter de l’année prochaine (graphique 3.2).

Ces indicateurs témoignent de l’engagement du gouvernement à respecter ses cibles budgétaires, énoncées dans le budget de 2021, en vue de réduire la dette fédérale en proportion de l’économie à moyen terme et de combler les déficits liés à la COVID-19.

Solde budgétaire

Dette fédérale

Comme l’indique le chapitre 2, compte tenu de l’incertitude qui entoure les perspectives économiques, notamment le variant Omicron, et les pénuries d’approvisionnement actuelles, le ministère des Finances a examiné deux scénarios de rechange aux projections des économistes du secteur privé, qui représentent une relance plus lente et des perspectives d’une relance rapide.

Le scénario de relance lente devrait ajouter environ 6 milliards de dollars au déficit sur l’horizon prévisionnel, et augmenter le ratio de la dette fédérale au PIB de 1,8 point de pourcentage d’ici 2026-2027. Dans le scénario de relance rapide, le déficit serait réduit d’environ 6 milliards de dollars, en moyenne, sur la période de projection, et le ratio de la dette fédérale au PIB serait réduit de 1,9 point de pourcentage d’ici 2026-2027. Les perspectives budgétaires pour ces scénarios sont présentées au tableau 3.1 et au graphique 3.2, et ces scénarios sont présentés en détail à l’annexe 1.

Budget de 2022 – Un plan pour assurer la croissance du Canada

Le gouvernement demeure déterminé à combler les déficits liés à la COVID-19 et à réduire la dette fédérale en proportion de l’économie à moyen terme. Il s’engage également à réaliser de nouveaux investissements ciblés qui amélioreront la qualité de vie des Canadiens et contribueront à assurer la continuité de la croissance économique et en matière de création d’emplois, tout en améliorant la viabilité budgétaire.

Les perspectives financières fournies dans la présente Mise à jour économique et budgétaire de 2021 décrivent un changement important en ce qui a trait à l’équilibre budgétaire, le ratio de la dette au PIB étant d’environ quatre points de pourcentage inférieur aux prévisions à la fin de l’horizon prévisionnel. La solidité du cadre financier du Canada permettra d’appuyer les investissements du budget de 2022 qui contribueront à stimuler la croissance à long terme.

Le gouvernement demeure déterminé à investir dans de nombreux domaines stratégiques qui stimulent davantage la croissance économique du Canada et améliorent la qualité de vie des Canadiens, et il reconnaît que les meilleurs investissements économiques assurent une croissance continue au fil du temps. À titre d’exemple, prenons le plan d’apprentissage et de garde des jeunes enfants pancanadien du gouvernement, qui pourrait faire croître le PIB réel de 1,2 % au cours des deux prochaines décennies.

Maintenir le ratio de la dette fédérale au PIB fédéral sur une trajectoire descendante assurera au Canada la capacité de relever les défis futurs.

Protéger l’avantage de la faible dette du Canada

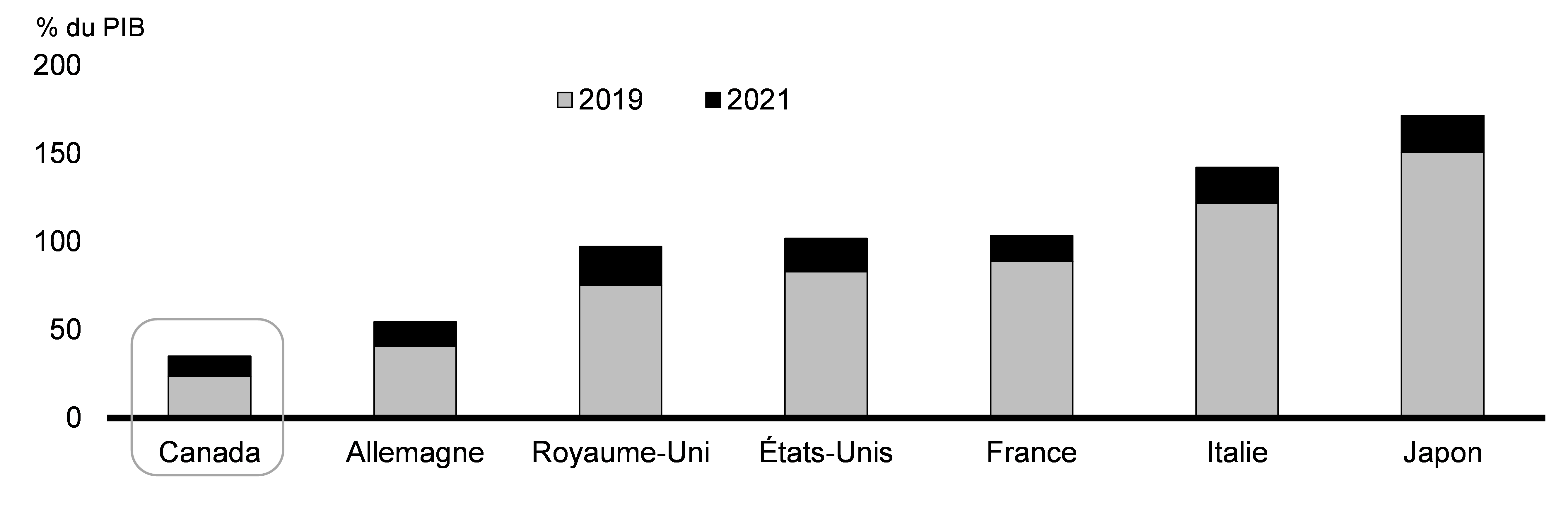

Grâce à ses antécédents de gestion budgétaire prudente, le Canada continue d’afficher le ratio de la dette nette au PIB le plus faible parmi ses pairs internationaux, et ce, même avec les investissements sans précédent réalisés pour lutter contre le virus. En fait, tout au long de la pandémie, l’avantage de la faible dette du Canada a même augmenté (graphique 3.3).

Dette nette de l’ensemble des administrations publiques, pays du G7

La vigueur de la relance du Canada a contribué au maintien d’excellentes cotes de crédit : Moody’s (Aaa), S&P (AAA), DBRS (AAA) et Fitch (AA+). Les quatre agences de notation ont réaffirmé la forte cote de crédit du Canada cette année, et Moody’s vient tout juste de reconfirmer sa cote, à la mi-novembre. Ces cotes traduisent la position solide du Canada : résilience et diversité économiques, élaboration de politiques et institutions politiques efficaces, marchés financiers bien réglementés et marge de manœuvre monétaire et budgétaire.

Si l’on veut faire preuve de prudence budgétaire, il faut reconnaître que l’incertitude persistera, en raison de facteurs comme les variants préoccupants et la persistance des perturbations de la chaîne d’approvisionnement mondiale, qui restent imprévisibles. Comme l’indique le tableau 3.1 ci-dessus, même dans le cas d’une relance plus lente, le ratio dette-PIB du gouvernement devrait poursuivre sa tendance à la baisse.

Le gouvernement est déterminé à protéger ces avantages afin de s’assurer que les coûts d’emprunt demeurent faibles et que le Canada conserve la puissance financière nécessaire pour gérer les crises futures.

Frais de la dette publique prévus

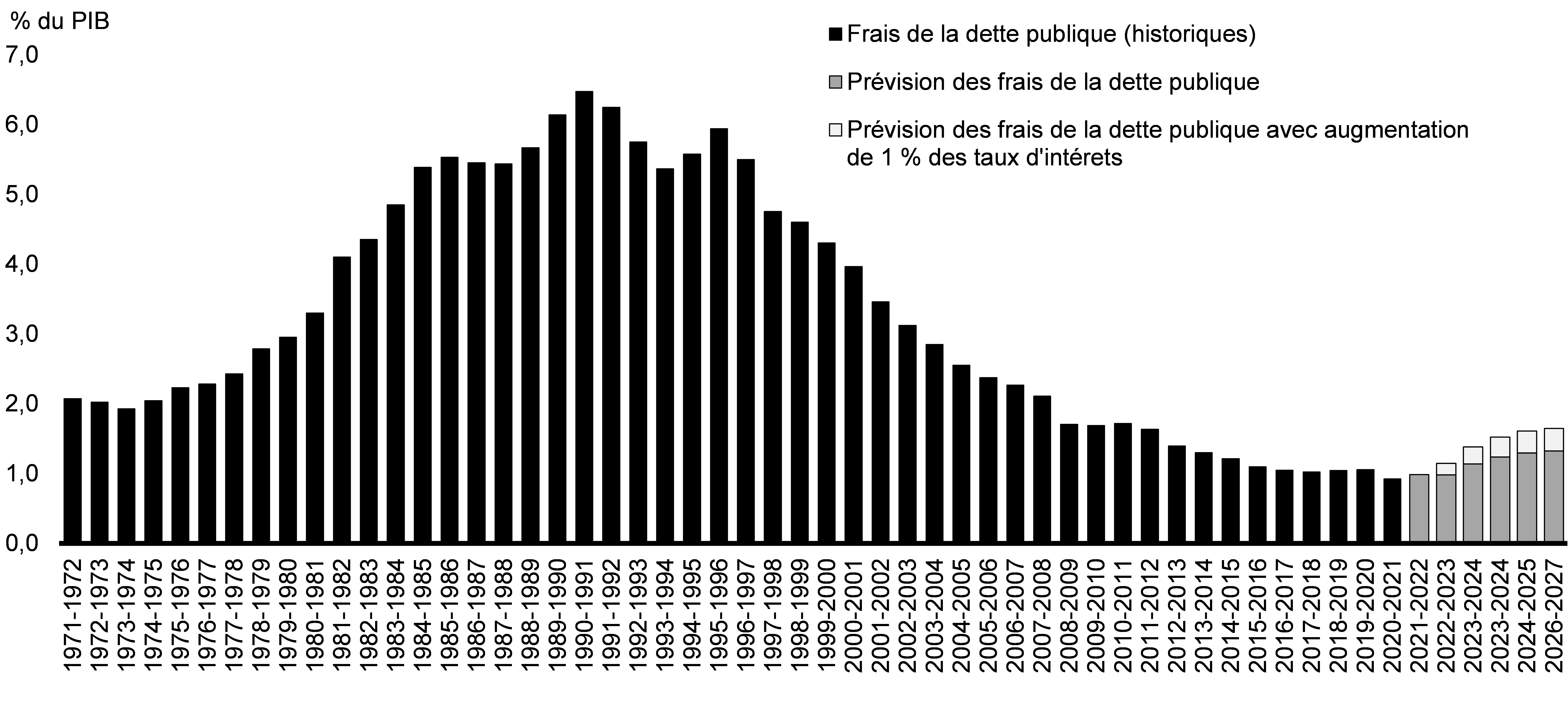

Les frais de la dette publique demeurent à des niveaux historiquement bas. D’ici 2026-2027, les frais de la dette publique du Canada devraient atteindre 40,9 milliards de dollars, soit environ 1,3 % du PIB. Cette proportion est bien inférieure au niveau de 2,1 % en 2007-2008, avant la crise financière, et ce malgré les dépenses exceptionnelles entraînées par la pandémie. Cette prévision est fondée sur la hausse des taux d’intérêt attendue par les prévisionnistes du secteur privé de 190 points de base pour le taux des bons du Trésor à 3 mois et de 150 points de base pour le taux des obligations du gouvernement à 10 ans pour la durée de la période de projection, comme il est indiqué à l’annexe 1.

Le graphique 3.4 ci-dessous présente les frais de la dette publique historiques et les prévisions de la Mise à jour économique et budgétaire, en pourcentage du PIB. De plus, il comprend une estimation de la sensibilité des frais de la dette publique fédérale à une hausse supplémentaire de 1 % (100 points de base) de l’ensemble des taux d’intérêt, en plus de l’augmentation déjà prévue décrite ci-dessus, qui est intégrée aux prévisions de référence (c.-à-d. augmentation de 100 points de base maintenant, puis une hausse jusqu’à 250 points de base pour le taux des obligations du gouvernement à 10 ans d’ici 2026-2027). Compte tenu de la trajectoire actuelle prévue pour une augmentation des taux d’intérêt, il s’agit d’un scénario très improbable, mais qui illustre bien la résilience des finances fédérales dans de telles conditions.

Par rapport aux prévisions actuelles, les frais de la dette publique augmenteraient de 4,4 milliards de dollars la première année, de 6,7 milliards de dollars la deuxième année et de 10,0 milliards de dollars la cinquième année, au cours de laquelle les frais de la dette représenteraient encore moins de 1,7 % du PIB.

Frais de la dette publique historiques en proportion du PIB et sensibilité projetée à une augmentation de 1 point de pourcentage des taux d’intérêt

Des taux d’intérêt plus élevés procureraient au gouvernement certains avantages compensateurs, notamment :

- une hausse des revenus tirés des actifs portant intérêt du gouvernement;

- les rajustements à la baisse correspondants faisant réduire les obligations au titre des régimes de retraite et des avantages des employés;

- une augmentation des revenus fiscaux du gouvernement si les hausses des taux d’intérêt étaient attribuables à une croissance économique plus vigoureuse.

Les initiatives fédérales ont appuyé l’économie et les finances provinciales et territoriales

Depuis le début de la pandémie, le gouvernement fédéral a investi 511,6 milliards de dollars, soit près d’un quart du PIB du Canada, afin de soutenir les Canadiens. Le gouvernement fédéral a assumé cette responsabilité parce qu’au début de la pandémie, la question de savoir si les provinces avaient l’espace budgétaire nécessaire pour aider les Canadiens à traverser la crise était préoccupante. Dans sa réponse à la pandémie, le gouvernement fédéral a investi près de 20 milliards de dollars dans le cadre de l’Accord sur la relance sécuritaire et 2 milliards dans le Fonds pour une rentrée scolaire sécuritaire, en plus de fournir 4,5 milliards de dollars par l’intermédiaire de versements complémentaires au titre du Transfert canadien en matière de santé pour appuyer les systèmes de soins de santé et 1 milliard de dollars pour le déploiement de vaccins. Le gouvernement a également investi 2,2 milliards de dollars afin de bonifier le Fonds pour le développement des collectivités du Canada en 2020-2021, en plus d’effectuer d’autres transferts directs aux provinces et aux territoires.

En outre, les mesures fédérales de soutien au revenu et aux entreprises ont protégé les recettes. Les recettes provinciales ont donc été plus élevées en raison des investissements fédéraux visant à stabiliser les revenus, à protéger les emplois et à empêcher la fermeture d’entreprises, ce qui a protégé l’assiette fiscale.

Ces contributions financières importantes, combinées à d’autres mesures d’intervention fédérale, ont permis de renforcer l’économie canadienne et d’augmenter directement les recettes provinciales et territoriales, qui, contrairement aux recettes fédérales, n’ont pas diminué et ont même légèrement augmenté au cours de cette perturbation mondiale sans précédent.

| Fédérales | Provinciales et territoriales |

Total | |

|---|---|---|---|

| Incidence (milliards de dollars) | |||

| Mesures directes de lutte contre la COVID‑19 et de soutien aux personnes | 346,0 | 86,0 | 432,0 |

| Reports du paiement d’impôts et de taxes | 85,1 | 31,5 | 116,6 |

| Soutien au crédit | 80,6 | 2,6 | 83,2 |

| Total | 511,6 | 120,1 | 631,7 |

| Part des dépenses (%) | |||

| Mesures directes de lutte contre la COVID‑19 et de soutien aux personnes | 80,1 | 19,9 | 100 |

| Reports du paiement d’impôts et de taxes | 73,0 | 27,0 | 100 |

| Soutien au crédit | 96,9 | 3,1 | 100 |

| Total | 81,0 | 19,0 | 100 |

|

Nota – Annonces des gouvernements provinciaux et territoriaux; calculs du ministère des Finances Canada. En date du 8 décembre 2021. Pour ce qui est des totaux fédéraux, les données tiennent compte de l’incidence totale, ce qui diffère du coût budgétaire selon la comptabilité d’exercice. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||

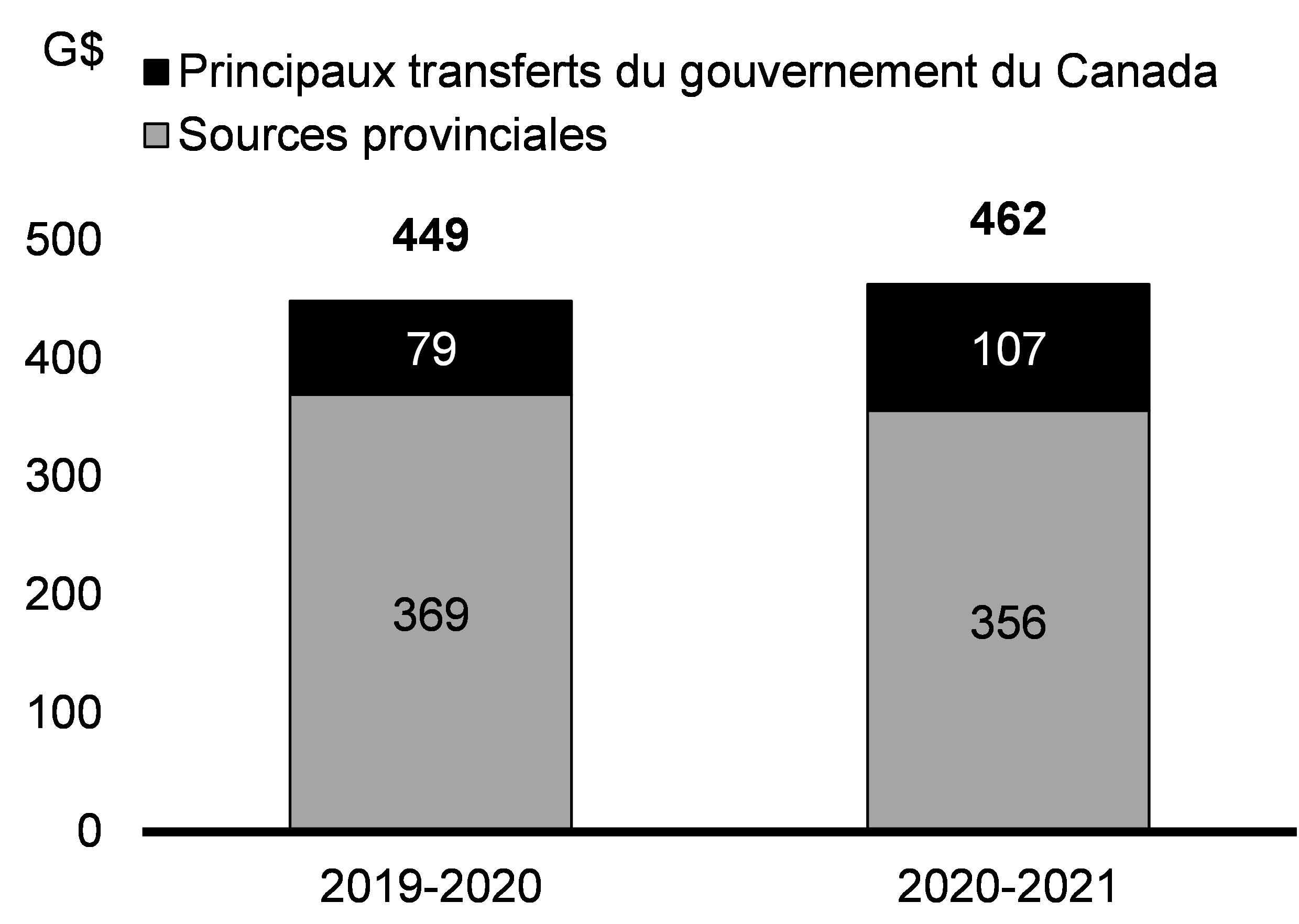

Les résultats budgétaires de 2020-2021 ont mis en évidence la résilience des recettes des gouvernements provinciaux et territoriaux, qui ont augmenté, contrairement à la baisse que l’on a pu constater dans les recettes fédérales (tableau 3.3). Cette dynamique était représentative du soutien et des transferts fédéraux substantiels, en grande partie dans le cadre de l’intervention économique du Canada pour répondre à la COVID-19, qui ont permis de fixer un plancher aux recettes des gouvernements provinciaux et territoriaux et de limiter ainsi leurs déficits et leur dette (graphique 3.5).

Variation des recettes totales par administration, 2020-2021

%

| Canada | -5,3 % |

|---|---|

| Terre-Neuve-et-Labrador | 2,0 % |

| Île-du-Prince-Édouard | 8,1 % |

| Nouvelle-Écosse | 0,4 % |

| Nouveau-Brunswick | 4,3 % |

| Québec | 4,8 % |

| Ontario | 5,6 % |

| Manitoba | 1,0 % |

| Saskatchewan | -2,4 % |

| Alberta | -6,7 % |

| Colombie-Britannique | 6,0 % |

| Yukon | 11,3 % |

| Territoires du Nord-Ouest | 17,7 % |

| Nunavut | 10,6 % |

| Total provincial-territorial | 3,1 % |

Ventilation du total des recettes provinciales-territoriales par source, 2019-2020 et 2020-2021

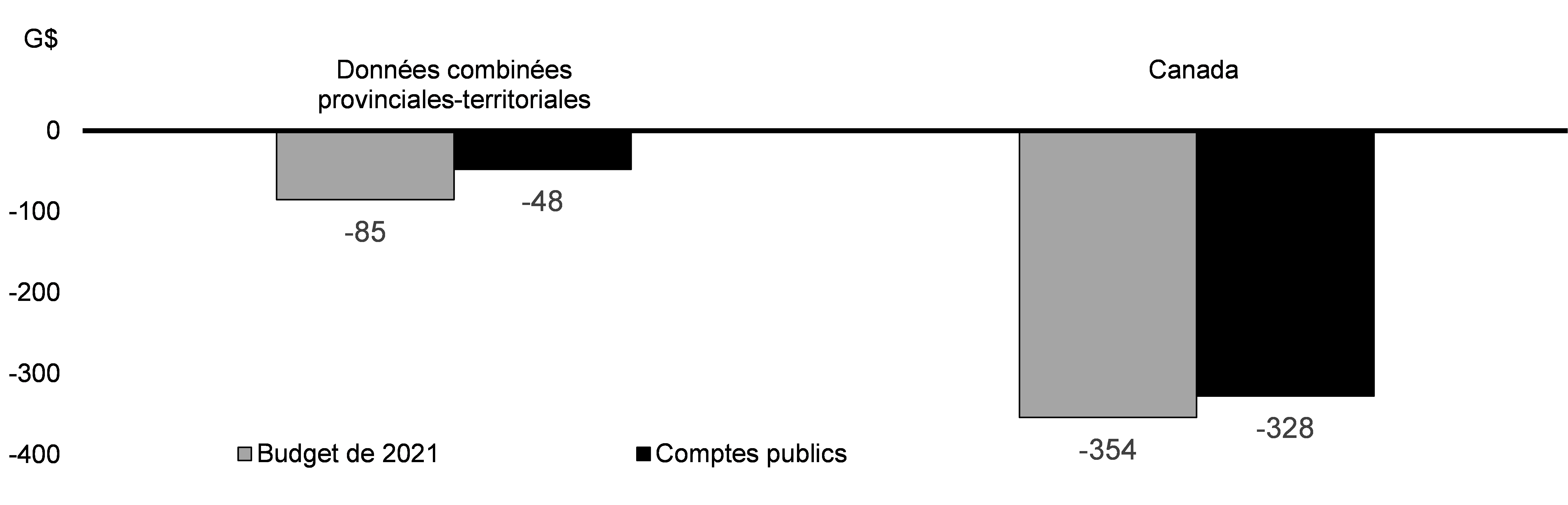

Les gouvernements ont obtenu des résultats considérablement meilleurs que ce qui figure dans les projections financières pour 2020-2021. Les résultats financiers finaux indiquent que le déficit global des provinces et des territoires était de 44 % inférieur aux prévisions au moment des budgets de 2021, ce qui représente une surprise à la hausse plus importante que celle au niveau des résultats du gouvernement fédéral (graphique 3.6).

Soldes budgétaires pour 2020-2021

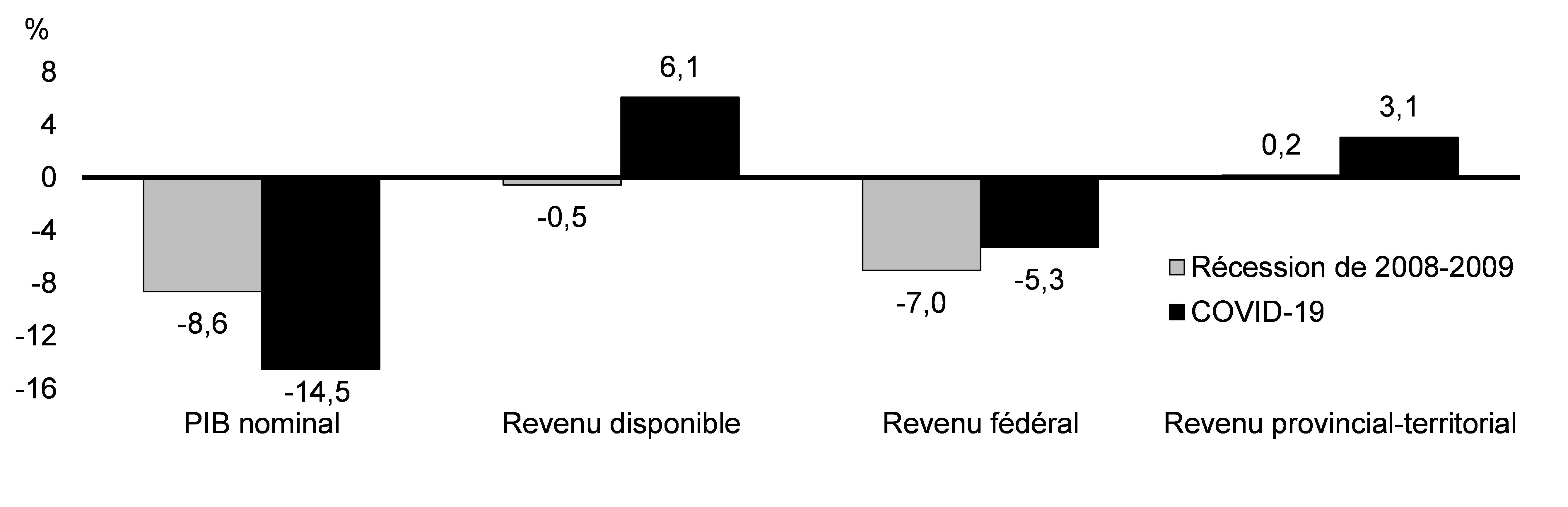

Le soutien fédéral accordé aux travailleurs, aux entreprises et aux autres ordres de gouvernement a été particulièrement important comparativement à la récession de 2008-2009. D’abord et avant tout, la baisse du PIB nominal a été plus marquée au début de la pandémie que durant la récession de 2008-2009. La portée du soutien du gouvernement fédéral offert aux Canadiens a permis de préserver le revenu disponible des ménages, ce qui a favorisé une relance économique beaucoup plus rapide de l’économie que celle qui a suivi la récession de 2008-2009. Cette situation ainsi que les transferts directs importants aux autres ordres de gouvernement ont contribué à renforcer les bilans des gouvernements provinciaux et territoriaux (graphique 3.7).

Évolution du PIB et des recettes publiques, récession 2008-2009 par rapport à la crise de la COVID-19

Mise à jour sur les mesures fiscales proposées

Taxe sur les logements sous-utilisés

Dans le budget de 2021, le gouvernement a annoncé son intention de mettre en œuvre une taxe nationale annuelle de 1 % sur la valeur des biens immobiliers résidentiels du Canada qui sont considérés comme vacants ou sous-utilisés et qui appartiennent à des personnes non-résidentes et non-canadiennes. Il est proposé que la taxe soit en vigueur pour l’année civile 2022.

Taxe sur les services numériques

Le gouvernement s’est engagé à faire en sorte que les sociétés de tous les secteurs, y compris les sociétés numériques, paient leur juste part sur l’argent qu’elles gagnent en faisant affaire au Canada. Le Canada préfère fortement une approche multilatérale relativement à cet enjeu. Comme mesure provisoire, le budget de 2021 proposait de mettre en œuvre une taxe sur les services numériques (TSN). Cette TSN s’appliquerait à un taux de 3 % aux revenus tirés de grandes entreprises de services numériques qui dépendent des contributions en données et en contenu des utilisateurs canadiens.

Depuis, 137 membres du Cadre inclusif de l’Organisation de coopération et de développement économiques et du G20 (OCDE/G20) se sont entendus autour d’un plan à deux piliers sur la réforme fiscale internationale, lequel a par la suite été approuvé par les ministres des Finances et les dirigeants du G20. Le Canada collabore avec ses partenaires internationaux pour que cette entente multilatérale entre en vigueur.

Entre-temps, pour assurer la protection des intérêts des Canadiens, le gouvernement a annoncé le 8 octobre 2021 qu’il prévoit aller de l’avant en ce qui concerne le projet de loi visant l’adoption de la TSN. Celle-ci serait perçue dès le 1er janvier 2024, mais seulement si le traité permettant d’appliquer le nouveau régime fiscal multilatéral n’est pas encore entré en vigueur à cette date. Dans ce cas, la TSN serait payable à partir de 2024 pour les revenus gagnés à compter du 1er janvier 2022. Le gouvernement espère sincèrement que la mise en œuvre en temps voulu du nouveau système international rendra cela inutile. Le gouvernement continue de collaborer avec ses partenaires internationaux afin de favoriser la mise en œuvre rapide du nouveau système international.

Taxe de luxe

Le budget de 2021 proposait d’instaurer une taxe sur les ventes, à usage personnel, de voitures de luxe et d’aéronefs personnels dont le prix de vente au détail est supérieur à 100 000 $ et de bateaux, à usage personnel, d’une valeur supérieure à 250 000 $. La taxe serait calculée selon le montant le moins élevé des deux montants suivants : 20 % de la valeur supérieure au seuil (100 000 $ pour les voitures et les aéronefs personnels, 250 000 $ pour les bateaux), ou 10 % de la valeur totale de la voiture, du bateau ou de l’aéronef personnel de luxe. Le ministère des Finances a entrepris des consultations relativement aux caractéristiques de cette mesure et s’efforce d’en intégrer les résultats dans le cadre fiscal proposé. Le projet de loi, y compris les détails de l’entrée en vigueur, sera communiqué au début de 2022.

Incitatif fiscal pour le captage, l’utilisation et le stockage du carbone

Le budget de 2021 a proposé un crédit d’impôt à l’investissement pour le capital investi dans des projets de captage, d’utilisation et de stockage du carbone (CUSC), dans le but de réduire considérablement les émissions. Le nouveau crédit d’impôt à l’investissement serait mis à disposition pour une vaste gamme d’applications pour le CUSC dans différents sous‑secteurs industriels (par exemple, le ciment, les plastiques, les engrais, les combustibles), y compris les projets d’hydrogène bleu et les projets d’extraction directe dans l’air, mais pas les projets de récupération assistée du pétrole. Le gouvernement tentera de trouver une façon d’offrir une aide fiscale semblable aux producteurs d’hydrogène vert. Le gouvernement a procédé à des consultations avec des intervenants de sous-secteurs industriels, des gouvernements provinciaux et territoriaux, ainsi que d’autres parties intéressées ou des membres du public, afin de recueillir leurs commentaires sur la conception du crédit d’impôt à l’investissement pour le CUSC. Le gouvernement décrira la conception définitive du crédit d’impôt à l’investissement proposé dans le budget de 2022.

Signaler un problème sur cette page

- Date de modification :