Annexe 2 :

Cadre de budgétisation des investissements en capital

Accroître la capacité de production du Canada

Le gouvernement a annoncé le 6 octobre 2025 l'adoption d'un cadre de budgétisation des investissements en capital. Il s'agit là d'une nouvelle approche pour établir les budgets qui fait des investissements en capital une priorité nationale. Ce cadre aide à distinguer les dépenses de fonctionnement courantes des investissements en capital (qui se définissent, au sens large, comme les dépenses qui appuient la formation de capital). Il permettra au gouvernement de déterminer les initiatives qui se traduisent par des rendements économiques à long terme et de les classer par ordre de priorité. Ce cadre améliore aussi la transparence afin d'aider les Canadiens et les Canadiennes à mieux comprendre les mécanismes qui permettent de financer les services d'aujourd'hui et d'assurer la prospérité de demain.

Exemple d'investissement en capital : renforcer la capacité de fret des aéroports

La capacité de fret des aéroports est essentielle pour renforcer les chaînes d'approvisionnement des communautés et des entreprises. Chaque année, les dépenses de fonctionnement couvrent des coûts récurrents concernant, par exemple, les manutentionnaires de fret, l'assistance au sol, le personnel d'entretien, le carburant et les services publics nécessaires au fonctionnement de ces services de fret. Ces dépenses de fonctionnement sont essentielles à la prestation d'un service efficient et fiable, mais ne contribuent pas directement à la formation de capital.

D'un autre côté, le renforcement de la capacité de fret constitue un investissement en capital. La construction d'entrepôts, la mise à niveau des installations de la chaîne du froid et le renforcement des voies de circulation des avions-cargos permettent la création d'actifs à long terme qui servent à transporter les biens plus efficacement. Ces mises à niveau entraînent une diminution des délais et le déplacement de plus de marchandises par heure. Par conséquent, les biens sont acheminés aux entreprises plus rapidement et la fiabilité du service offert aux communautés est accrue. Les avantages s'accumulent d'une année à l'autre, l'utilisation quotidienne des nouveaux actifs entraînant une augmentation de la valeur. Il en résulte une augmentation de la productivité et des investissements des entreprises.

C'est pourquoi il est important de disposer d'un cadre de budgétisation des investissements en capital. Cet outil distingue le coût des dépenses de fonctionnement courantes de celui qui est associé à la création d'actifs à long terme. Le gouvernement est donc plus à même d'établir ses priorités et de produire des résultats à long terme pour la population canadienne.

Les investissements en capital constituent le fondement de la croissance économique. Les investissements en capital stimulent la productivité du Canada, aident à offrir davantage d'emplois mieux rémunérés et soutiennent l'amélioration du niveau de vie à long terme pour l'ensemble de la population canadienne. Alors que les investissements des entreprises américaines ont augmenté de façon continue, ceux des entreprises canadiennes sont demeurés sensiblement les mêmes depuis 2015 (graphique A2.1). La croissance du pays a été ralentie par la faible productivité liée au faible investissement dans le capital des entreprises, en particulier dans les domaines de la machinerie, de l'équipement et des actifs incorporels comme la propriété intellectuelle (graphique A2.2). Dans une économie mondiale de plus en plus façonnée par l'évolution de la dynamique commerciale et l'adoption rapide de l'intelligence artificielle, cet écart pèse sur la compétitivité et la résilience. Pour inverser cette tendance, le Canada doit adopter une nouvelle approche en matière d'investissement en capital, en renouvelant l'engagement des secteurs public et privé afin de faire des investissements en capital favorisant la croissance une priorité nationale. Le Cadre de budgétisation des investissements en capital veille à ce que la croissance et la productivité soient au cœur de l'architecture de planification budgétaire dans l'ensemble du gouvernement fédéral.

Investissement non résidentiel réel des entreprises depuis 2000, Canada et États-Unis, T1 de 2000 au T2 de 2025

Investissement non résidentiel en proportion du PIB, Canada et États-Unis, 2023

Le Cadre de budgétisation des investissements est fondé sur des pratiques établies de gestion des finances publiques utilisées dans des économies avancées, puis adaptées à la réalité du Canada. Le Royaume-Uni, par exemple, sépare les dépenses en capital (investissement dans les actifs à long terme) des dépenses courantes aux fins de planification, d'établissement de rapports et de contrôle, conformément à ses comptes macroéconomiques nationaux. Dans le même ordre d'idée, Singapour distingue les dépenses de fonctionnement des dépenses de « développement », qui sont des investissements à long terme favorisant le développement économique et l'aide sociale. Le gouvernement de Singapour ne peut effectuer des emprunts que pour financer des investissements en capital importants sur le plan national. Ses autres dépenses doivent généralement être couvertes par les revenus. Cette approche vise la viabilité financière et l'équité intergénérationnelle : la dette contractée aujourd'hui est liée aux actifs qui profiteront aux générations futures.

Le tableau A2.1 compare les approches en matière de budgétisation des investissements en capital du Royaume-Uni, de Singapour, des provinces canadiennes et du gouvernement fédéral canadien.

|

Royaume-Uni |

Singapour |

Provinces canadiennes |

Gouvernement fédéral (budget de 2025) |

|---|---|---|---|---|

Répartition des dépenses de fonctionnement et d'investissement présentées dans les budgets |

Oui |

Oui |

Partiellement1 |

Oui |

Certains investissements en capital exclus des contraintes liées au déficit propres à un ordre de gouvernement |

Oui |

Oui |

Oui2 |

Oui |

par type : |

||||

Amortissement des immobilisations |

Non |

Non |

Non |

Oui |

Acquisitions d'immobilisations corporelles3 |

Oui4 |

Certaines5 |

S.O.6 |

S.O.7 |

Acquisition d'immobilisations incorporelles3 |

Oui4 |

Non |

S.O.8 |

S.O.7 |

Transferts de capitaux à d'autres niveaux du gouvernement |

Oui |

Non |

Non9 |

Oui |

Transferts de capitaux au secteur privé |

Oui |

Non |

Non9 |

Oui |

Crédits d'impôt sur le revenu des sociétés |

Non |

Non |

Non |

Oui |

1 De façon générale, dans les principaux tableaux budgétaires, les dépenses de fonctionnement et les dépenses en capital ne sont pas séparées. Les principaux indicateurs financiers sont fondés sur la même base comptable pour présenter les résultats financiers réels, conformément aux normes comptables canadiennes pour le secteur public. Toutefois, les provinces présentent également un plan d'immobilisations ou d'infrastructure dans le cadre de leur budget principal ou de façon distincte. 2 Ce ne sont pas toutes les provinces qui font l'objet de contraintes explicites liées à un déficit. 3 Aux fins de comparaison, cette expression ne fait référence qu'aux biens en capital qui seront amortis au cours de leur vie utile dans le cadre des pratiques comptables de chaque gouvernement. 4 Le budget du Royaume-Uni présente explicitement, dans ses principaux tableaux budgétaires, l'acquisition nette de capital (en excluant l'amortissement) comme faisant partie de la composante budgétaire de « l'investissement net dans le secteur public », qui est elle-même exclue de leur règle de stabilité (budget courant). 5 À Singapour, seule une petite partie des dépenses en capital est exclue de la contrainte du budget équilibré sur l'ensemble du mandat du gouvernement. Ces dépenses sont limitées à celles concernant des projets ayant de la valeur d'un point de vue national (au moins quatre milliards de dollars de Singapour; durée de vie d'au moins 50 ans; avantages en matière de productivité ou de durabilité; propriété gouvernementale). Elles sont assujetties à une limite fixe de 90 milliards de dollars de Singapour. L'incidence budgétaire de ces projets est liée à l'amortissement des actifs au cours de leur durée de vie utile, après la construction. 6 Les provinces canadiennes présentent habituellement les montants liés à l'acquisition d'immobilisations corporelles dans leur plan d'immobilisations ou d'infrastructure, et non dans les principaux tableaux budgétaires. Conformément aux normes comptables canadiennes pour le secteur public, les dépenses d'amortissement, plutôt que les coûts d'acquisition, sont incluses dans les principaux indicateurs de solde budgétaire des provinces. 7 Dans le Cadre de budgétisation des investissements en capital, cet aspect n'est pris en compte qu'en fonction de l'amortissement du capital. 8 Certaines provinces incluent les immobilisations incorporelles dans leurs plans d'immobilisations ou d'infrastructure. 9 Certaines provinces présentent les transferts de capitaux aux municipalités et au secteur privé dans leurs plans d'immobilisations ou d'infrastructure. Ces transferts sont compris dans le solde budgétaire, conformément aux mêmes principes comptables que les résultats financiers réels et, le cas échéant, sont visés par une contrainte liée au déficit. |

||||

Définition et catégories

Le Cadre de budgétisation des investissements en capital permet d'uniformiser le classement des dépenses, y compris les dépenses fiscales, qui contribuent à la formation de capital (appelée ici « investissement en capital »), tout en conservant les catégories préexistantes utilisées dans les budgets et les rapports financiers.

Dans ce cadre, les investissements en capital sont généralement définis comme toute dépense publique ou tout incitatif fiscal qui contribuent à la formation de capital dans le secteur public ou privé, et qui figurent directement au bilan du gouvernement ou à celui d'une entité du secteur privé, d'une communauté autochtone ou d'un autre ordre de gouvernement. Selon cette définition générale, l'objectif est de mettre l'accent sur les investissements en capital qui répondent aux critères suivants :

- Conditionnalité – lorsque le bénéficiaire du financement est tenu d'investir dans la formation de capital pour profiter de l'avantage.

- Lien clair – lorsque les dépenses favorisent ou permettent des investissements en capital dans des secteurs ou des projets identifiables.

Selon les critères ci-dessus, les dépenses du gouvernement fédéral qui constituent des investissements en capital sont catégorisées comme suit :

- Transferts en capital – transferts à d'autres ordres de gouvernement et à des organisations qui sont expressément destinés à être investis par le bénéficiaire dans des infrastructures ou des actifs productifs.

- Les paiements de transfert et toutes les autres formes de soutien sont considérés comme étant des investissements en capital lorsque le destinataire (p. ex. une province ou un territoire, une communauté autochtone, une organisation sans lien de dépendance ou une organisation du secteur privé) doit utiliser les fonds pour bâtir, acquérir ou améliorer des immobilisations, et fournir des rapports au gouvernement fédéral aux fins de surveillance. Les transferts sans restriction sont pris en compte dans le budget de fonctionnement courant. Au sein des infrastructures autochtones, y compris dans le cas des transferts en vertu des traités modernes, de l'autonomie gouvernementale, de nouvelles relations financières et d'ententes semblables, les critères sont appliqués de la même manière que pour l'autodétermination.

- Incitatifs fiscaux axés sur le capital – dépenses fiscales qui encouragent la nouvelle formation de capital.

- Les dépenses fiscales (qui sont surtout liées à l'impôt sur le revenu des sociétés) sont considérées comme étant des investissements en capital lorsque la mesure encourage directement l'investissement en capital plutôt que les opérations quotidiennes.

- Amortissement des immobilisations fédérales – dépenses comptabilisées de telle sorte que le coût des immobilisations détenues ou contrôlées par le gouvernement fédéral est réparti sur leur durée de vie utile.

- C'est conforme à la manière dont est présenté l'amortissement des immobilisations fédérales dans les Comptes publics du Canada, qui s'appuient sur les normes comptables du secteur public canadien.

- Les immobilisations fédérales comprennent les immeubles, la machinerie et l'équipement, les aéronefs, etc.

- Recherche et développement du secteur privé – financement direct ou incitatifs fiscaux pour des activités de recherche et développement qui permettent la commercialisation ou l'expansion et qui augmentent la capacité de production.

- L'accent est mis sur la recherche et le développement dans le secteur privé, compte tenu du rapport plus direct de ce dernier avec la commercialisation et la production, et de son lien plus étroit avec la formation de capital.

- Soutien pour débloquer des investissements en immobilisations du secteur privé à grande échelle – accords contractuels avec les promoteurs de projets prévoyant des subventions d'exploitation exceptionnelles et importantes, destinées à débloquer de manière progressive les investissements en immobilisations à grande échelle du secteur privé.

- Bien que les transferts aux entités du secteur privé visent expressément à soutenir les coûts de fonctionnement, ils sont effectués dans le cadre d'une entente contractuelle exigeant que le bénéficiaire réalise les investissements en capital prévus. Ils sont donc considérés comme étant des investissements en capital aux termes du cadre.

- Mesures pour augmenter le parc de logements – mesures visant à accélérer l'offre de nouveaux logements.

- Il s'agit d'initiatives qui contribuent à la formation de capital dans le secteur privé, notamment par la construction de nouvelles habitations, ainsi que de celles qui stimulent la productivité des activités dans le secteur de la construction au moyen de programmes d'envergure à l'échelle.

Les dépenses qui ne sont pas classées dans les investissements en capital sont considérées comme des dépenses de fonctionnement courantes. Elles comprennent les dépenses publiques importantes, comme les transferts aux particuliers, les transferts au titre de la santé et des programmes sociaux, ainsi que les coûts liés aux opérations et aux services gouvernementaux, y compris les salaires et les avantages sociaux. Ces dépenses demeurent essentielles à la prestation des services et représentent la plus grande partie des dépenses gouvernementales.

Conformément à la présentation du budget fédéral et selon le Cadre de budgétisation des investissements en capital, les coûts prévus en matière d'investissements en capital sont aussi établis selon la comptabilité d'exercice intégrale. L'utilisation d'une méthode comptable constante aide à mieux comprendre l'incidence sur l'équilibre budgétaire des changements concernant les investissements en capital, en plus de favoriser la comparabilité.

De façon générale, les coûts financiers des investissements en capital prévus pour la période budgétaire sont semblables selon la méthode de la comptabilité de caisse ou celle de la comptabilité d'exercice pour une année donnée, sauf un certain décalage temporaire dans le cas des immobilisations du gouvernement fédéral, des prêts et des garanties. À titre d'exemple, dans le cadre de la comptabilité d'exercice, les coûts (selon la comptabilité de caisse) d'acquisition d'immobilisations du gouvernement fédéral, comme les terrains, les immeubles, et l'équipement et d'autres biens comme les ponts sont capitalisés, inscrits comme un bien et, sauf dans le cas des terrains, amortis dans les charges au cours de la durée de vie utile des biens en question. Dans le cas des prêts, l'incidence sur la comptabilité de caisse découle du versement et du remboursement des prêts, tandis que les coûts selon la comptabilité d'exercice témoignent des indemnités comptabilisées pour refléter les conditions avantageuses des prêts, ainsi la possibilité de recouvrer les montants et le risque de perte.

Selon la comptabilité de caisse, le coût financier total des investissements en capital présentés dans le budget de 2025 s'élèverait à approximativement 450,6 milliards de dollars sur cinq ans.

Prévisions détaillées des investissements en capital

Le tableau A2.2 présente plus en détail les prévisions en matière d'investissements en capital majeurs, qui sont réparties selon les six catégories du Cadre. Des données historiques sont fournies dans le tableau A2.3. À moins d'avis contraire, ces prévisions sont fondées sur les estimations du ministère des Finances Canada. Dans les prochains mois, le Ministère travaillera avec le Secrétariat du Conseil du Trésor du Canada et les organisations participantes pour élaborer une approche en matière de production de rapports continue sur les investissements en capital. On tirera alors parti de sources existantes dans la mesure du possible.

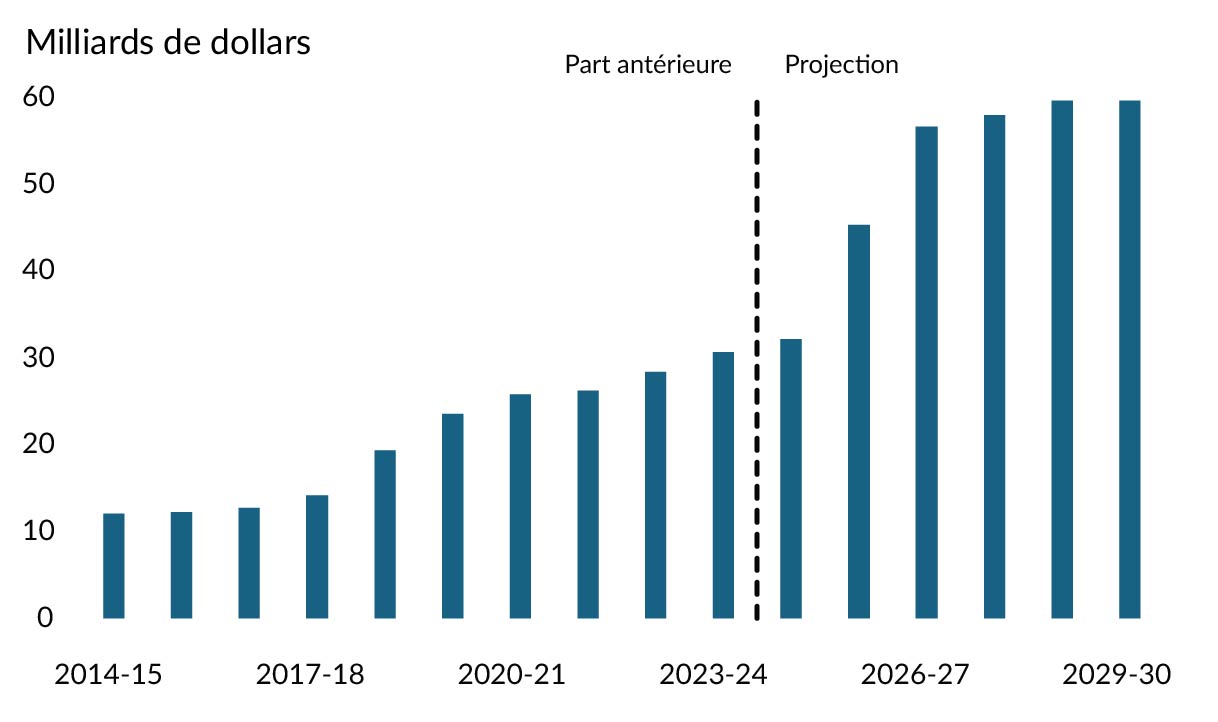

Les investissements en capital pour la période budgétaire représentent une plus grande partie des dépenses qu'au cours des 20 dernières années. Les mesures du budget feront en sorte que les investissements en capital annuels vont aussi presque doubler, pour passer de 32,2 milliards de dollars en 2024-2025 à 59,6 milliards de dollars en 2029-2030 (graphique A2.3).

Dépenses d'investissement en capital, antérieures et prévues

| Projection | |||||||

|---|---|---|---|---|---|---|---|

| 2024- 2025 |

2025- 2026 |

2026- 2027 |

2027- 2028 |

2028- 2029 |

2029- 2030 |

||

| Transferts en capital | 16 395 | 20 578 | 26 051 | 27 989 | 26 167 | 24 388 | |

| Scénario de référence | 16 372 | 19 287 | 19 579 | 19 720 | 18 642 | 16 896 | |

| Fonds pour le développement des collectivités du Canada | 2 368 | 2 467 | 2 467 | 2 566 | 2 566 | 2 668 | |

| Programme d'infrastructure Investir dans le Canada | 2 295 | 2 751 | 3 164 | 4 187 | 4 160 | 3 250 | |

| Autres investissements dans les infrastructures provinciales, territoriales et municipales | 3 272 | 3 291 | 4 383 | 5 294 | 5 938 | 5 973 | |

| Infrastructures communautaires autochtones | 4 058 | 4 634 | 3 617 | 3 110 | 2 006 | 1 739 | |

| Fondation canadienne pour l'innovation | 567 | 552 | 623 | 674 | 487 | 487 | |

| Fonds stratégique pour l'innovation | 1 703 | 2 708 | 2 941 | 2 527 | 2 109 | 1 429 | |

| Autres transferts en capital offerts au secteur privé | 2 109 | 2 885 | 2 384 | 1 363 | 1 376 | 1 351 | |

| Depuis l'Énoncé de 2024 | 23 | 915 | 1 070 | 1 527 | 1 506 | 1 028 | |

| Financement pour le codéveloppement du train à grande vitesse | 151 | 597 | 697 | 1 025 | 966 | 681 | |

Moins : Fonds affectés précédemment dans le cadre financier |

0 | -79 | -53 | -53 | -53 | -53 | |

Moins : Fonds provenant de ressources ministérielles existantes |

-128 | 0 | 0 | 0 | 0 | 0 | |

| Autres | 0 | 397 | 426 | 556 | 594 | 401 | |

| Budget de 2025 | 0 | 376 | 5 403 | 6 742 | 6 019 | 6 464 | |

| Investir dans les infrastructures pour les générations à venir (sec. 1.2) | 0 | 0 | 4 750 | 5 050 | 5 450 | 4 850 | |

Moins : Fonds affectés précédemment dans le cadre financier |

0 | 0 | -2 530 | -2 788 | -2 853 | -2 903 | |

| Protéger nos travailleurs et transformer les industries stratégiques du Canada – Donner aux entreprises les outils nécessaires pour croître et se diversifier (sec. 2.1) | 0 | 459 | 1 036 | 1 778 | 1 485 | 1 238 | |

Moins : Fonds affectés précédemment dans le cadre financier |

0 | -1 000 | -250 | -250 | -250 | -250 | |

| Nouvelle stratégie d'infrastructure commerciale (sec. 2.2) | 0 | 0 | 650 | 1 100 | 1 300 | 950 | |

| Renforcer le financement des infrastructures des Premières Nations et leur faciliter l'accès à l'eau potable (sec. 3.1) | 0 | 0 | 749 | 749 | 749 | 0 | |

| Réinvestir pour rebâtir et réarmer les Forces armées canadiennes (sec. 4.1) | 0 | 861 | 825 | 1 075 | 1 103 | 865 | |

| Autres | 0 | 56 | 172 | 27 | -966 | 1 714 | |

| Incitatifs fiscaux axés sur le capital | 1 271 | 6 328 | 9 250 | 9 270 | 10 901 | 10 649 | |

| Scénario de référence | 1 271 | 6 199 | 8 912 | 8 935 | 10 515 | 10 228 | |

| Crédit d'impôt à l'investissement dans la région de l'Atlantique1,2 | 150 | 175 | 175 | 185 | 195 | 200 | |

| Crédits d'impôt à l'investissement pour l'économie propre | 22 | 1 585 | 3 836 | 5 444 | 7 231 | 6 584 | |

| Crédit d'impôt pour film et vidéo | 733 | 1 135 | 1 140 | 1 190 | 1 240 | 1 285 | |

| Déductions associées aux actions accréditives et crédits d'impôt connexes2,3 | 579 | 578 | 530 | 160 | 268 | 268 | |

| Incitatif à l'investissement accéléré et autres mesures de déduction pour amortissement accéléré2,3 | -213 | 2 726 | 3 231 | 1 956 | 1 581 | 1 891 | |

| Depuis l'Énoncé de 2024 | 0 | 80 | 55 | -25 | 0 | 0 | |

| Prolonger le crédit d'impôt pour l'exploration minière2 | 0 | 80 | 55 | -25 | 0 | 0 | |

| Budget de 2025 | 0 | 49 | 283 | 360 | 386 | 421 | |

| Superdéduction à la productivité (sec. 1.2)2,3 | 0 | 45 | 280 | 360 | 385 | 420 | |

| Autres2,3 | 0 | 4 | 3 | 0 | 1 | 1 | |

| Amortissement des immobilisations fédérales | 6 044 | 6 628 | 7 348 | 8 455 | 10 864 | 12 512 | |

| Scénario de référence | 6 086 | 6 642 | 7 295 | 8 228 | 10 290 | 11 377 | |

| Amortissement des immobilisations | 6 086 | 6 642 | 7 295 | 8 228 | 10 290 | 11 377 | |

| Depuis l'Énoncé de 2024 | -43 | -29 | -2 | -31 | 9 | 24 | |

| Construction des destroyers de la classe Fleuves et rivières | 0 | 0 | 0 | 0 | 8 | 9 | |

Moins : Fonds provenant de ressources ministérielles existantes |

-45 | -48 | -22 | -40 | -14 | -25 | |

| Projet de capacité future d'avions de chasse | 2 | 10 | 30 | 43 | 92 | 197 | |

Moins : Fonds provenant de ressources ministérielles existantes |

0 | 0 | -12 | -41 | -94 | -182 | |

| Renouvellement et modernisation de la flotte aérienne | 0 | 0 | 0 | 3 | 10 | 16 | |

Moins : Fonds provenant de ressources ministérielles existantes et autres revenus |

0 | 0 | 0 | 0 | 0 | 0 | |

| Autres | 1 | 10 | 2 | 5 | 8 | 9 | |

| Budget de 2025 | 0 | 15 | 55 | 258 | 564 | 1 111 | |

| Tirer pleinement parti de l'intelligence artificielle (sec. 1.2) | 0 | 4 | 5 | 181 | 673 | 63 | |

Moins : Fonds affectés précédemment dans le cadre financier |

0 | -4 | -5 | -181 | -610 | 0 | |

| Réinvestir pour rebâtir et réarmer les Forces armées canadiennes (sec. 4.1) | 0 | 12 | 62 | 216 | 405 | 972 | |

Moins : Fonds affectés précédemment dans le cadre financier |

0 | 0 | -30 | -61 | -92 | -122 | |

| Renforcer la présence du Canada : opérations REASSURANCE et AMARNA (sec. 4.1) | 0 | 2 | 14 | 27 | 40 | 40 | |

Moins : Fonds provenant d'autres ressources ministérielles existantes |

0 | -2 | -2 | -2 | -2 | -2 | |

| Renforcer les services policiers fédéraux (sec. 4.2) | 0 | 0 | 6 | 15 | 26 | 33 | |

| Moderniser le Service météorologique du Canada (sec. 4.2) | 0 | 0 | 0 | 57 | 115 | 116 | |

| Autres | 0 | 1 | 4 | 5 | 9 | 12 | |

| Recherche et développement dans le secteur privé | 4 896 | 5 478 | 5 772 | 5 901 | 6 057 | 6 222 | |

| Scénario de référence | 4 896 | 5 475 | 5 702 | 5 816 | 5 992 | 6 152 | |

| Programme d'aide à la recherche industrielle | 436 | 525 | 507 | 476 | 447 | 397 | |

| Encouragements fiscaux pour la recherche scientifique et le développement expérimental1,2 | 4 460 | 4 950 | 5 195 | 5 340 | 5 545 | 5 755 | |

| Budget de 2025 | 0 | 3 | 70 | 85 | 65 | 70 | |

| Bonification des encouragements fiscaux pour la recherche scientifique et le développement expérimental (sec. 1.2)1 | 0 | 3 | 70 | 85 | 65 | 70 | |

| Soutien pour débloquer des investissements en immobilisation du secteur privé à grande échelle | 73 | 504 | 1 378 | 2 370 | 2 843 | 3 217 | |

| Scénario de référence | 73 | 504 | 1 378 | 2 370 | 2 843 | 3 217 | |

| Soutien accordé à la fabrication de batteries1 | 73 | 504 | 1 378 | 2 370 | 2 843 | 3 217 | |

| Mesures pour augmenter le parc de logements | 3 527 | 5 835 | 7 390 | 4 633 | 3 693 | 3 355 | |

| Scénario de référence | 3 527 | 5 062 | 5 633 | 3 001 | 2 344 | 2 411 | |

| Fonds pour le logement abordable | 922 | 1 182 | 1 664 | 464 | -132 | 33 | |

| Fonds pour accélérer la construction de logements | 1 075 | 1 085 | 1 082 | 103 | 0 | 0 | |

| Programme de prêts pour la construction d'appartements | 179 | 417 | 573 | 515 | 523 | 29 | |

| Logement des Autochtones | 1 138 | 1 811 | 1 595 | 1 049 | 1 019 | 1 082 | |

| Mesures fiscales2,3 | 26 | 52 | 165 | 365 | 615 | 845 | |

| Autres program | 186 | 515 | 553 | 504 | 319 | 421 | |

| Depuis l'Énoncé de 2024 | 0 | -5 | -6 | -6 | -4 | -1 | |

| Bonifier le Fonds pour le logement abordable | 0 | 0 | 0 | 0 | 3 | 6 | |

Moins : Fonds affectés précédemment dans le cadre financier |

0 | -5 | -6 | -6 | -7 | -7 | |

| Budget de 2025 | 0 | 778 | 1 763 | 1 638 | 1 353 | 946 | |

| Lancement de Maisons Canada (sec. 3.1) | 0 | 898 | 1 880 | 1 755 | 1 470 | 1 062 | |

Moins : Fonds affectés précédemment dans le cadre financier |

0 | -120 | -118 | -117 | -117 | -116 | |

| Total – Scénario de référence | 32 225 | 43 170 | 48 500 | 48 070 | 50 627 | 50 280 | |

| Total – Depuis l'Énoncé de 2024 | -20 | 962 | 1 117 | 1 465 | 1 512 | 1 051 | |

| Total – Dans le budget de 2025 | 0 | 1 221 | 7 573 | 9 083 | 8 387 | 9 011 | |

| Moins : Examen exhaustif des dépenses | 0 | 0 | -532 | -606 | -876 | -720 | |

| Total des investissements en capitaux | 32 205 | 45 352 | 56 658 | 58 012 | 59 650 | 59 622 | |

| Total des investissements en capitaux (comptabilité de caisse) | 51 574 | 76 792 | 92 343 | 93 314 | 94 640 | 93 497 | |

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. Estimations du ministère des Finances Canada, d'après l'information transmise par les autres ministères. 1 Le coût financier comprend les paiements de transfert et une estimation des pertes de revenus liées à l'impôt sur le revenu des sociétés. 2 Le coût financier comprend une estimation des pertes de revenus liées à l'impôt sur le revenu des particuliers. 3 Le coût financier comprend une estimation des pertes de revenus liées à l'impôt sur le revenu des sociétés. |

|||||||

Données historiques

Dans le tableau A2.3, le Cadre de budgétisation des investissements en capital est appliqué de façon rétrospective sur les vingt dernières années. Ces données montrent les coûts financiers des programmes correspondant aux scénarios de référence dans le tableau A2.2 et de leurs prédécesseurs facilement identifiables. Par exemple, le programme des activités de recherche scientifique et de développement expérimental (RS&DE) appuie depuis plusieurs dizaines d'années la recherche et le développement dans le secteur privé, mais d'autres programmes d'investissement en capital sont plus récents, comme le Fonds stratégique pour l'innovation, qui regroupe plusieurs programmes antérieurs et qui a été remplacé par le Fonds de réponse stratégique. Dans les cas semblables, le tableau A2.3 comprend les programmes actuels et précédents.

| Transferts en capital | Incitatifs fiscaux axés sur le capital |

Amortissement des immobilisations fédérales | Recherche et développement du secteur privé | Mesures pour augmenter le parc de logements | Total | |

|---|---|---|---|---|---|---|

| 2005-2006 | 1 509 | 1 167 | 3 904 | 2 720 | 9 300 | |

| 2006-2007 | 1 691 | 1 118 | 3 807 | 2 825 | 9 441 | |

| 2007-2008 | 2 090 | 1 295 | 3 954 | 3 305 | 10 644 | |

| 2008-2009 | 2 448 | 816 | 4 176 | 3 290 | 10 730 | |

| 2009-2010 | 3 856 | 686 | 4 418 | 3 155 | 12 115 | |

| 2010-2011 | 3 848 | 905 | 4 756 | 3 068 | 12 577 | |

| 2011-2012 | 4 291 | 865 | 4 859 | 3 144 | 13 159 | |

| 2012-2013 | 4 484 | 890 | 5 184 | 3 319 | 13 877 | |

| 2013-2014 | 4 079 | 840 | 4 865 | 3 343 | 13 127 | |

| 2014-2015 | 3 609 | 755 | 5 090 | 2 606 | 12 060 | |

| 2015-2016 | 3 682 | 810 | 5 049 | 2 676 | 12 217 | |

| 2016-2017 | 3 740 | 825 | 5 168 | 2 725 | 293 | 12 751 |

| 2017-2018 | 4 424 | 1 315 | 5 261 | 2 846 | 358 | 14 204 |

| 2018-2019 | 9 703 | 1 030 | 5 643 | 2 836 | 194 | 19 406 |

| 2019-2020 | 8 433 | 5 490 | 5 790 | 3 271 | 574 | 23 559 |

| 2020-2021 | 10 602 | 4 315 | 5 969 | 3 306 | 1 659 | 25 852 |

| 2021-2022 | 10 691 | 3 905 | 5 514 | 3 846 | 2 323 | 26 280 |

| 2022-2023 | 12 516 | 4 130 | 5 644 | 4 206 | 1 899 | 28 395 |

| 2023-2024 | 13 207 | 3 575 | 5 633 | 4 256 | 4 008 | 30 679 |

| Nota – Les investissements en capital antérieurs correspondent aux dépenses réelles associées aux investissements en capital en cours et à leurs prédécesseurs facilement identifiables. En ce qui concerne les dépenses fiscales qui ne sont pas des charges aux fins des Comptes publics du Canada, les investissements en capital antérieurs représentent l'estimation la plus récente du coût financier selon le ministère des Finances Canada. | ||||||

Rétroaction de la page

- Date de modification :