Archivé - Aperçu de la situation économique

Sur cette page :

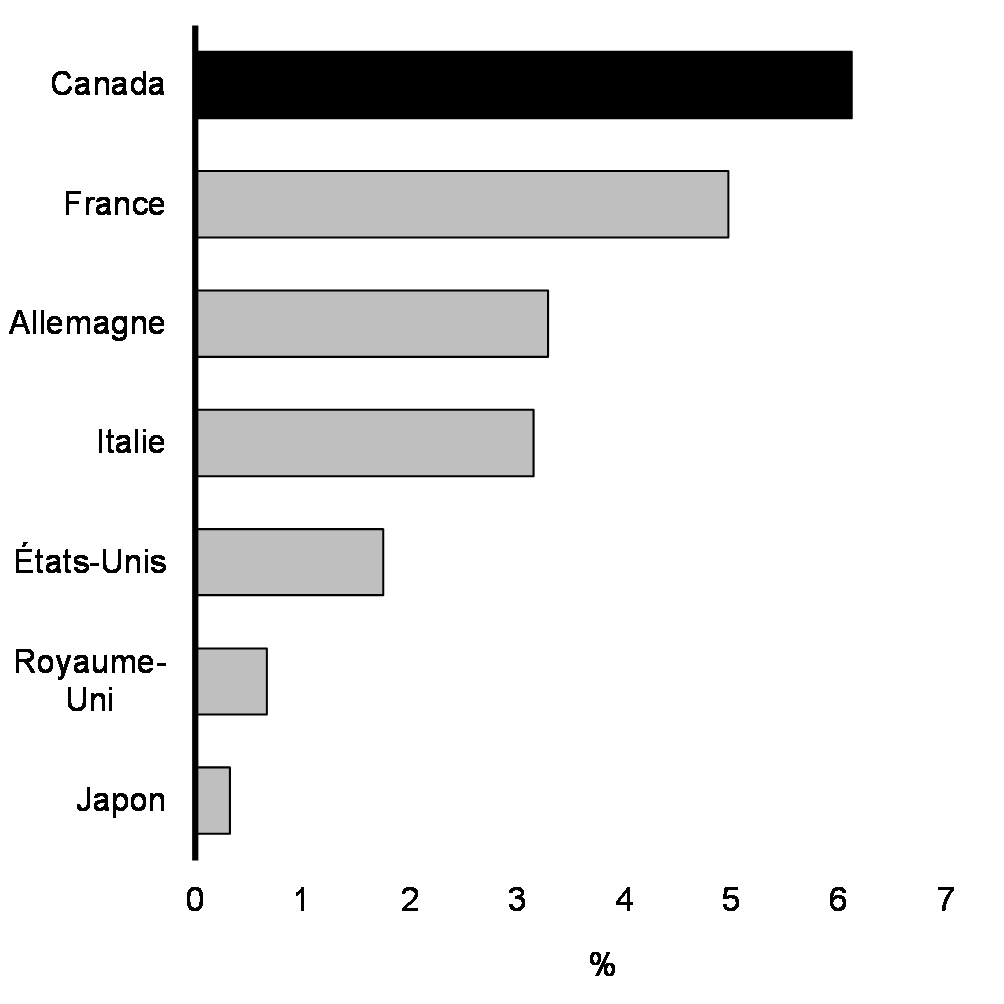

L'économie canadienne affiche des résultats qui dépassent les attentes. Malgré la hausse des taux d'intérêt, le Canada a évité la récession que certaines personnes avaient prédite. L'inflation est passée d'un sommet de 8,1 % en juin 2022 à 2,9 % en janvier, puis à 2,8 % en février 2024. Le marché du travail demeure vigoureux. On compte aujourd'hui au-delà de 1,1 million de travailleuses et de travailleurs de plus qu'avant la pandémie, ce qui représente la reprise de l'emploi la plus rapide des pays du G7 (graphique 1). Les salaires réels (salaires rajustés en fonction de l'inflation) sont à la hausse, ce qui veut dire que le pouvoir d'achat de la population canadienne s'est accru, en moyenne. Et l'économie canadienne est en croissance. Des données de Statistique Canada montrent que le PIB réel aux prix de base a progressé de 0,6 % en janvier (taux de croissance annualisé de 7,4 %), et des estimations provisoires portent à croire que la croissance s'élève à une croissance de 0,4 % pour février (taux de croissance annualisé de 4,9 %). Ces résultats donnent à penser que la croissance pour le premier trimestre de 2024 est sur la bonne voie pour atteindre environ 3,5 %.

Les prévisionnistes du secteur privé s'attendent à d'autres améliorations au cours de l'année à venir. D'ici la fin de 2024, ils prévoient une reprise de la croissance économique, une baisse des taux d'intérêt et une inflation qui diminuera à environ 2 %. Le Fonds monétaire international (FMI) et l'Organisation de coopération et de développement économiques (OCDE) prévoient que le Canada connaîtra la plus forte croissance économique du G7 en 2025.

Il n'en reste pas moins que des gens éprouvent des difficultés en raison du coût élevé de certains des éléments les plus importants affectant le coût de la vie, comme l'épicerie et le logement. Pour trop de Canadiennes et de Canadiens, le travail acharné n'est pas récompensé. Le gouvernement ne va pas les laisser pour compte. Il va permettre aux jeunes qui craignent de ne pas avoir le même niveau de vie que les générations précédentes d'exploiter pleinement leur potentiel. Les millénariaux constituent maintenant la génération la plus considérable, car depuis juillet 2023, ils sont plus nombreux que les baby-boomers. Le succès qu'ils obtiennent sur le marché du travail est un gage de prospérité pour le Canada. Pour assurer leur réussite, il faut stimuler l'innovation et accroître la productivité, ce qui fera augmenter les salaires et permettra de créer davantage de bons emplois. L'économie du pays pourra ainsi fonctionner à son plein potentiel.

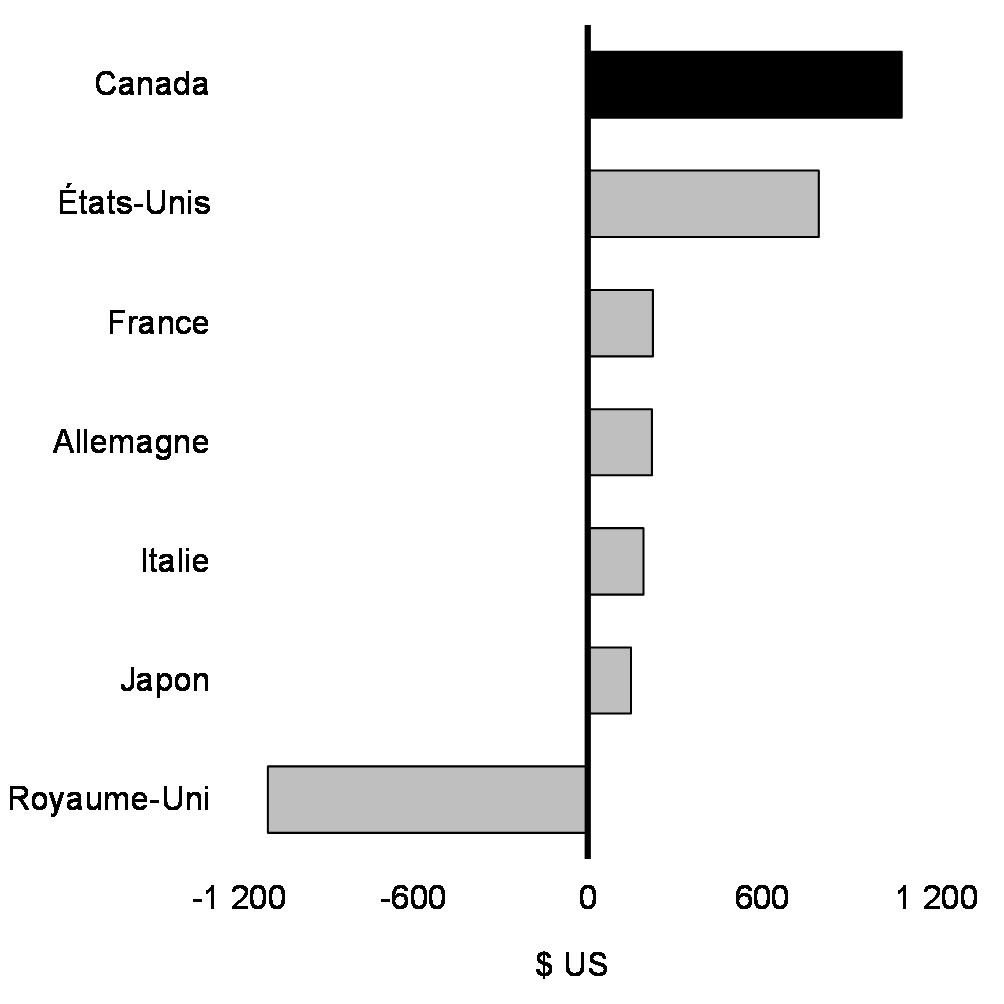

Les investissements continus, notamment dans l'Allocation canadienne pour enfants, le système de garde d'enfants abordable, la construction de logements, ainsi que la bonification des prestations et des pensions pour les personnes âgées, rendent la vie plus abordable au pays et améliorent l'accès au logement. Les investissements dans la croissance économique et la compétitivité donnent déjà des résultats. En effet, parmi tous les pays du G7, c'est le Canada qui a reçu le plus d'investissements directs étrangers par habitant au cours des trois premiers trimestres de 2023 (graphique 2).

Croissance de l'emploi depuis 2020, économies du G7

Transactions entrantes d'IDE par habitant, du T1 de 2023 au T3 de 2023, économies du G7

Étant donné les risques importants qui pèsent sur l'économie mondiale, une gestion économique et budgétaire prudente s'impose. L'inflation reste élevée dans de nombreuses régions du monde, et l'incertitude règne quant à la rapidité avec laquelle les taux d'intérêt peuvent être abaissés. Les conflits un peu partout sur la planète, y compris l'invasion à grande échelle de l'Ukraine par la Russie et les attaques que continuent de mener des insurgés contre le transport maritime en mer Rouge, engendrent des risques pour les prix des produits de base et les chaînes d'approvisionnement mondiales.

Le gouvernement fédéral aide la population canadienne, tout en maintenant les ratios de la dette nette au PIB et du déficit au PIB les plus bas du G7 et en préservant la viabilité budgétaire à long terme du Canada.

Le gouvernement s'emploie à accroître la capacité de l'économie canadienne afin d'ouvrir de nouvelles possibilités dès maintenant et pour les générations à venir. Le gouvernement aide à créer de bons emplois, à augmenter les revenus des personnes et à faire croître la classe moyenne. Le gouvernement cherche surtout à accélérer la croissance de la productivité et l'adoption de technologies propres et de l'intelligence artificielle (IA), de façon à faire du Canada un endroit concurrentiel où faire des affaires et à ouvrir les voies du succès pour les jeunes générations. Ce sont là les prochaines étapes visant à bâtir une économie qui fonctionne pour tout le monde, dans l'immédiat et dans l'avenir.

1. Évolution récente de l'économie

L'économie canadienne surpasse les attentes

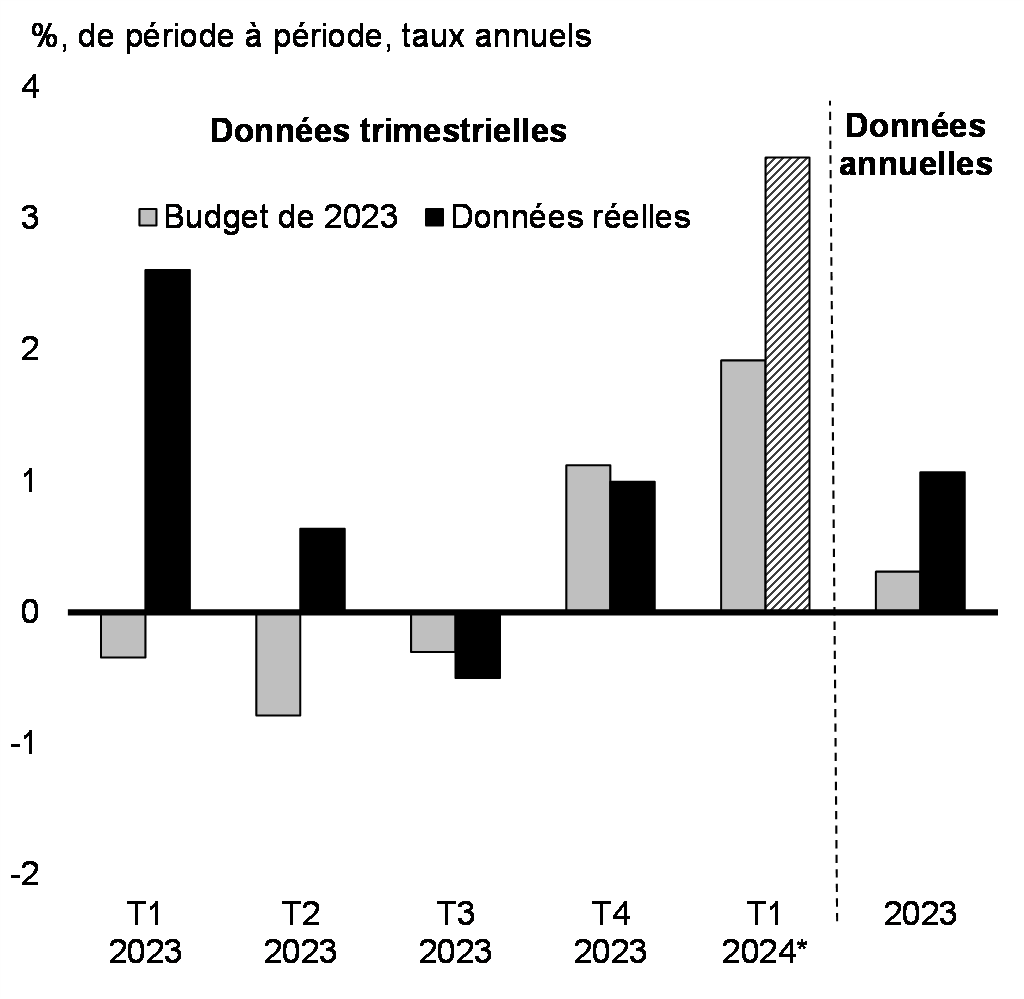

L'économie canadienne se trouve dans une meilleure posture que prévu. Sous l'effet des hausses rapides et considérables des taux d'intérêt pour juguler l'inflation, la croissance a ralenti, mais a néanmoins dépassé les attentes en 2023. Le Canada a évité la récession à laquelle s'attendaient de nombreux prévisionnistes (graphique 3). Le PIB réel a augmenté de 1,1 % en 2023, un résultat trois fois plus élevé que les prévisions du budget de 2023 (0,3 %).

L'économie canadienne est en croissance. En dépit de certains facteurs temporaires comme les grèves dans le secteur public québécois à la fin de 2023, le PIB réel a progressé à un taux annualisé de 1,0 % au quatrième trimestre. La forte demande mondiale d'exportations canadiennes et la demande résiliente de biens et services des ménages ont alimenté cette progression. Les indicateurs économiques sont aussi encourageants jusqu'ici en 2024. L'économie étant dynamisée par la levée des facteurs temporaires, le PIB réel a inscrit de solides gains en janvier (taux de croissance annualisé de 7,4 %) et, selon les données préliminaires, en février (taux de croissance annualisé de 4,9 %). Ces résultats donnent à penser que la croissance au cours du premier trimestre de 2024 est en bonne voie d'atteindre un taux annualisé d'environ 3,5 %. Au cours des derniers mois, la confiance des ménages et des petites entreprises s'est également améliorée.

Les solides facteurs économiques fondamentaux du Canada ont aidé l'économie à surmonter les répercussions des taux d'intérêt plus élevés. Ces solides facteurs fondamentaux comprennent les marchés du travail vigoureux qui donnent lieu à des hausses constantes des revenus pour les personnes qui travaillent, ainsi que les solides bilans des ménages et des entreprises.

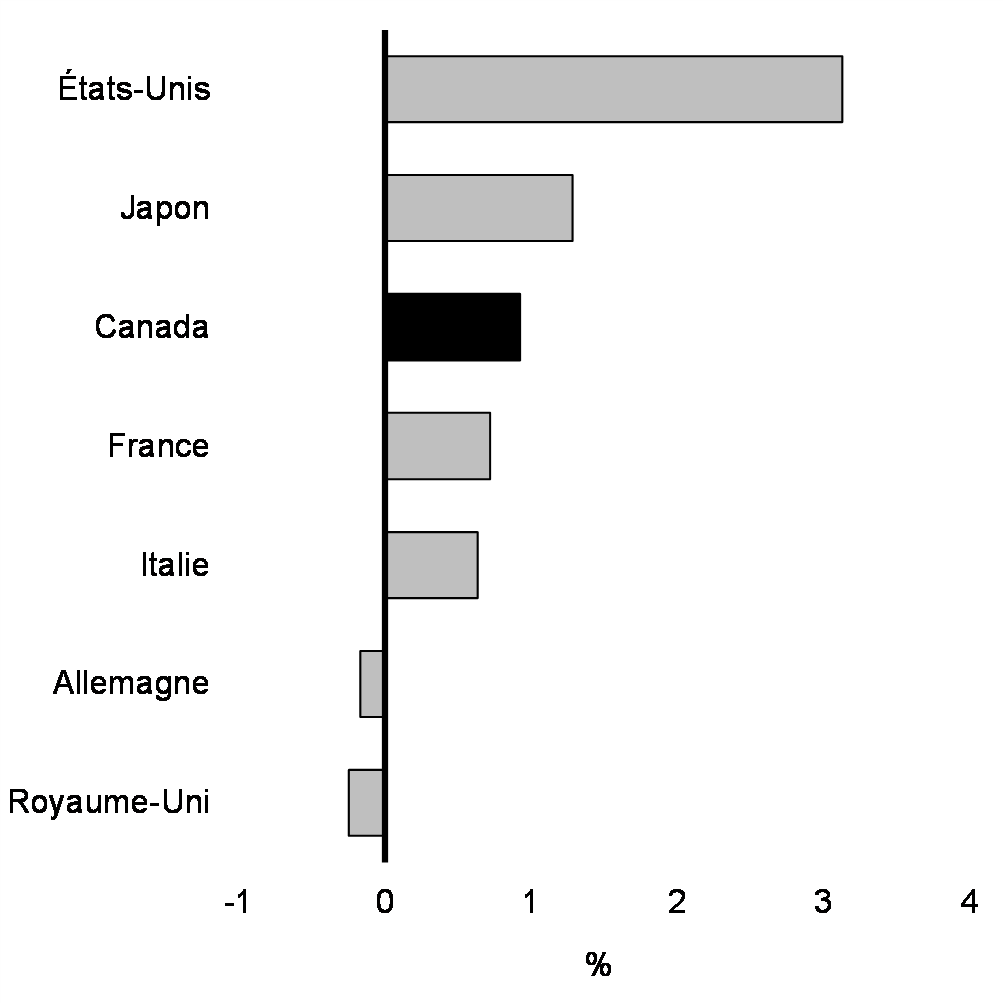

La vigueur surprenante de l'économie américaine a également contribué aux résultats meilleurs que prévu du Canada (graphique 4). La croissance aux États-Unis a largement dépassé les attentes, ce qui a entraîné une forte demande externe de biens et de services canadiens et favorisé les investissements directs étrangers au Canada, qui ont considérablement stimulé l'économie canadienne au cours de la dernière année.

Croissance du PIB réel par rapport aux prévisions du budget de 2023

Croissance du PIB réel, du T4 de 2022 au T4 de 2023, économies du G7

Des progrès importants pour ramener l'inflation à son taux cible

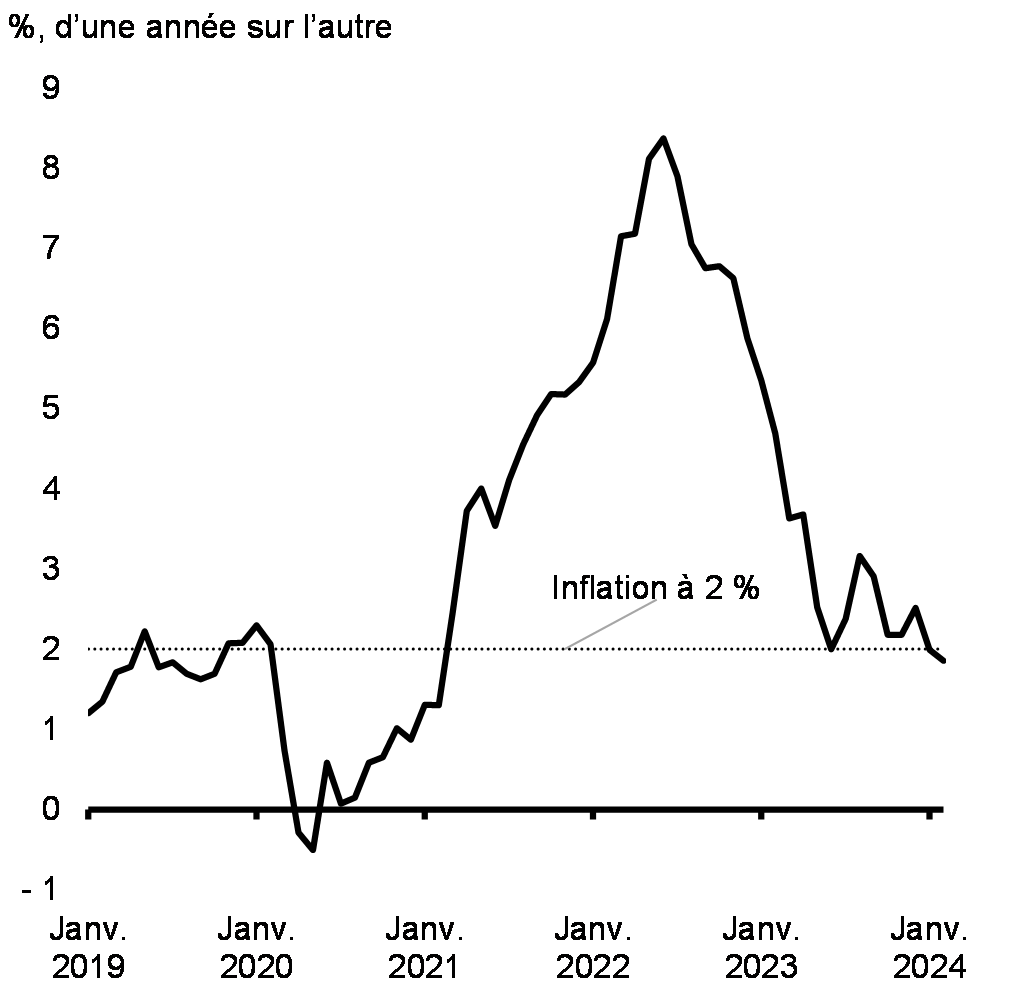

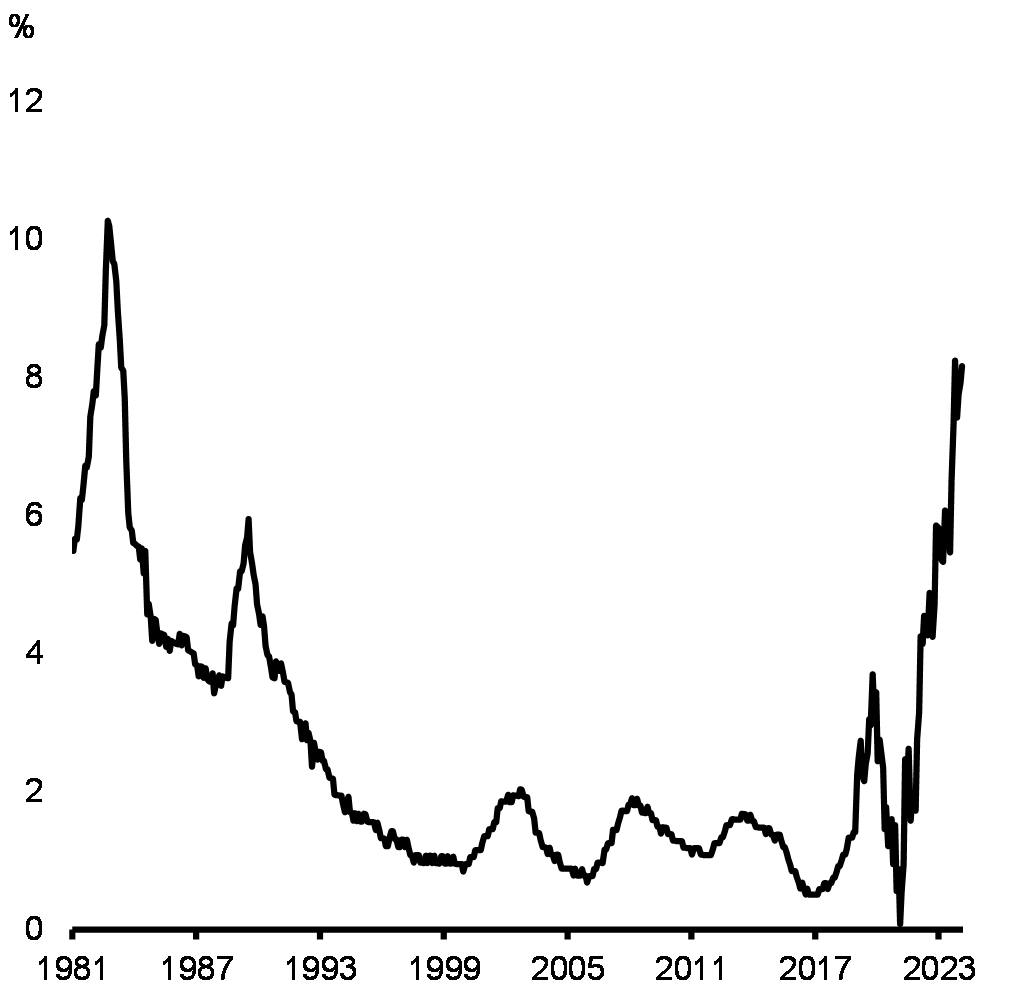

Alors que l'économie mondiale se remettait de la pandémie, l'inflation s'est imposée comme un grand défi pour elle. Cette inflation s'expliquait par de nombreux facteurs mondiaux, notamment les perturbations liées à la pandémie, la congestion des chaînes d'approvisionnement et la hausse de la demande mondiale de biens, ainsi que la flambée des prix mondiaux des produits de base à la suite de l'invasion illégale à grande échelle de l'Ukraine par la Russie. Depuis que les banques centrales du monde entier ont rapidement relevé les taux d'intérêt, l'inflation au Canada a baissé : elle est passée d'un sommet de 8,1 % en juin 2022 à 2,8 % en février 2024.

En réponse à la hausse de l'inflation, la Banque du Canada a augmenté rapidement son taux directeur de 4,75 points de pourcentage pour le faire passer à 5 % en juillet 2023, taux encore en vigueur aujourd'hui. Si l'inflation a considérablement diminué depuis le deuxième semestre de 2022, c'est également en grande partie en raison de la chute des prix de l'énergie et de l'atténuation des problèmes dans les chaînes d'approvisionnement mondiales.

Aujourd'hui, l'inflation se situe dans la fourchette cible de la Banque du Canada de 1 % à 3 %, et ce, depuis les deux derniers mois. Il s'agit de progrès importants dans la lutte contre l'inflation pour la population canadienne. Les progrès dans la lutte contre l'inflation demeurent inégaux, surtout en ce qui concerne l'inflation des prix du logement, en raison de la hausse du coût de l'intérêt hypothécaire (graphique 5). Les prévisionnistes du secteur privé s'attendent à ce que l'inflation reste à environ 3 % tout au long du premier semestre de 2024, puis diminue graduellement pour atteindre près de 2 % à la fin de l'année (graphique 6).

Malgré les récentes baisses de l'inflation, certains des principaux coûts des ménages canadiens, comme l'épicerie et le logement, demeurent élevés. Afin de relever ces défis à long terme, il faut des politiques ciblées pour régler les problèmes structurels sous-jacents à l'origine du coût élevé des biens de première nécessité pour la population. Il s'agit là d'une grande priorité du budget de 2024.

En ce qui concerne le prix des aliments à l'épicerie, l'inflation est passée d'un sommet de 11,4 % en janvier 2023 à 2,4 % en février 2024. Pendant ce mois, les prix des aliments ont augmenté plus lentement que l'inflation globale pour la première fois depuis l'automne 2021. Toutefois, les prix des aliments sont toujours en hausse de 19 % dans l'ensemble depuis octobre 2021. Pour aider les personnes à faire face aux coûts des aliments, le gouvernement fournira des allègements ciblés pour étendre la portée des programmes d'alimentation scolaire à tout le pays. Le gouvernement poursuit ses travaux visant à renforcer la concurrence dans le secteur de l'épicerie pour offrir plus de choix à la population canadienne et aider à stabiliser les prix. Pour ce faire, il y a eu une réforme de la loi sur la concurrence et le Bureau de la concurrence a obtenu plus de pouvoirs. Ce dernier est chargé d'appliquer la loi sur la concurrence pour mettre un frein aux pratiques déloyales qui font grimper les prix.

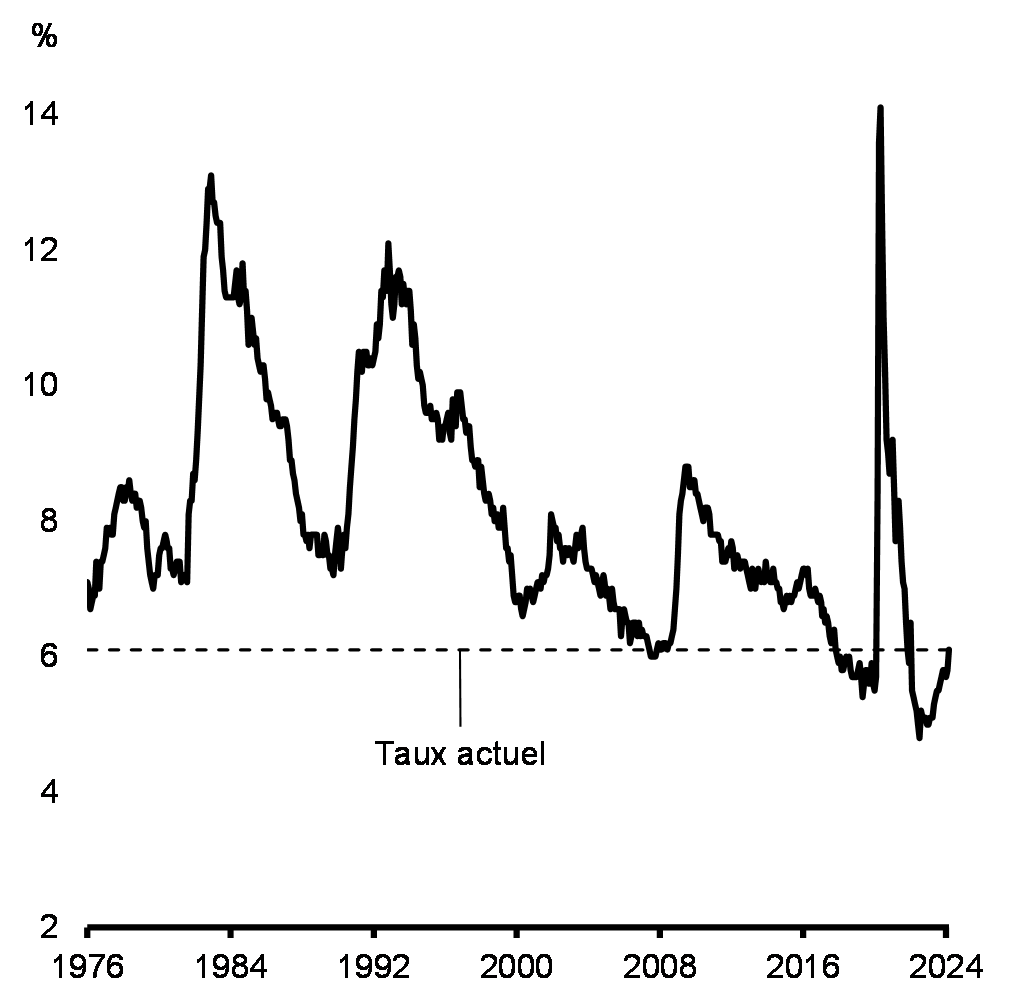

Le coût du logement est également élevé. L'inflation des loyers s'est établie à 6,4 % en moyenne en 2023 et, à 8,2 % en février, elle reste trop élevée au pays (graphique 7). Le coût de l'intérêt hypothécaire a également augmenté fortement. Bien des personnes qui doivent renouveler leur hypothèque cette année ou l'an prochain verront leur paiement mensuel moyen augmenter considérablement.

Le Canada est depuis longtemps aux prises avec une pénurie de logements. La construction des habitations nécessaires pour rétablir l'accès au logement à prix abordable exigera donc un vaste effort national, sous la conduite du gouvernement fédéral.

Inflation excluant le coût de l'intérêt hypothécaire

Perspectives de l'inflation de l'indice des prix à la consommation

Aujourd'hui, pour trop de personnes au Canada, que ce soit dans les grandes villes ou les petites localités, le rêve de devenir propriétaire semble hors de portée et, compte tenu du coût élevé du loyer, il est difficile de trouver un logement abordable.

Si se loger au Canada coûte de plus en plus cher, c'est en raison d'un problème de longue date : l'offre de nouveaux logements est insuffisante pour répondre à la demande croissante. Pendant des décennies, la construction de nouvelles habitations a été entravée par des obstacles structurels bien établis, y compris des restrictions de zonage, de longs processus d'autorisation et la pénurie de main-d'œuvre qualifiée. Résultat : les taux d'inoccupation ont chuté, ce qui a fait augmenter les prix des logements et les loyers. Récemment, l'augmentation rapide de la population a stimulé la demande de logements et ajouté aux pressions exercées sur la capacité du Canada d'accueillir de manière appropriée ces nouvelles personnes.

Les pressions exercées sur le marché locatif, en particulier, se sont intensifiées au cours de l'année écoulée. Cette situation s'explique par la forte demande sous-jacente entraînée par l'inaccessibilité de la propriété, qui contraint des ménages à rester plus longtemps sur le marché locatif. À l'échelle nationale, le coût du loyer a augmenté de 8,2 % par rapport à l'année précédente, sa hausse la plus rapide depuis le début des années 1980 (graphique 7). Les pressions sont généralisées partout au pays et témoignent du resserrement exceptionnel du marché locatif. En effet, le taux d'inoccupation sur le marché locatif a chuté à seulement 1,5 % en 2023, le taux le plus bas depuis au moins 1988.

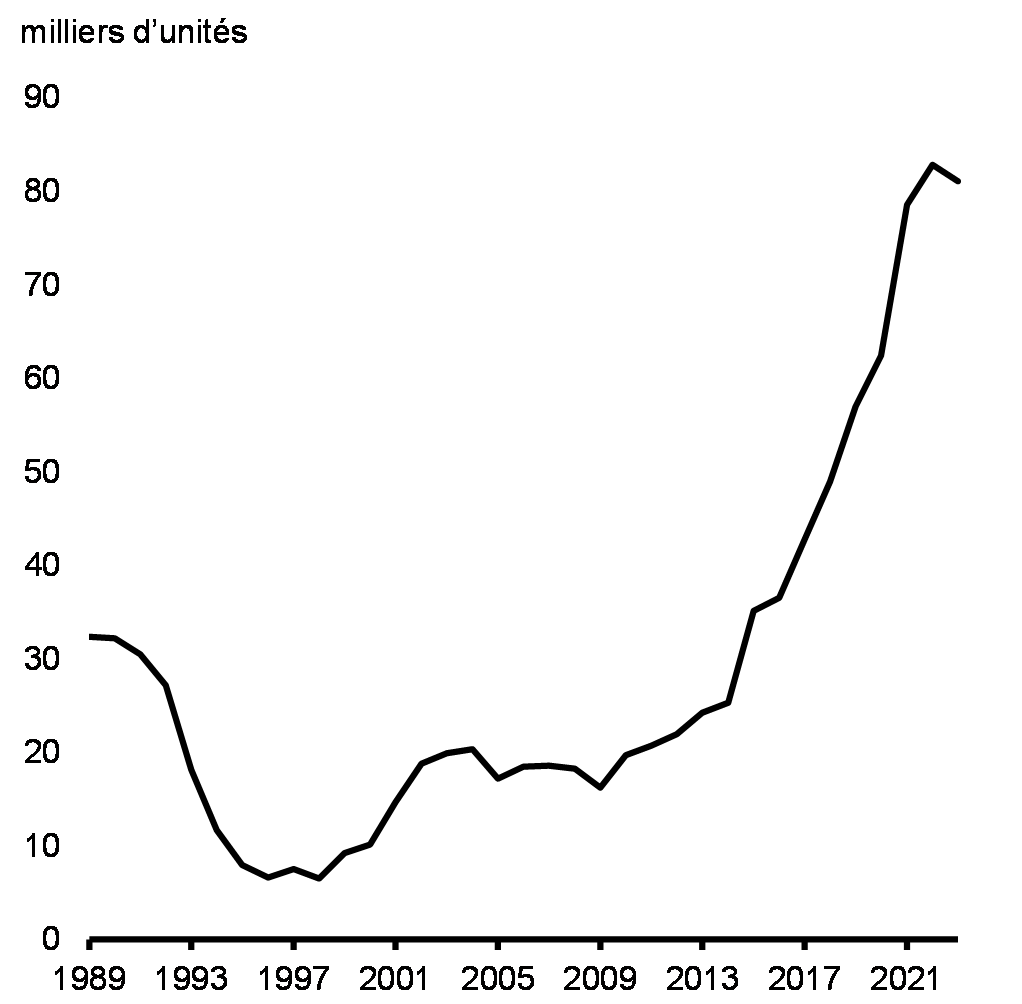

Afin de rendre à nouveau le logement abordable au Canada, il faut augmenter considérablement et de façon soutenue l'offre de nouveaux logements. Pour relancer la construction de logements dans tout le pays, le gouvernement fédéral accroît les investissements, cherche à attirer et à maintenir en poste du personnel de la construction et réduit les formalités administratives. Les effets de ces investissements se font sentir, notamment dans le marché locatif, où la construction de logements destinés à la location s'accélère bien au-dessus des niveaux antérieurs (graphique 8).

Dans le budget de 2024, le gouvernement annonce également des mesures supplémentaires en vue de réduire les obstacles qui entravent la construction de nouveaux logements par les constructeurs, à construire des logements abordables, à fournir un toit aux personnes qui n'en ont pas, et à permettre plus facilement d'être propriétaire ou locataire.

Inflation du loyer d'une année sur l'autre selon l'IPC

Mises en chantier de logements construits expressément pour la location

Des salaires plus élevés sur le marché du travail

Le fait d'avoir un bon emploi a une influence inégalée sur le bien-être personnel et la prospérité des gens. Malgré le ralentissement économique et la hausse des taux d'intérêt, le marché du travail est resté vigoureux. Le taux de chômage, à 6,1 %, est faible par rapport aux normes historiques (graphique 9). L'embauche a ralenti et le nombre de postes vacants a diminué au cours des derniers mois, sans toutefois donner lieu à des mises à pied importantes. La forte croissance démographique et la participation historiquement élevée des personnes en âge de travailler, particulièrement chez les femmes, ont aidé les entreprises à pourvoir un nombre record de postes vacants. Appuyées par le nouveau système pancanadien de services d'apprentissage et de garde des jeunes enfants, plus de femmes que jamais participent à la population active.

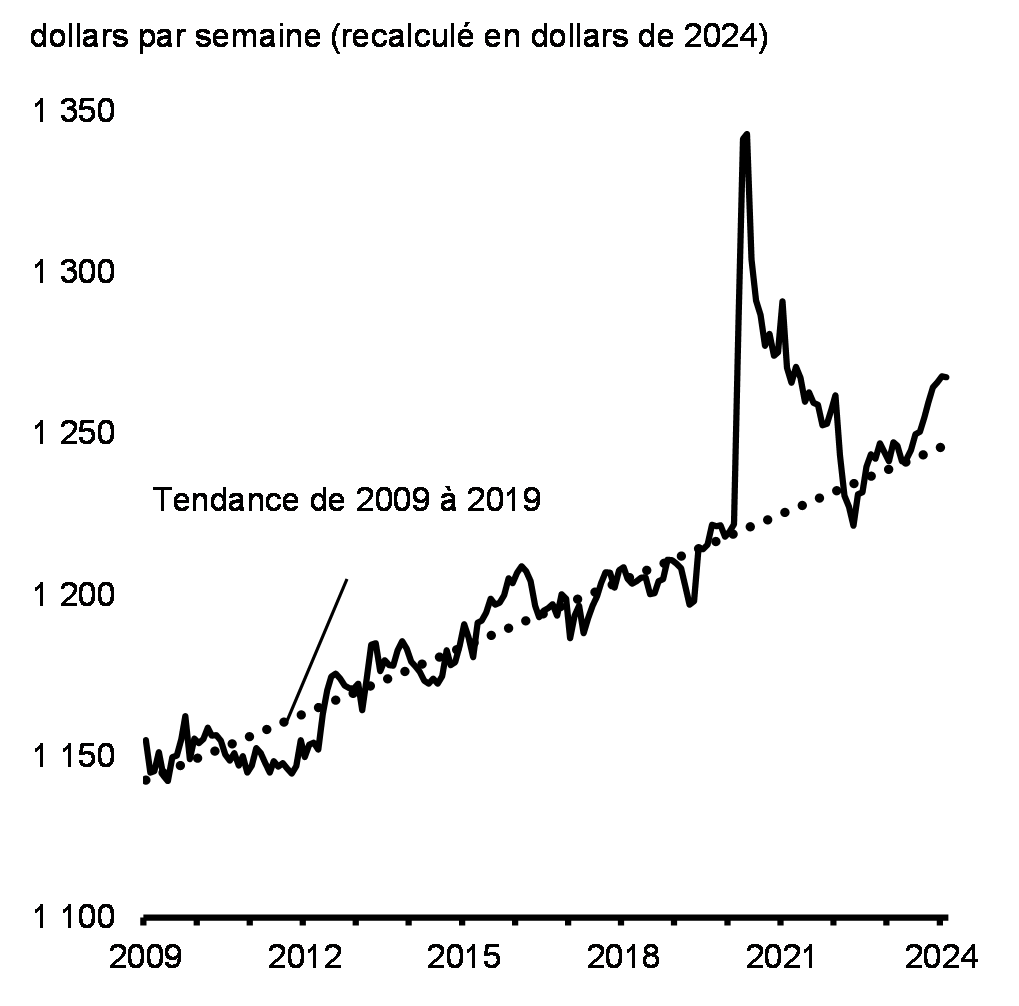

Le dynamisme du marché du travail a aussi une incidence sur le coût de la vie. La croissance des salaires dépasse l'inflation depuis maintenant 13 mois. En général, les salaires réels (les salaires après la prise en compte de l'inflation) sont maintenant plus élevés qu'ils ne l'étaient immédiatement avant la pandémie, un signe positif que le pouvoir d'achat de la population canadienne s'est renforcé malgré les difficultés économiques mondiales. Dans l'ensemble, la rémunération hebdomadaire moyenne réelle a augmenté de 4,6 % depuis 2019 (graphique 10). Par conséquent, au cours d'une année, la personne qui gagne un salaire hebdomadaire moyen de 1 270 $ (avant impôt) aujourd'hui peut se permettre le même panier de biens et de services qu'en 2019 et avoir 2 900 $ de plus à mettre de côté ou à dépenser à la fin de l'année. En outre, la richesse moyenne des ménages après inflation a augmenté de 8,9 % de 2019 à 2023. Il est important de noter que ces augmentations ont été généralisées dans l'ensemble des catégories de revenu.

Désormais, il faudra de toute urgence accroître la productivité pour faire croître l'économie canadienne. Maintenant que la rémunération hebdomadaire moyenne réelle dépasse les tendances observées de 2009 à 2019, il s'agira d'accroître la capacité de production de l'économie canadienne pour pouvoir relever encore le niveau de vie. Un objectif du budget de 2024 consiste à investir dans la productivité et la croissance.

Taux de chômage

Rémunération hebdomadaire réelle

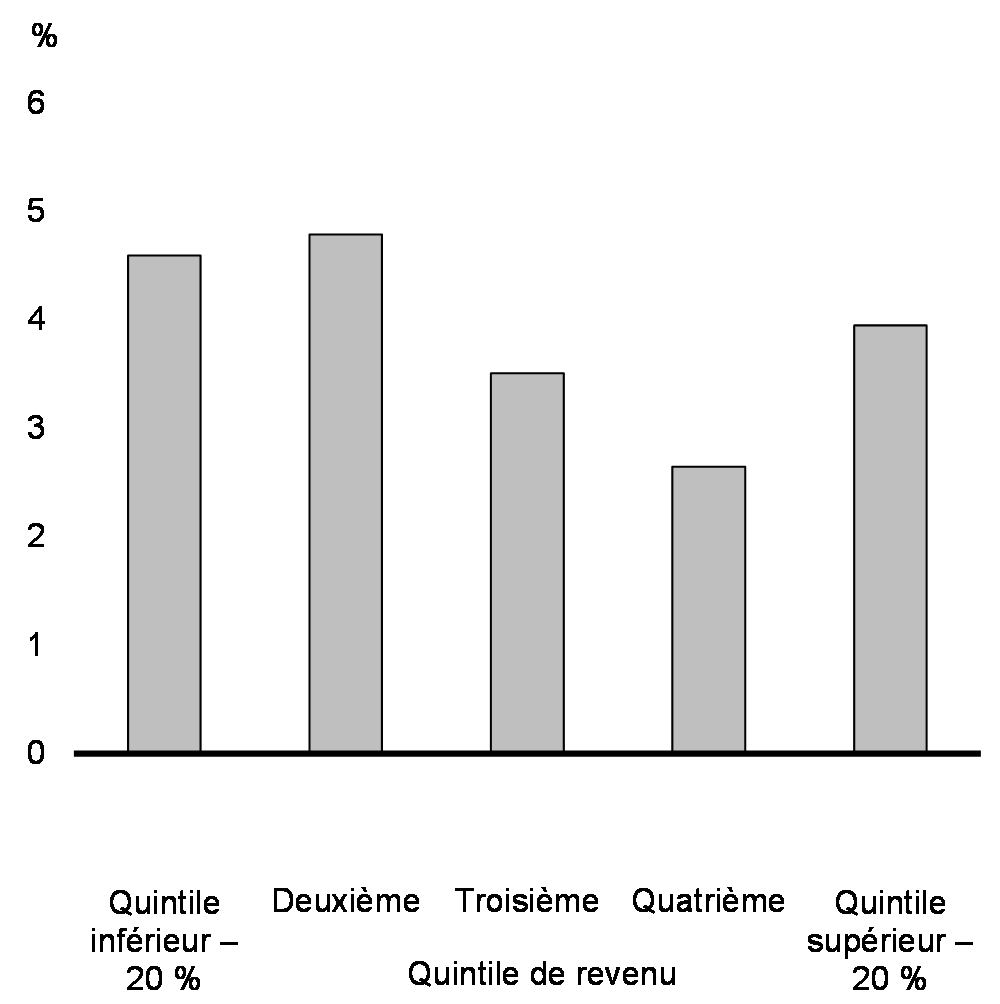

Même compte tenu de l'inflation, les revenus des ménages canadiens sont plus élevés qu'avant la pandémie. Cette hausse s'explique par la vigueur du marché du travail qui a fait augmenter les revenus d'emploi. Depuis la fin de 2019, la rémunération hebdomadaire moyenne réelle a augmenté dans toutes les catégories de revenu, et la hausse a été particulièrement importante (de plus de 4,6 %) dans les groupes à faible revenu (graphique 11).

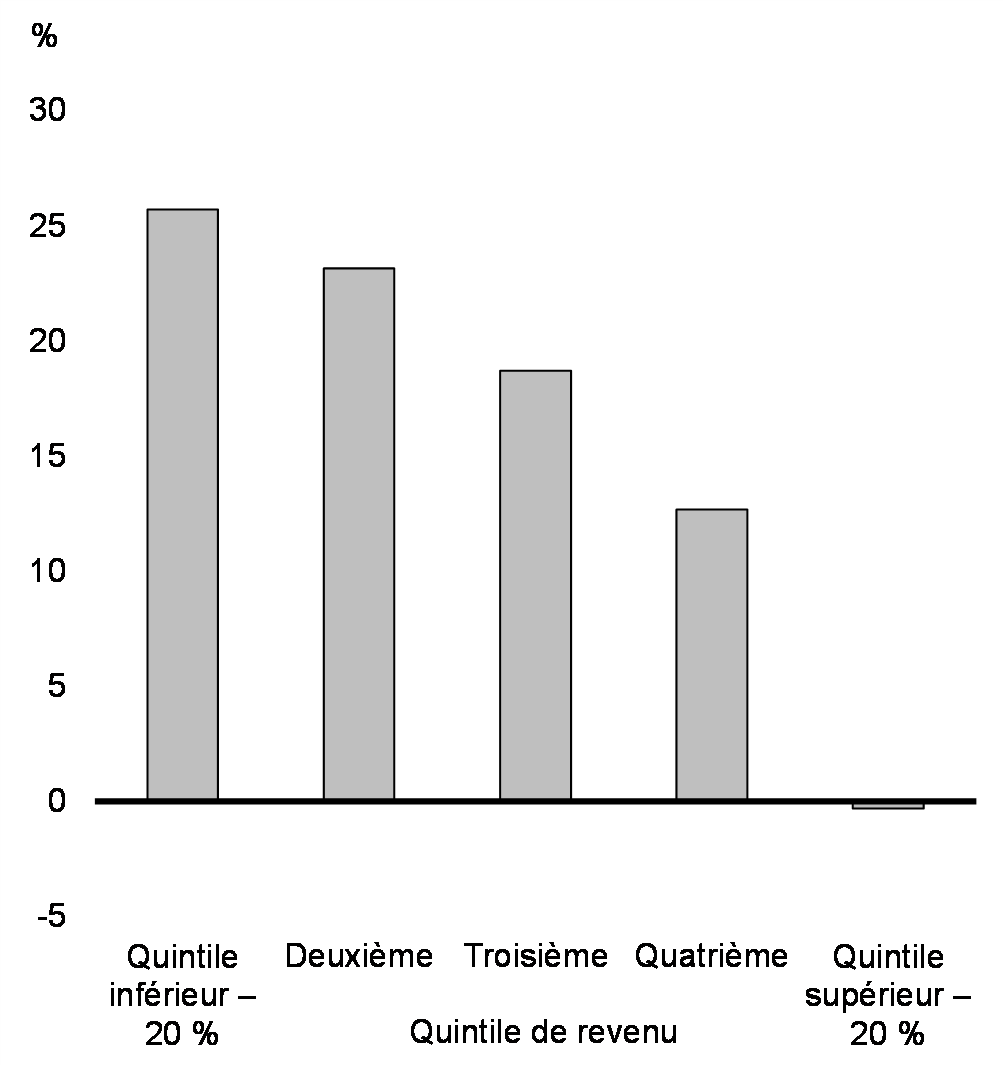

La hausse des revenus a favorisé l'épargne au pays. L'épargne combinée à la montée du prix des actifs a fait considérablement augmenter la richesse réelle des ménages (graphique 12). Comme dans le cas de la rémunération, les gains réalisés au chapitre de la richesse ont été généralisés dans l'ensemble de la répartition des revenus, et la croissance la plus rapide a été observée dans la catégorie de revenu inférieure (dans tous les groupes d'âge). Ces gains dans les revenus et la richesse rajustés en fonction de l'inflation montrent que la forte reprise économique du Canada a profité de façon disproportionnée aux ménages des quintiles de revenu les plus faibles, qui ont accru leur part de la richesse au Canada.

Hausse de la rémunération hebdomadaire moyenne rajustée en fonction de l'inflation depuis le T4 de 2019, par quintile de revenu

Augmentation de la richesse des ménages rajustée en fonction de l'inflation depuis le T4 de 2019, par quintile de revenu

Réaliser le plein potentiel économique du Canada

Le Canada peine à stimuler la croissance de sa productivité, c'est-à-dire le revenu supplémentaire qu'il est possible de tirer de chaque heure travaillée. Il en découle un écart de productivité de longue date, notamment par rapport aux États-Unis. D'un point de vue économique, il est essentiel de parvenir à accroître la capacité de production de l'économie canadienne et à régler les problèmes de productivité du Canada. La croissance de la productivité est cruciale pour rendre l'économie canadienne plus forte, résiliente et compétitive et rehausser le niveau de vie de la population. Pour réaliser tout le potentiel économique du Canada, il faut renforcer la confiance des entreprises pour qu'elles fassent les investissements nécessaires en vue d'améliorer la productivité, et de suivre le rythme des marchés en évolution rapide et des besoins d'une économie en transition vers la carboneutralité.

Le gouvernement a réalisé des investissements importants pour favoriser un environnement où les entreprises se sentent en confiance pour investir. Ces politiques comprennent des investissements dans les soins de santé, l'apprentissage et la garde des jeunes enfants, une meilleure intégration des personnes nouvellement arrivées, une augmentation de l'offre de logements et génèrent des investissements historiques dans la transition vers la carboneutralité. Ces investissements visent à permettre aux gens de demeurer en santé et de contribuer pleinement au marché du travail. Des signes révèlent déjà que ces politiques ont commencé à porter leurs fruits.

Des services de garde des jeunes enfants abordables ont aidé à pousser le taux de participation à la population active des femmes dans la force de l'âge à un niveau record de 85,7 % en septembre 2023, par rapport à seulement 77,4 % aux États-Unis.

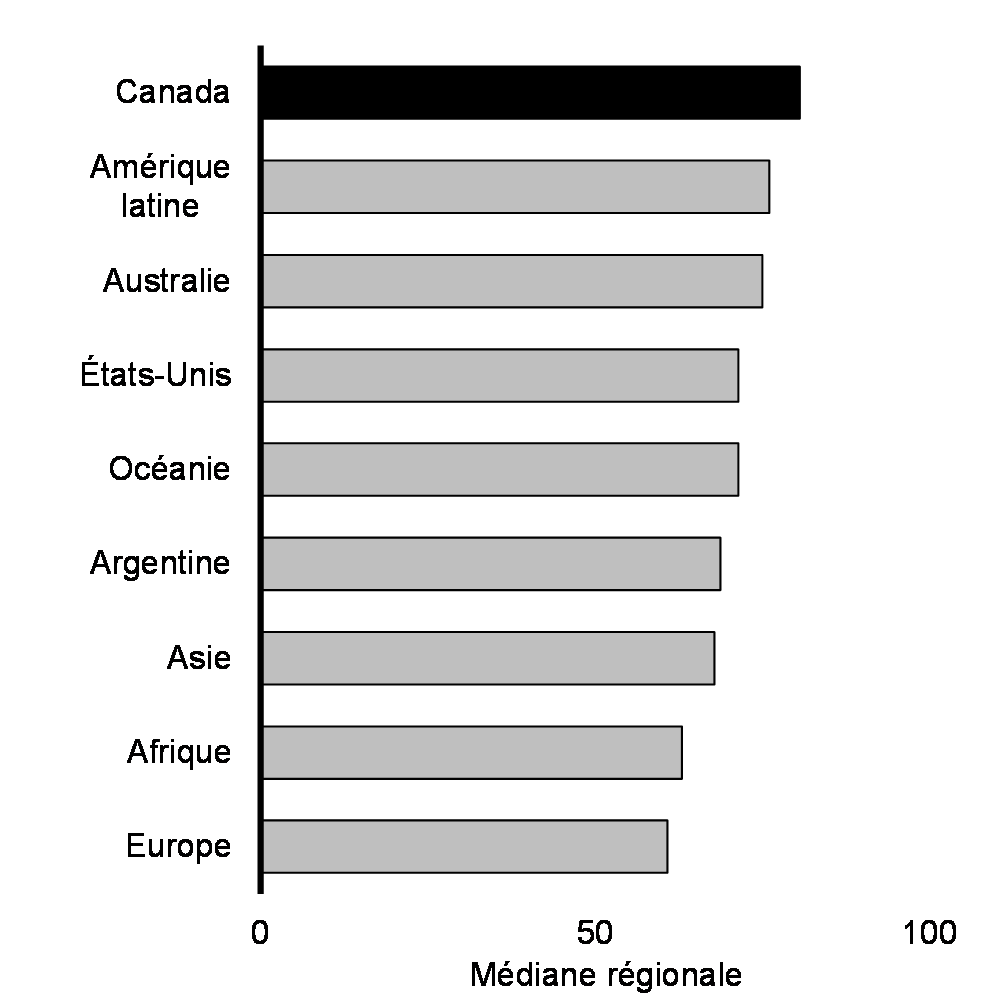

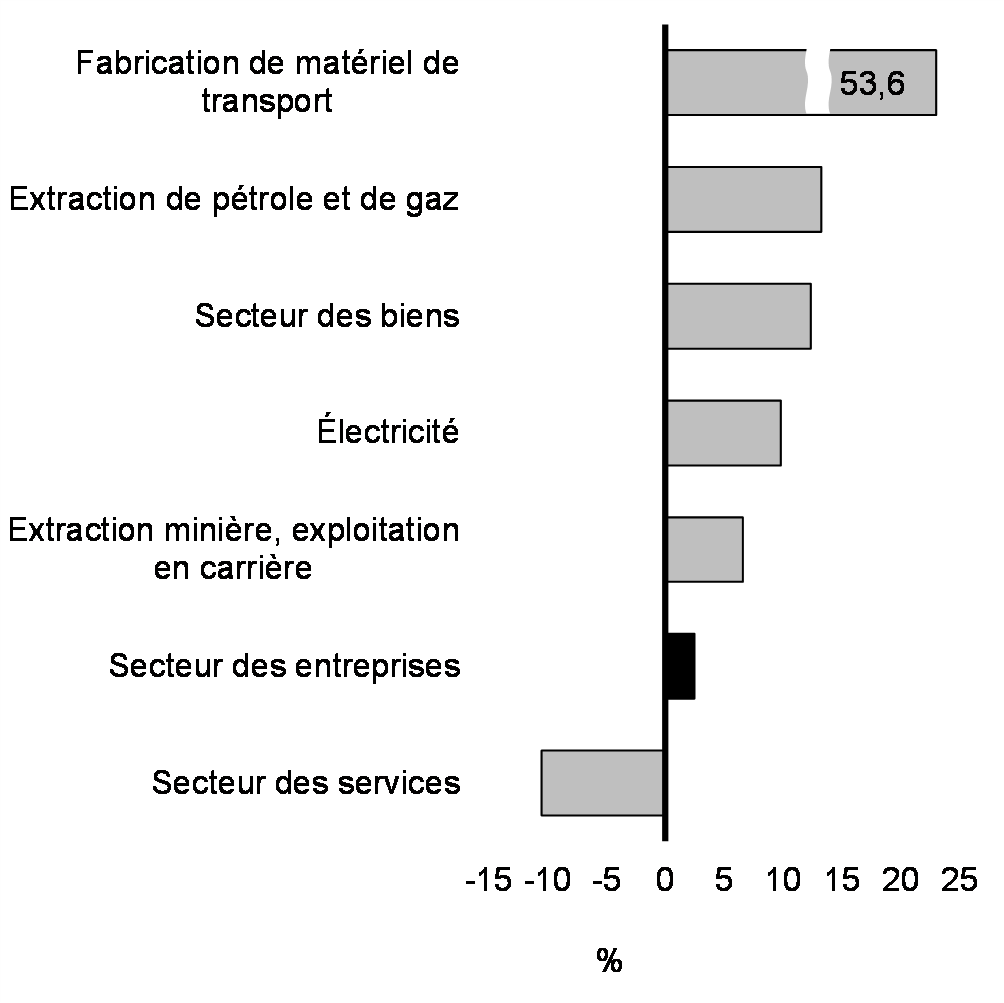

Les investissements carboneutres faits au pays ont incité BloomBergNEF à classer le Canada au premier rang mondial pour ce qui est du potentiel des chaînes d'approvisionnement des véhicules électriques, devant la Chine, qui était auparavant en tête, et les États-Unis. Le Canada est reconnu pour ses réserves de minéraux critiques de calibre mondial, dont le potentiel minier se classe au premier rang selon des entreprises internationales du secteur (graphique 13). À la lumière de cet avantage, des entreprises des industries essentielles à la transition vers la carboneutralité font déjà de gros investissements au Canada, une tendance qui devrait se poursuivre au cours des prochaines années (graphique 14). Le secteur pétrolier et gazier du Canada devrait également investir pour améliorer sa compétitivité et tirer parti du projet d'agrandissement du réseau Trans Mountain qui devrait être mis en œuvre en mai. La capacité supplémentaire de transport des exportations fournie par le jumelage de l'oléoduc actuel aidera le secteur à acheminer plus facilement les produits vers les marchés mondiaux, ce qui permettra d'établir de meilleurs prix pour le pétrole brut canadien.

Indice du potentiel minier selon les pratiques exemplaires

Croissance des dépenses en immobilisations réelles selon les perspectives pour 2024 par rapport à 2022 dans certaines industries

Le Canada est l'une des économies les mieux placées pour devenir un pôle mondial de la fabrication de véhicules électriques et de batteries, compte tenu de l'abondance de métaux critiques au pays, du savoir-faire canadien dans les chaînes d'approvisionnement du secteur de l'automobile et de son étroite intégration avec l'économie américaine, où la demande devrait continuer de croître. Ces atouts ont conduit de nombreuses entreprises multinationales à annoncer des investissements considérables dans des usines de fabrication de batteries au Canada.

Afin de saisir les possibilités d'investissement offertes par l'économie propre mondiale, le gouvernement met en œuvre, en priorité, six importants crédits d'impôt à l'investissement dans l'économie, qui représentent 93 milliards de dollars en incitatifs fédéraux. Ces incitatifs fourniront aux entreprises la certitude dont elles ont besoin pour investir au Canada dans une gamme de technologies visant à appuyer la transition vers la carboneutralité : captage, utilisation et stockage du carbone; adoption de technologies propres; hydrogène propre; fabrication de technologies propres; électricité propre et chaînes d'approvisionnement des véhicules électriques, une nouveauté du budget de 2024. En tant que pierre angulaire des incitatifs offerts par le gouvernement, les importants crédits d'impôt à l'investissement dans l'économie permettront d'attirer des investissements privés, de faire croître l'économie canadienne et de créer des emplois bien rémunérés. En prévision de ces crédits, de nouveaux grands projets ont déjà été lancés partout au pays.

L'historique stabilité macroéconomique du Canada est un élément essentiel favorisant la croissance économique et les investissements. Le fait que le gouvernement fédéral assure la viabilité des finances publiques, malgré la pression exercée par le vieillissement de la population sur les finances du Canada et des autres pays, est assurément rassurant pour les investisseurs canadiens et étrangers. La viabilité des finances publiques fédérales soutient également les cotes de crédit des entreprises du secteur privé ainsi que des autres ordres de gouvernement.

Même si le Canada a de nombreux avantages économiques, notamment une main-d'œuvre très instruite, un large accès aux marchés mondiaux et un régime démocratique stable, il doit exploiter au maximum son potentiel. Le Canada doit maintenir son environnement favorable aux entreprises et à l'innovation, qui facilite les décisions d'investissement et d'expansion. Pour ce faire, il faut déployer des efforts soutenus afin d'aider les entreprises à saisir de nouvelles occasions et à tirer parti des capacités de recherche de calibre mondial du Canada pour réaliser de nouvelles avancées technologiques. Il faut aussi veiller à offrir aux entreprises des mesures adéquates pour les encourager à investir dans la transition du Canada vers la carboneutralité, que ces investissements proviennent du Canada ou de l'étranger, afin qu'elles puissent créer de bons emplois au pays, aujourd'hui et demain.

Ces mesures stratégiques, combinées aux efforts que le gouvernement déploie pour permettre à tout le monde d'accéder à la classe moyenne, sont essentielles pour faire augmenter le niveau de vie à long terme.

Ces deux dernières années ont été marquées par une forte augmentation temporaire de l'immigration, particulièrement à l'égard du nombre de résidentes et de résidents temporaires. Il s'agit là d'un facteur qui a contribué au récent déclin du PIB par habitant. Le gouvernement a récemment annoncé qu'il allait réduire à 5 % la proportion des personnes résidentes temporaires dans la population totale au cours des trois prochaines années. Cela représente environ 600 000 personnes de moins que le nombre de personnes actuel, ce qui se traduira par une pression beaucoup moins forte sur les marchés du logement.

Étant donné que les personnes nouvellement arrivées ont généralement des revenus inférieurs à la moyenne canadienne à leur arrivée, la forte augmentation ponctuelle du nombre de ces personnes a eu une incidence sur le revenu moyen et la productivité à court terme. Il ne faut pas en conclure à tort que la situation des personnes qui sont déjà au pays s'aggrave. Au fil du temps, cet effet de composition disparaîtra à mesure que les personnes nouvellement arrivées s'intégreront dans l'économie.

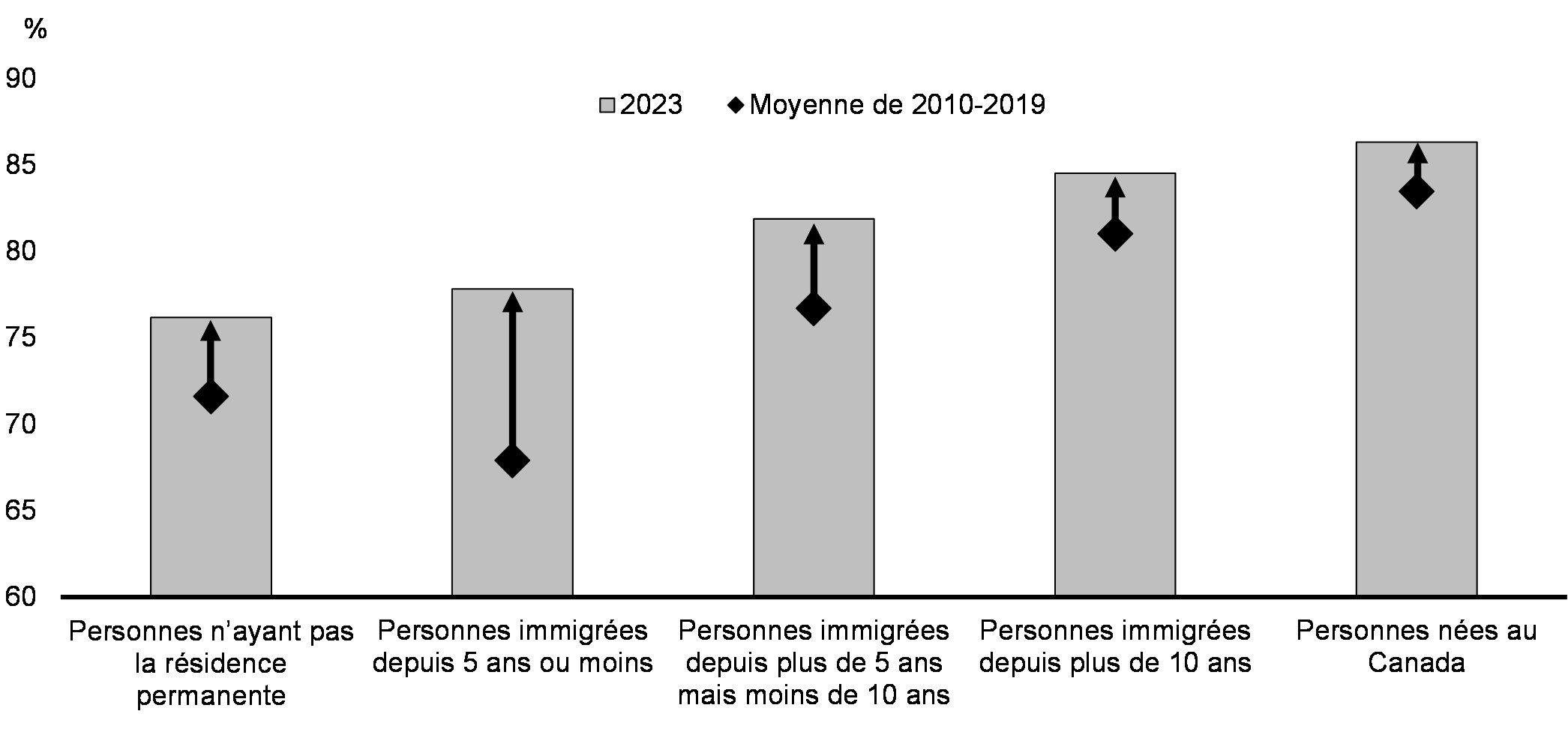

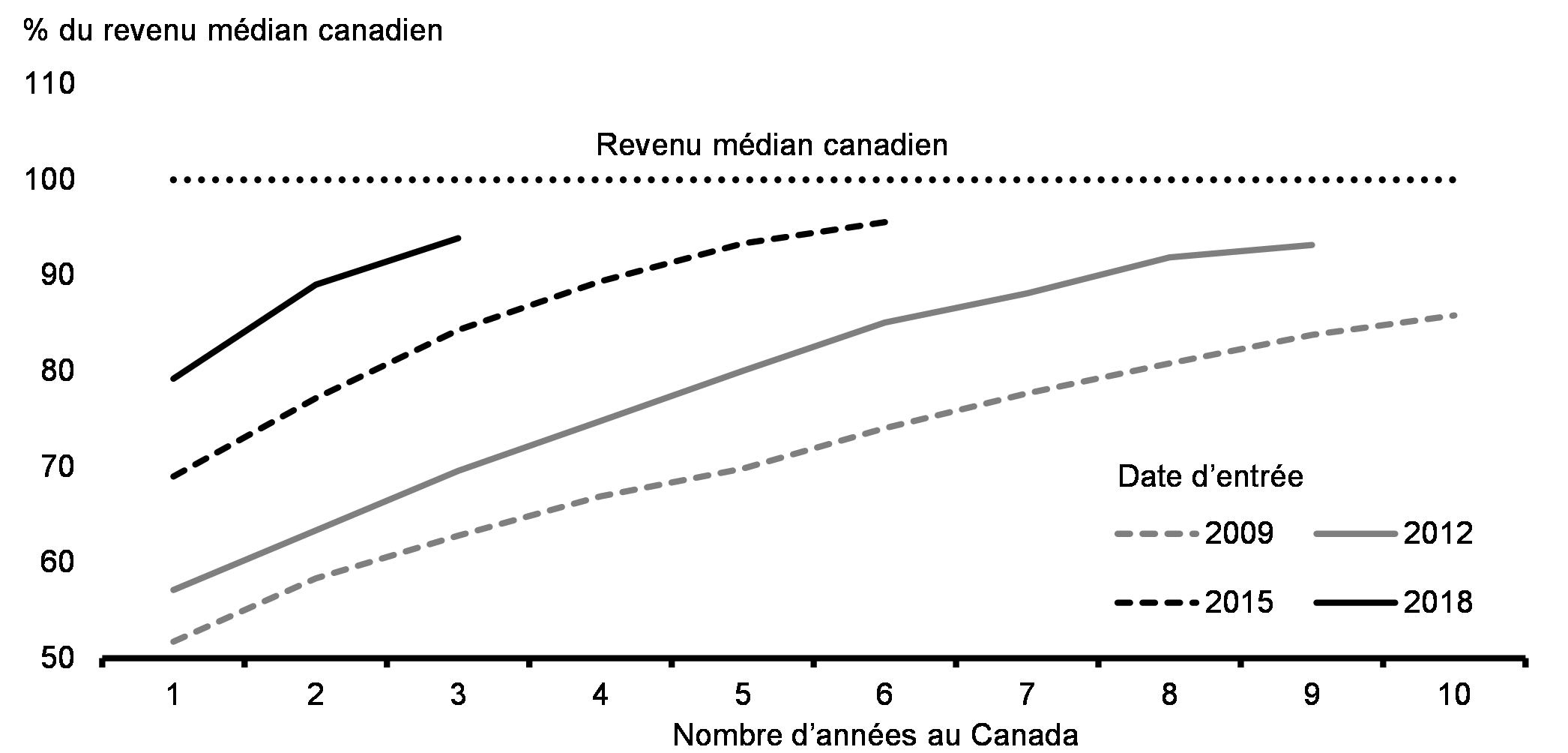

Au cours des dernières années, les personnes nouvellement arrivées au Canada ont constamment amélioré leur intégration au marché du travail. En effet, les écarts de revenus initiaux diminuent à chaque vague de personnes nouvellement arrivées. L'examen particulier des résultats de la catégorie des immigrants économiques au cours de la dernière période de dix ans révèle qu'il leur a fallu six ans pour atteindre le revenu médian canadien. À la fin de la décennie qui a suivi leur arrivée, ces personnes ont dépassé le revenu médian canadien de près de 10 %.

Même si l'économie a été résiliente, la croissance au Canada a ralenti dans le contexte de la forte inflation et des taux d'intérêt élevés, comme partout dans le monde. En 2015, le choc des prix du pétrole a entraîné une baisse temporaire du PIB par habitant de 1 %, qui a été récupérée deux ans plus tard.

Par conséquent, le gouvernement s'attend à ce que le PIB par habitant se rétablisse, à mesure que les personnes nouvellement arrivées s'intégreront davantage au marché du travail canadien et que l'augmentation de l'immigration après la pandémie se normalisera au cours des prochaines années.

Le temps d'établissement des personnes nouvellement arrivées, combiné aux investissements du gouvernement dans la croissance économique, signifie que la faiblesse du PIB par habitant est en grande partie temporaire, et non systémique. Le budget de 2024 constitue la prochaine étape du plan économique du gouvernement visant à relever les défis structurels, en stimulant particulièrement la croissance de la productivité et les investissements, ce qui augmentera le PIB par habitant.

Taux d'emploi des personnes immigrantes au Canada

Revenu médian des cohortes d'immigration au Canada

Dans le budget de 2024, le gouvernement fait fond sur ses initiatives continues pour accélérer les gains de productivité, réaliser le potentiel d'innovation, accroître les investissements et aider les entreprises de toutes tailles à croître. Les investissements d'aujourd'hui alimenteront le monde de demain, accéléreront la transition vers une économie carboneutre et augmenteront les revenus et la productivité.

En 2017, le Canada a été le premier pays au monde à élaborer une stratégie nationale sur l'intelligence artificielle (IA) et, grâce à d'autres programmes gouvernementaux complémentaires, il a investi plus de 2 milliards de dollars en vue d'être un chef de file mondial de l'IA pour des générations. La stratégie nationale sur l'IA et les investissements dans les technologies émergentes et à impact élevé permettront aux capacités de recherche stratégique du Canada d'être à l'avant-garde, ce qui rendra possible le renforcement de la productivité du Canada. Ces efforts contribueront à créer les bons emplois de l'avenir partout au pays et à faire du Canada un endroit où les jeunes chefs de file aux idées novatrices savent qu'ils peuvent réussir.

Compte tenu des changements économiques fondamentaux, notamment le réalignement du commerce mondial et l'évolution rapide de l'économie numérique, la nécessité de renforcer la croissance de la productivité du Canada n'a jamais été aussi grande.

Le gouvernement prend des mesures pour attirer les investissements des entreprises, réduire les formalités administratives et attirer les investissements dans l'économie carboneutre. Le fait de donner aux entreprises la certitude dont elles ont besoin pour investir au Canada appuie ces efforts. Ainsi, la productivité et l'économie du pays pourront croître, et plus d'emplois bien rémunérés seront créés pour la population canadienne.

Les principales mesures de stimulation de la croissance et de la productivité du budget de 2024 comprennent ce qui suit :

Stimuler la recherche, l'innovation et la productivité

- Offrir un financement de 2,4 milliards de dollars pour appuyer l'accès à une puissance de calcul et les investissements dans l'infrastructure de calcul du Canada, afin que la communauté canadienne de la recherche et les entreprises d'IA en démarrage et en croissance disposent des ressources dont elles ont besoin pour croître au Canada. Ces investissements serviraient aussi de soutien à l'adoption de l'IA, ainsi qu'à la sécurité et à l'acquisition des compétences.

- Injecter 3,5 milliards de dollars dans l'infrastructure de recherche stratégique et le soutien fédéral à la recherche pour permettre aux chercheuses et aux chercheurs canadiens de réaliser leur potentiel, renforcer la capacité de recherche fondamentale du Canada et développer une nouvelle génération de talents.

- Accroître le soutien financier à la population étudiante des cycles supérieurs et à la communauté de la recherche au niveau postdoctoral, ainsi que le développement de nouvelles approches pour aider les chercheuses et chercheurs à obtenir des emplois auprès d'entreprises qui ont besoin de talents spécialisés. Ainsi, les meilleurs talents scientifiques du Canada pourront jouer un rôle essentiel en façonnant la capacité de recherche et la capacité de l'industrie du Canada pour les années à venir.

- Évaluer des moyens de moderniser les incitatifs fiscaux à la recherche scientifique et au développement expérimental, et capitaliser davantage le programme, avec un financement de 600 millions de dollars sur quatre ans et 150 millions de dollars par année par la suite, pour stimuler la recherche et l'innovation.

Assurer la croissance d'une économie propre pour un avenir carboneutre

- Fournir des éléments clés de l'investissement de 160 milliards de dollars du gouvernement dans les mesures liées à la croissance propre annoncées depuis 2015. Ces investissements contribueront à réduire les coûts des technologies qui permettront la transition vers la carboneutralité et à assurer la compétitivité du Canada tout au long de cette transition.

- Offrir, d'ici la fin de l'année, d'importants crédits d'impôt à l'investissement dans l'économie pour attirer l'investissement privé, créer un plus grand nombre d'emplois et diriger l'économie du Canada vers la carboneutralité d'ici 2050. Le budget de 2024 annonce également l'admissibilité élargie au crédit d'impôt à l'investissement pour la fabrication de technologies propres, ce qui permet à un plus grand nombre d'entreprises d'en bénéficier.

- Offrir un nouveau crédit d'impôt à l'investissement dans la chaîne d'approvisionnement de véhicules électriques pour appuyer la chaîne d'approvisionnement des véhicules électriques et assurer l'avenir de l'industrie automobile canadienne.

- Réaliser de nouveaux investissements pour faire croître le secteur des biocarburants au Canada, qui peuvent être utilisés pour décarboner l'industrie lourde et le transport lourd comme le transport maritime, aérien et ferroviaire.

- Prolonger d'une autre année la collaboration avec le plus grand partenaire commercial du Canada par l'entremise du Groupe de travail sur la transformation de l'énergie Canada–États-Unis, qui renforce l'intégration des chaînes d'approvisionnement des minéraux critiques et de l'énergie nucléaire.

- Mettre en œuvre une série de nouvelles mesures pour accélérer la construction des grands projets en clarifiant et en réduisant les délais d'approbation.

Aider les entreprises à croître

- Offrir un financement de 725 millions de dollars pour appuyer les entreprises en croissance en permettant aux entreprises de radier immédiatement le coût total de certains actifs, essentiels à la réussite de certaines entreprises, afin d'améliorer la productivité.

- Offrir le nouvel incitatif à l'entrepreneuriat canadien qui constitue un allègement fiscal pour les propriétaires d'entreprise afin qu'ils bénéficient des fruits de leur travail acharné tout en ayant un fardeau d'observation des règles fiscales moins lourd.

- Encourager les fonds de pension canadiens à investir au Canada, en lançant un groupe de travail présidé par Stephen Poloz (ancien gouverneur de la Banque du Canada) et appuyé par la vice-première ministre et ministre des Finances, qui vise à offrir davantage de possibilités aux plus grands fonds de pension du Canada afin de stimuler la croissance économique au pays.

- Faire travailler plus efficacement le capital des sociétés d'État à vocation financière et s'assurer qu'elles comblent mieux les écarts du marché par la prise de risques accrue, y compris accorder un soutien supplémentaire aux nouvelles entreprises, les entreprises à forte croissance, aux secteurs émergents et aux groupes sous-financés qui méritent l'équité.

Réduire les formalités administratives pour stimuler l'innovation et la croissance des entreprises

- Faire progresser les travaux sur les bacs à sable réglementaires pour aider à créer des règles et des approches temporaires et agiles qui permettent aux entreprises de réaliser tout leur potentiel, au lieu de les freiner.

- Éliminer les obstacles au commerce interne, notamment en harmonisant la réglementation, en collaboration avec les provinces et les territoires, afin de réduire les formalités administratives qui empêchent le commerce entre les provinces et les territoires, de sorte que le Canada puisse réaliser tout son potentiel économique.

- En collaborant avec les provinces et les territoires, s'assurer que toutes les personnes au Canada peuvent contribuer pleinement afin de réduire les obstacles pour les spécialistes et les gens de métier formés et certifiés à l'étranger, particulièrement dans les secteurs de la santé et de la construction.

Favoriser une croissance inclusive qui offre des possibilités à tout le monde

- Renouveler le soutien accordé au Programme d'entrepreneuriat autochtone.

- Accorder jusqu'à 5 milliards de dollars en garanties de prêts pour des projets de ressources naturelles et d'énergie qui seront mis à la disposition des communautés autochtones, en vue de fournir aux personnes dont la demande a été retenue un accès à des capitaux abordables, ce qui créera des possibilités économiques et appuiera leurs priorités de développement économique.

- Investir pour créer plus de possibilités pour les jeunes qui poursuivent des objectifs entrepreneuriaux tout en renouvelant le soutien à la croissance axée sur l'innovation dans toutes les régions du Canada.

Assurer une gestion macroéconomique responsable

- Attirer l'investissement des entreprises en maintenant le taux effectif marginal d'imposition (TEMI) le plus bas du G7, à un avantage de 5,2 points de pourcentage par rapport aux États-Unis, et à un niveau inférieur à la moyenne de l'OCDE. Le secteur manufacturier du Canada est particulièrement compétitif à 7,5 %, ce qui représente un avantage de 14,3 points de pourcentage par rapport aux États-Unis.

- Adopter une stratégie budgétaire qui complète plutôt qu'elle ne contredit la politique monétaire, alors que l'inflation qui poursuit sa baisse est passée d'un sommet de 8,1 % en juin 2022 à 2,8 % en février 2024.

- Respecter l'engagement visant à réorienter les dépenses du gouvernement de 15,8 milliards de dollars sur cinq ans, et de 4,8 milliards par la suite, vers les programmes et les services qui comptent le plus pour la population canadienne.

- Maintenir les ratios de la dette au PIB et du déficit au PIB sur une trajectoire descendante afin que les frais du service de la dette fédérale demeurent aussi faibles que possible dans une période de taux d'intérêt élevés.

2. Perspectives de l'économie canadienne

Les économistes du secteur privé s'attendent à un atterrissage en douceur

Depuis 1994, le gouvernement fonde sa planification économique et budgétaire sur la moyenne des prévisions du secteur privé, ce qui renforce l'objectivité et la transparence de ses décisions et intègre un élément d'indépendance dans ses prévisions économiques et budgétaires.

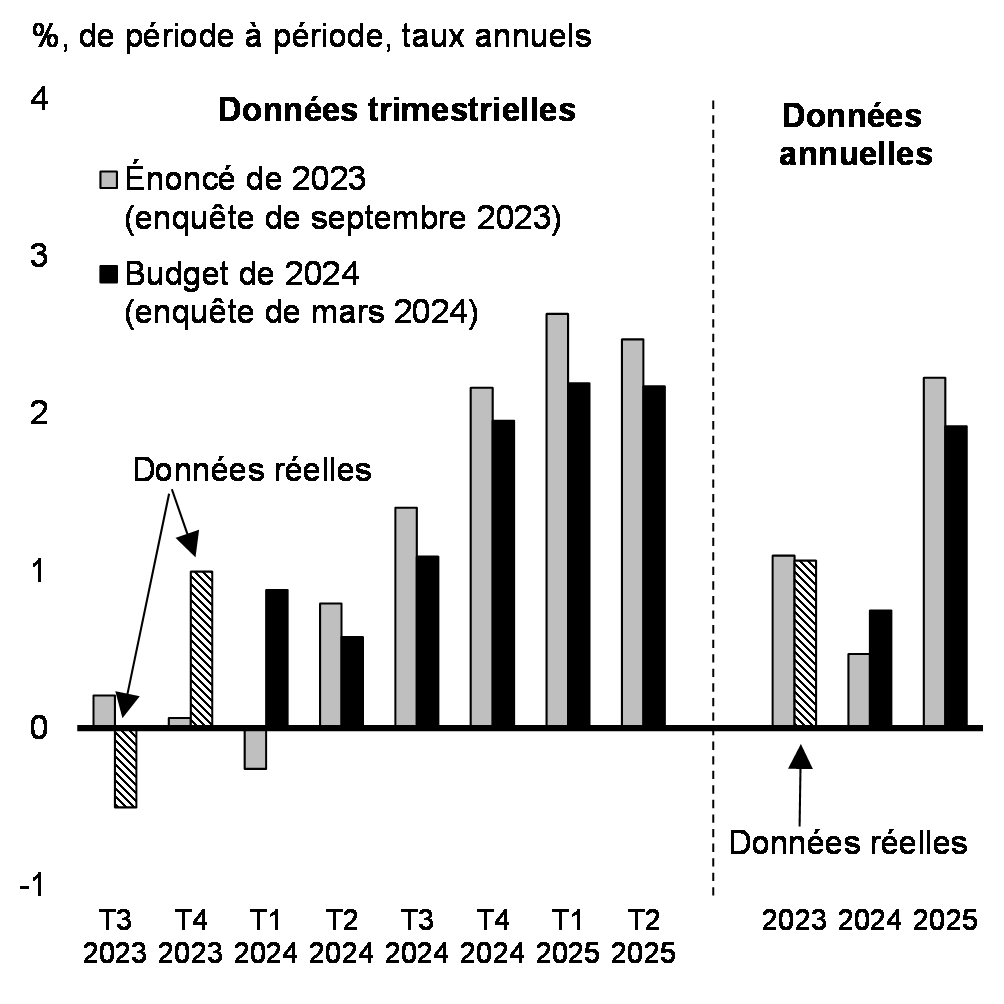

Le ministère des Finances Canada a consulté un groupe d'économistes du secteur privé en mars 2024. Dans l'ensemble, les économistes du secteur privé interrogés s'attendent à ce que l'économie évite une récession et prévoient une croissance modérée inférieure au potentiel d'environ 1 % en moyenne au cours de l'année, ralentie par les répercussions des hausses des taux d'intérêt passées (graphique 17). La croissance devrait ensuite se renforcer et être légèrement supérieure à 2 % au cours des deux premiers trimestres de 2025. En général, les économistes du secteur privé s'attendent à une croissance de 0,7 % en 2024 et de 1,9 % en 2025, par rapport aux taux de 0,5 % et de 2,2 %, respectivement, prévus dans l'Énoncé économique de l'automne de 2023 (taux recalculés en fonction des révisions historiques).

À mesure que l'économie canadienne ralentit, le taux de chômage devrait monter jusqu'à un sommet de 6,5 % au quatrième trimestre de cette année et s'établir en moyenne à 6,3 % en 2024 (comparativement aux taux de 6,5 % et de 6,4 % respectivement prévus dans l'Énoncé économique de 2023). Le taux de chômage devrait demeurer historiquement faible et bien en deçà des sommets habituellement observés lors de récessions.

Les économistes du secteur privé s'attendent à ce que l'inflation de l'indice des prix à la consommation (IPC) recule à environ 2 % d'ici la fin de 2024 et s'établisse en moyenne à 2,5 % pour l'ensemble de l'année, comme prévu dans l'Énoncé économique de 2023.

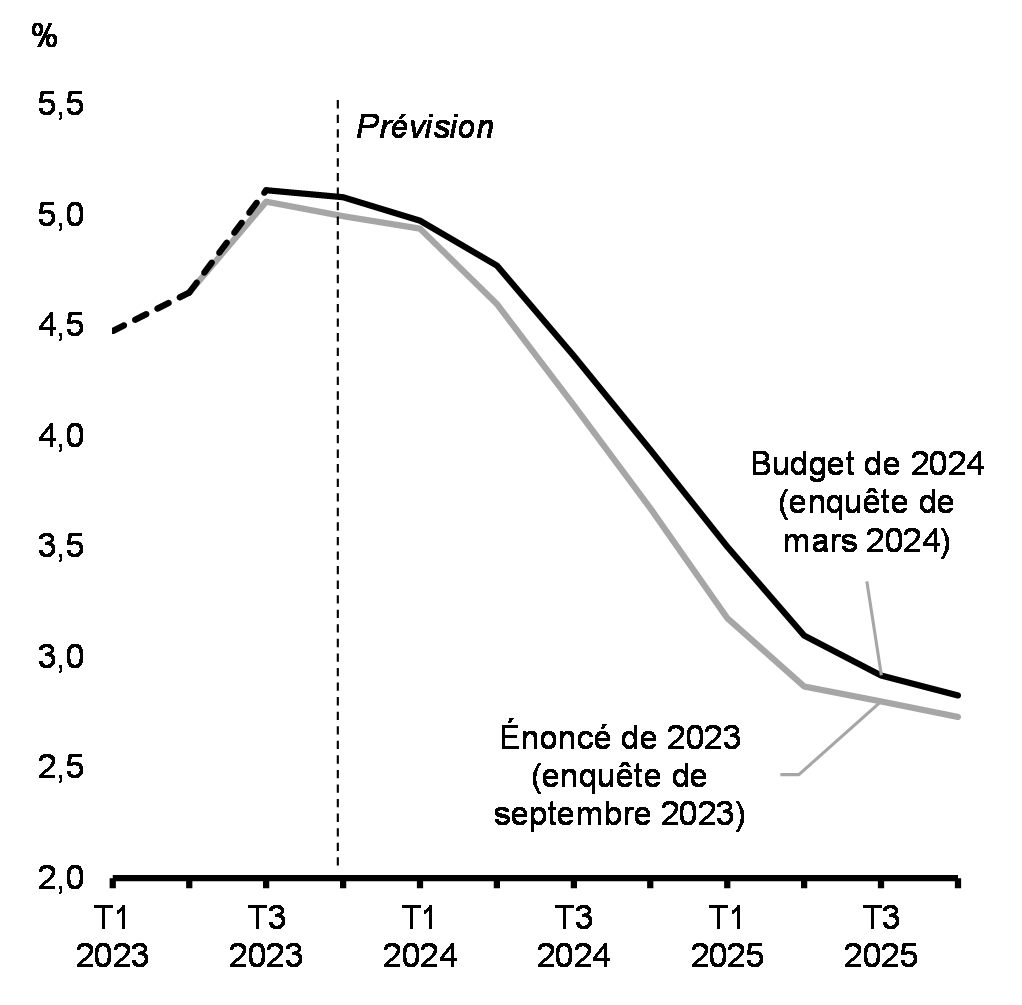

Les taux d'intérêt à court terme devraient passer d'une moyenne de 4,8 % en 2023 à 4,5 % en 2024 et à 3,1 % en 2025, soit environ 20 points de base de plus par année que les taux prévus dans l'énoncé de 2023 (graphique 18). Les taux d'intérêt à court terme devraient s'établir à 2,7 % au cours des trois dernières années de la période de projection. Les perspectives des taux d'intérêt à long terme ont été revues à la hausse, d'environ 10 points de base en moyenne par année, par rapport à ce qui était prévu dans l'Énoncé économique de 2023.

L'inflation du PIB au deuxième semestre de l'année dernière a été plus forte que prévu dans l'Énoncé économique de l'automne de 2023. L'inflation du PIB s'est établie en moyenne à 1,6% pour l'ensemble de l'année comparativement au taux de 1 % prévu dans l'Énoncé économique de 2023. En outre, les économistes du secteur privé ont revu à la hausse le taux prévu pour 2024, qui est passé à 3 % (comparativement à 2 % dans l'Énoncé économique de 2023), tandis que celui pour 2025 a été révisé légèrement à la baisse, à 1,9 % (contre 2 %). Au cours des dernières années de la période de projection, l'inflation du PIB devrait être légèrement inférieure d'environ 0,1 point de pourcentage en moyenne par an.

Compte tenu de l'inflation du PIB plus élevée que prévu au deuxième semestre de l'année dernière, le PIB nominal en 2023 a dépassé de 18 milliards de dollars les projections indiquées dans l'Énoncé économique de 2023. En outre, l'écart entre le niveau du PIB nominal et les projections de l'Énoncé économique de l'automne de 2023 devrait augmenter pour passer à 56 milliards de dollars en 2024, ce qui tient compte des perspectives à court terme raffermies tant en ce qui concerne la croissance réelle du PIB que l'inflation du PIB. Toutefois, étant donné que l'inflation du PIB est plus faible dans les dernières années de la période de projection et qu'un ralentissement de la croissance du PIB réel est attendu en 2025 et 2026, l'écart entre le niveau du PIB nominal et les projections de l'Énoncé économique de 2023 diminue graduellement au cours des quatre dernières années de la période de projection pour s'établir en moyenne à 39 milliards de dollars par année au cours de cette période.

Projections de croissance du PIB réel

Perspectives des taux d'intérêt à court terme

Analyse des scénarios économiques

L'enquête de mars 2024 fournit une base raisonnable pour la planification économique et budgétaire. Les perspectives économiques restent néanmoins assombries par certaines grandes sources d'incertitude, qui pourraient avoir une incidence sur la trajectoire de l'inflation, des taux d'intérêt et de la croissance économique.

Les données sur la croissance économique et l'inflation publiées jusqu'à présent cette année restent cohérentes avec un atterrissage en douceur. Cependant, les progrès en matière d'inflation demeurent inégaux, car l'inflation du coût du logement persiste. Après s'être envolés l'an dernier, les taux d'intérêt à long terme ont diminué à mesure que les risques pesant sur les perspectives de croissance et d'inflation se sont atténués. Toutefois, il subsiste néanmoins beaucoup d'incertitude quant au moment où les banques centrales commenceront à réduire les taux directeurs. En même temps, les tensions géopolitiques ont augmenté en raison de l'incertitude accrue attribuable à la guerre à grande échelle menée par la Russie en Ukraine, aux relations entre les États-Unis et la Chine et aux perturbations des chaînes d'approvisionnement en mer Rouge. Jusqu'à présent, les effets de ces situations ne se sont pas propagés outre mesure, mais il reste un risque que de nouvelles pressions économiques liées à ces conflits et à la volatilité géopolitique aient une incidence sur la confiance et les décisions d'investissement.

Pour favoriser une planification économique et budgétaire prudente, le ministère des Finances Canada a créé des scénarios qui tiennent compte de ces incertitudes et envisagent une croissance plus rapide ou une croissance plus lente.

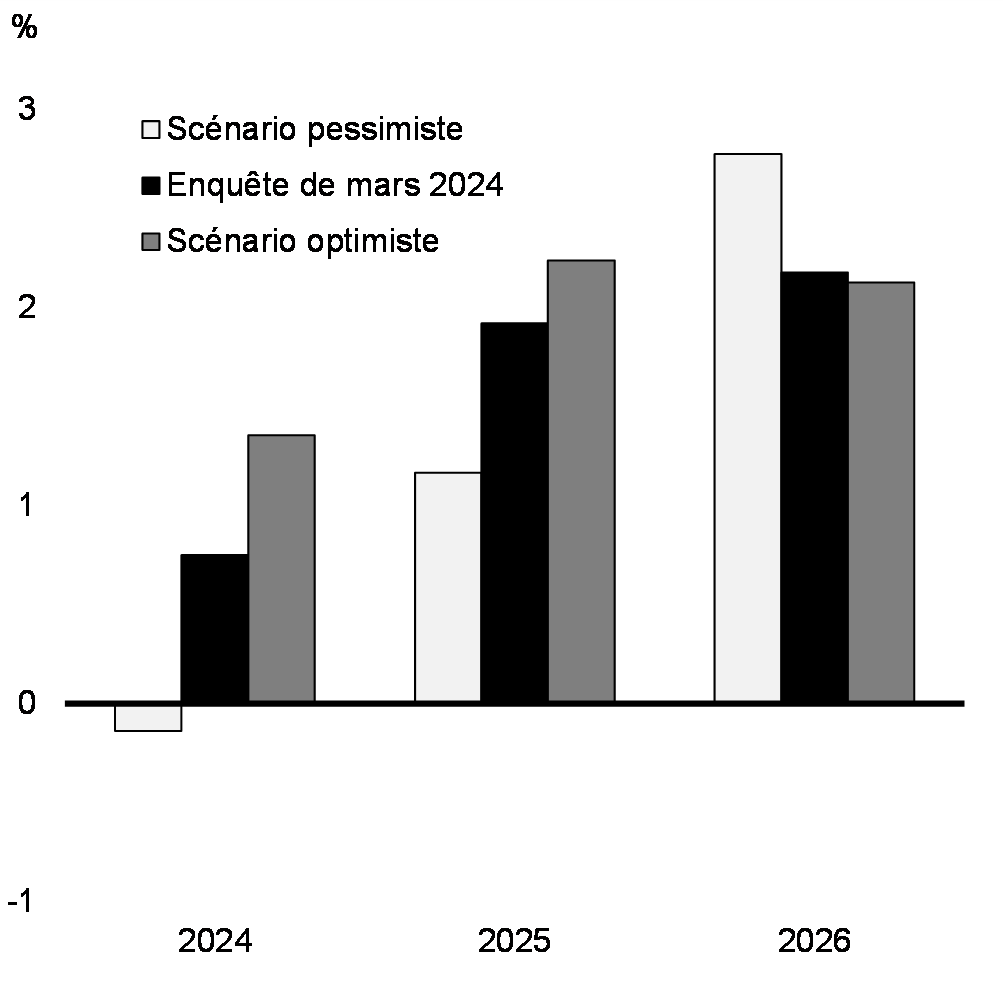

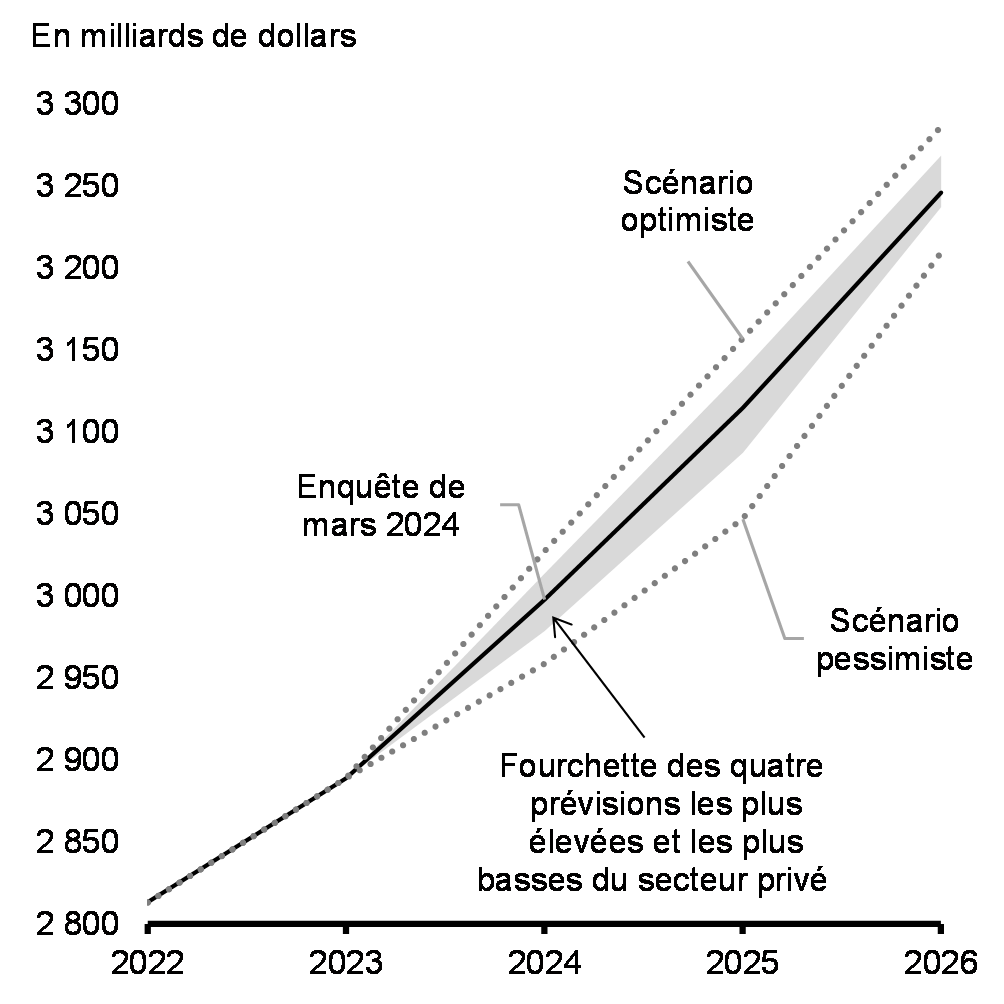

Le scénario pessimiste prévoit une légère récession au Canada. Divers vents contraires comme les déséquilibres structurels dans le marché du logement et les répercussions des tensions géopolitiques maintiennent l'inflation et les taux d'intérêt élevés plus longtemps que prévu, ce qui a des effets négatifs sur la confiance et la consommation. En même temps, les États-Unis connaissent également une inflation persistante, des taux plus élevés et une croissance plus lente en conséquence. Conjuguée à une reprise économique plus faible en Chine, cette situation contribue au ralentissement de la croissance mondiale. Sous l'effet de tous ces facteurs combinés, le PIB réel du Canada se contracte de 0,1 % en 2024 avant de rebondir légèrement en 2025, comparativement à la période de croissance modérée prévue dans l'enquête (graphique 19). En outre, le ralentissement de la croissance mondiale conduit à une baisse des prix des produits de base. Dans l'ensemble, le scénario pessimiste prévoit que le niveau du PIB nominal du Canada est inférieur de 34 milliards de dollars en moyenne par année par rapport à l'enquête (graphique 20).

En revanche, le scénario optimiste prévoit une croissance économique un peu plus rapide que celle indiquée dans l'enquête. La vigueur de l'économie américaine, soutenue par la bonne situation financière des ménages et des entreprises et par de récents gains de productivité du côté de l'offre, profite à l'économie canadienne en raison de l'augmentation de la demande à l'exportation et des prix mondiaux des produits de base. Malgré une plus grande résilience économique, l'inflation ralentit à peu près comme prévu dans l'enquête, au Canada et à l'échelle mondiale, sous l'effet de la baisse des coûts des intrants. Cette évolution de la situation suscite une reprise de la croissance économique plus rapide que prévu au deuxième semestre de 2024. Les prix du pétrole demeurent supérieurs à ceux indiqués dans l'enquête en raison de l'amélioration des perspectives mondiales, ainsi que des réductions prolongées de la production de pétrole brut par l'alliance OPEP+ des pays exportateurs de pétrole. Dans l'ensemble, le scénario optimiste prévoit que le niveau du PIB nominal est supérieur de 34 milliards de dollars en moyenne par année par rapport à l'enquête.

Croissance du PIB réel

Niveau du PIB nominal

3. Perspectives budgétaires

Le plan économique responsable du Canada

La gestion budgétaire responsable du Canada a placé le pays dans une position budgétaire enviable. Son ratio de la dette nette au PIB est bien inférieur à celui de ses pairs du G7. Les déficits sont modestes et en baisse, surtout par rapport à la taille de l'économie canadienne. Le Canada est l'un des deux seuls pays du G7 à avoir une cote AAA d'au moins deux des trois principales agences de notation mondiales. Ces résultats sont le fruit du plan économique responsable du gouvernement qui a permis de réaliser des investissements proactifs pour soutenir la population et la prospérité à long terme du Canada, ce qui aura un effet direct et durable sur les générations futures.

Le budget de 2024 constitue un plan économique responsable qui effectue des investissements d'une génération, en percevant des recettes auprès des personnes les plus en mesure de payer et en investissant dans la croissance économique et la création de possibilités pour chacune des générations. Faire des investissements transformateurs dans l'énergie propre, l'innovation, la création de possibilités pour la main-d'œuvre et l'amélioration de l'accès à des logements abordables permettra de maintenir un environnement d'affaires qui rassurera les investisseurs : les travailleuses et les travailleurs canadiens sont prêts à relever de nouveaux défis. L'économie en profitera, car il sera possible d'attirer davantage d'investissements et de créer plus d'emplois, ce qui permettra de réduire les ratios de la dette nette et du déficit au PIB, qui sont déjà les plus bas du G7.

Dans le budget de 2024, le gouvernement prévoit de favoriser l'équité entre les générations en poursuivant les objectifs budgétaires annoncés dans l'énoncé économique de l'automne, à savoir maintenir sur une trajectoire descendante les déficits et le fardeau de la dette nette.

À la suite de ces mesures, et compte tenu des résultats de l'enquête de mars 2024 auprès d'économistes du secteur privé, le solde budgétaire devrait connaître une légère augmentation. Le déficit de 40,1 milliards de dollars prévu pour 2023-2024 dans le budget de 2023 devrait baisser à 40,0 milliards ou -1,4 % du PIB. Le déficit descendra à 20 milliards de dollars en 2028-2029, soit environ -0,6 % du PIB (tableau 1).

| Projections | ||||||

|---|---|---|---|---|---|---|

| 2023–2024 | 2024–2025 | 2025–2026 | 2026–2027 | 2027–2028 | 2028–2029 | |

| Solde budgétaire – Énoncé économique de l'automne 2023 (EEA 2023) | -40,0 | -38,4 | -38,3 | -27,1 | -23,8 | -18,4 |

| Évolution économique et budgétaire depuis l'EEA de 2023 | 3,4 | 3,9 | 6,9 | 6,5 | 4,1 | 4,3 |

| Solde budgétaire avant les mesures stratégiques | -36,7 | -34,5 | -31,3 | -20,6 | -19,7 | -14,1 |

| Mesures stratégiques depuis l'EEA de 2023 | -3,3 | -0,3 | 0,3 | 0,3 | -0,9 | 0,7 |

| Mesures du budget de 2024 (par chapitre) | ||||||

| 1. Des logements plus abordables | 0,0 | -1,0 | -1,6 | -2,0 | -2,1 | -1,9 |

| 2. Donner à chaque génération les moyens de réussir | 0,0 | -1,4 | -2,0 | -2,0 | -2,3 | -2,7 |

| 3. Réduire le coût de la vie au quotidien | 0,0 | -0,1 | 0,0 | 0,0 | 0,0 | 0,0 |

| 4. Croissance économique pour chaque génération | 0,0 | -2,9 | -0,5 | -1,7 | -0,8 | -1,7 |

| 5. Des communautés plus en santé et plus en sécurité | 0,0 | -2,4 | -1,7 | -0,9 | -0,7 | -0,7 |

| 6. Un avenir équitable pour les Autochtones | -0,1 | -3,0 | -2,7 | -1,6 | -1,0 | -0,8 |

| 7. Protéger les Canadiennes et les Canadiens et défendre la démocratie | 0,0 | -0,8 | -2,4 | -2,5 | -2,7 | -2,3 |

| 8. L'équité fiscale pour chaque génération | 0,0 | 6,5 | 3,0 | 0,3 | 3,5 | 4,9 |

| Total – Mesures stratégiques depuis l'EEA de 2023 et mesures du budget de 2024 | -3,3 | -5,3 | -7,5 | -10,1 | -7,1 | -5,9 |

| Solde budgétaire | -40,0 | -39,8 | -38,9 | -30,8 | -26,8 | -20,0 |

| Solde budgétaire (% du PIB) | -1,4 | -1,3 | -1,2 | -0,9 | -0,8 | -0,6 |

| Dette fédérale (% du PIB) | 42,1 | 41,9 | 41,5 | 40,8 | 40,0 | 39,0 |

| Solde budgétaire – scénario optimiste | -38,4 | -33,5 | -31,2 | -23,2 | -20,2 | -13,2 |

| Solde budgétaire (% du PIB) | -1,3 | -1,1 | -1,0 | -0,7 | -0,6 | -0,4 |

| Dette fédérale (% du PIB) | 42,0 | 41,2 | 40,5 | 39,6 | 38,7 | 37,6 |

| Solde budgétaire – scénario pessimiste | -40,4 | -48,0 | -52,1 | -39,2 | -32,3 | -24,1 |

| Solde budgétaire (% du PIB) | -1,4 | -1,6 | -1,7 | -1,2 | -1,0 | -0,7 |

| Dette fédérale (% du PIB) | 42,1 | 42,7 | 43,2 | 42,2 | 41,2 | 40,2 |

| Solde budgétaire - Énoncé de 2023 | -40,0 | -38,4 | -38,3 | -27,1 | -23,8 | -18,4 |

| Solde budgétaire (% du PIB) | -1,4 | -1,3 | -1,2 | -0,8 | -0,7 | -0,5 |

| Dette fédérale (% du PIB) | 42,4 | 42,7 | 42,2 | 41,2 | 40,2 | 39,1 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | ||||||

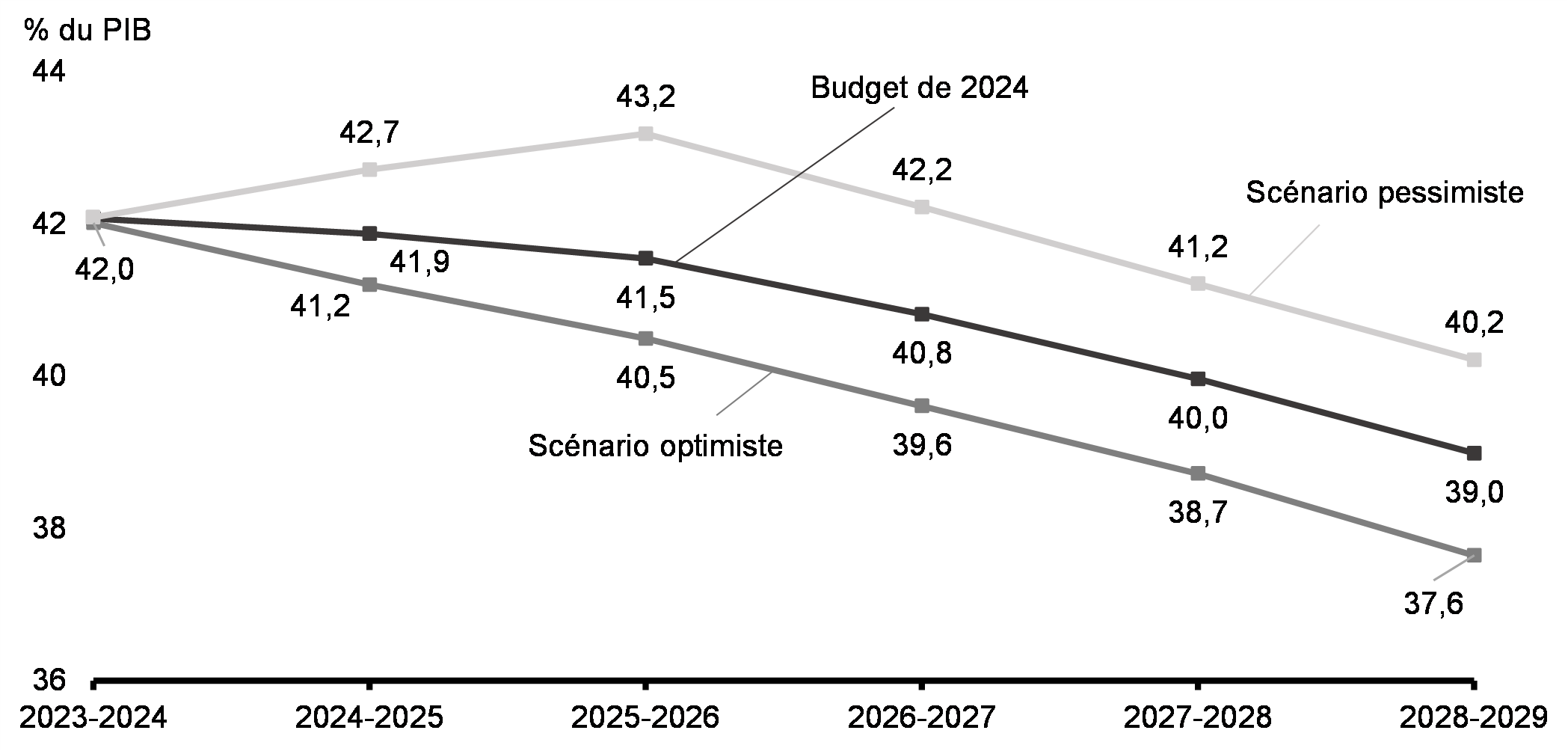

Dans le scénario optimiste, le solde budgétaire s'améliorerait en moyenne d'environ 6,1 milliards de dollars par année, et le ratio de la dette fédérale au PIB passerait de 42,0 % en 2023-2024 à 41,2 % en 2024-2025, et serait inférieur, en 2028-2029, de 1,4 point de pourcentage aux perspectives présentées dans le budget de 2024 (graphique 21).

Dans le scénario pessimiste, le solde budgétaire se détériorerait en moyenne d'environ 6,6 milliards de dollars par année, ce qui ajouterait 1,2 point de pourcentage au ratio de la dette fédérale au PIB d'ici 2028-2029. Cela dit, même dans le scénario pessimiste, le déficit resterait en deçà de 1 % du PIB d'ici la fin de la période de projection, tandis que le ratio de la dette fédérale au PIB serait encore plus faible en 2028-2029 qu'il ne l'est aujourd'hui.

Les détails des perspectives budgétaires du gouvernement et l'incidence financière des scénarios sont présentés à l'annexe 1.

Ratio de la dette fédérale au PIB selon les scénarios économiques

Maintenir le point d'ancrage budgétaire responsable du Canada

Le gouvernement a pris des mesures pour s'assurer que les nouveaux investissements nécessaires sont payés par les contribuables qui ont le plus de moyens. Ces mesures ont permis au gouvernement de demeurer fidèle à ses objectifs budgétaires et à son point d'ancrage budgétaire, à savoir réduire le ratio de la dette fédérale au PIB à moyen terme. Cette mesure est essentielle non seulement pour assurer la viabilité des finances publiques, mais aussi pour préserver la cote de crédit AAA du Canada, qui aide à maintenir la confiance des investisseuses et investisseurs et à garder les coûts d'emprunt du Canada aussi bas que possible. La prudence financière favorise un environnement macroéconomique dans lequel la Banque du Canada est en mesure de faire baisser les taux d'intérêt dès que possible.

La prise de décisions pour le budget de 2024 a été guidée par les objectifs budgétaires du gouvernement figurant dans l'Énoncé économique de l'automne de 2023 :

-

Maintenir le déficit de 2023-2024 à un niveau égal ou inférieur à la projection du budget de 2023, qui était de 40,1 milliards de dollars.

-

Abaisser le ratio de la dette au PIB en 2024-2025 par rapport à la projection de l'Énoncé économique de l'automne, et le maintenir sur une trajectoire descendante par la suite.

-

Maintenir le ratio du déficit au PIB sur une trajectoire descendante en 2024-2025 et maintenir les déficits en dessous de 1 % du PIB en 2026-2027 et les années suivantes.

Le budget de 2024 est conforme au point d'ancrage budgétaire du gouvernement et à ces objectifs budgétaires. Il dépasse notamment l'objectif budgétaire du ratio de la dette publique au PIB, et prévoit une baisse importante par rapport à 2023-2024, et par la suite. Le budget de 2024 prévoit qu'en 2024-2025, le ratio de la dette au PIB sera de 41,9 %, avant de baisser à 39,0 % au cours de la période de projection quinquennale.

Pour la suite des choses, conformément à son plan économique responsable, le gouvernement continuera de maintenir des déficits inférieurs à 1 % du PIB à compter de 2026-2027 et au cours des exercices suivants.

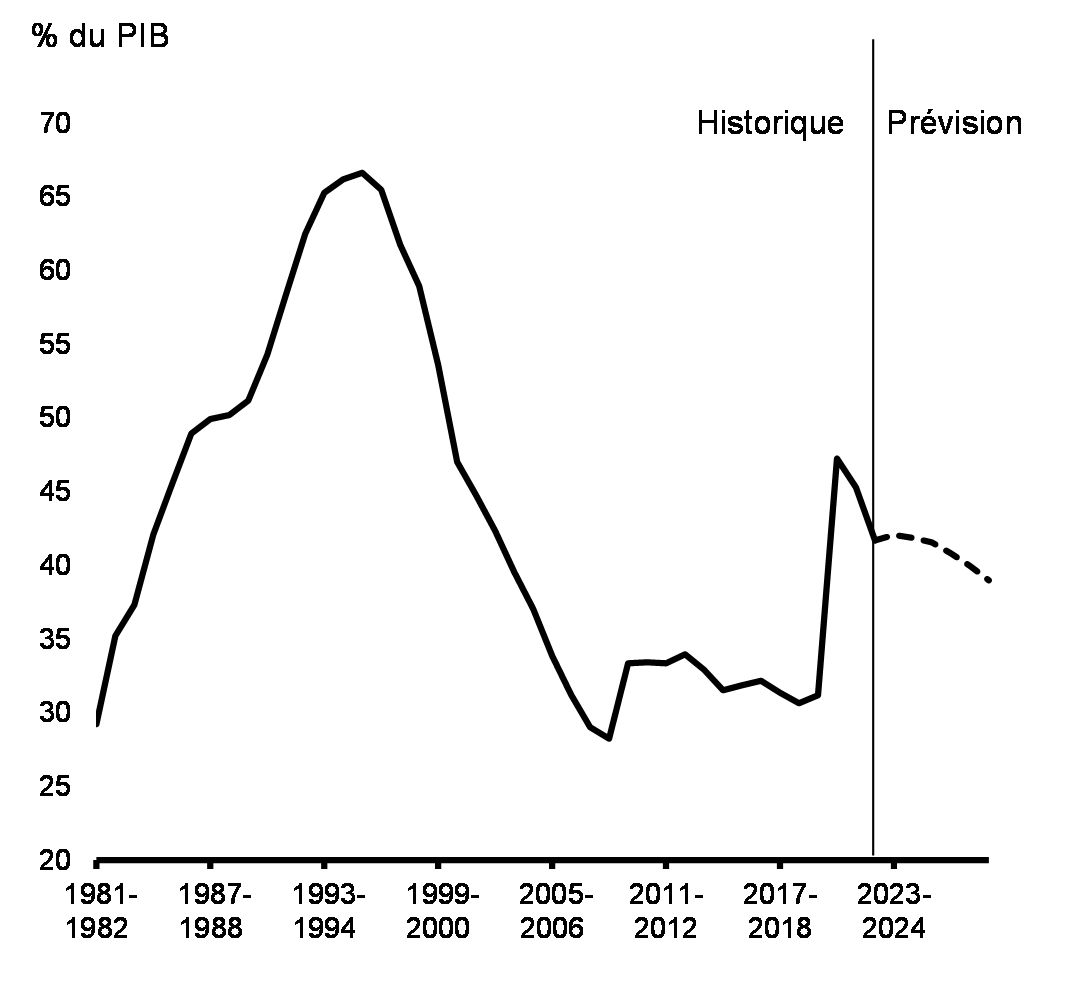

Dette fédérale

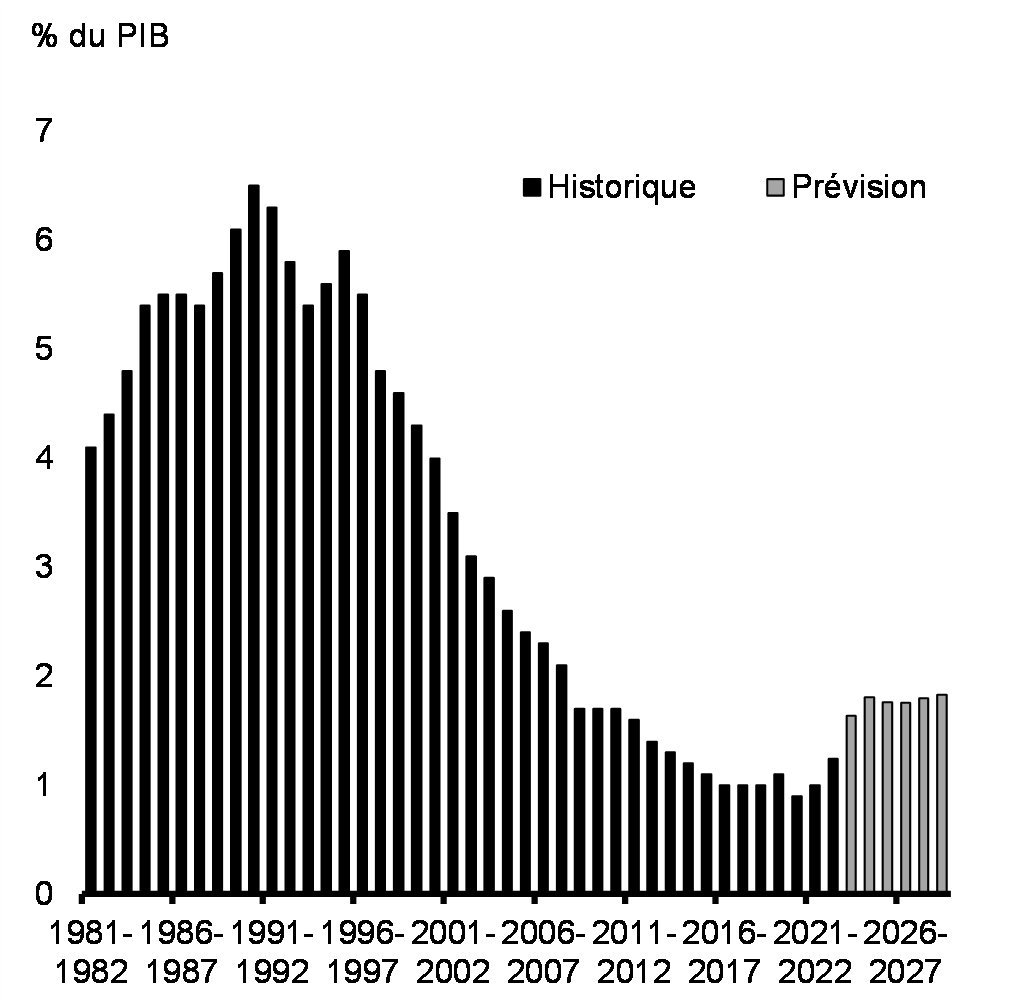

Frais de la dette publique

Préserver l'avantage financier du Canada

Les objectifs budgétaires annoncés dans l'Énoncé économique de l'automne de 2023 ont renforcé le point d'ancrage budgétaire, à savoir la baisse du ratio de la dette fédérale au PIB à moyen terme, ce qui témoigne encore plus de la volonté du gouvernement de garantir que les finances publiques demeurent dans une solide position à long terme. En particulier, et selon l'analyse détaillée présentée à l'annexe 1, l'objectif budgétaire consistant à maintenir les déficits en dessous de 1 % du PIB à compter de 2026-2027 donne une assurance supplémentaire que les finances publiques restent solides au-delà du moyen terme, au moment où le pays s'adapte au vieillissement de la population, aux répercussions des changements climatiques et à la transition vers la carboneutralité.

Les prévisions du budget de 2024 respectent ces objectifs budgétaires. En effet, le ratio de la dette fédérale au PIB est en baisse en 2024-2025 et pendant le reste de la période de projection, et les ratios du déficit au PIB sont inférieurs à 1 % à compter de 2026-2027.

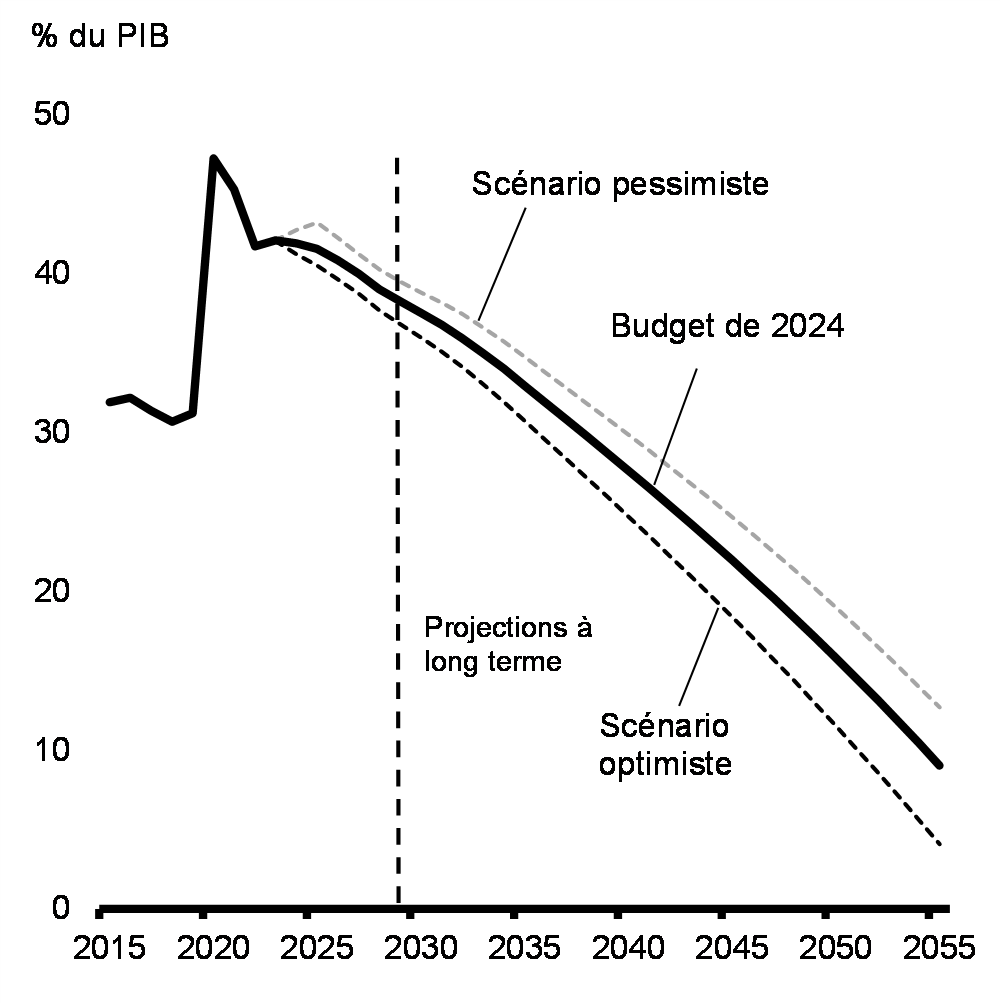

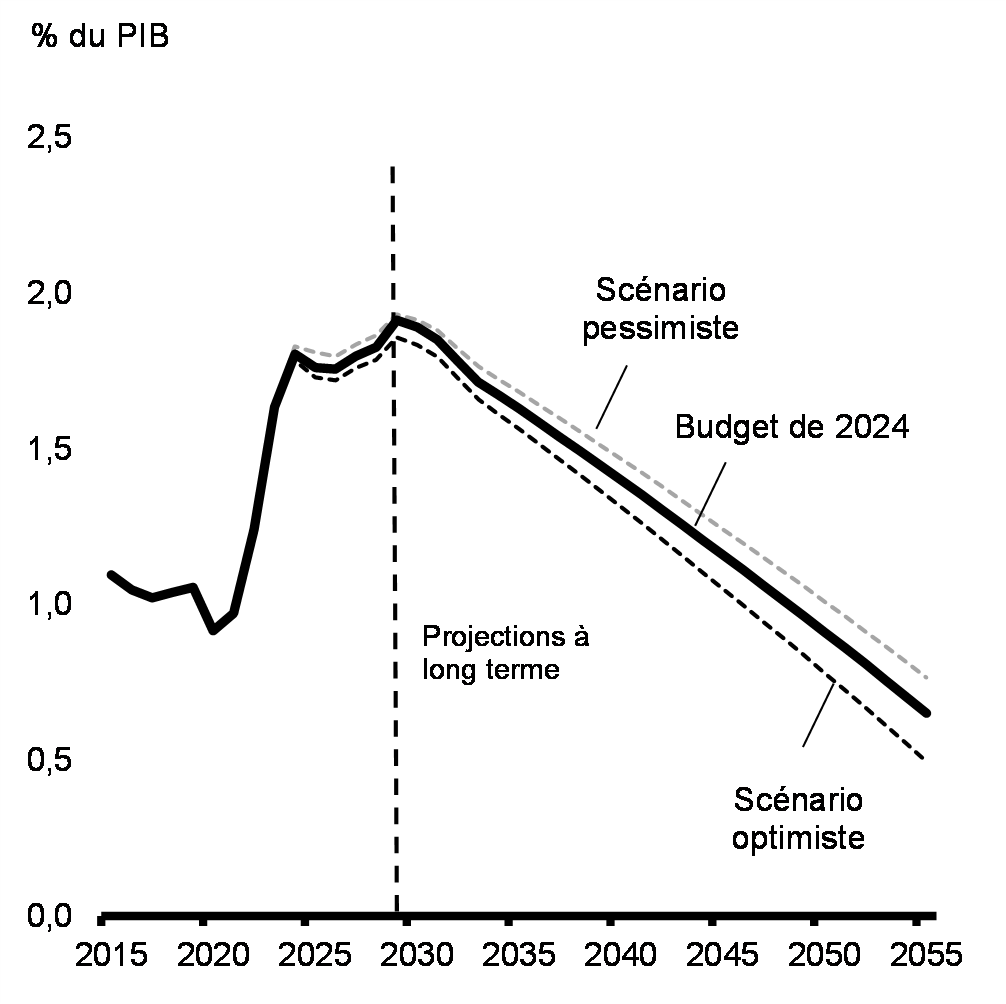

Les scénarios de modélisation fondés sur un ensemble d'hypothèses économiques et démographiques raisonnables montrent que le ratio de la dette fédérale au PIB (graphique 24) et le ratio des frais de la dette publique au PIB (graphique 25) diminuent pendant toute la période de projection à long terme, de 2029-2030 à 2055-2056. Cette conclusion se dégage malgré des tendances démographiques défavorables, comme le vieillissement de la population, les taux de croissance de la productivité future présumés modestes et les coûts d'emprunt plus élevés. Une analyse de sensibilité concernant ces projections financières à long terme indique aussi que la viabilité budgétaire serait préservée dans le cadre du scénario pessimiste (voir l'annexe 1 pour des détails).

Dette fédérale

Frais de la dette publique

Nota – Ces projections à long terme, même si elles se fondent sur des hypothèses raisonnables, ne doivent pas être considérées comme des prévisions. Entre autres, elles ne tiennent pas compte de toutes les incidences économiques et budgétaires possibles des changements économiques mondiaux que le Canada devra affronter au cours des prochaines décennies, ni des retombées positives auxquelles on peut s'attendre des investissements structurants réalisés par le gouvernement jusqu'à maintenant. Des renseignements détaillés et une analyse de sensibilité concernant ces projections à long terme sont présentés à l'annexe 1.

Sources : Statistique Canada; ministère des Finances Canada.

Comparaisons internationales

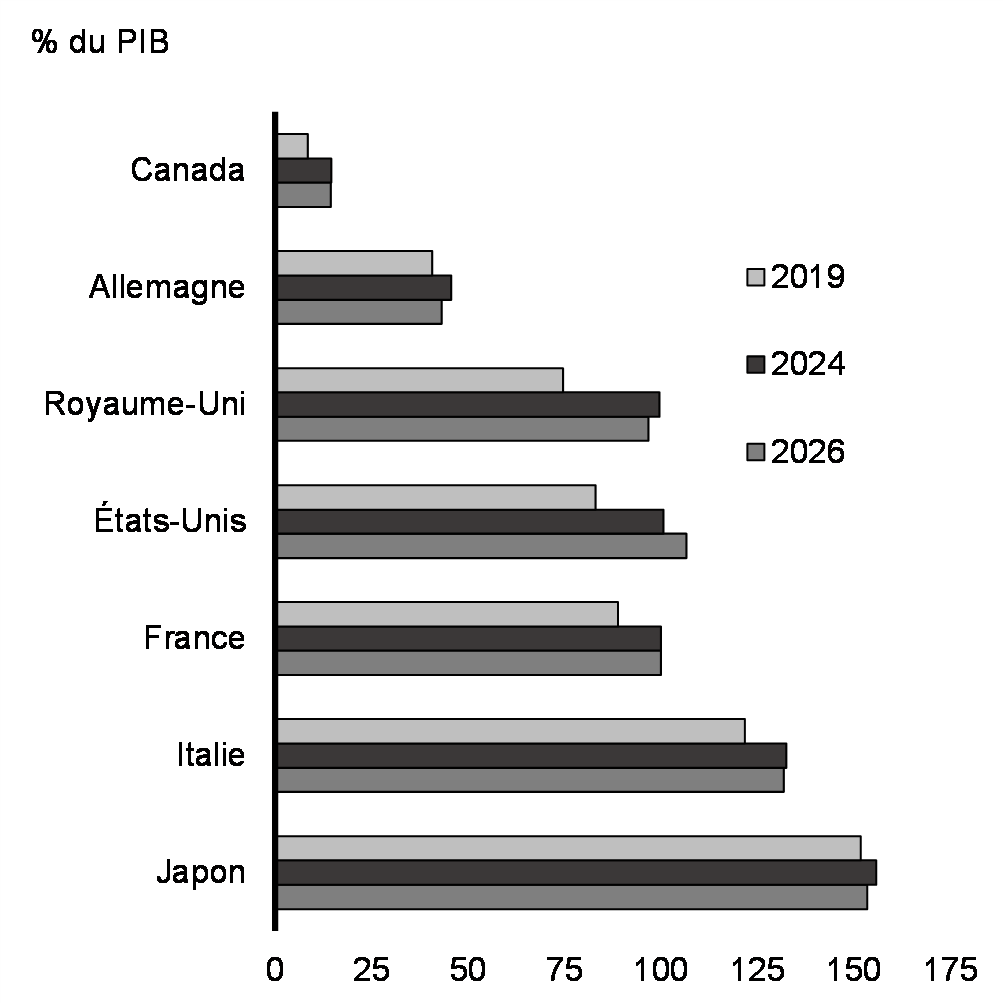

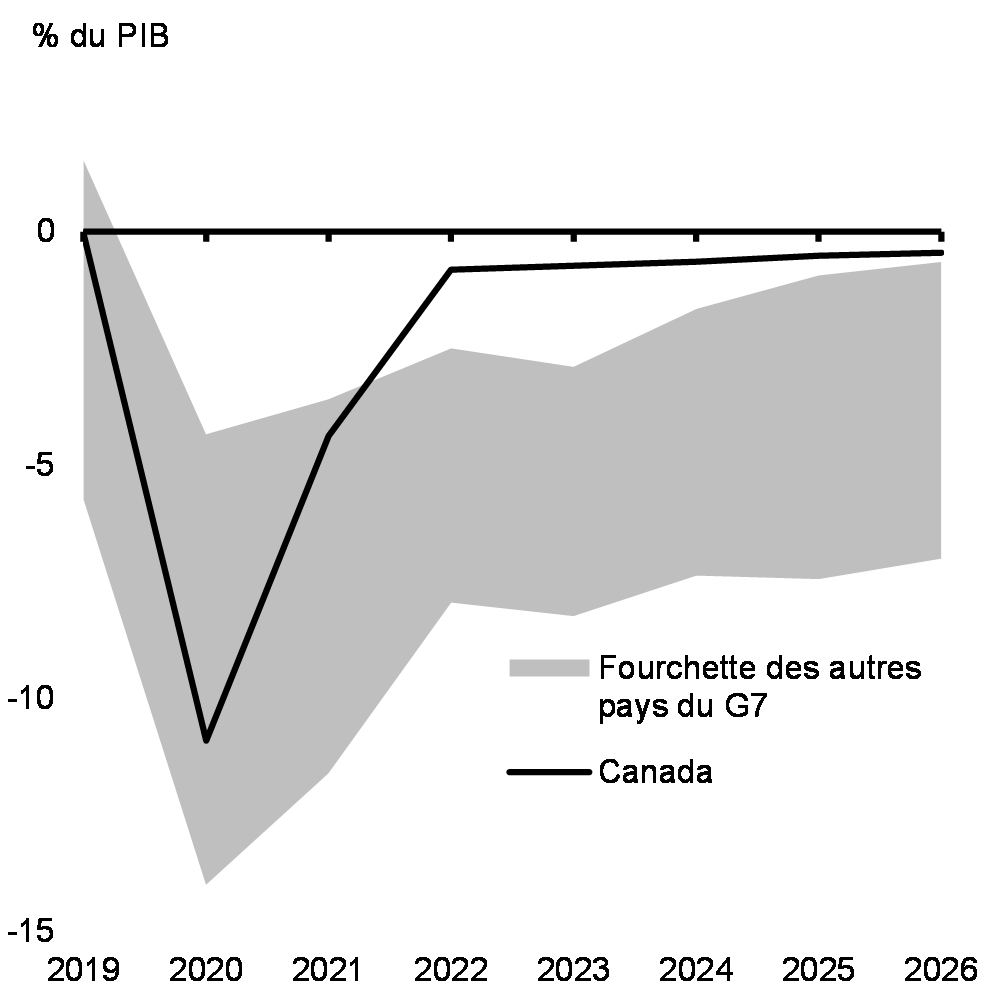

La dette nette du Canada en proportion de l'économie demeure plus faible aujourd'hui que dans tout autre pays du G7, un avantage que le Canada devrait conserver (graphique 26). Le plan économique du Canada a également produit le redressement budgétaire le plus rapide du G7 depuis le plus fort de la pandémie, de sorte que le pays affiche la dette nette et le déficit les plus faibles du G7 en proportion de l'économie au cours de l'année courante et des deux prochaines années (graphique 27).

En atteignant les objectifs budgétaires supplémentaires indiqués dans l'Énoncé économique de l'automne de 2023, le budget de 2024 poursuit une longue tradition de responsabilité financière, un pilier des excellentes cotes de crédit du Canada accordées par Moody's (AAA), S&P (AAA), Fitch (AA+) et DBRS Morningstar (AAA). Avec l'Allemagne, le Canada est l'une des deux seules économies du G7 à avoir une cote AAA d'au moins deux des trois principales agences de notation de crédit mondiales.

Dette nette de l'ensemble des administrations publiques selon les projections du FMI, économies du G7

Solde budgétaire de l'ensemble des administrations publiques selon les projections du FMI, économies du G7

Nota – Les administrations publiques d'un pays comparables à l'échelle internationale comprennent les gouvernements nationaux, infranationaux et locaux, ainsi que les caisses de sécurité sociale. Dans le cas du Canada, il s'agit des gouvernements fédéral, provinciaux ou territoriaux, des administrations locales et des gouvernements autochtones, auxquels s'ajoutent le Régime de pensions du Canada et le Régime de rentes du Québec.

Source : Fonds monétaire international, Moniteur des finances publiques, octobre 2023

Rétroaction de la page

- Date de modification :