Archivée - Aperçu de la situation économique et budgétaire

Sur cette page :

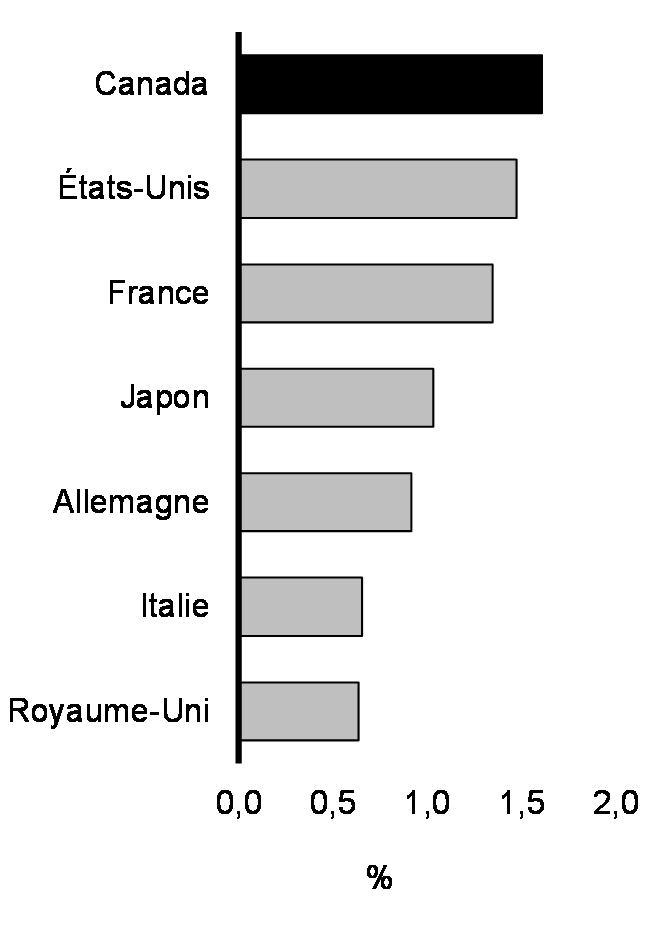

À la suite de la forte reprise qui a suivi la récession liée à la pandémie, l'économie canadienne est demeurée résiliente. Le taux de chômage au Canada demeure faible, plus d'un million de Canadiennes et de Canadiens de plus qu'avant la pandémie ont un emploi et la croissance des salaires a dépassé l'inflation au cours des neuf derniers mois. Le Fonds monétaire international (FMI) prévoit que le plan économique du Canada se traduira par la plus forte croissance économique du G7 l'an prochain (graphique 1), et ce, malgré des perspectives économiques mondiales moroses.

Pourtant, pour une bonne partie de la population canadienne, cette période demeure difficile. La hausse des coûts du logement et les prix à la consommation toujours élevés mettent de la pression sur les familles à chaque mois. Pour lutter contre l'inflation à l'échelle de la planète, les banques centrales du monde entier ont mis en œuvre la plus forte série d'augmentations des taux d'intérêt depuis des décennies. Ces hausses des taux d'intérêt ont entraîné un ralentissement de l'économie canadienne, mais les économistes du secteur privé ne s'attendent pas à un retour de l'inflation à 2 % avant la fin de 2024.

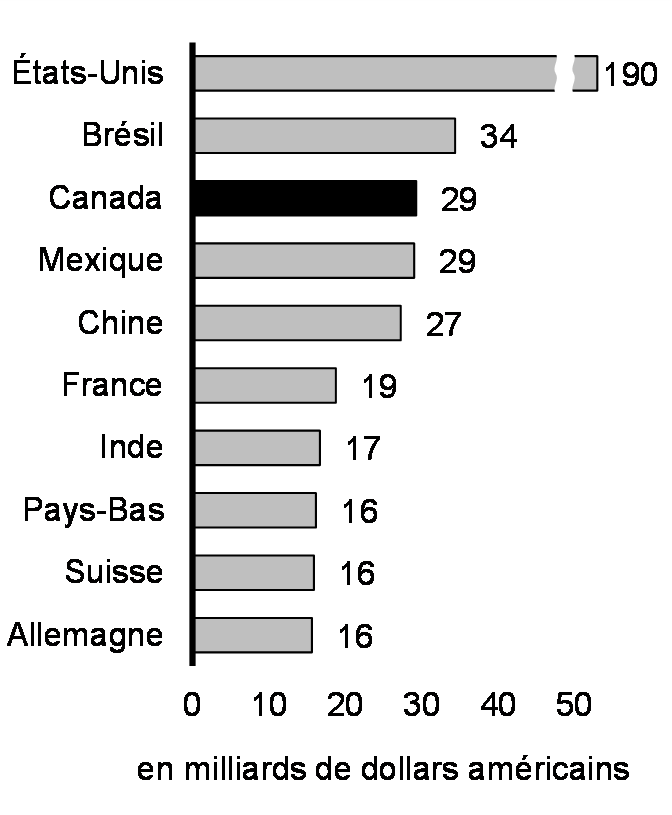

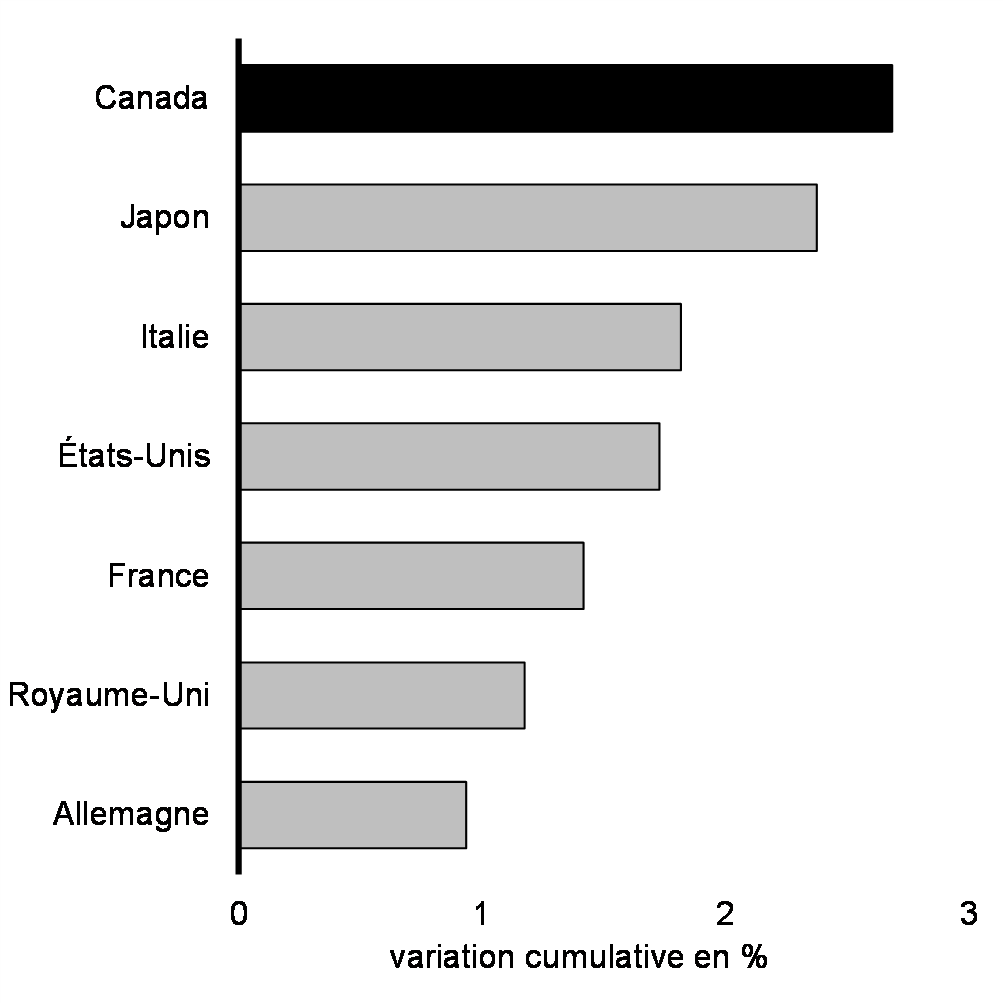

Le plan économique du gouvernement aide les Canadiens à faire face à ces turbulences économiques. Les investissements dans la population canadienne, qui vont de l'Allocation canadienne pour enfants à des prestations et des pensions bonifiées pour les personnes âgées, en passant par des soins de santé publics améliorés et à un système pancanadien de services abordables d'apprentissage et de garde des jeunes enfants, soutiennent le revenu des Canadiens et ont fait augmenter le nombre de personnes participant à la population active, notamment un nombre record de femmes en âge de travail. Les investissements historiques dans les infrastructures et l'économie propre en croissance du Canada auront des avantages économiques à court et à long terme, ce qui contribuera à créer de bons emplois et des communautés dynamiques, ainsi qu'à faire croître notre économie pendant des décennies à venir. Au premier semestre de 2023, soutenu par son régime fiscal concurrentiel, le Canada s'est classé au troisième rang des destinations de l'investissement direct étranger dans le monde (graphique 2), ce qui contribue à stimuler la croissance économique dans les communautés de l'ensemble du pays.

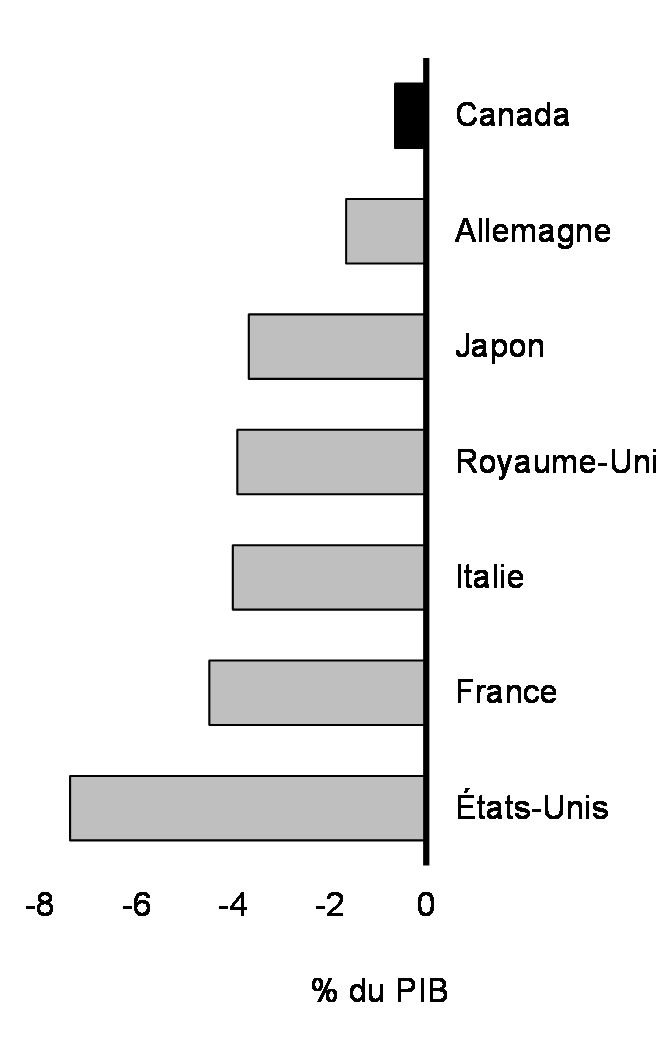

Dans ce contexte, le gouvernement respecte également son engagement à l'égard d'une gestion budgétaire responsable. Appuyé par le plan économique du gouvernement, le Canada a enregistré le redressement budgétaire le plus rapide parmi les pays du G7 depuis le plus fort de la pandémie et maintient les plus faibles ratios du déficit et de la dette nette au produit intérieur brut (PIB) de tous les pays du G7 (graphique 3). En fait, la dette nette du Canada en proportion de l'économie demeure plus faible aujourd'hui que dans tout autre pays du G7 avant la pandémie. Depuis les trois dernières années, malgré la volatilité de la conjoncture économique mondiale, le plan économique responsable du gouvernement a conduit à des résultats financiers de fin d'exercice qui ont constamment surpassé les cibles en matière de déficit annuel. Cet engagement soutenu envers une gestion budgétaire responsable, qui constitue la pierre angulaire de la cote de crédit AAA du Canada, sous-tend la capacité du gouvernement de continuer à investir dans la population canadienne et dans l'économie du Canada dans les années à venir.

Croissance du PIB réel selon les projections du FMI pour 2024, économies du G7

Les dix principaux pays bénéficiaires d'apports d'investissement direct étranger, S1 2023

Solde budgétaire de l'ensemble des administrations publiques selon les projections du FMI pour 2024, économies du G7

1. Évolution récente de l'économie

Progrès réalisés pour faire baisser l'inflation

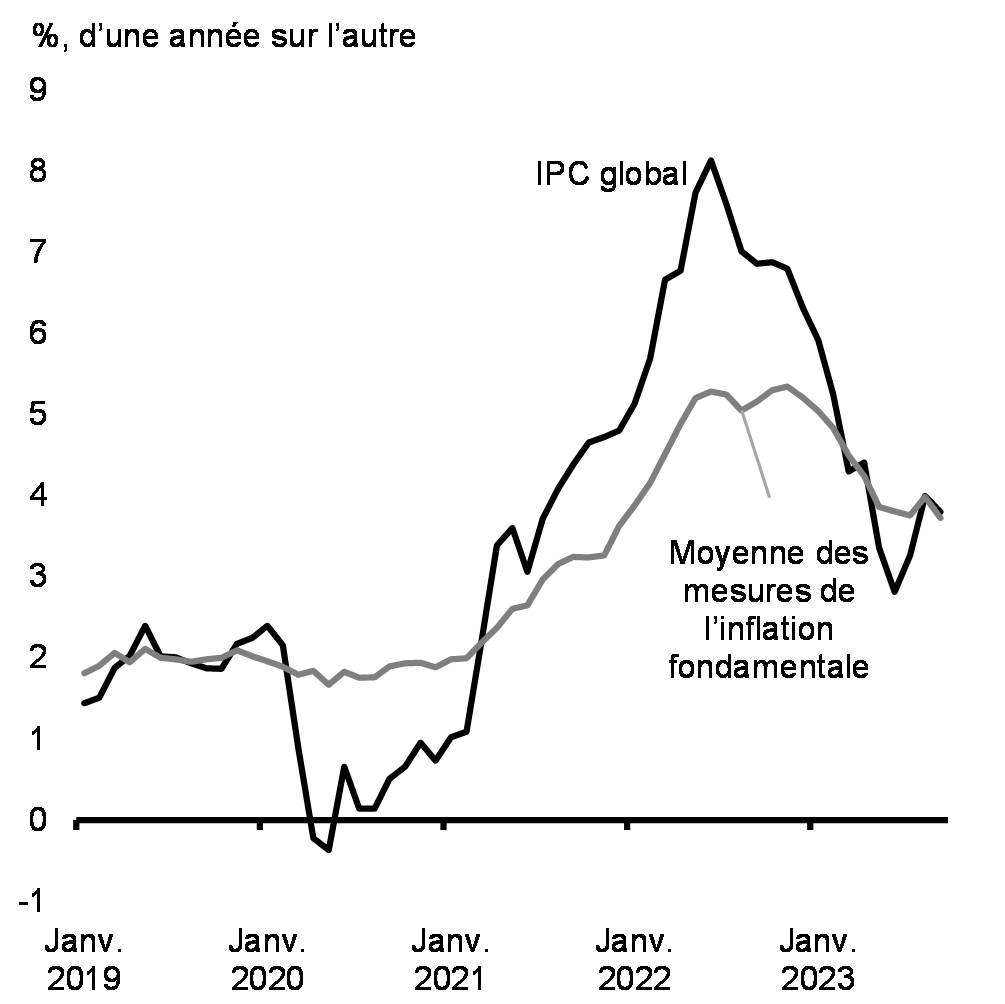

Alors que l'économie mondiale se remettait de la pandémie, l'inflation est devenue un défi économique mondial majeur. Elle est attribuable à un éventail de facteurs externes, y compris des perturbations économiques causées par la pandémie, comme les confinements en Chine et les retards dans la fabrication, et la flambée des prix mondiaux des produits de base à la suite de l'invasion illégale à grande échelle de l'Ukraine par la Russie. Après l'atténuation de ces difficultés mondiales du côté de l'offre et la hausse rapide des taux d'intérêt par les banques centrales du monde entier, l'inflation a considérablement baissé au cours de l'année écoulée.

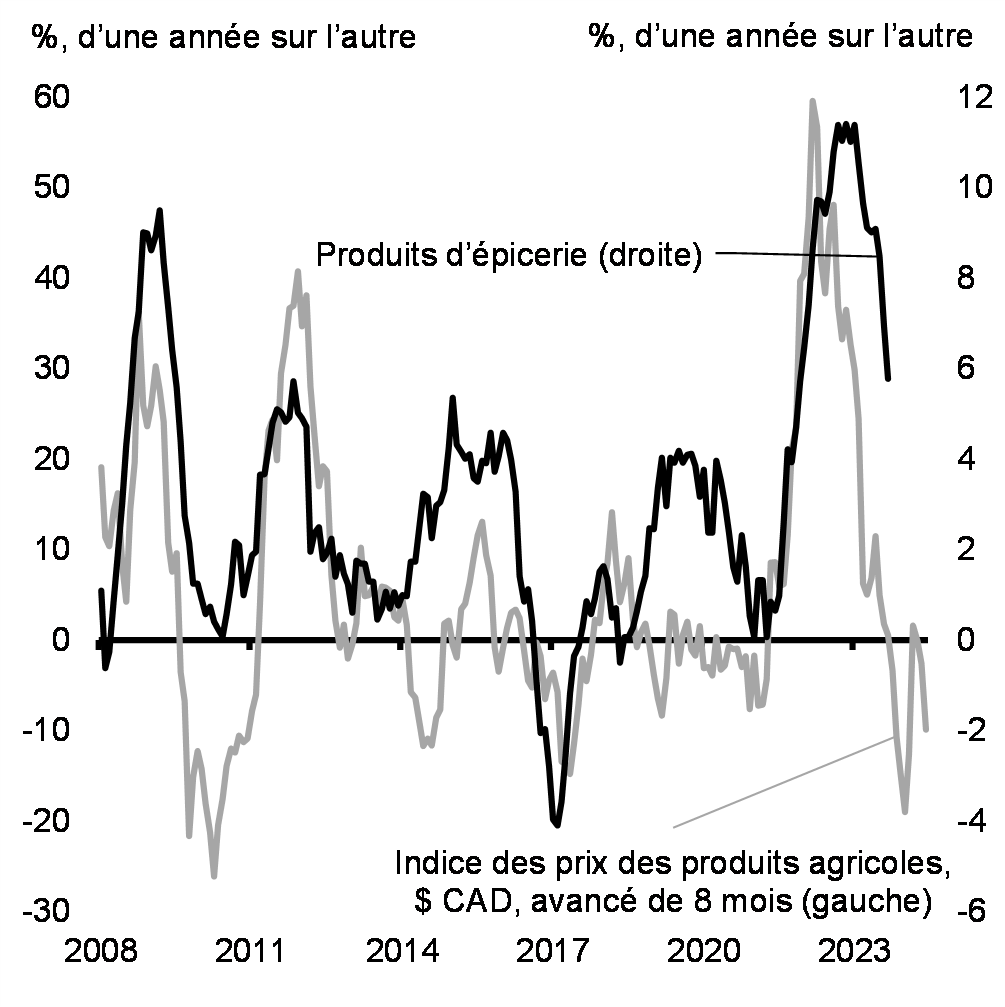

L'inflation globale au Canada est passée d'un sommet de 8,1 % en juin 2022 à 3,8 % en mbre 2023 (graphiques 4 et 5), tandis que l'inflation des prix des aliments est passée de 11,4 % en janvier 2023 à 5,8 % en mbre 2023.

L'inflation des prix à la consommation diminue

Contributions à la baisse de l'inflation entre juin 2022 et septembre 2023

Cependant, le coût du logement demeure élevé, tout comme les mesures de l'inflation fondamentale. Les décisions prises par l'Arabie saoudite et la Russie de réduire l'offre de pétrole ont également entraîné une hausse des prix mondiaux de l'énergie, ce qui a annulé certaines des baisses précédentes de l'inflation globale au Canada. Les prix du pétrole restent volatils, ce qui s'explique par l'incertitude entourant la demande mondiale et les conditions de l'offre, notamment l'effet du resserrement marqué des conditions financières mondiales, la hausse des taux d'intérêt à long terme, et l'incertitude géopolitique découlant du conflit entre Israël et le Hamas à la suite des attaques terroristes perpétrées par le Hamas contre Israël.

En réponse à une inflation élevée, les banques centrales du monde entier ont mis en œuvre des hausses de taux d'intérêt de manière rapide et coordonnée. Depuis le début de 2022, la Banque du Canada a augmenté son taux directeur de ses creux historiques de 4,75 points de pourcentage pour le porter à 5 % en juillet 2023 et l'a maintenu stable depuis. Il s'agit du cycle de resserrement de la politique monétaire le plus rapide depuis le début des années 1980, et du taux directeur le plus élevé depuis plus de 20 ans. Ces mesures, combinées aux hausses de taux d'intérêt à l'échelle mondiale et à l'incertitude des marchés au sujet de la question de savoir pendant combien de temps les taux d'intérêt pourraient devoir rester élevés, ont conduit à un ralentissement de l'économie canadienne et à des coûts d'emprunt plus élevés pour la population canadienne, les entreprises et le gouvernement. L'inflation fondamentale demeurant élevée et l'effet total de la hausse des taux d'intérêt devant encore se concrétiser, la Banque du Canada prévoit que l'inflation se situera aux alentours de 3,5 % à peu près jusqu'au milieu de l'année prochaine avant de revenir au taux de 2 % en 2025.

Stabiliser les prix et rendre la vie plus abordable

Les prix mondiaux des aliments ont fortement augmenté en 2022, ce qui a fait grimper le coût de la vie pour la population canadienne. Cette augmentation est attribuable à la hausse des prix des produits de base résultant des effets des changements climatiques et de l'invasion illégale de l'Ukraine par la Russie, et a été aggravée par les coûts de production plus élevés découlant des perturbations des chaînes d'approvisionnement mondiales et de la pénurie de main-d'œuvre à l'échelle de la planète. Comme la demande demeure forte, les entreprises ont refilé ces augmentations de coûts aux consommateurs, qui doivent absorber entièrement la hausse des prix. L'inflation des prix à l'épicerie a diminué après avoir atteint un sommet de 11,4 % en janvier 2023, mais elle demeure trop élevée à 5,8 % en septembre 2023 (graphique 6).

Le gouvernement a agi pour répondre à cet enjeu, notamment en accordant à environ 11 millions de personnes à revenu faible ou modeste un nouveau remboursement pour l'épicerie pouvant atteindre 467 $ pour une famille de quatre personnes. Le gouvernement a également conclu des ententes avec les plus grands épiciers et transformateurs d'aliments du Canada pour aider à stabiliser les prix. En septembre, il a déposé un projet de loi visant à modifier la Loi sur la concurrence afin d'augmenter la concurrence, plus particulièrement dans le secteur de l'épicerie.

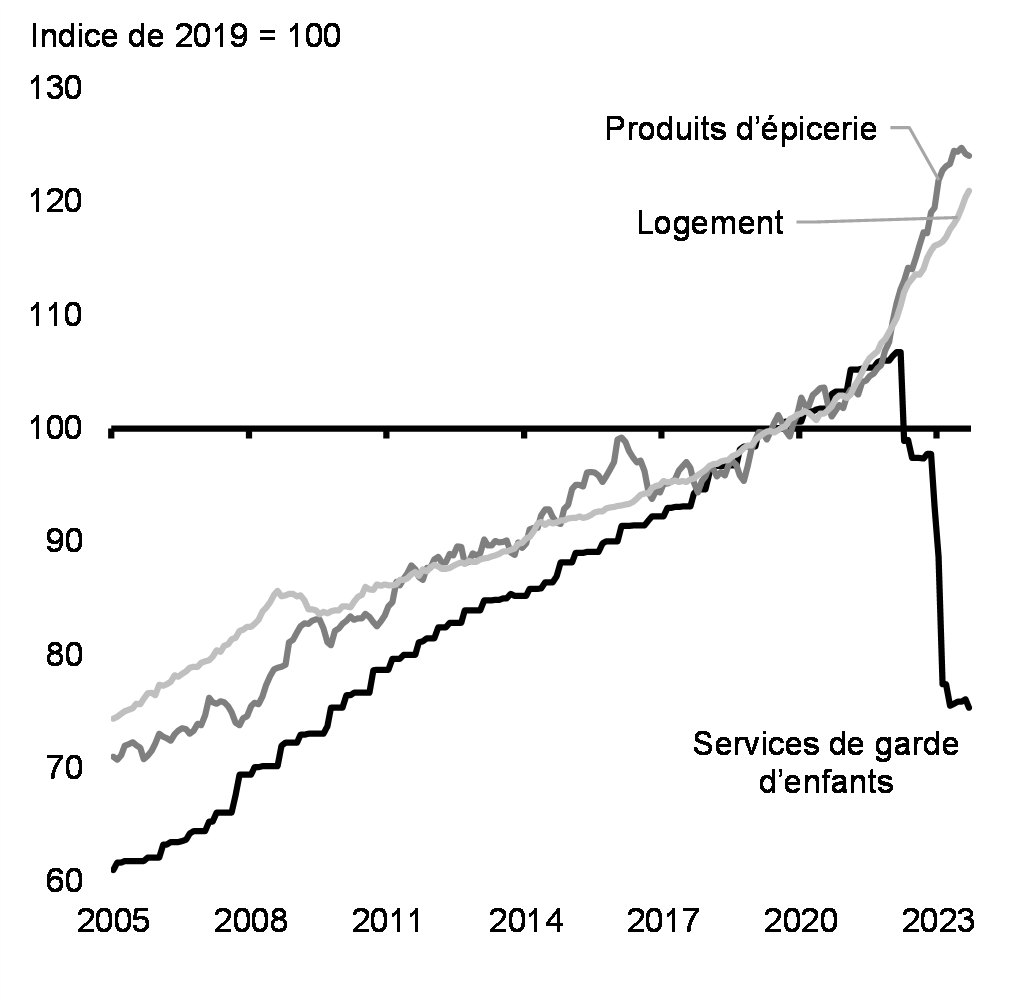

Bon nombre des piliers du filet de sécurité sociale du Canada, y compris l'Allocation canadienne pour enfants, le Supplément de revenu garanti et la Sécurité de la vieillesse, sont indexés pour tenir compte de l'inflation. D'autres mesures, comme le nouveau système pancanadien de services abordables d'apprentissage et de garde des jeunes enfants du gouvernement fédéral, aident également à rendre la vie plus abordable aujourd'hui pour la population canadienne (graphique 7). Six provinces et territoires, à savoir le Québec, le Manitoba, la Saskatchewan, Terre-Neuve-et-Labrador, le Yukon et le Nunavut, offrent déjà des services de garde d'enfants réglementés à 10 $ ou moins par jour, et les autres provinces et territoires ont réduit les frais d'au moins 50 % et sont en bonne voie de ramener les frais à 10 $ par jour en moyenne d'ici mars 2026. Ces investissements ont également permis au Québec d'améliorer davantage son système de garderie existant en créant de nouvelles places. Selon les estimations provinciales dans l'ensemble du Canada, les économies annuelles par enfant varient entre 2 000 $ (Île-du-Prince-Édouard) et 14 300 $ (Nunavut), ce qui rend la vie plus abordable pour les familles et contribue à l'atteinte du taux record de participation au marché du travail des Canadiennes dans la force de l'âge de 85,7 %.

Prix des produits agricoles et inflation des aliments

Indice des prix à la consommation pour les services de garde d'enfants, les aliments et le logement

Le marché de l'emploi et les facteurs économiques fondamentaux du Canada demeurent solides

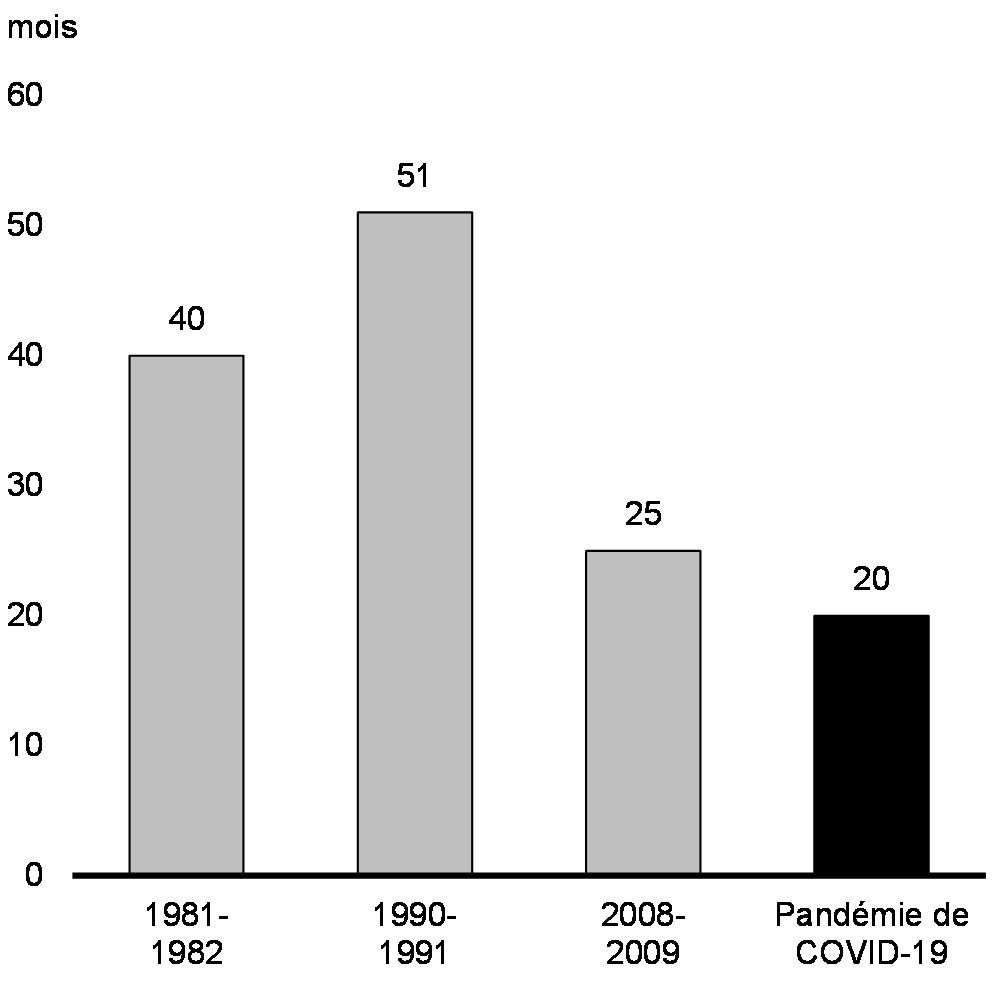

La reprise du Canada après la pandémie a été la plus rapide des quatre dernières récessions (graphique 8). Les dépenses fédérales d'urgence, notamment la Subvention salariale d'urgence du Canada et les mesures de soutien à l'intention des petites entreprises, qui ont permis aux entreprises de se maintenir à flot et aux travailleuses et aux travailleurs de continuer à toucher un salaire et de maintenir un lien d'emploi avec leur employeur, ont aidé le Canada à éviter les répercussions à long terme qui sont typiques des ralentissements économiques. Tout au long de la période subséquente d'inflation élevée et de hausse des taux d'intérêt, l'économie canadienne a fait preuve d'une vigueur soutenue. En effet, le Canada a affiché la croissance la plus rapide du G7 au cours de 2022 et du premier semestre de 2023 (graphique 9).

Parmi les facteurs qui ont contribué à cette activité économique robuste, notons la forte croissance démographique. Le rythme de croissance de la population canadienne a plus que doublé par rapport à avant la pandémie. La hausse du nombre d'immigrants, combinée à des améliorations importantes dans leur intégration au marché du travail, est positive pour la prospérité économique à long terme du Canada et constitue un avantage économique important par rapport aux défis démographiques auxquels font face de nombreux pays pairs.

Nombre de mois pour retrouver à 100 % le niveau de l'emploi avant la récession

Croissance du PIB réel dans les économies du G7 du T1 de 2022 au T2 de 2023

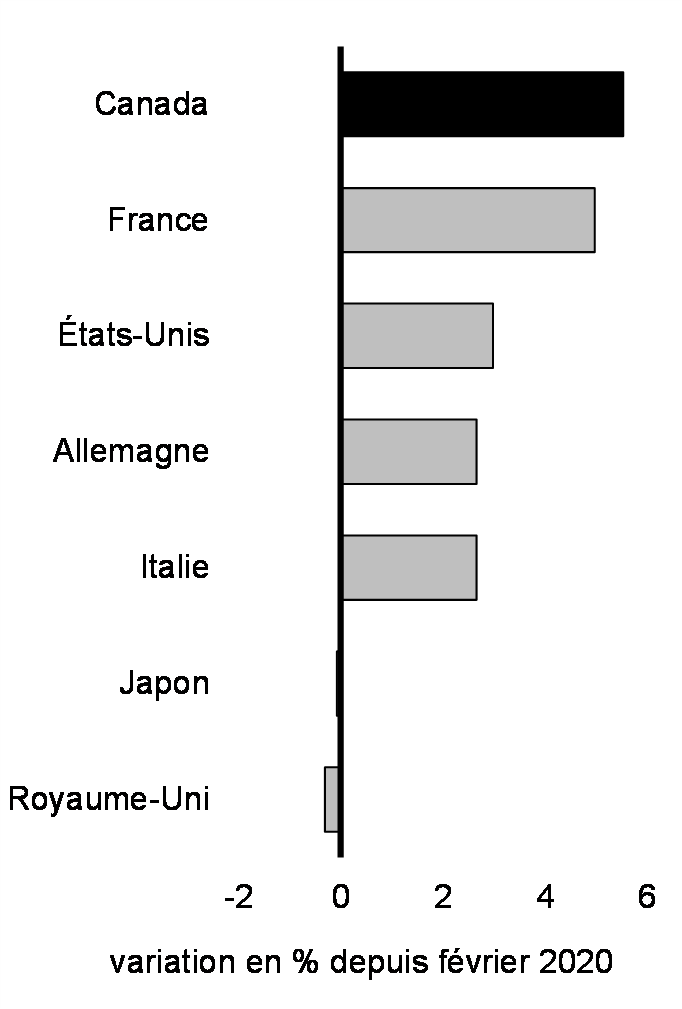

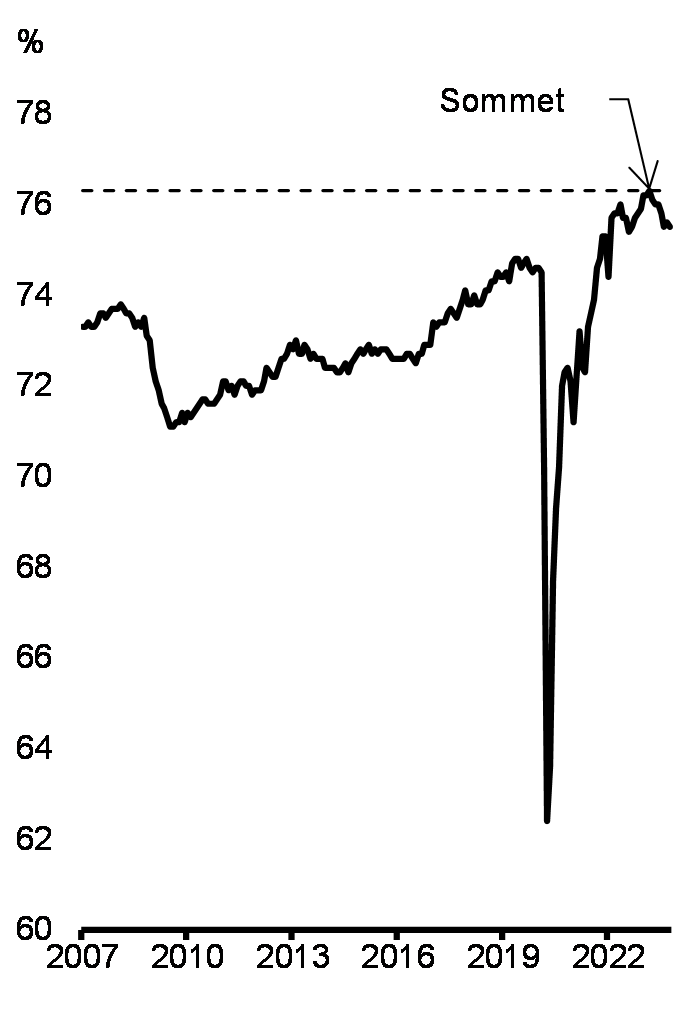

Le marché du travail canadien demeure également fort. La reprise de l'emploi au Canada a été la plus rapide du G7 (graphique 10), et plus d'un million de personnes de plus travaillent aujourd'hui par rapport au tout début de la pandémie. Le marché du travail a bénéficié d'une forte croissance démographique et d'une plus forte participation à la population active, y compris chez les femmes (graphique 11). Cette augmentation de l'offre de main-d'œuvre est accompagnée d'une proportion accrue de personnes en âge de travailler qui occupent un emploi (graphique 12), ce qui a aidé à répondre à une forte demande pour les travailleurs d'un bout à l'autre du pays ainsi qu'à augmenter le salaire des Canadiens.

Variation de l'emploi dans les économies du G7 depuis 2020

Taux de participations des femmes de 25 à 54 ans au marché du travail

Proportion de personnes au Canada de 15 à 64 ans occupant un emploi

Récemment, la hausse des taux d'intérêt et la faiblesse de l'activité économique mondiale ont entraîné un ralentissement de la croissance économique au Canada. Après avoir crû de 3,8 % en 2022 et de 2,6 % au premier trimestre de 2023, l'économie canadienne s'est légèrement contractée au deuxième trimestre. Bien que cette baisse soit en partie attribuable à des facteurs temporaires, comme une saison record de feux de forêt et un nombre de grèves plus élevé que d'habitude, la hausse des taux d'intérêt a également ralenti la demande de logements et les autres achats importants.

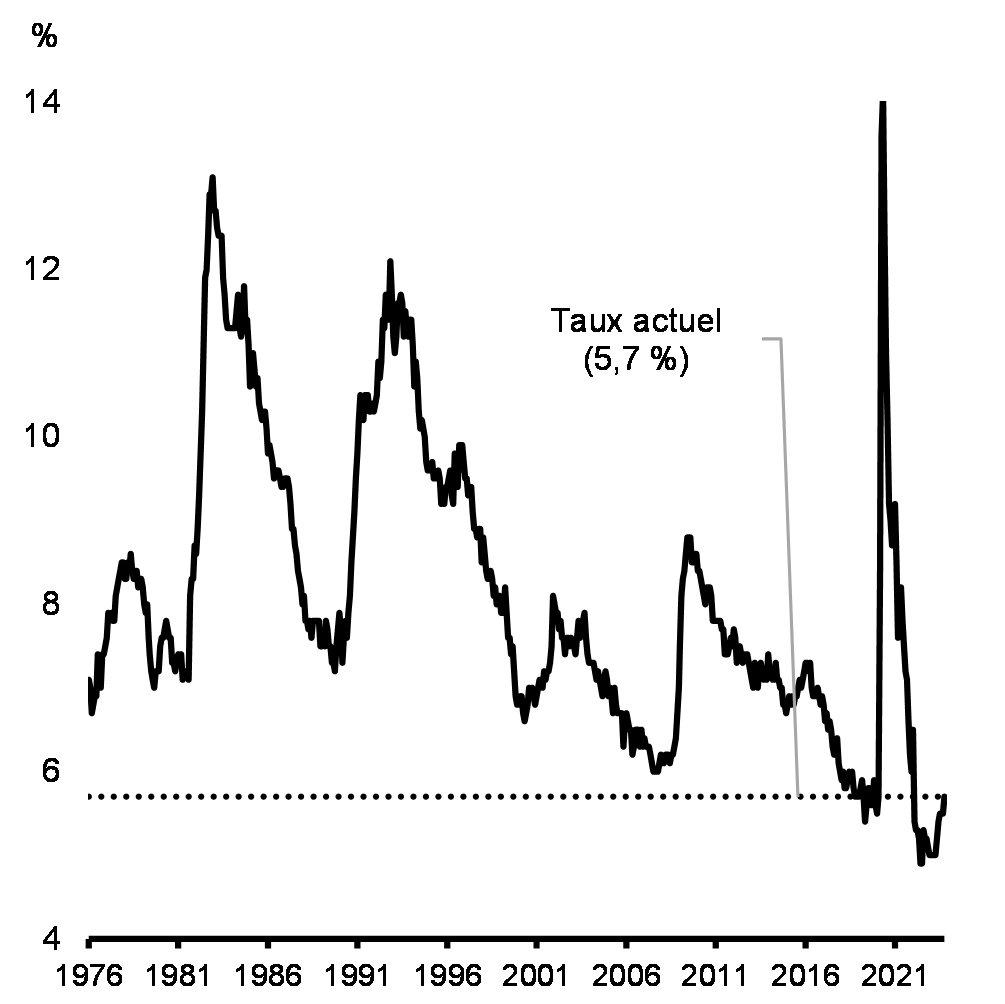

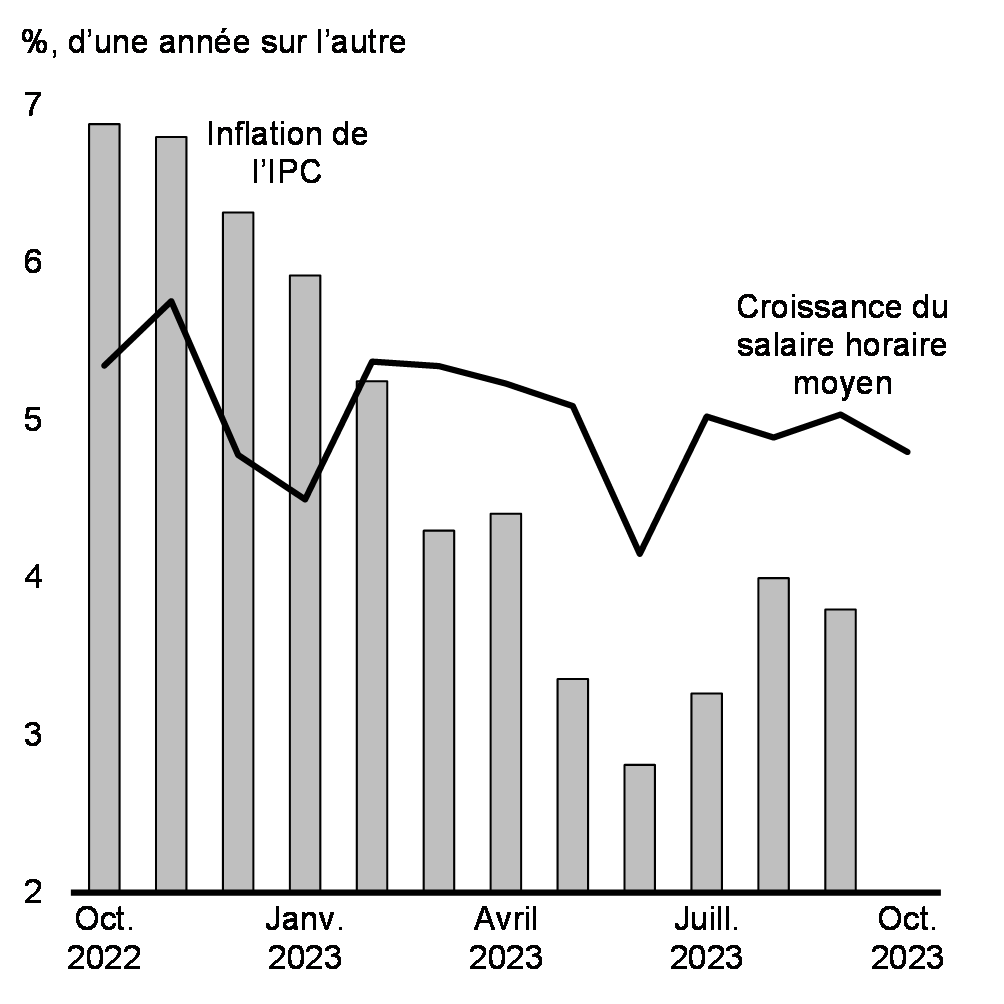

L'économie ralentit, mais le marché du travail demeure vigoureux, sans hausse notable du nombre de mises à pied. Le taux de chômage du Canada est plus bas à l'heure actuelle qu'il ne l'a jamais été quand le précédent gouvernement était en place et est demeuré à son niveau d'avant la pandémie ou en deçà pendant 21 mois consécutifs (graphique 13). La vigueur du marché du travail a également soutenu une solide croissance des salaires, dont le taux dépasse l'inflation depuis les neuf derniers mois (graphique 14). Par rapport aux chiffres d'avant la pandémie, le revenu disponible des ménages corrigé en fonction de l'inflation a progressé de 8 %, stimulé par la hausse de 10 % du revenu salarial, et la richesse corrigée en fonction de l'inflation a augmenté de 14 %. Le revenu et la richesse des ménages se sont améliorés dans l'ensemble de la répartition du revenu, mais les hausses les plus marquées se sont produites dans les quintiles de revenu inférieurs.

Taux de chômage

Croissance du salaire horaire et inflation des prix à la consommation

2. Perspectives de l'économie canadienne

Les économistes du secteur privé s'attendent à ce que le Canada évite une récession

Le ministère des Finances Canada a mené une enquête auprès d'un groupe d'économistes du secteur privé en septembre 2023. Depuis 1994, le gouvernement fonde sa planification économique et budgétaire sur la moyenne des prévisions du secteur privé, ce qui renforce l'objectivité et la transparence de ses décisions, et intègre un élément d'indépendance dans ses prévisions économiques et budgétaires.

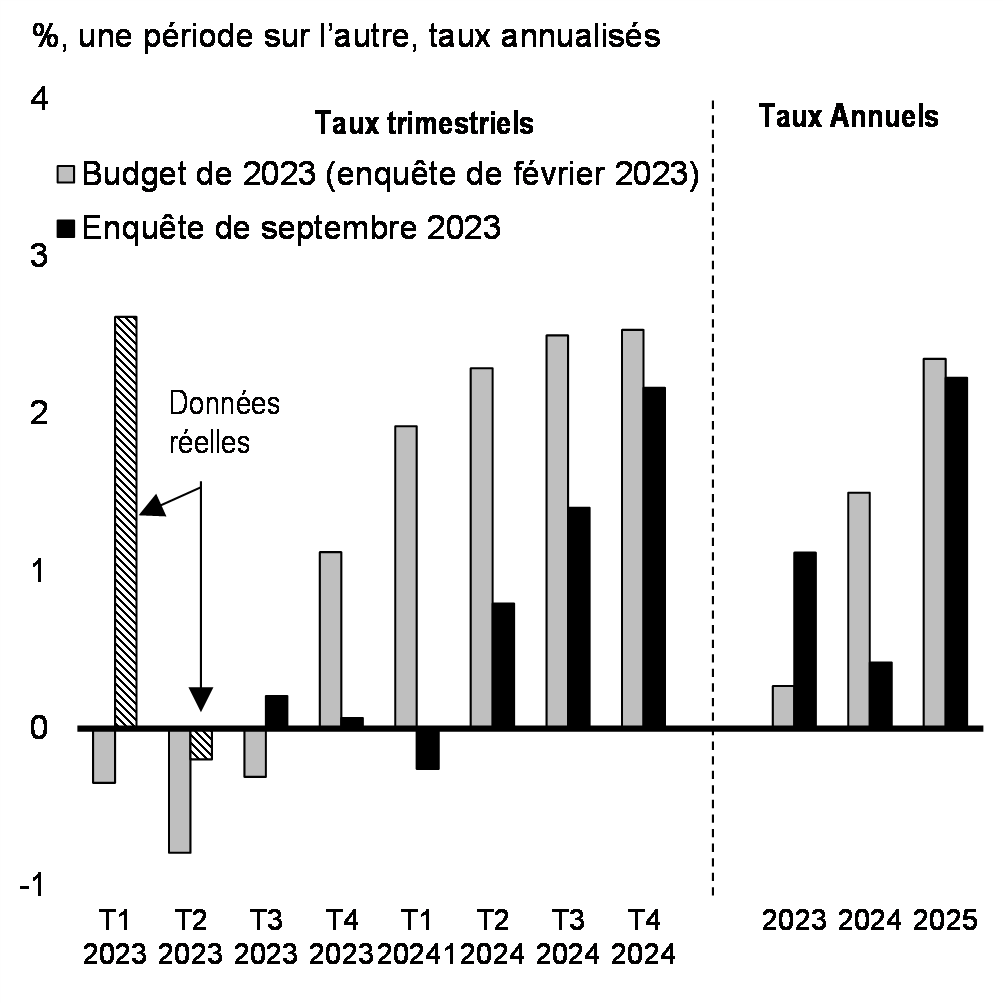

Depuis le dépôt du budget de 2023, les économistes du secteur privé ont révisé leurs prévisions pour cette année. On s'attend maintenant à ce que l'économie canadienne évite une récession, mais connaisse plutôt une croissance modérée au cours des prochains trimestres, à mesure que les répercussions de la hausse des taux d'intérêt continuent de prendre de l'ampleur (graphique 15). Un retour progressif à une croissance plus forte est ensuite prévu au cours de 2024. Dans l'ensemble, les économistes du secteur privé s'attendent à une croissance du PIB réel de 1,1 % en 2023, en hausse par rapport au taux de 0,3 % prévu dans le budget de 2023. La croissance devrait atteindre 0,4 % pour 2024, par rapport au taux de 1,5 % prévu dans le budget de 2023, et rebondir pour atteindre 2,2 % en 2025.

Le niveau du PIB nominal en 2023 devrait être supérieur de 32 milliards de dollars aux projections du budget de 2023, ce qui est principalement attribuable à la croissance économique plus forte. Toutefois, cette croissance plus forte est ralentie par des taux d'intérêt élevés. Étant donné que l'on s'attend à un ralentissement de l'économie au cours de la prochaine année, cette différence du niveau du PIB nominal par rapport aux projections du budget de 2023 est réduite à zéro en 2024 et est inférieure de 2 milliards de dollars en 2025. Le PIB nominal devrait par la suite être supérieur d'environ 17 milliards de dollars en moyenne par année en 2026 et 2027 par rapport aux projections du budget de 2023, ce qui reflète de meilleures perspectives pour le PIB réel et une inflation du PIB plus élevée pour les dernières années de la période de projection.

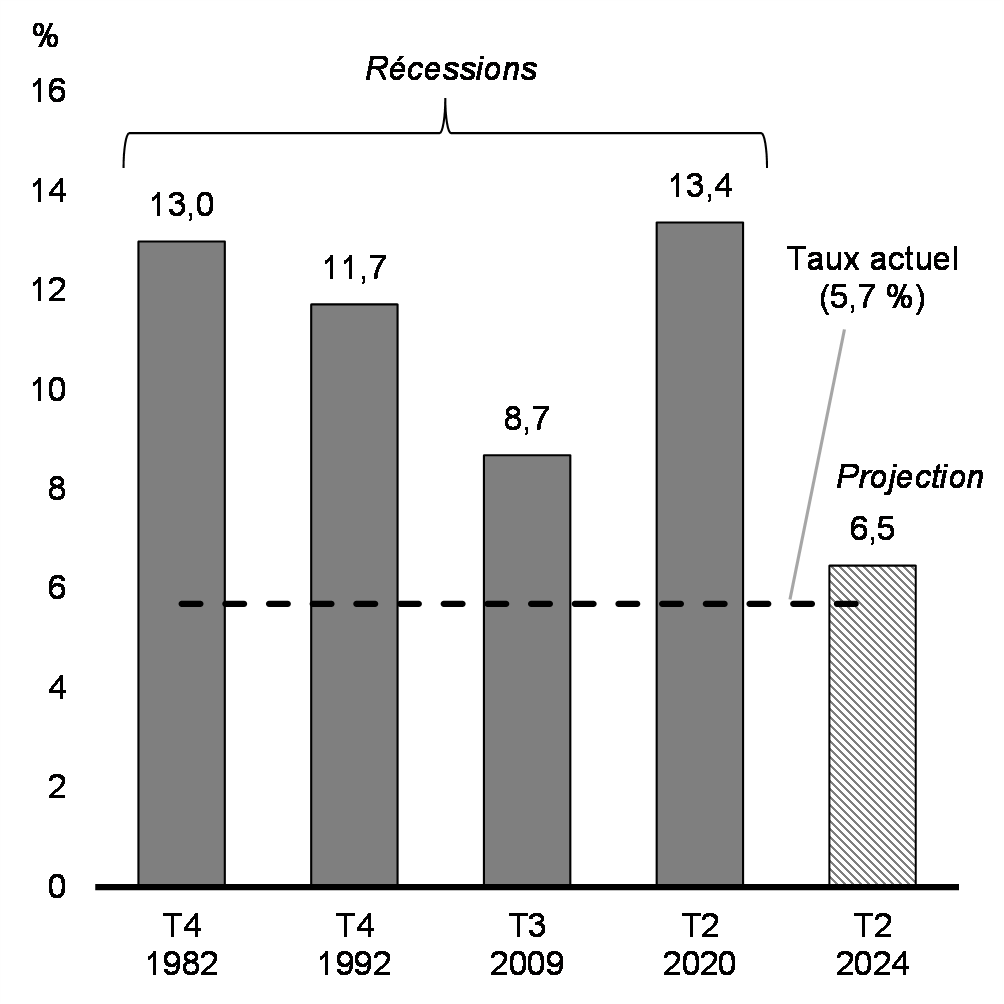

À mesure que l'économie ralentit, le taux de chômage devrait atteindre 6,5 % au deuxième trimestre de l'année prochaine, pour ainsi demeurer à un niveau historiquement bas et considérablement inférieur aux sommets atteints lors des récessions (graphique 16). Compte tenu de la forte croissance démographique attendue, cet ajustement serait principalement attribuable à un rythme d'embauche plus lent plutôt qu'à d'importantes mises à pied. Le taux de chômage devrait diminuer à 6,2 % en moyenne en 2025.

Les économistes du secteur privé s'attendent à ce que l'inflation demeure à 3 % ou plus jusqu'au premier trimestre de 2024, avec une moyenne annuelle de 3,8 % en 2023, ce qui concorde avec la hausse des prix mondiaux de l'énergie et les données récentes indiquant que l'inflation sous-jacente persistera. L'inflation devrait baisser en dessous de 3 % au deuxième trimestre de 2024 pour s'établir à 2 % à la fin de 2024, et atteindre en moyenne 2,5 % en 2024 et 2,1 % en 2025.

Les taux d'intérêt devraient être supérieurs aux projections du budget de 2023, compte tenu de la résilience de l'économie, d'une trajectoire d'inflation plus élevée à court terme et de la reprise des hausses des taux d'intérêt par la Banque du Canada au milieu de l'été. Selon la moyenne des prévisions de l'enquête menée auprès du secteur privé, les économistes s'attendent à ce que la Banque du Canada n'augmente pas les taux d'intérêt au-delà du taux actuel du financement à un jour de 5 %. La première baisse de taux devrait avoir lieu au deuxième trimestre de 2024. Le taux directeur devrait passer progressivement à 3,75 % au quatrième trimestre de 2024 et s'établir en moyenne à 2,9 % en 2025.

Projections de croissance du PIB réel

Sommet du taux de chômage

Analyse des scénarios économiques

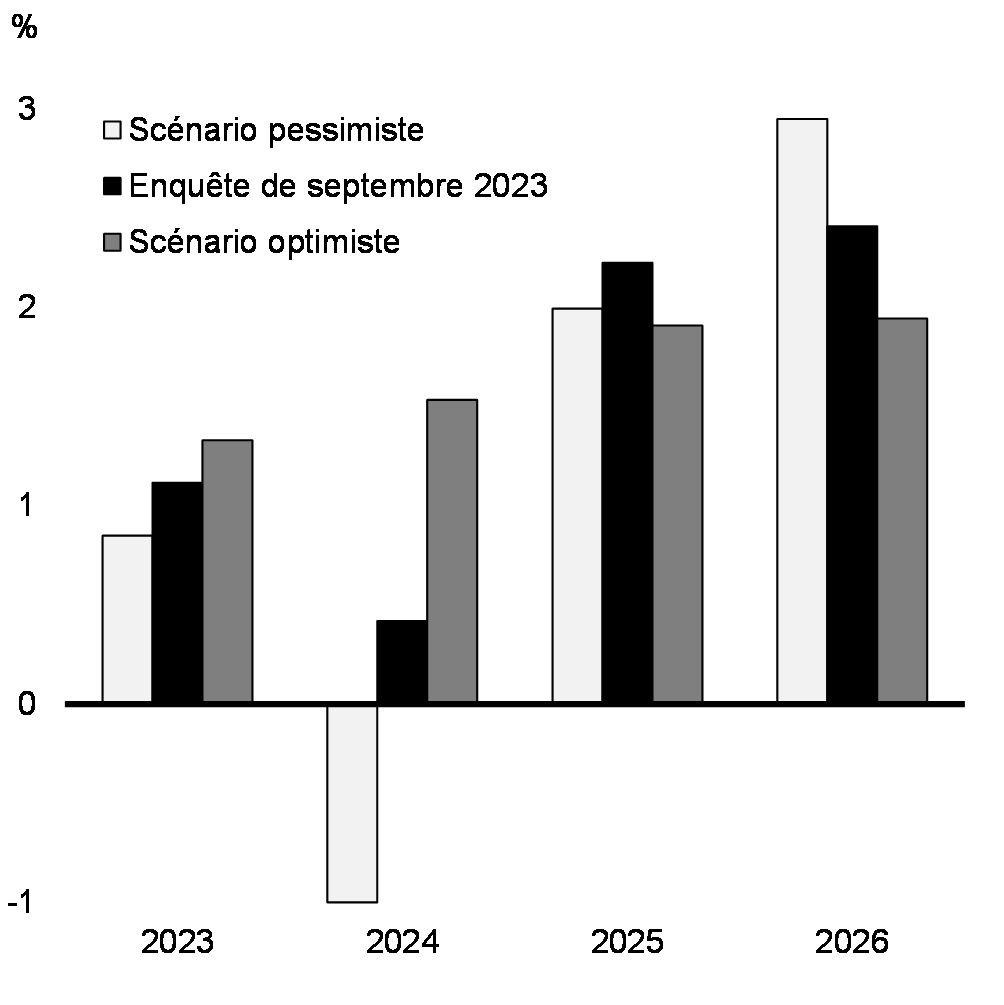

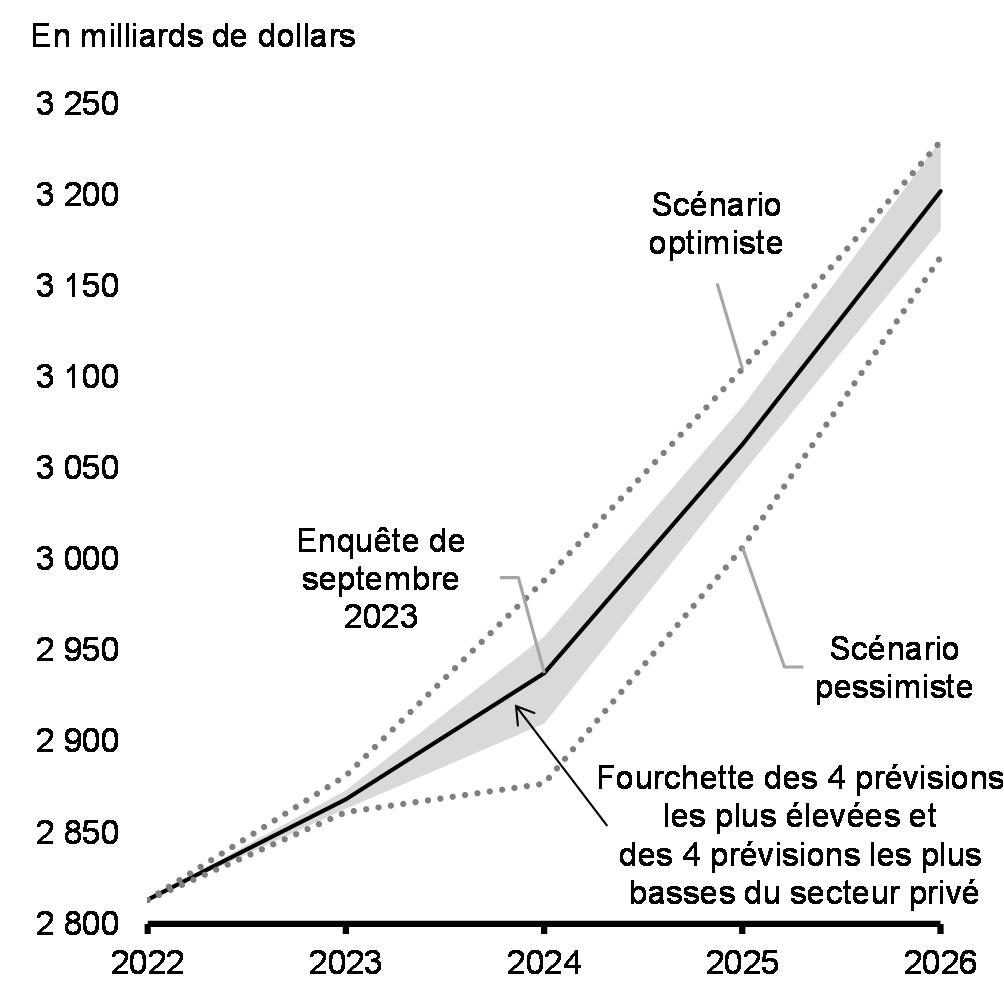

Bien que l'enquête menée en septembre 2023 auprès d'économistes du secteur privé fournisse un fondement raisonnable pour la planification économique et budgétaire, les perspectives économiques sont assombries par un certain nombre d'incertitudes clés qui pourraient se faire sentir sur la trajectoire de l'inflation, les taux d'intérêt et la croissance économique. En particulier, même si les données sur la croissance économique et l'inflation publiées depuis l'enquête concordent avec les prévisions des économistes du secteur privé, on a observé une volatilité inattendue des prix du pétrole en plus des taux d'intérêt à long terme élevés. Les prix du pétrole sont volatiles depuis que l'Arabie saoudite et la Russie ont annoncé de fortes réductions de la production et des exportations de pétrole au début de l'été 2023; le prix du pétrole brut WTI oscillait autour de 90 $ US le baril jusqu'à la mi-octobre et se situe maintenant tout juste sous les 80 $ US le baril. Les taux d'intérêt à long terme ont monté en flèche en septembre aux États-Unis et dans d'autres économies avancées, notamment au Canada, bien qu'ils aient commencé à fléchir depuis. Cette hausse s'expliquait, en partie, par l'incertitude du marché quant à la durée pendant laquelle les taux d'intérêt pourraient devoir demeurer élevés de manière à faire baisser l'inflation. Pour favoriser une planification économique et budgétaire prudente, le ministère des Finances Canada a créé des scénarios qui tiennent compte de ces développements récents et envisagent une croissance plus rapide ou une croissance plus lente, par rapport à l'enquête menée auprès d'économistes du secteur privé.

Le scénario pessimiste prévoit une légère récession au Canada. Une inflation sous-jacente plus persistante, stimulée par la résilience de la demande intérieure et mondiale, les attentes élevées d'inflation au Canada et le maintien des augmentations de prix plus importantes et plus fréquentes par les entreprises, mène à des taux d'intérêt plus élevés. En même temps, les États-Unis doivent aussi composer avec une inflation persistante, des taux plus élevés et une croissance plus lente par la suite. Conjuguée à une faible reprise économique en Chine, cette situation contribue au ralentissement de la croissance mondiale. Ensemble, les taux d'intérêt plus élevés et la croissance mondiale plus lente entraînent une contraction du PIB réel au Canada de 1,7 % du sommet au creux, comparativement à une période de croissance modérée prévue dans l'enquête. En outre, le ralentissement de la croissance mondiale conduit à une baisse des prix des produits de base, le prix du pétrole brut s'établissant en 2024 à 12 $ US le baril en dessous des prévisions de l'enquête. Dans l'ensemble, le scénario pessimiste prévoit que le niveau du PIB nominal du Canada est inférieur de 33 milliards de dollars en moyenne par année, par rapport à l'enquête.

En revanche, le scénario optimiste prévoit une baisse de l'inflation sous-jacente plus rapide que prévu dans l'enquête du secteur privé, ce qui permet de réduire les taux d'intérêt plus rapidement. Entretemps, la vigueur du marché du travail et la résilience générale des finances des ménages continuent de soutenir la demande des consommateurs, ce qui mène à une plus forte croissance économique en 2024. La demande mondiale s'avère plus résiliente, étant donné que la Chine évite une déflation persistante et que la résilience du marché du travail américain favorise une croissance plus forte. L'amélioration des perspectives mondiales, parallèlement à des réductions prolongées de la production de pétrole brut, fait que le prix du pétrole s'établit en 2024 à 10 $ US le baril au-dessus des projections de l'enquête. Dans l'ensemble, le scénario optimiste prévoit que le niveau du PIB nominal du Canada est supérieur de 28 milliards de dollars en moyenne par année, par rapport aux résultats de l'enquête, soit un niveau semblable aux projections du directeur parlementaire du budget.

Croissance du PIB réel

Niveau du PIB nominal

3. Perspectives budgétaires

Le plan économique responsable du Canada

Des années de gestion budgétaire responsable ont placé le Canada dans une position budgétaire enviable par rapport à ses pairs à l'échelle mondiale. Dans la foulée de la pandémie, le plan économique responsable du gouvernement lui a permis de faire des investissements proactifs pour aider la population canadienne tout en réalisant des investissements cruciaux dans la prospérité à long terme du Canada.

Compte tenu des mesures de l'Énoncé économique de l'automne de 2023 et des autres nouvelles mesures stratégiques prises depuis le budget de 2023, et après intégration des résultats de l'enquête de septembre 2023 auprès d'économistes du secteur privé, le solde budgétaire devrait demeurer tout juste inférieur au déficit de 40,1 milliards de dollars prévu pour 2023-2024 dans le budget de 2023, à 40,0 milliards de dollars ou -1,4 % du PIB. Le déficit descendra à 18,4 milliards de dollars en 2028-2029, soit environ -0,5 % du PIB (tableau 1).

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2022- 2023 |

2023- 2024 |

2024- 2025 |

2025- 2026 |

2026- 2027 |

2027- 2028 |

2028- 2029 |

|

| Solde budgétaire – budget de 2023 | -43,0 | -40,1 | -35,0 | -26,8 | -15,8 | -14,0 | |

Incidence de l'enquête de septembre menée auprès du secteur privé et autres aspects de l'évolution budgétaire |

7,7 | 2,7 | -0,1 | -7,3 | -7,6 | -6,4 | |

| Solde budgétaire avant les mesures stratégiques | -35,3 | -37,4 | -35,1 | -34,1 | -23,3 | -20,4 | -15,1 |

Mesures prises depuis le budget de 2023 |

-2,0 | -2,8 | -1,8 | -0,1 | 0,0 | -0,7 | |

Mesures de l'Énoncé économique de l'automne de 2023 (par chapitre) |

|||||||

Plan d'action canadien pour le logement |

0,0 | -0,1 | -0,9 | -1,8 | -1,9 | -1,6 | |

Soutenir une classe moyenne forte |

-0,3 | 0,1 | 0,2 | -0,2 | 0,0 | 0,0 | |

Bâtir une économie qui fonctionne pour tous les Canadiens |

-0,6 | -0,7 | -2,1 | -2,3 | -2,1 | -1,6 | |

Un gouvernement efficace, un régime fiscal équitable et un secteur financier stable |

0,1 | 0,2 | 0,5 | 0,5 | 0,6 | 0,6 | |

| Total – Mesures prises depuis le budget de 2023 et mesures de l'Énoncé économique de l'automne de 2023 | -2,7 | -3,4 | -4,2 | -3,8 | -3,4 | -3,3 | |

| Solde budgétaire | -35,3 | -40,0 | -38,4 | -38,3 | -27,1 | -23,8 | -18,4 |

Solde budgétaire (% du PIB) |

-1,3 | -1,4 | -1,3 | -1,2 | -0,8 | -0,7 | -0,5 |

Dette fédérale (% du PIB) |

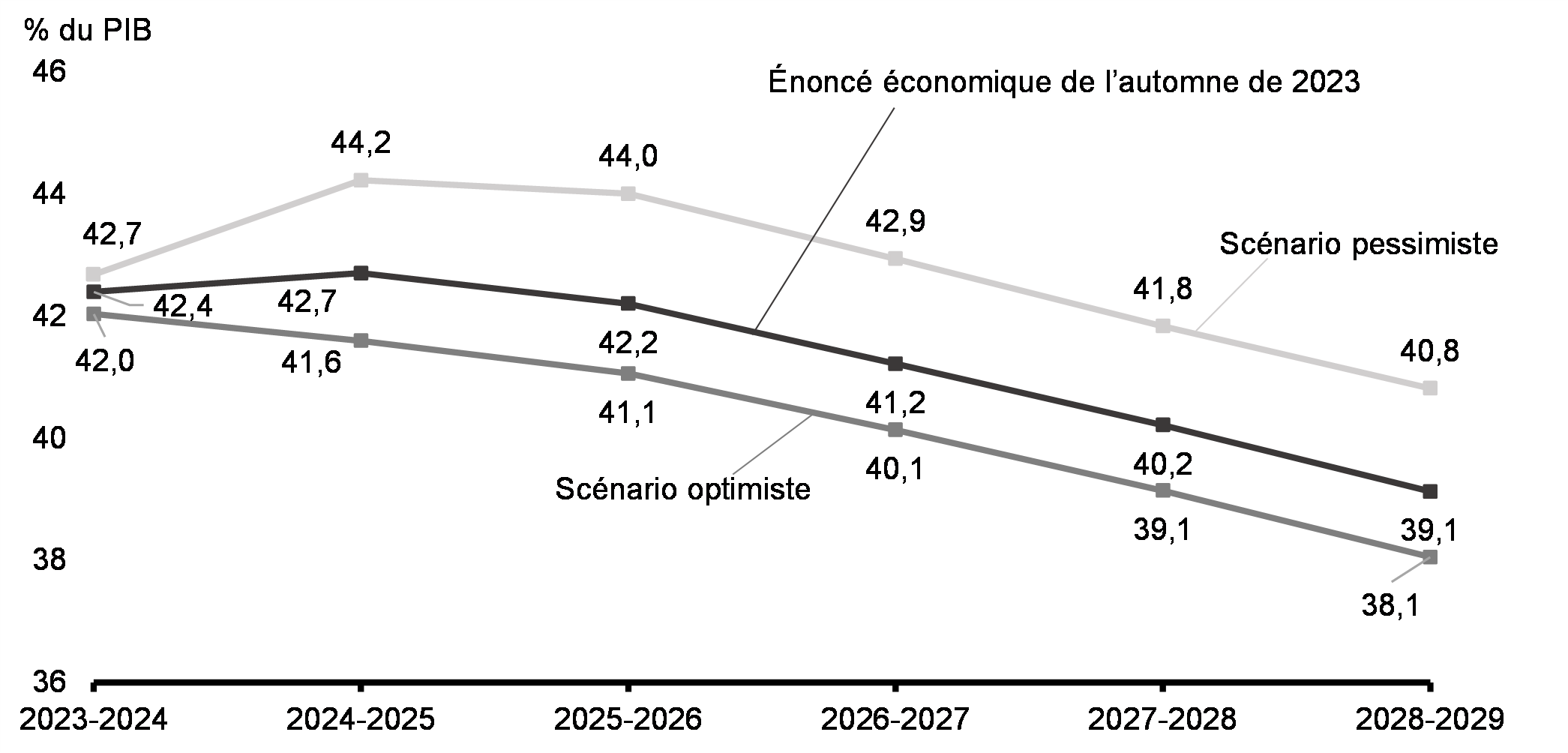

41,7 | 42,4 | 42,7 | 42,2 | 41,2 | 40,2 | 39,1 |

| Solde budgétaire – scénario optimiste | -35,3 | -35,2 | -32,0 | -31,4 | -21,6 | -19,4 | -15,0 |

Solde budgétaire (% du PIB) |

-1,3 | -1,2 | -1,1 | -1,0 | -0,7 | -0,6 | -0,4 |

Dette fédérale (% du PIB) |

41,7 | 42,0 | 41,6 | 41,1 | 40,1 | 39,1 | 38,1 |

| Solde budgétaire – scénario pessimiste | -35,3 | -45,1 | -51,2 | -50,6 | -36,4 | -29,7 | -24,2 |

Solde budgétaire (% du PIB) |

-1,3 | -1,6 | -1,8 | -1,7 | -1,1 | -0,9 | -0,7 |

Dette fédérale (% du PIB) |

41,7 | 42,7 | 44,2 | 44,0 | 42,9 | 41,8 | 40,8 |

| Solde budgétaire – budget de 2023 | -43,0 | -40,1 | -35,0 | -26,8 | -15,8 | -14,0 | |

Solde budgétaire (% du PIB) |

-1,5 | -1,4 | -1,2 | -0,9 | -0,5 | -0,4 | |

Dette fédérale (% du PIB) |

42,4 | 43,5 | 43,2 | 42,2 | 41,1 | 39,9 | |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||||||

Analyse des scénarios économiques de rechange

Dans le scénario optimiste, le solde budgétaire s'améliorerait en moyenne d'environ 5,2 milliards de dollars par année, et le ratio de la dette fédérale au PIB passerait de 42,0 % en 2023-2024 à 41,6 % en 2024-2025, et serait inférieur, en 2028-2029, de 1,0 point de pourcentage aux perspectives présentées dans l'Énoncé économique de l'automne de 2023 (graphique 19).

Dans le scénario pessimiste, le solde budgétaire se détériorerait en moyenne d'environ 8,5 milliards de dollars par année et ajouterait 1,7 point de pourcentage au ratio de la dette fédérale au PIB d'ici 2028-2029. Cela dit, même dans le scénario pessimiste, le déficit resterait en dessous de 1 % du PIB d'ici la fin de la période de prévision, et le ratio de la dette fédérale au PIB serait encore plus faible en 2028-2029 qu'il ne l'est aujourd'hui. Les détails des perspectives budgétaires du gouvernement et l'incidence financière des scénarios sont présentés à l'annexe 1.

Ratio de la dette fédérale au PIB selon les scénarios économiques

La cible budgétaire

Depuis la fin de la pandémie, le gouvernement s'est engagé à respecter sa cible budgétaire, à savoir la réduction de la dette fédérale en proportion de l'économie à moyen terme. Cette mesure est essentielle non seulement pour assurer la viabilité financière, mais aussi pour préserver la cote de crédit AAA du Canada, ce qui aide à maintenir la confiance des investisseurs et à garder les coûts d'emprunt du Canada aussi bas que possible.

Le solide bilan fédéral a permis au gouvernement de prendre les mesures nécessaires pour surmonter les chocs économiques, comme la pandémie de COVID-19 et la crise financière de 2008. En faisant preuve de responsabilité financière aujourd'hui, le gouvernement sera en mesure de relever les défis de demain.

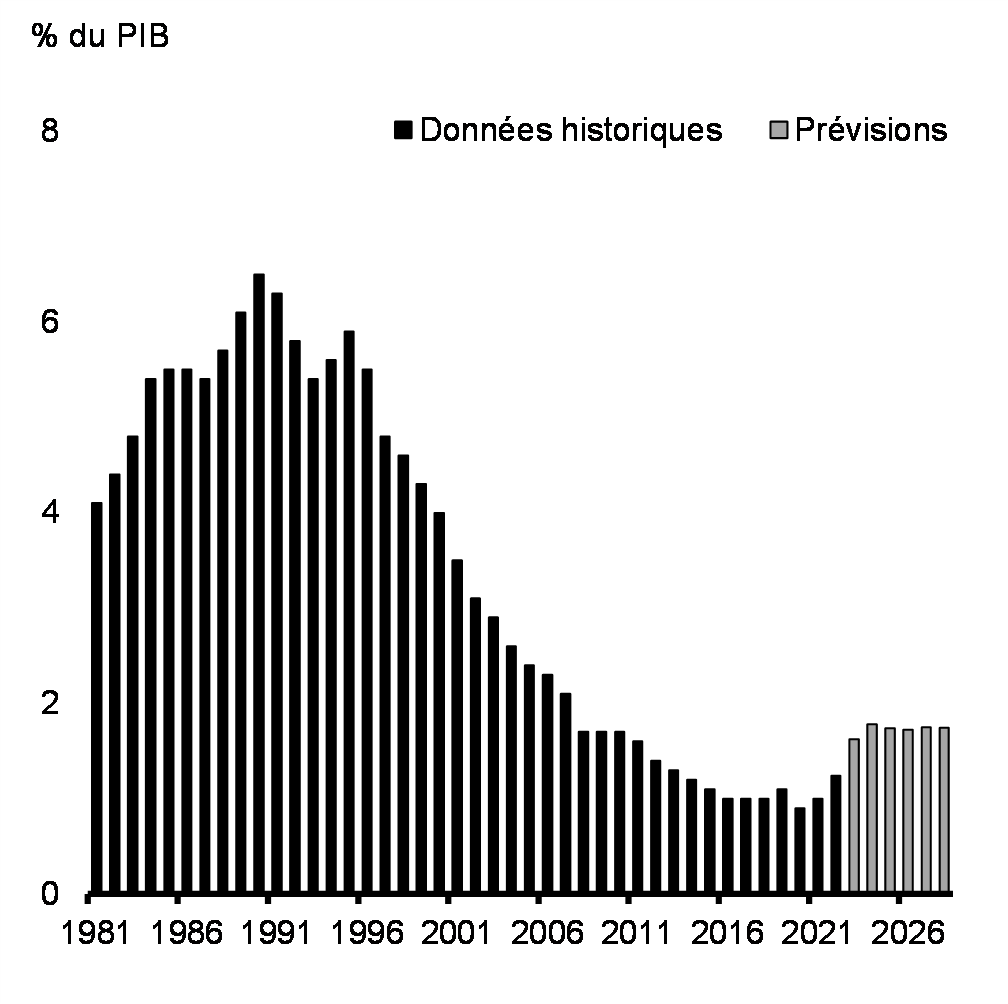

Le plan économique décrit dans l'Énoncé économique de l'automne de 2023 tient compte du point d'ancrage budgétaire du gouvernement, ce qui favorise la diminution du ratio de la dette fédérale au PIB à partir de 2024-2025, lequel atteindra 39,1 % en 2028-2029 (graphique 20). En outre, les frais de la dette publique en proportion de l'économie devraient demeurer à des niveaux historiquement bas (graphique 21).

Compte tenu de la croissance modeste prévue à court terme, le gouvernement prend d'autres mesures pour continuer de respecter son point d'ancrage budgétaire, comme il est indiqué au chapitre 4. Afin de renforcer ces mesures, le gouvernement mettra l'accent sur les objectifs suivants dans la préparation du budget de 2024 :

- maintenir le déficit de 2023-2024 à un niveau égal ou inférieur à la projection du budget de 2023, qui était de 40,1 milliards de dollars;

- abaisser le ratio de la dette au PIB en 2024-2025 par rapport à l'Énoncé économique de l'automne, et le maintenir sur une trajectoire descendante par la suite;

- maintenir un ratio du déficit au PIB sur une trajectoire descendante en 2024-2025 et maintenir les déficits en dessous de 1 % du PIB en 2026-2027 et les années suivantes.

Dette fédérale

Frais de la dette publique

Préserver l'avantage budgétaire du Canada

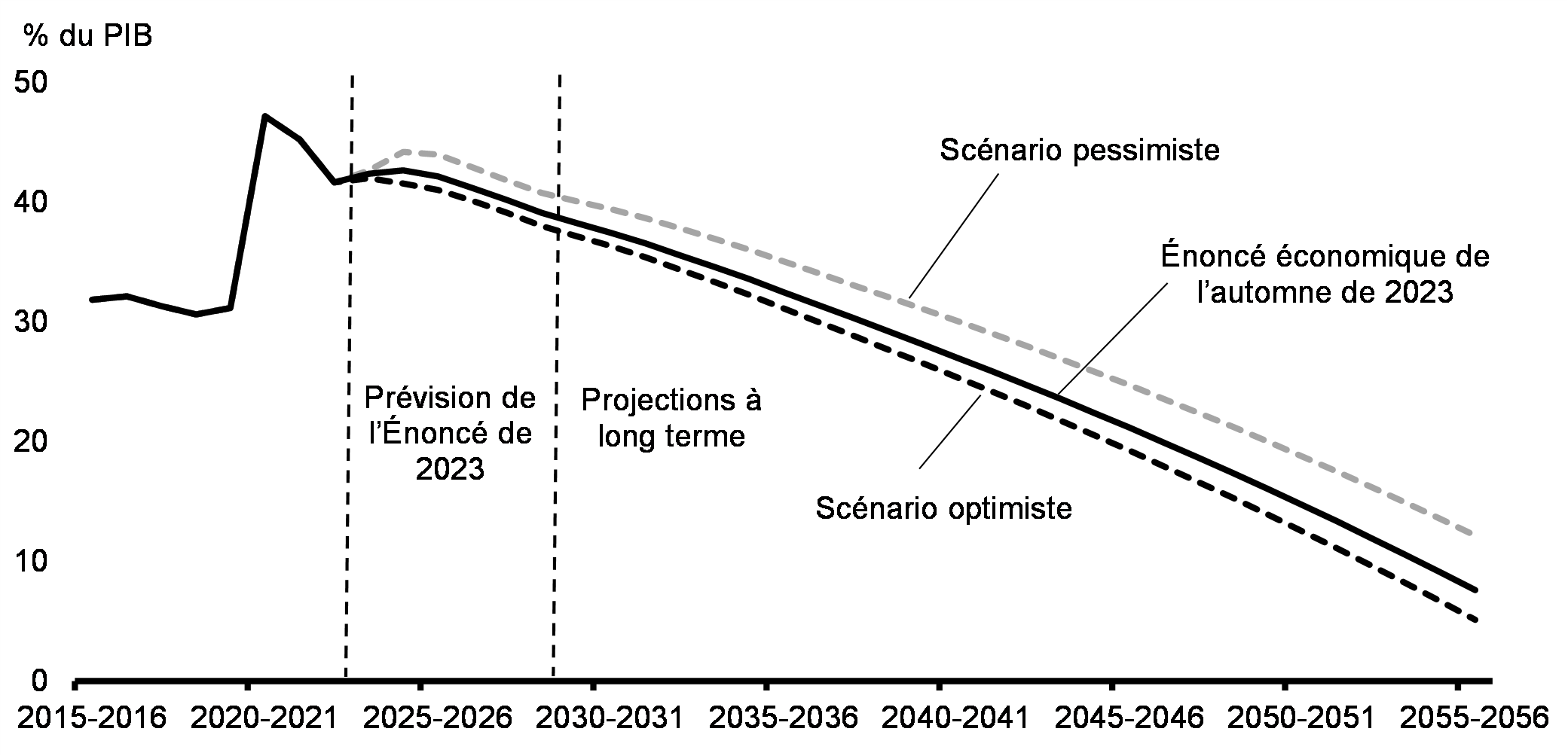

Les prévisions présentées dans l'Énoncé économique de l'automne de 2023 indiquent que le ratio de la dette fédérale au PIB est inférieur à son sommet récent atteint pendant la pandémie et qu'il diminue en 2025-2026, ainsi que pour le reste de la période de projection, conformément à la cible budgétaire du gouvernement. Le plan économique du gouvernement devrait également demeurer financièrement viable à plus long terme. Les scénarios de modélisation fondés sur un ensemble d'hypothèses économiques et démographiques raisonnables montrent que le ratio de la dette fédérale au PIB diminue à partir de 2025-2026 pendant toute la période de prévision à long terme (graphique 22). Cette diminution se produit malgré les tendances démographiques défavorables, y compris une population vieillissante et les taux de croissance de la productivité futurs présumés modérés. Une analyse de sensibilité sur ces projections financières à long terme suggère que la viabilité budgétaire serait préservée dans le cadre du scénario pessimiste (voir l'annexe 1 pour des détails).

Projection à long terme de la dette fédérale

Comparaisons internationales

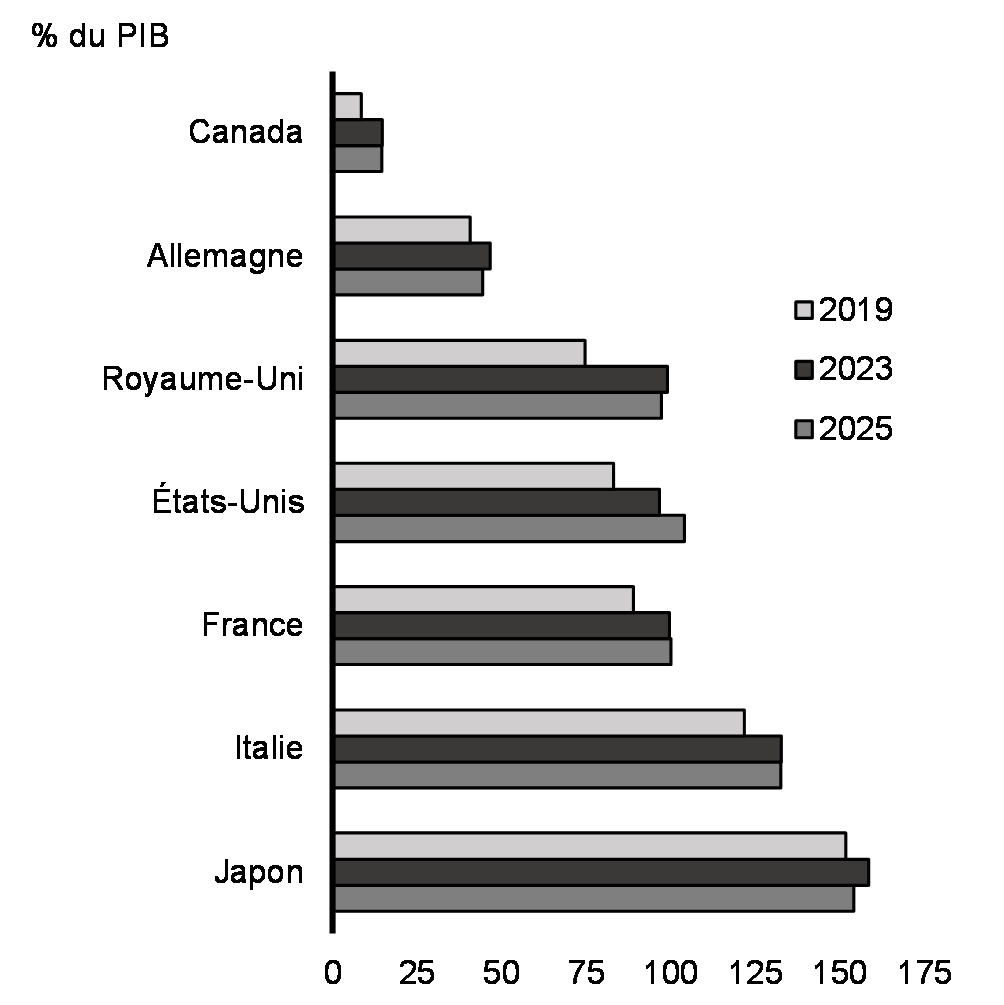

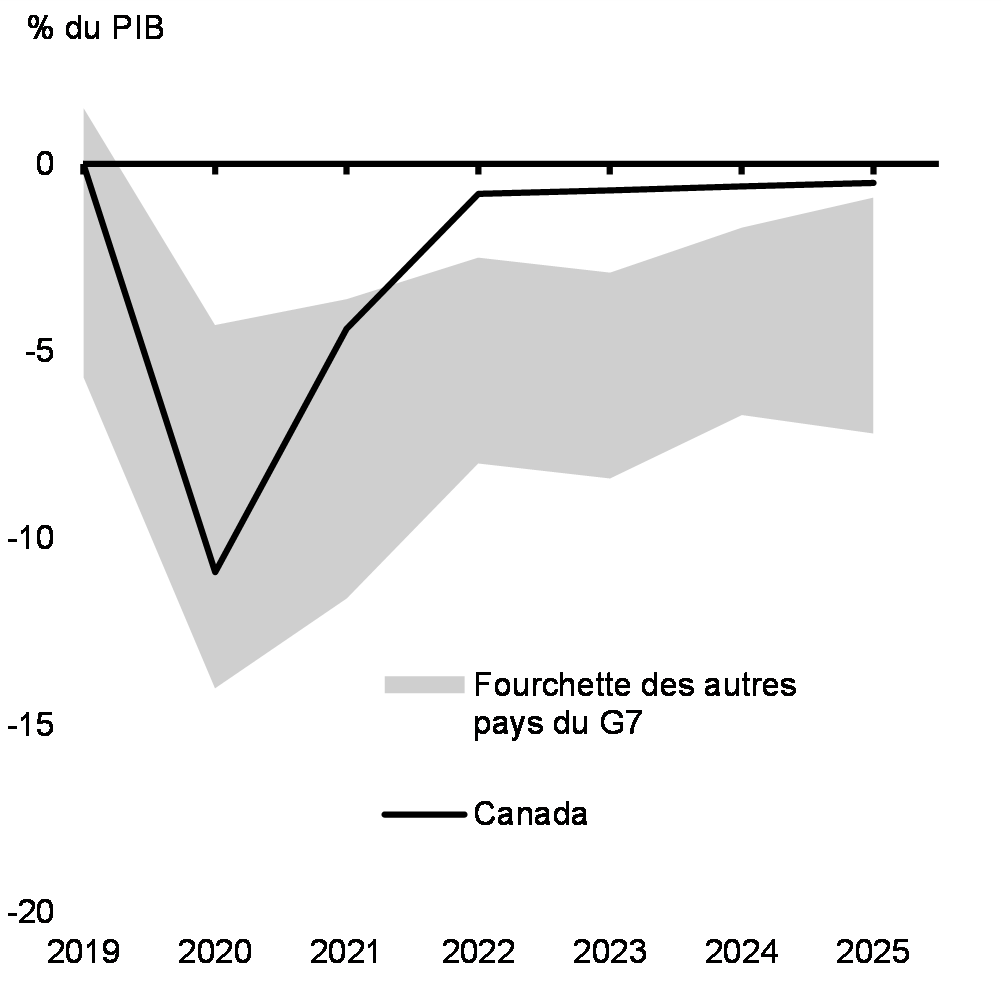

La dette nette du Canada en proportion de l'économie demeure plus faible aujourd'hui que dans tout autre pays du G7 avant la pandémie, un avantage que le Canada devrait maintenir (graphique 23). Le plan économique du Canada a également produit le redressement budgétaire le plus rapide du G7 depuis le plus fort de la pandémie, ce qui fait qu'il affiche le déficit le plus faible du G7 en proportion de l'économie au cours de l'année courante et des deux prochaines années (graphique 24).

Une longue tradition de responsabilité financière demeure l'un des piliers de l'excellente cote de crédit accordée par Moody's (Aaa), S&P (AAA), Fitch (AA+) et DBRS Morningstar (AAA) au Canada. Le Canada est l'une des deux seules économies du G7 à avoir une cote AAA d'au moins deux des trois principales agences de notation de crédit mondiales, l'autre étant l'Allemagne.

Dette nette de l'ensemble des administrations publiques selon les projections du FMI, économies du G7

Solde budgétaire de l'ensemble des administrations publiques selon les projections du FMI, économies du G7

Rétroaction de la page

- Date de modification :