Archivée -

Annexe 1

Précisions au sujet des projections économiques et budgétaires

Sur cette page :

1.1 Projections économiques

Depuis 1994, le gouvernement fonde sa planification économique et budgétaire sur la moyenne des prévisions

économiques du secteur privé, ce qui contribue à l'objectivité et à la transparence des données et confère un

élément d'indépendance important aux prévisions économiques et budgétaires du gouvernement. Les prévisions

économiques présentées dans cette section sont fondées sur une enquête réalisée en septembre 2023 auprès

d'un groupe d'économistes du secteur privé.

Des économistes de 12 institutions du secteur privé ont participé à l'enquête de septembre :

- BMO Marchés des capitaux

- Caisse de dépôt et placement du Québec

- Marchés mondiaux CIBC

- Le Conference Board du Canada

- Desjardins

- Industrielle Alliance, Assurance et services financiers inc.

- Valeurs mobilières Banque Laurentienne

- Banque Nationale Marchés financiers

- Banque Royale du Canada

- Banque Scotia

- Groupe Financier Banque TD

- Université de Toronto (programme d'analyse politique et économique)

Dans l'ensemble, l'enquête de septembre indique que l'économie canadienne évitera une récession, mais connaîtra une période de croissance modérée au cours des prochains trimestres, à mesure que les répercussions de la hausse des taux d'intérêt continuent de prendre de l'ampleur. Cette résilience économique et une inflation persistante conduiront également à des taux d'intérêt plus élevés à moyen terme.

Les économistes du secteur privé ont revu leurs prévisions pour 2023 depuis le budget de 2023. Ils s'attendent maintenant à ce que l'économie canadienne évite une récession et connaisse plutôt une croissance modérée au cours des prochains trimestres, à mesure que les répercussions des taux d'intérêt plus élevés continuent de s'accumuler. Une relance progressive est ensuite prévue au cours de l'année 2024. Dans l'ensemble, les économistes du secteur privé s'attendent à ce que la croissance du produit intérieur brut (PIB) réel s'établisse à 1,1 % en 2023, en hausse par rapport au taux de 0,3 % prévu dans le budget de 2023. Ils s'attendent maintenant à une croissance de 0,4 % en 2024, par rapport au taux de 1,5 % prévu dans le budget de 2023, et de 2,2 % en 2025 (tableau A1.1).

À mesure que l'économie ralentit, le taux de chômage devrait atteindre 6,5 % au deuxième trimestre de l'année prochaine, demeurant historiquement faible et bien en dessous des sommets connus au cours des récessions passées. Étant donné la solide croissance démographique qui est attendue, la hausse s'expliquerait davantage par un rythme d'embauche plus lent que par un grand nombre de mises à pied. Le taux de chômage devrait se stabiliser à une moyenne de 6,2 % en 2025 et continuer à baisser progressivement pour atteindre 5,7 % en 2028.

Les économistes du secteur privé s'attendent à ce que l'inflation de l'indice des prix à la consommation (IPC) reste à 3 % ou plus jusqu'au premier trimestre de 2024, avec des moyennes annuelles de 3,8 % en 2023 et de 2,5 % en 2024, ce qui concorde avec la hausse des prix mondiaux de l'énergie et les données récentes indiquant que l'inflation sous-jacente persistera. L'inflation devrait atteindre 2 % d'ici la fin de 2024.

Les taux d'intérêt devraient être plus élevés que les prévisions du budget de 2023, ce qui s'explique par la résilience de l'économie, une inflation élevée soutenue et la reprise des hausses des taux d'intérêt par la Banque du Canada au milieu de l'été 2023. Les taux d'intérêt à court terme ont été révisés à la hausse, à 4,8 %, en 2023 et plus substantiellement à 4,3 % en 2024, comparativement à 4,4 % et 3,3 % respectivement dans le budget de 2023. Les taux d'intérêt à court terme devraient s'établir à 2,6 % à la fin de la période de projection quinquennale, au-dessus du sommet de 1,75 % d'avant la pandémie. Les taux d'intérêt à long terme devraient se situer en moyenne à 3,3 % en 2023 et en 2024, et ont également été revus à la hausse d'environ 0,2 point de pourcentage en moyenne par année pour la période allant de 2023 à 2027.

Selon les économistes du secteur privé, les prix du pétrole brut devraient s'établir en moyenne à environ 78 $ US le baril en 2023 et en 2024, et demeurer à peu près à ce niveau dans les années à venir. Ces prévisions représentent une baisse d'environ 2 $ US le baril en moyenne par année par rapport au budget de 2023.

En raison de l'inflation élevée persistante, les perspectives d'inflation du PIB (la mesure la plus large de l'inflation des prix à l'échelle de l'économie) ont été révisées légèrement à la hausse à 0,8 % en 2023, et relevées d'environ 0,1 point de pourcentage en moyenne par année pour le reste de la période de projection.

Le PIB nominal en 2023 devrait être supérieur de 32 milliards de dollars aux projections du budget de 2023, en grande partie en raison de la croissance économique canadienne plus vigoureuse cette année. Étant donné que la croissance économique devrait ralentir, le niveau du PIB nominal ne présente plus d'écart en 2024 avec les prévisions du budget de 2023 et est inférieur de 2 milliards de dollars en 2025. Le PIB nominal devrait ensuite être supérieur d'environ 17 milliards de dollars en moyenne par année en 2026 et en 2027 par rapport aux projections du budget de 2023, ce qui reflète de meilleures perspectives pour le PIB et l'inflation du PIB plus élevée dans les dernières années de la période de projection.

| 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2023- 2027 |

|

|---|---|---|---|---|---|---|---|

| Croissance du PIB réel1 | |||||||

|

Budget de 2023

|

0,3 | 1,5 | 2,3 | 2,2 | 1,9 | --- | 1,7 |

|

Énoncé économique de l'automne de 2023

|

1,1 | 0,4 | 2,2 | 2,4 | 2,2 | 2,0 | 1,7 |

| Inflation du PIB1 | |||||||

|

Budget de 2023

|

0,6 | 2,0 | 1,9 | 1,9 | 1,9 | --- | 1,7 |

|

Énoncé économique de l'automne de 2023

|

0,8 | 2,0 | 2,0 | 2,1 | 2,1 | 2,1 | 1,8 |

| Croissance du PIB nominal1 | |||||||

|

Budget de 2023

|

0,8 | 3,6 | 4,3 | 4,1 | 3,9 | --- | 3,4 |

|

Énoncé économique de l'automne de 2023

|

2,0 | 2,4 | 4,3 | 4,5 | 4,3 | 4,2 | 3,5 |

| PIB nominal (en milliards de dollars)1 | |||||||

|

Budget de 2023

|

2 837 | 2 938 | 3 066 | 3 192 | 3 317 | --- | |

|

Énoncé économique de l'automne de 2023

|

2 868 | 2 938 | 3 063 | 3 202 | 3 341 | 3 481 | |

|

Écart entre le budget de 2023 et l'Énoncé

économique de l'automne de 2023

|

32 | 0 | -2 | 10 | 25 | --- | 13 |

| Taux des bons du Trésor à 3 mois | |||||||

|

Budget de 2023

|

4,4 | 3,3 | 2,6 | 2,4 | 2,4 | --- | 3,0 |

|

Énoncé économique de l'automne de 2023

|

4,8 | 4,3 | 2,9 | 2,7 | 2,6 | 2,6 | 3,5 |

| Taux des obligations du gouvernement à 10 ans | |||||||

|

Budget de 2023

|

3,0 | 2,9 | 3,0 | 3,1 | 3,1 | --- | 3,0 |

|

Énoncé économique de l'automne de 2023

|

3,3 | 3,3 | 3,1 | 3,2 | 3,2 | 3,3 | 3,2 |

| Taux de change (cents US/$CAN) | |||||||

|

Budget de 2023

|

74,7 | 76,8 | 78,3 | 79,0 | 79,3 | --- | 77,6 |

|

Énoncé économique de l'automne de 2023

|

74,3 | 75,2 | 77,4 | 78,6 | 78,7 | 79,1 | 76,8 |

| Taux de chômage | |||||||

|

Budget de 2023

|

5,8 | 6,2 | 6,0 | 5,7 | 5,7 | --- | 5,9 |

|

Énoncé économique de l'automne

de 2023

|

5,4 | 6,4 | 6,2 | 5,9 | 5,8 | 5,7 | 5,9 |

| Inflation de l'indice des prix à la consommation | |||||||

|

Budget de 2023

|

3,5 | 2,1 | 2,1 | 2,1 | 2,1 | --- | 2,4 |

|

Énoncé économique de l'automne de 2023

|

3,8 | 2,5 | 2,1 | 2,1 | 2,1 | 2,1 | 2,5 |

| Croissance du PIB réel des États-Unis | |||||||

|

Budget de 2023

|

0,8 | 1,4 | 2,1 | 2,0 | 1,9 | --- | 1,6 |

|

Énoncé économique de l'automne de 2023

|

2,1 | 0,7 | 1,9 | 2,0 | 1,9 | 1,8 | 1,7 |

| Prix du pétrole brut West Texas Intermediate ($US/baril) | |||||||

|

Budget de 2023

|

81 | 81 | 79 | 77 | 78 | --- | 79 |

|

Énoncé économique de l'automne de 2023

|

77 | 78 | 77 | 77 | 77 | 79 | 77 |

|

Nota – Les chiffres ayant été arrondis, la moyenne des prévisions indiquée peut ne pas correspondre à la moyenne des années correspondantes et leur somme peut ne pas correspondre au total indiqué. 1 Les chiffres présentés précédemment ont été redressés de façon à tenir compte des révisions des données antérieures du Système de comptabilité nationale du Canada et des Comptes économiques provinciaux et territoriaux de 2022. Sources : Statistique Canada; pour le budget de 2023, enquête de février 2023 du ministère des Finances Canada auprès d'économistes du secteur privé, dont les résultats ont été rajustés en fonction des résultats réels des Comptes nationaux pour le quatrième trimestre de 2022 publiés le 28 février 2023; pour l'Énoncé économique de l'automne de 2023, enquête de septembre 2023 du ministère des Finances Canada auprès d'économistes du secteur privé. Les résultats des deux enquêtes ont été ajustés pour tenir compte des révisions historiques dans les Comptes économiques provinciaux et territoriaux de 2022. |

|||||||

1.2 Changements dans les projections budgétaires depuis le budget de 2023

Les tableaux qui suivent présentent les changements survenus dans les perspectives budgétaires depuis le dépôt du budget de 2023. Il s'agit notamment de l'incidence des mesures prises par le gouvernement depuis le budget de 2023, des mesures prévues dans le présent Énoncé économique de l'automne, les résultats financiers à ce jour et des perspectives économiques mises à jour provenant de l'enquête auprès du secteur privé et selon les scénarios optimiste et pessimiste du ministère des Finances.

Évolution dans les perspectives budgétaires depuis le budget de 2023

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2022- 2023 |

2023- 2024 |

2024- 2025 |

2025- 2026 |

2026- 2027 |

2027- 2028 |

2028- 2029 |

|

| Solde budgétaire – budget de 2023 | -43,0 | -40,1 | -35,0 | -26,8 | -15,8 | -14,0 | |

|

Incidence de l'enquête de septembre auprès du secteur privé

et autres aspects de l'évolution budgétaire

|

7,7 | 2,7 | -0,1 | -7,3 | -7,6 | -6,4 | |

| Solde budgétaire avant les mesures | -35,3 | -37,4 | -35,1 | -34,1 | -23,3 | -20,4 | -15,1 |

|

Mesures prises depuis le budget de 2023

|

-2,0 | -2,8 | -1,8 | -0,1 | 0,0 | -0,7 | |

|

Mesures de l'Énoncé économique de l'automne

de 2023 (par chapitre)

|

|||||||

|

Plan d'action canadien pour le logement

|

0,0 | -0,1 | -0,9 | -1,8 | -1,9 | -1,6 | |

|

Soutenir une classe moyenne forte

|

-0,3 | 0,1 | 0,2 | -0,2 | 0,0 | 0,0 | |

|

Bâtir une économie qui fonctionne pour tous les Canadiens

|

-0,6 | -0,7 | -2,1 | -2,3 | -2,1 | -1,6 | |

|

Un gouvernement efficace, un régime fiscal équitable et un

secteur financier stable

|

0,1 | 0,2 | 0,5 | 0,5 | 0,6 | 0,6 | |

| Total – Mesures prises depuis le budget de 2023 et l'Énoncé économique de l'automne de 2023 | -2,7 | -3,4 | -4,2 | -3,8 | -3,4 | -3,3 | |

| Solde budgétaire | -35,3 | -40,0 | -38,4 | -38,3 | -27,1 | -23,8 | -18,4 |

| Solde budgétaire (% du PIB) | -1,3 | -1,4 | -1,3 | -1,2 | -0,8 | -0,7 | -0,5 |

| Dette fédérale (% du PIB) | 41,7 | 42,4 | 42,7 | 42,2 | 41,2 | 40,2 | 39,1 |

| Solde budgétaire – scénario optimiste | -35,3 | -35,2 | -32,0 | -31,4 | -21,6 | -19,4 | -15,0 |

| Solde budgétaire (% du PIB) | -1,3 | -1,2 | -1,1 | -1,0 | -0,7 | -0,6 | -0,4 |

| Dette fédérale (% du PIB) | 41,7 | 42,0 | 41,6 | 41,1 | 40,1 | 39,1 | 38,1 |

| Solde budgétaire – scénario pessimiste | -35,3 | -45,1 | -51,2 | -50,6 | -36,4 | -29,7 | -24,2 |

| Solde budgétaire (% du PIB) | -1,3 | -1,6 | -1,8 | -1,7 | -1,1 | -0,9 | -0,7 |

| Dette fédérale (% du PIB) | 41,7 | 42,7 | 44,2 | 44,0 | 42,9 | 41,8 | 40,8 |

| Solde budgétaire – budget de 2023 | -43,0 | -40,1 | -35,0 | -26,8 | -15,8 | -14,0 | |

| Solde budgétaire (% du PIB) | -1,5 | -1,4 | -1,2 | -0,9 | -0,5 | -0,4 | |

| Dette fédérale (% du PIB) | 42,4 | 43,5 | 43,2 | 42,2 | 41,1 | 39,9 | |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. Un nombre négatif indique une détérioration du solde budgétaire (en raison d'une baisse des revenus ou d'une augmentation des charges). Un nombre positif indique une amélioration du solde budgétaire (en raison d'une hausse des revenus ou d'une baisse des charges). |

|||||||

Évolution de la situation économique et budgétaire depuis le budget de 2023

| Projections | ||||||

|---|---|---|---|---|---|---|

| 2022- 2023 |

2023- 2024 |

2024- 2025 |

2025- 2026 |

2026- 2027 |

2027- 2028 |

|

| Évolution de la situation économique et budgétaire, par composante1 | ||||||

| Variation des revenus budgétaires | ||||||

| (1.1) Impôt sur le revenu | 6,7 | -1,8 | -1,0 | -1,5 | -0,9 | 0,0 |

| (1.2) Taxes et droits d'accise | 1,2 | 1,0 | 0,3 | 0,3 | 0,4 | 0,7 |

| (1.3) Produits du régime de tarification de la pollution | 0,4 | 0,6 | 0,9 | 1,5 | 1,8 | 2,3 |

| (1.4) Cotisations d'assurance-emploi | 0,1 | 0,6 | 0,7 | 0,1 | -0,1 | -0,2 |

| (1.5) Autres revenus2 | 2,2 | -0,8 | 3,7 | 3,0 | 2,9 | 3,1 |

| (1) Total – Revenus budgétaires | 10,6 | -0,4 | 4,6 | 3,3 | 4,1 | 5,9 |

| Variation des charges de programmes | ||||||

| (2.1) Principaux transferts aux particuliers | 1,1 | 5,2 | -0,7 | -1,1 | -1,7 | -2,0 |

| (2.2) Principaux transferts aux autres ordres de gouvernement3 | 0,2 | -0,8 | -0,9 | -0,9 | -0,8 | -0,8 |

| (2.3) Retour des produits du régime de tarification de la pollution | -0,1 | 0,0 | -0,2 | -2,2 | -2,3 | -2,7 |

| (2.4) Charges de programmes directes | -3,8 | 2,5 | 1,3 | -1,6 | -2,7 | -2,5 |

| (2) Total des charges de programmes excluant les pertes actuarielles nettes | -2,6 | 6,9 | -0,5 | -5,8 | -7,6 | -8,0 |

| (3) Frais de la dette publique | -0,5 | -2,6 | -5,8 | -4,9 | -4,1 | -4,5 |

| (4) Pertes actuarielles nettes (gains actuariels nets) | 0,2 | -1,2 | 1,5 | 0,2 | 0,0 | 0,2 |

| (5) Total – Évolution de la situation économique et budgétaire | 7,7 | 2,7 | -0,1 | -7,3 | -7,6 | -6,4 |

|

1 Un nombre négatif indique une détérioration du solde budgétaire (en raison d'une baisse

des revenus ou d'une augmentation des charges). Un nombre positif indique une amélioration du solde

budgétaire (en raison d'une hausse des revenus ou d'une baisse des charges). |

||||||

Les perspectives concernant les revenus budgétaires se sont améliorées par rapport au budget de 2023, ce qui reflète la vigueur des composantes des revenus non fiscaux, particulièrement en ce qui concerne les revenus liés aux taux d'intérêt.

- Les rentrées d'impôt sur le revenu devraient être inférieures d'environ 1,0 milliard de dollars par année en moyenne au cours de la période de projection en raison de la baisse récente des bénéfices des sociétés et des rentrées d'impôt sur le revenu des sociétés cumulatives depuis le début de l'exercice, et de la croissance inférieure de l'emploi et des salaires par rapport au budget de 2023.

- Les perspectives concernant les taxes et droits d'accise ont été révisées à la hausse, principalement en raison du report des résultats de 2022-2023, meilleurs que prévu, et de la vigueur continue des dépenses de consommation.

- Les produits du régime fédéral de tarification de la pollution des provinces et des territoires qui font partie du filet de sécurité fédéral (Ontario, Nouvelle-Écosse, Nouveau-Brunswick, Manitoba, Île-du-Prince-Édouard, Saskatchewan, Alberta, Terre-Neuve-et-Labrador, Yukon et Nunavut) devraient être plus élevés. La hausse est en grande partie attribuable à la révision des estimations des émissions et à l'ajout du Nouveau-Brunswick au régime. Les produits directs continueront d'être entièrement remis aux personnes et aux entreprises dans les provinces et les territoires d'où ils proviennent, ce qui permet de s'assurer que le régime de tarification de la pollution demeure fiscalement neutre.

- Les revenus générés par les cotisations d'assurance-emploi devraient être légèrement plus élevés à court terme, en raison de la hausse du nombre d'emplois attribuable à une main-d'œuvre croissante et appuyée par un taux de cotisation un peu plus élevé en 2024. Le taux de cotisation à l'assurance-emploi est déterminé chaque année par l'actuaire en chef afin d'assurer la capacité soutenue du Compte des opérations de l'assurance-emploi de fournir aux gens les prestations importantes d'assurance-emploi.

- Les autres revenus prévus ont été revus à la hausse au cours de la période de projection en raison de l'augmentation des revenus d'intérêt prévus sur les prêts aux sociétés d'État, la dette fiscale et les avoirs nets des comptes d'opérations de change. Cette augmentation est compensée à court terme par une révision à la baisse des bénéfices attendus de la Banque du Canada en raison de l'incidence des taux d'intérêt plus élevés et la baisse des redevances pétrolières et gazières extracôtières prévues.

Les charges de programmes ont été révisées à la baisse en 2023-2024 par rapport au budget de 2023, ce qui s'explique par les principaux transferts aux particuliers moins élevés que prévu. Elles devraient toutefois être plus élevées à compter de 2024-2025 en raison d'une hausse prévue des principaux transferts aux particuliers, des produits prévus du régime de tarification de la pollution remis aux Canadiennes et aux Canadiens ainsi que des charges de programmes directes.

- Par rapport au budget de 2023, les principaux transferts aux particuliers sont inférieurs en 2023-2024, ce qui découle principalement de l'augmentation des recouvrements prévus des paiements en trop au titre des prestations de soutien au revenu d'urgence lié à la COVID-19. Au cours du reste de la période de projection, les perspectives concernant les principaux transferts aux particuliers ont été révisées pour tenir compte des paiements bonifiés des prestations qui sont indexées en fonction de l'inflation de l'IPC, notamment la Sécurité de la vieillesse, le Supplément de revenu garanti et l'Allocation canadienne pour enfants. Les prestations d'assurance-emploi contribuent à la projection à la hausse en raison de l'augmentation mineure du taux de chômage prévu, qui oscille actuellement autour des creux historiques.

- Par rapport au budget de 2023, les principaux transferts prévus aux autres ordres de gouvernement ont été revus à la hausse, principalement en raison du reclassement des soins de longue durée en tant que transferts aux autres ordres de gouvernement. Ils étaient auparavant inclus dans les charges de programmes directes.

- Les produits provenant du régime de tarification de la pollution remis sont révisés à la hausse pour toute la période de projection en raison de l'augmentation des estimations en ce qui concerne la consommation de carburant en Ontario et en Alberta, et de l'ajout du Nouveau-Brunswick au régime.

- Les charges de programmes directes ont été rajustées à la baisse en 2023-2024 et 2024-2025 et à la hausse dans les dernières années de la période de projection par rapport aux prévisions du budget de 2023. Dans l'ensemble de la période de projection, les charges plus élevées sont attribuables à l'augmentation des coûts prévus des services de pension et de prestations de la fonction publique en raison des changements apportés aux hypothèses actuarielles, de la croissance des salaires de la fonction publique prévue par les récentes conventions collectives, et de l'augmentation des crédits d'impôt remboursables, comme l'Allocation canadienne pour les travailleurs, d'après un report des résultats de 2022-2023. Les répercussions compensatoires, surtout au cours des premières années, sont attribuables à la baisse des redevances pétrolières et gazières extracôtières prévues remises aux provinces, à la diminution des dépenses prévues des sociétés d'État, à la révision du calendrier et des dépenses de mesures annoncées précédemment, et au reclassement des montants pour les soins de longue durée dont il a été question ci-dessus.

Les pertes actuarielles nettes, qui représentent des changements dans l'évaluation des obligations du

gouvernement au titre des régimes de retraite et autres avantages futurs des employés accumulés au cours des

exercices précédents et des actifs des fonds de pension, devraient être plus élevées en 2023-2024 par

rapport au budget de 2023. Cette augmentation est principalement attribuable à l'amortissement des pertes

subies en 2022-2023 par les régimes d'avantages sociaux des membres de la Gendarmerie royale du Canada et

des anciens combattants en raison de changements apportés aux hypothèses actuarielles, notamment la réception

des demandes et l'indexation des prestations. Ces pertes sont compensées en 2024-2025 en raison de gains

prévus découlant de la hausse des taux d'intérêt projetés qui ont été utilisés pour mesurer la valeur actuelle

des obligations.

Par rapport au budget de 2023, les frais de la dette publique sont plus élevés dans toutes les années de la

période de projection, ce qui est principalement attribuable aux taux d'intérêt à court et à long terme

supérieurs, tels qu'ils ont été prévus par les économistes du secteur privé, ainsi qu'à l'incidence de

l'inflation sur les obligations à rendement réel en 2023-2024 et en 2024-2025.

État sommaire des opérations

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2022- 2023 |

2023- 2024 |

2024- 2025 |

2025- 2026 |

2026- 2027 |

2027- 2028 |

2028- 2029 |

|

| Revenus budgétaires | 447,8 | 456,2 | 483,4 | 502,4 | 527,4 | 551,0 | 573,8 |

| Charges de programmes excluant les pertes actuarielles nettes | 438,6 | 442,2 | 466,8 | 484,8 | 499,4 | 515,5 | 534,1 |

| Frais de la dette publique | 35,0 | 46,5 | 52,4 | 53,3 | 55,1 | 58,4 | 60,7 |

| Total des charges excluant les pertes actuarielles nettes | 473,5 | 488,7 | 519,2 | 538,1 | 554,5 | 573,9 | 594,8 |

| Solde budgétaire avant les pertes actuarielles nettes | -25,7 | -32,5 | -35,8 | -35,7 | -27,1 | -22,8 | -20,9 |

| Gains actuariels nets (pertes actuarielles nettes) | -9,6 | -7,6 | -2,6 | -2,6 | 0,0 | -0,9 | 2,5 |

| Solde budgétaire – Énoncé économique de l'automne de 2023 | -35,3 | -40,0 | -38,4 | -38,3 | -27,1 | -23,8 | -18,4 |

| Situation financière | |||||||

| Total des passifs | 1 925,0 | 1 999,7 | 2 102,8 | 2 213,8 | 2 306,3 | 2 398,6 | 2 476,6 |

| Actifs financiers | 642,3 | 670,1 | 730,8 | 799,4 | 862,9 | 930,2 | 988,5 |

| Dette nette | 1 282,8 | 1 329,6 | 1 372,0 | 1 414,4 | 1 443,4 | 1 468,4 | 1 488,1 |

| Actifs non financiers | 109,7 | 113,4 | 117,4 | 121,5 | 123,3 | 124,6 | 126,0 |

| Dette fédérale1 | 1 173,0 | 1 216,2 | 1 254,6 | 1 292,9 | 1 320,0 | 1 343,8 | 1 362,2 |

| Pourcentage du PIB | |||||||

| Revenus budgétaires | 15,9 | 15,9 | 16,5 | 16,4 | 16,5 | 16,5 | 16,5 |

| Charges de programmes excluant les pertes actuarielles nettes | 15,6 | 15,4 | 15,9 | 15,8 | 15,6 | 15,4 | 15,3 |

| Frais de la dette publique | 1,2 | 1,6 | 1,8 | 1,7 | 1,7 | 1,7 | 1,7 |

| Solde budgétaire | -1,3 | -1,4 | -1,3 | -1,2 | -0,8 | -0,7 | -0,5 |

| Dette fédérale | 41,7 | 42,4 | 42,7 | 42,2 | 41,2 | 40,2 | 39,1 |

|

1 Le niveau projeté de la dette fédérale pour 2023-2024 comprend une estimation d'autres pertes globales de 0,2 milliard de dollars pour les sociétés d'État entreprises et d'autres entreprises publiques, et une estimation de 3,0 milliards de dollars pour les pertes nettes de réévaluation sur les instruments financiers, y compris les accords de swap et les contrats à terme sur devises, conformément à une série de nouvelles normes comptables pour les instruments financiers qui sont entrées en vigueur en 2022-2023. Pour de plus amples renseignements sur ces nouvelles normes, voir la note 3 des états financiers consolidés condensés du gouvernement du Canada dans le Rapport financier annuel du gouvernement du Canada 2022-2023, disponible sur le site Web du ministère des Finances. |

|||||||

Perspectives concernant les revenus budgétaires

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2022- 2023 |

2023- 2024 |

2024- 2025 |

2025- 2026 |

2026- 2027 |

2027- 2028 |

2028- 2029 |

|

| Rentrées d'impôt sur le revenu | |||||||

|

Impôt sur le revenu des particuliers

|

207,9 | 218,0 | 224,2 | 234,3 | 245,7 | 257,8 | 269,6 |

|

Impôt sur le revenu des sociétés

|

93,9 | 79,8 | 85,1 | 86,9 | 89,3 | 92,6 | 95,0 |

|

Impôt sur le revenu des non-résidents

|

13,2 | 13,4 | 13,5 | 13,4 | 13,5 | 13,9 | 14,3 |

|

Total

|

315,0 | 311,2 | 322,8 | 334,6 | 348,4 | 364,3 | 378,9 |

| Revenus tirés des taxes et des droits d'accise | |||||||

|

Taxe sur les produits et services

|

46,0 | 52,1 | 53,6 | 54,9 | 56,6 | 58,7 | 61,0 |

|

Droits de douane à l'importation

|

6,1 | 6,2 | 6,5 | 6,8 | 7,2 | 7,5 | 7,7 |

|

Autres taxes et droits d'accise

|

12,2 | 12,5 | 12,8 | 12,9 | 13,0 | 13,2 | 13,3 |

|

Total

|

64,2 | 70,8 | 72,9 | 74,7 | 76,8 | 79,3 | 82,0 |

| Autres taxes | 0,0 | 0,1 | 1,7 | 1,0 | 3,8 | 3,4 | 3,1 |

| Total – Revenus fiscaux | 379,2 | 382,1 | 397,4 | 410,3 | 429,0 | 446,9 | 464,0 |

| Produits du régime de tarification de la pollution | 8,0 | 10,4 | 12,9 | 15,1 | 17,1 | 19,4 | 21,3 |

| Revenus tirés des cotisations d'assurance-emploi | 26,9 | 28,9 | 29,7 | 30,0 | 30,9 | 31,9 | 33,2 |

| Autres revenus | |||||||

|

Sociétés d'État entreprises

|

6,5 | 3,7 | 9,8 | 13,6 | 16,3 | 18,1 | 19,6 |

|

Autres programmes

|

25,9 | 28,2 | 30,4 | 29,5 | 30,2 | 30,8 | 31,7 |

|

Revenu net des opérations de change

|

1,3 | 2,9 | 3,2 | 3,9 | 3,9 | 4,0 | 4,1 |

|

Total

|

33,6 | 34,8 | 43,4 | 47,0 | 50,4 | 52,8 | 55,4 |

| Total – Revenus budgétaires | 447,8 | 456,2 | 483,4 | 502,4 | 527,4 | 551,0 | 573,8 |

| % du PIB | |||||||

| Total – Revenus fiscaux | 13,5 | 13,3 | 13,5 | 13,4 | 13,4 | 13,4 | 13,3 |

| Produits du cadre de tarification de la pollution | 0,3 | 0,4 | 0,4 | 0,5 | 0,5 | 0,6 | 0,6 |

| Revenus tirés des cotisations d'assurance-emploi | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 |

| Autres revenus | 1,2 | 1,2 | 1,5 | 1,5 | 1,6 | 1,6 | 1,6 |

| Total – Revenus budgétaires | 15,9 | 15,9 | 16,5 | 16,4 | 16,5 | 16,5 | 16,5 |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||||||

Le tableau A1.5 ci-dessus donne un aperçu des recettes budgétaires prévues par composante principale.

Rentrées d'impôt sur le revenu

Les rentrées d'impôt sur le revenu des particuliers, qui constituent la plus grande composante des revenus budgétaires et représentaient une part de 46 % en 2022-2023, devraient grimper à 218,0 milliards de dollars en 2023-2024 (hausse de 4,9 %), d'après les estimations révisées du revenu des ménages, plus particulièrement en raison du revenu du travail accru découlant de la hausse des niveaux d'emploi et des salaires. Pour le reste de la période de projection, la croissance des rentrées d'impôt sur le revenu des particuliers devrait s'établir à 4,3 % en moyenne, conformément à la croissance projetée du PIB nominal.

Les rentrées d'impôt sur le revenu des sociétés devraient diminuer de 15,1 %, pour atteindre 79,8 milliards de dollars en 2023-2024, en raison du ralentissement prévu de la croissance économique, de la baisse des rentrées d'impôt sur le revenu des sociétés cumulatives depuis le début de l'exercice et de la diminution des bénéfices des sociétés en 2023-2024, particulièrement dans le secteur non financier. Par la suite, les rentrées d'impôt sur le revenu des sociétés devraient augmenter de 3,5 % pour le reste de la période de projection.

L'impôt sur le revenu payé par les non-résidents sur le revenu de source canadienne, notamment les dividendes et les paiements d'intérêts, devrait augmenter légèrement de 1,5 % en 2023-2024 pour atteindre 13,4 milliards de dollars. Au cours du reste de la période de projection, la croissance des rentrées d'impôt sur le revenu des non-résidents devrait atteindre en moyenne 1,4 %, ce qui cadre avec le ralentissement prévu de la croissance des bénéfices des sociétés.

Revenus tirés des taxes et des droits d'accise

Les revenus tirés de la taxe sur les produits et services (TPS) devraient augmenter de 13,4 % pour atteindre 52,1 milliards de dollars en 2023-2024. Le taux de croissance élevé d'une année sur l'autre est attribuable à l'incidence des remboursements de TPS supplémentaires versés au cours de l'exercice 2022-2023, qui ont réduit les revenus enregistrés cette année-là. Pendant le reste de la période de projection, les revenus tirés de la TPS devraient augmenter de 3,2 % par année, en moyenne, sous l'effet de la croissance projetée de la consommation taxable.

Les droits de douane à l'importation devraient augmenter de 2 % en 2023-2024, un taux inférieur aux projections du budget de 2023 en raison des résultats cumulatifs plus faibles, ce qui s'explique en partie par la grève des ports de la Colombie-Britannique. Pendant le reste de la période de projection, la croissance s'établira à 4,6 % en moyenne, conformément à la croissance projetée des importations.

Les autres taxes et droits d'accise devraient augmenter de 2,5 %, passant à 12,5 milliards de dollars en 2023-2024 selon les données cumulatives recueillies depuis le début de l'exercice, surtout dans le cas du supplément pour la sécurité des passagers du transport aérien, à mesure que la demande de transport aérien revient à ses niveaux d'avant la pandémie. Ces revenus devraient augmenter de 1,2 % par année en moyenne au cours du reste de la période de projection.

Les autres taxes comprennent les revenus provenant de la taxe sur les logements sous-utilisés annoncée dans la Mise à jour économique et budgétaire de 2021 et de la réforme fiscale internationale à deux piliers, qui a fait l'objet d'une entente en octobre 2021 et a été adoptée par 138 membres du Cadre inclusif du G20/OCDE (Organisation de coopération et de développement économiques) sur l'érosion de la base d'imposition et le transfert des bénéfices. Les revenus tirés de ces taxes devraient atteindre 3,1 milliards de dollars en 2028-2029, principalement sous l'effet des nouveaux revenus prévus provenant du Pilier Deux de la réforme fiscale internationale, qui garantirait que les entreprises multinationales sont assujetties à un niveau minimum d'imposition d'au moins 15 %, peu importe le lieu où leurs bénéfices sont gagnés.

Produits du régime de tarification de la pollution

La croissance des produits du régime fédéral de tarification de la pollution sera principalement dictée par l'augmentation des prix du carbone et par l'ajout du Nouveau-Brunswick au régimeFootnote 1. L'intégralité des produits directs continuera d'être remise aux gens, aux communautés autochtones et aux petites et moyennes entreprises à forte intensité d'émissions et exposées aux échanges commerciaux dans les provinces et les territoires à l'origine de ces produits.

Revenus tirés des cotisations d'assurance-emploi

Les revenus tirés des cotisations d'assurance-emploi devraient augmenter de 7,2 % en 2023-2024 en raison de la croissance projetée de la main-d'œuvre et d'une légère augmentation du taux de cotisation selon le mécanisme d'établissement des taux de cotisation prescrit par la loi, pour passer de 1,63 $ en 2023 à 1,66 $ en 2024. Le taux de cotisation à l'assurance-emploi de 2024 est 22 cents inférieur à ce qu'il était sous le gouvernement précédent, de 2013 à 2016 (1,88 $). La croissance des revenus tirés des cotisations d'assurance-emploi devrait ralentir en 2024-2025 et en 2025-2026, en partie en raison d'une réduction prévue du taux de cotisation, qui devrait revenir à 1,63 $ en 2025. Le taux de cotisation d'assurance-emploi connaîtra une stabilité plus importante et est moins susceptible de faire l'objet d'une augmentation importante jusqu'en 2031 en raison de la mesure du gouvernement prévue dans le budget de 2021 visant à injecter une somme de 26,8 milliards de dollars dans le Compte des opérations de l'assurance-emploi afin de compenser le compte pour le coût des prestations d'urgence liées à la COVID-19. La réduction du taux de cotisation projeté reflète les perspectives du compte fondées sur l'enquête de septembre 2023 auprès du secteur privé. Ces prévisions peuvent changer et le taux réel pour les années futures sera déterminé par l'actuaire en chef à l'aide des données disponibles à ce moment-là. Pour le reste de la période de projection, les revenus tirés des cotisations d'assurance-emploi devraient augmenter en moyenne de 3,5 %. (Voir l'encadré pour obtenir des détails sur les perspectives du Compte des opérations de l'assurance-emploi.)

| 2022- 2023 |

2023- 2024 |

2024- 2025 |

2025- 2026 |

2026- 2027 |

2027- 2028 |

2028- 2029 |

||||

|---|---|---|---|---|---|---|---|---|---|---|

| Revenus de cotisations d'assurance-emploi | 26,9 | 28,9 | 29,7 | 30,0 | 30,9 | 31,9 | 33,2 | |||

| Prestations d'assurance-emploi1 | 21,8 | 22,2 | 26,5 | 27,1 | 27,4 | 28,0 | 29,1 | |||

| Frais d'administration et autres charges du programme2 | 2,8 | 2,8 | 2,5 | 2,1 | 2,1 | 2,0 | 2,0 | |||

| 20223 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | |

| Solde annuel du Compte des opérations de l'assurance-emploi | 1,2 | 4,7 | 1,5 | 1,1 | 2,0 | 2,4 | 2,8 | 2,8 | 3,1 | 4,4 |

| Solde cumulatif du Compte des opérations de l'assurance-emploi | -24,7 | -20,0 | -18,5 | -17,4 | -15,4 | -13,0 | -10,2 | -7,4 | -4,3 | 0,14 |

| Taux de cotisation projeté | ||||||||||

| (par tranche de 100 $ de rémunération assurable) | 1,58 | 1,63 | 1,66 | 1,63 | 1,63 | 1,63 | 1,63 | 1,63 | 1,63 | 1,63 |

|

1 Les prestations d'assurance-emploi comprennent les prestations régulières, les prestations de maladie, les prestations de maternité, les prestations parentales, les prestations de compassion, les prestations de pêcheur, les prestations pour travail partagé, les prestations d'emploi et les mesures de soutien. Les prestations d'assurance-emploi excluent les coûts de la Prestation d'assurance-emploi d'urgence, conformément à l'engagement pris par le gouvernement de créditer le Compte des opérations de l'assurance-emploi. À ce jour, le gouvernement a crédité 26,8 milliards de dollars à cette fin. 2 Les autres charges correspondent essentiellement aux coûts administratifs; elles sont constatées dans les charges de programmes directes. 3 Les données de 2022 sont des données réelles. Les données de 2023 et des années suivantes constituent des projections. 4 Le solde cumulatif du Compte des opérations de l'assurance-emploi ne se situe pas exactement à zéro à la fin de la période de sept ans, puisque les taux d'assurance-emploi projetés sont arrondis au cent près par tranche de 100 $ de rémunération assurable, conformément à la Loi sur l'assurance-emploi. |

||||||||||

Le Compte des opérations de l'assurance-emploi fait partie du Trésor. En conséquence, les revenus et les charges liés à l'assurance-emploi qui sont respectivement crédités ou imputés à ce compte, conformément à la Loi sur l'assurance-emploi, sont consolidés avec ceux du gouvernement et ont une incidence sur le solde budgétaire. Par souci d'uniformité avec le taux de cotisation à l'assurance-emploi, qui est établi en fonction de l'année civile en vue d'assurer l'équilibre du Compte au fil du temps, les soldes annuels et cumulatifs du Compte sont également présentés en fonction de l'année civile.

Le Compte des opérations de l'assurance-emploi devrait continuer d'enregistrer des excédents annuels, ce qu'il fait depuis 2022. D'après les perspectives économiques issues de l'enquête de septembre 2023 auprès des prévisionnistes du secteur privé, le taux de cotisation devrait descendre à 1,63 $ par tranche de 100 $ de gains assurables en 2025, ce qui permettrait d'équilibrer le compte en 2031, conformément au mécanisme d'établissement des taux d'équilibre sur sept ans prévu par la loi. Le taux de cotisation réel pour 2025 sera fixé selon le mécanisme d'établissement des taux de cotisation prévu par la loi à l'automne 2024, en fonction de la recommandation de la commission d'assurance-emploi, d'après les projections fournies par le Bureau de l'actuaire en chef.

Autres revenus

Les autres revenus comptent trois volets généraux : les revenus nets des sociétés d'État entreprises; les autres revenus de programmes découlant du rendement des investissements, du produit de la vente de biens et services et des autres revenus divers; et les revenus nets sur opérations de change.

- Les revenus des sociétés d'État d'entreprise devraient diminuer en 2023-2024, en raison principalement des pertes nettes de la Banque du Canada, puisque les frais d'intérêt payés sur les dépôts détenus par la Banque à taux d'intérêt variable ont augmenté plus rapidement que les revenus des investissements à taux fixe dans un contexte de taux d'intérêt en hausse. À compter de 2024-2025, la croissance des revenus des sociétés d'État entreprises cadre avec le retour progressif à la rentabilité escompté de la Banque et les perspectives des autres sociétés d'État entreprises, et avec les revenus d'intérêt provenant de l'augmentation des prêts aux sociétés d'État entreprises.

- Les autres revenus de programmes varient en fonction des revenus des sociétés d'État consolidées, des taux d'intérêt, de l'inflation et des fluctuations des taux de change (qui ont une incidence sur la valeur en dollars canadiens des actifs libellés en devises). Ces revenus devraient augmenter en moyenne de 8,2 % en 2023-2024 et en 2024-2025, principalement sous l'effet d'une augmentation des revenus d'intérêts et de pénalités perçus sur la dette fiscale en raison de taux d'intérêt plus élevés. Au cours du reste de la période de projection, les autres revenus de programmes devraient continuer d'augmenter de 1,1 %.

- Les revenus nets tirés des opérations de change, qui sont principalement constitués du rendement des réserves officielles de liquidités internationales détenues dans le Compte du fonds des changes, sont volatils et sensibles aux variations des taux de change et des taux d'intérêt à l'étranger. Les actifs du Compte du fonds des changes sont principalement investis dans des titres de créance d'États souverains et de leurs organismes, et sont détenus pour aider à contrôler et à protéger la valeur externe du dollar canadien et pour fournir une source de liquidité au gouvernement, au besoin. Ces revenus devraient augmenter en raison de taux de rendement plus élevés et de pertes nettes moins élevées sur les ventes de titres à court terme, et d'une croissance des réserves au cours de la période de projection.

Perspectives concernant les charges

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2022- 2023 |

2023- 2024 |

2024- 2025 |

2025- 2026 |

2026- 2027 |

2027- 2028 |

2028- 2029 |

|

| Principaux transferts aux particuliers | |||||||

| Prestations aux aînés | 69,4 | 75,5 | 81,1 | 86,2 | 91,4 | 96,3 | 101,3 |

| Prestations d'assurance-emploi1 | 21,8 | 22,2 | 26,5 | 27,1 | 27,4 | 28,0 | 29,1 |

| Soutien au revenu lié à la COVID-19 pour les travailleurs2 | -3,5 | -2,6 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Allocation canadienne pour enfants3 | 24,6 | 25,6 | 27,3 | 28,9 | 30,2 | 31,3 | 32,2 |

| Total | 112,2 | 120,6 | 134,9 | 142,2 | 149,0 | 155,6 | 162,5 |

| Principaux transferts aux autres ordres de gouvernement | |||||||

| Transfert canadien en matière de santé | 47,1 | 49,4 | 52,1 | 54,7 | 57,4 | 60,3 | 62,9 |

| Transfert canadien en matière de programmes sociaux | 15,9 | 16,4 | 16,9 | 17,4 | 17,9 | 18,5 | 19,0 |

| Péréquation | 21,9 | 24,0 | 25,3 | 26,0 | 27,0 | 28,1 | 29,4 |

| Formule de financement des territoires | 4,6 | 4,8 | 5,2 | 5,4 | 5,5 | 5,7 | 5,8 |

| Accords sur la santé avec les provinces et les territoires4 | 1,2 | 4,3 | 4,3 | 4,3 | 4,3 | 3,1 | 2,5 |

| Système pancanadien d'apprentissage et de garde des jeunes enfants | 4,5 | 5,6 | 6,6 | 7,9 | 7,9 | 7,7 | 7,7 |

| Fonds pour le développement des collectivités du Canada | 2,3 | 2,4 | 2,4 | 2,5 | 2,5 | 2,6 | 2,6 |

| Autres arrangements fiscaux5 | -6,7 | -6,6 | -7,1 | -7,4 | -7,8 | -8,2 | -8,5 |

| Total | 90,8 | 100,3 | 105,6 | 110,7 | 114,7 | 117,8 | 121,3 |

| Retour des produits du régime de tarification de la pollution | 7,0 | 11,2 | 13,3 | 15,7 | 17,7 | 19,8 | 21,5 |

| Charges de programmes directes | |||||||

| Autres paiements de transfert | 98,9 | 84,2 | 91,0 | 94,5 | 96,1 | 99,6 | 102,6 |

| Charges de fonctionnement | 129,6 | 125,9 | 121,9 | 121,7 | 121,8 | 122,7 | 126,1 |

| Total | 228,5 | 210,1 | 213,0 | 216,2 | 218,0 | 222,2 | 228,7 |

| Total des charges de programmes excluant les pertes actuarielles nettes | 438,6 | 442,2 | 466,8 | 484,8 | 499,4 | 515,5 | 534,1 |

| Frais de la dette publique | 35,0 | 46,5 | 52,4 | 53,3 | 55,1 | 58,4 | 60,7 |

| Total des charges excluant les pertes actuarielles nettes | 473,5 | 488,7 | 519,2 | 538,1 | 554,5 | 573,9 | 594,8 |

| Pertes actuarielles nettes (gains actuariels nets) | 9,6 | 7,6 | 2,6 | 2,6 | 0,0 | 0,9 | -2,5 |

| Total des charges | 483,1 | 496,3 | 521,9 | 540,7 | 554,5 | 574,8 | 592,2 |

| % du PIB | |||||||

| Principaux transferts aux particuliers | 4,0 | 4,2 | 4,6 | 4,6 | 4,7 | 4,7 | 4,7 |

| Principaux transferts aux autres ordres de gouvernement | 3,2 | 3,5 | 3,6 | 3,6 | 3,6 | 3,5 | 3,5 |

| Charges de programmes directes | 8,1 | 7,3 | 7,2 | 7,1 | 6,8 | 6,7 | 6,6 |

| Total des charges de programmes excluant les pertes actuarielles nettes | 15,6 | 15,4 | 15,9 | 15,8 | 15,6 | 15,4 | 15,3 |

| Total des charges | 17,2 | 17,3 | 17,8 | 17,7 | 17,3 | 17,2 | 17,0 |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Les prestations d'assurance-emploi comprennent les prestations régulières, les prestations de maladie, les prestations de maternité, les prestations parentales, les prestations de compassion, les prestations de pêcheur, les prestations pour travail partagé, les prestations d'emploi et les mesures de soutien. Les autres charges correspondent essentiellement aux coûts administratifs; elles sont constatées dans les charges de fonctionnement. 2 Cela comprend la Prestation canadienne d'urgence, la Prestation canadienne de la relance économique, la Prestation canadienne de la relance économique pour proches aidants, la Prestation canadienne de maladie pour la relance économique et la Prestation canadienne pour les travailleurs en cas de confinement. 3 Ce poste comprend la Prestation pour enfants handicapés. 4 Comprend les nouvelles ententes bilatérales adaptées, les ententes en matière de soins à domicile et en milieu communautaire et de santé mentale et toxicomane et les soins de longue durée. 5 Les autres arrangements fiscaux comprennent l'abattement du Québec (montants compensatoires correspondant au transfert historique de points fiscaux et à la réduction en conséquence de l'impôt fédéral perçu pour le recouvrement des allocations aux jeunes et les paiements de remplacement pour les programmes permanents), les subventions législatives, les paiements liés à l'Accord Canada – Nouvelle-Écosse sur les hydrocarbures extracôtiers, les paiements liés au transfert des revenus nets découlant de la participation aux bénéfices nets d'Hibernia et de la participation accessoire aux bénéfices nets (PABN) à Terre-Neuve-et-Labrador, et les paiements de stabilisation fiscale. |

|||||||

Le tableau A1.6 ci-dessus donne un aperçu des projections concernant le total des charges par grande catégorie.

Principaux transferts aux particuliers

Les principaux transferts aux particuliers comprennent les prestations aux aînés, dont la Sécurité de la vieillesse et le Supplément de revenu garanti, les prestations d'assurance-emploi, l'Allocation canadienne pour enfants, ainsi que les mesures de soutien au revenu antérieures liées à la COVID-19 pour les travailleurs.

Les prestations aux aînés devraient s'élever à 75,5 milliards de dollars en 2023-2024, en hausse de 8,8 %. Au cours de la période de projection, les prestations aux aînés devraient augmenter de 6,1 % par année en moyenne, pour dépasser 100 milliards de dollars en 2028-2029. L'augmentation des prestations aux aînés est attribuable à la croissance de la population d'aînés et à l'inflation projetée des prix à la consommation, sur laquelle les prestations sont pleinement indexées.

Les prestations d'assurance-emploi devraient augmenter de 1,5 % pour s'établir à 22,2 milliards de dollars en 2023-2024, ce qui s'explique en grande partie par des projections légèrement plus élevées du taux de chômage pour 2023 et 2024. Pendant le reste de la période de projection, les prestations d'assurance-emploi devraient augmenter en raison de la forte croissance de la population active et d'un taux de chômage légèrement plus élevé, qui commencera à diminuer en 2025.

Les versements de l'Allocation canadienne pour enfants devraient augmenter de 4,2 % pour s'établir à 25,6 milliards de dollars en 2023-2024, une hausse qui s'explique en grande partie par l'indexation des prestations en fonction de l'inflation. Les paiements devraient ensuite augmenter de 6,8 % en 2024-2025 et de 6,0 % en 2025-2026 en raison de l'indexation et du ralentissement des revenus des ménages, avant de revenir à une croissance moyenne de 3,6 % pendant le reste de la période de projection.

Le gouvernement a également fourni à la population canadienne des mesures de soutien d'urgence importantes pendant la pandémie par l'intermédiaire de la Prestation canadienne d'urgence, la Prestation canadienne de la relance économique, la Prestation canadienne de maladie pour la relance économique, la Prestation canadienne de relance économique pour les proches aidants et la Prestation canadienne pour les travailleurs en cas de confinement. Ces programmes temporaires ont maintenant pris fin, et les montants prévus en 2023-2024 correspondent principalement aux recouvrements prévus des paiements versés en trop au titre des prestations.

Principaux paiements de transfert aux autres ordres de gouvernement

Les principaux transferts aux autres ordres de gouvernement, qui comprennent le Transfert canadien en matière de santé (TCS), le Transfert canadien en matière de programmes sociaux (TCPS), la péréquation, la formule de financement des territoires, les accords sur la santé avec les provinces et les territoires, le système pancanadien d'apprentissage et de garde des jeunes enfants, le Fonds pour le développement des collectivités du Canada et d'autres arrangements fiscaux, devraient passer de 100,3 milliards de dollars en 2023-2024 à 121,3 milliards de dollars en 2028-2029, ce qui est principalement attribuable à la croissance prévue du PIB nominal.

En raison de l'augmentation annuelle garantie du TCS de 5 % pendant cinq ans, qui sera versée par l'intermédiaire de suppléments annuels au besoin, le soutien au titre du TCS montera de 49,4 milliards de dollars en 2023-2024 à 62,9 milliards de dollars en 2028-2029. Aux termes de la loi, le TCPS augmentera de 3 % par année, pour passer de 16,4 milliards de dollars en 2023-2024 à 19,0 milliards de dollars en 2028-2029.

Les paiements de péréquation devraient passer de 24,0 milliards de dollars en 2023-2024 à 29,4 milliards de dollars en 2028-2029, ce qui correspond à la moyenne mobile sur trois ans de la croissance du PIB nominal. Les paiements au titre de la formule de financement des territoires devraient passer de 4,8 milliards de dollars en 2023-2024 à 5,8 milliards de dollars en 2028-2029, principalement en raison de la hausse des dépenses provinciales et locales, qui représentent une composante importante de la formule. Les paiements au titre du Fonds pour le développement des collectivités du Canada passeront de 2,4 milliards de dollars en 2023-2024 à 2,6 milliards de dollars en 2028-2029, leur augmentation étant fixée à 2 % par année, en tranches de 100 millions de dollars.

Les accords sur la santé avec les provinces et les territoires totalisent 4,3 milliards de dollars par année de 2023-2024 à 2026-2027, ce qui comprend 2,5 milliards de dollars par année pour les ententes bilatérales sur mesure, 1,2 milliard de dollars par année pour les ententes de dix ans sur les soins à domicile et en milieu communautaire et sur les services de santé mentale et de toxicomanie qui arrivent à échéance en 2026-2027, et 600 millions de dollars par année pour les ententes sur les soins de longue durée qui arrivent à échéance en 2027-2028.

Les paiements de transfert au titre du système pancanadien d'apprentissage et de garde des jeunes enfants devraient passer de 5,6 milliards de dollars en 2023-2024 à 7,7 milliards de dollars en 2028-2029, ce qui comprend le financement de 625 millions de dollars sur quatre ans, à compter de 2023-2024, afin d'établir un fonds pour l'infrastructure d'apprentissage et de garde des jeunes enfants. Les investissements dans le système pancanadien d'apprentissage et de garde des jeunes enfants permettront de créer davantage de places en garderie afin qu'un plus grand nombre de familles puissent profiter des frais de garde à 10 $ par jour.

Les paiements au titre des autres arrangements fiscaux devraient passer de -6,6 milliards de dollars en 2023-2024 à -8,5 milliards de dollars en 2028-2029, principalement en raison de l'abattement du Québec. Cette baisse reflète la valeur du transfert historique de points d'impôt au Québec dans les années 1960 et 1970, ce qui entraîne une réduction proportionnelle des transferts en espèces à la province.

Retour des produits du régime de tarification de la pollution

Le retour des produits du régime de tarification de la pollution représente la remise de l'intégralité des produits directs provenant de la redevance fédérale sur les combustibles et du système de tarification fondé sur le rendement aux personnes et aux entreprises dans la province ou le territoire où ils ont été perçus. Les produits retournés tirés du régime de tarification de la pollution devraient atteindre 11,2 milliards de dollars en 2023-2024 et passer à 21,5 milliards de dollars en 2028-2029, compte tenu de la hausse du prix de la pollution par le carbone.

Charges de programmes directes

Les charges de programmes directes comprennent les autres paiements de transfert gérés par les ministères et les charges de fonctionnement.

Les autres paiements de transfert gérés par les ministères devraient diminuer pour atteindre 84,2 milliards de dollars en 2023-2024 en raison essentiellement de la baisse des passifs éventuels prévus. Après 2023-2024, les autres paiements de transfert devraient passer à 91 milliards de dollars en 2024-2025 et à 102,6 milliards de dollars en 2028-2029. Cette croissance cadre avec des mesures récentes aux profils croissants, comme le régime canadien de soins dentaires, le soutien accordé à la fabrication de batteries de véhicules électriques et les crédits d'impôt à l'investissement dans l'économie propre remboursables.

Les charges de fonctionnement représentent les coûts des activités de plus d'une centaine de ministères, d'organismes et de sociétés d'État. Les charges de fonctionnement devraient descendre à 125,9 milliards de dollars en 2023-2024 et à 121,7 milliards de dollars en 2025-2026, avant de remonter à 126,1 milliards de dollars en 2028-2029. Les baisses des premières années s'expliquent surtout par le recul des passifs éventuels prévus et des pensions et prestations de la fonction publique, et par la réduction des dépenses consacrées à l'achat de produits thérapeutiques et de vaccins. La croissance des charges dans les dernières années de la période de projection est notamment attribuable aux salaires des employés fédéraux et à la mise en œuvre continue de la politique Protection, Sécurité, Engagement, à la modernisation de NORAD et des investissements dans la défense continentale, que contrebalancent en partie les mesures de réduction des dépenses planifiées, y compris celles annoncées dans le budget de 2023 et dans le présent Énoncé économique de l'automne.

Pertes actuarielles nettes

Les pertes actuarielles nettes, qui représentent des changements apportés à l'évaluation des obligations du gouvernement au titre des régimes de retraite et autres avantages futurs des employés, devraient diminuer au cours de la période de projection, et passer d'une perte projetée de 7,6 milliards de dollars en 2023-2024 à un gain actuariel net projeté de 2,5 milliards de dollars en 2028-2029, en raison de la hausse attendue des taux d'intérêt utilisés pour mesurer la valeur actuelle des obligations.

Frais de la dette publique

Les frais de la dette publique devraient passer de 46,5 milliards de dollars en 2023-2024 à 60,7 milliards de dollars en 2028-2029, ce qui s'explique principalement par la hausse des taux d'intérêt à court et à long terme. Les frais de la dette reflètent également les emprunts supplémentaires associés à l'achat d'obligations hypothécaires du Canada (OHC) par le gouvernement du Canada. Toutefois, les achats d'OHC devraient générer des revenus suffisants pour compenser complètement les frais supplémentaires de la dette. En pourcentage du PIB, les frais de la dette publique devraient passer de 1,6 % en 2023-2024 à 1,7 % en 2028-2029, encore près des creux historiques, et bien en dessous du sommet de 6,5 % du PIB atteint dans les années 1990 et du ratio de 2,1 % enregistré en 2007-2008, avant la crise financière.

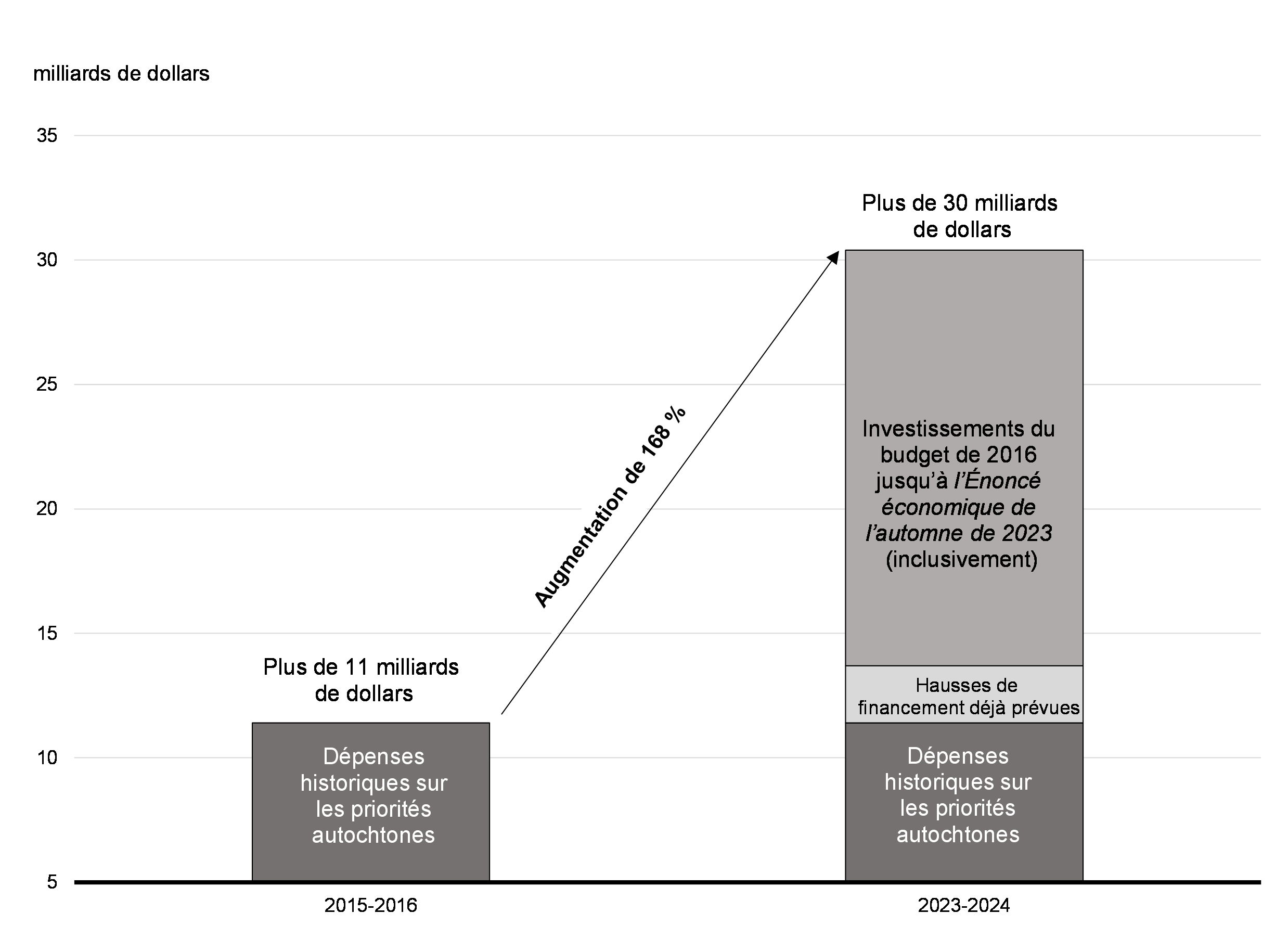

En 2015, le gouvernement fédéral s'est engagé à déployer les efforts nécessaires pour véritablement promouvoir la vérité et une réconciliation avec les peuples autochtones. Depuis, le gouvernement fédéral a travaillé au renouvellement de ses relations de nation à nation, de gouvernement à gouvernement et entre les Inuits et la Couronne. Pour ce faire, le gouvernement fédéral a dû changer ses façons de travailler, notamment en faisant des investissements records dans les communautés autochtones.

Le gouvernement fédéral a investi plus de 185 milliards de dollars dans les priorités autochtones depuis 2015, ce qui représente une augmentation annuelle des dépenses de 168 % depuis 2015-2016 (passant de 11 milliards de dollars en 2015-2016 à plus de 30 milliards de dollars en 2023-2024).

Augmentation de 168 % des investissements dans les priorités autochtones depuis 2015-2016

Ces investissements ont contribué à des progrès importants, notamment l'élimination de 143 avis à long terme concernant la qualité de l'eau potable dans les communautés des Premières Nations, la conclusion de plusieurs accords sur la protection de l'enfance, de nouvelles écoles, les services de soins de santé et logements, le règlement des torts historiques et l'ouverture de voies vers l'autodétermination.

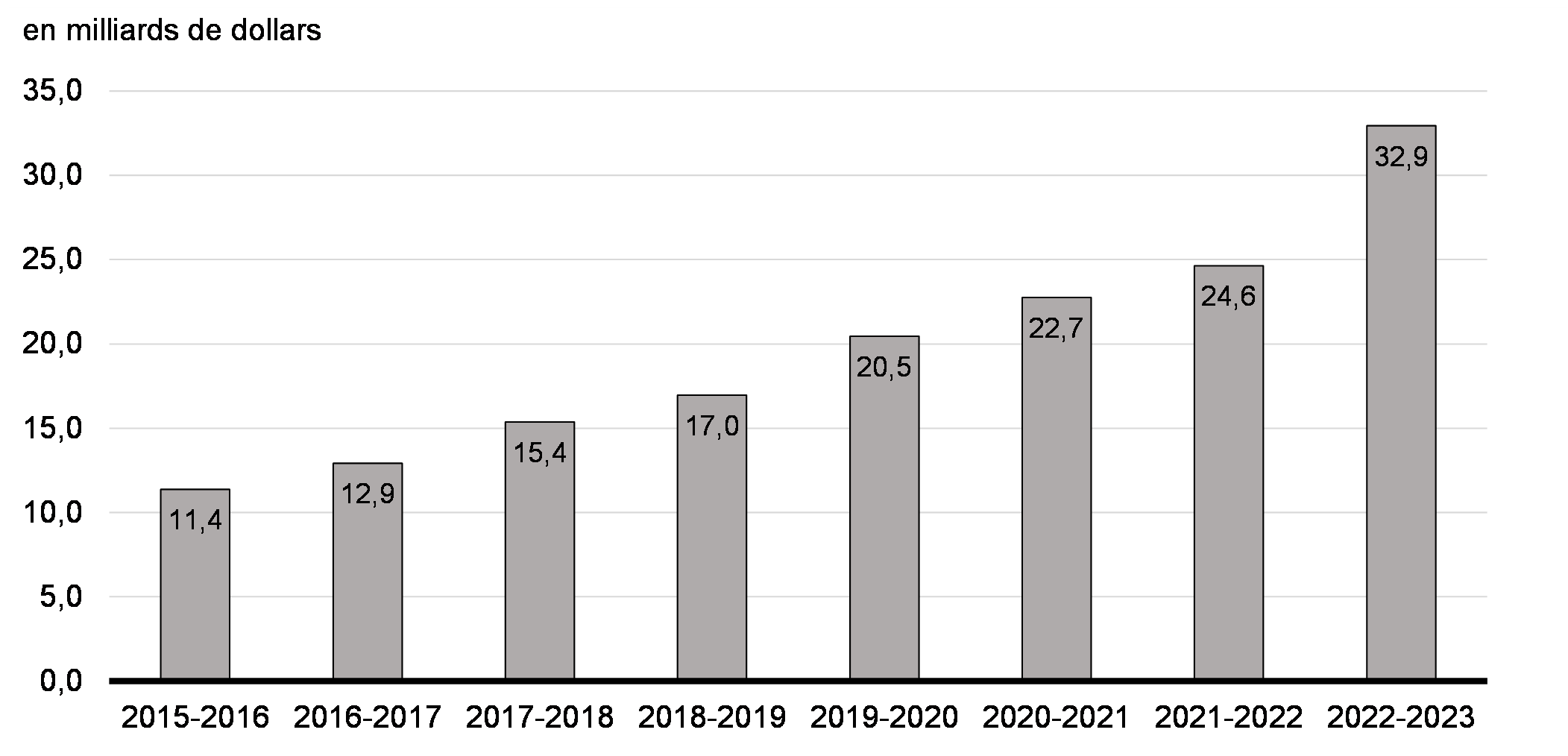

Investissements annuels dans les priorités autochtones

En plus de ces investissements, le Canada a reconnu ses obligations. Les passifs enregistrés ont passé de 11 milliards de dollars en 2015-2016 à 76 milliards de dollars en 2022-2023, dont la grande majorité de ces passifs se rapportent aux revendications des Autochtones. Ces changements sont représentatifs des progrès réalisés par le gouvernement fédéral pour faire progresser la réconciliation – respect de ses promesses de traités, mise en œuvre des droits, résolution des torts du passé et redynamisation du processus concernant les traités modernes.

Tout récemment, comme on peut le lire dans les Comptes publics de 2022-2023, le gouvernement a comptabilisé environ 26 milliards de dollars pour réparer les injustices du passé. Sans ces dépenses, le déficit budgétaire de 2022-2023 se serait élevé à environ 9 milliards de dollars – 0,3 % du PIB. Le gouvernement fédéral continuera de déployer des efforts pour collaborer avec des partenaires autochtones afin de résoudre conjointement les litiges et de mettre en œuvre des règlements négociés pour soutenir la réconciliation.

Les gens ont été témoins de changements générationnels et s'attendent à des progrès constants. Le gouvernement du Canada demeure résolu à faire avancer la réconciliation avec les peuples autochtones. Il reste encore du travail à faire.

Ressources ou besoins financiers

Les ressources ou besoins financiers représentent l'écart entre les rentrées et les sorties de fonds du gouvernement. En revanche, le solde budgétaire est présenté selon la comptabilité d'exercice intégrale, les revenus du gouvernement étant constatés au moment où ils sont gagnés et les charges, au moment où elles sont engagées, peu importe le moment où surviennent les rentrées ou les sorties de fonds.

Le tableau A1.7 présente le rapprochement des deux mesures, à commencer par le solde budgétaire. Les opérations non budgétaires indiquées dans le tableau reflètent la contre-passation de certains revenus et de charges inclus dans le solde budgétaire, qui n'ont aucune incidence sur les flux de trésorerie de l'exercice, comme l'amortissement des actifs non financiers. Elles comprennent aussi l'ajout de modifications dans les soldes d'actif et de passif qui n'ont aucune incidence sur le solde budgétaire au cours d'un exercice, mais qui entraînent des rentrées ou des sorties de fonds, comme le paiement des comptes créditeurs. L'augmentation d'un passif ou la diminution d'un actif représente une ressource financière, tandis que la diminution d'un passif ou l'augmentation d'un actif représente un besoin financier. La somme du solde budgétaire et des changements dans les soldes des actifs et des passifs illustrés dans les opérations non budgétaires est égale aux ressources financières nettes (+) ou aux besoins financiers nets (-).

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2022- 2023 |

2023- 2024 |

2024- 2025 |

2025- 2026 |

2026- 2027 |

2027- 2028 |

2028- 2029 |

|

| Solde budgétaire | -35,3 | -40,0 | -38,4 | -38,3 | -27,1 | -23,8 | -18,4 |

| Opérations non budgétaires | |||||||

|

Régimes de retraite et autres comptes

|

12,8 | 10,9 | 5,7 | 5,0 | 1,9 | 2,3 | -1,8 |

|

Actifs non financiers

|

-5,0 | -3,7 | -4,0 | -4,1 | -1,8 | -1,3 | -1,3 |

|

Prêts, placements et avances

|

|||||||

|

Sociétés d'État entreprises

|

-5,7 | -21,0 | -43,9 | -50,1 | -49,1 | -45,5 | -39,1 |

|

Autres

|

1,2 | 14,1 | -5,7 | -5,4 | -1,2 | -6,2 | -4,0 |

|

Total

|

-4,5 | -6,9 | -49,6 | -55,5 | -50,3 | -51,7 | -43,1 |

| Autres opérations | |||||||

|

Créditeurs, débiteurs, charges à payer et provisions

|

-18,4 | -32,7 | -16,1 | -6,8 | -7,2 | -9,0 | -7,9 |

|

Opérations de change et produits dérivés

|

-15,8 | -9,6 | -8,5 | -8,4 | -7,7 | -7,7 | -7,7 |

|

Total

|

-34,2 | -42,2 | -24,5 | -15,2 | -14,9 | -16,7 | -15,6 |

| Total – Opérations non budgétaires | -30,8 | -41,9 | -72,4 | -69,8 | -65,2 | -67,4 | -61,9 |

| Ressources ou besoins financiers | -66,2 | -81,9 | -110,9 | -108,0 | -92,3 | -91,1 | -80,3 |

Comme l'illustre le tableau A1,7, des besoins financiers sont projetés chaque année au cours de la période de projection, en raison des besoins financiers associés aux déficits budgétaires projetés, ainsi que des besoins prévus liés aux activités non budgétaires.

Des ressources financières sont prévues au titre des régimes de retraite et autres comptes pour la plupart des années de la période de projection. Les régimes de retraite et autres comptes comprennent divers régimes d'avantages sociaux futurs des employés : soins de santé, soins dentaires, prestations d'invalidité et autres avantages à l'intention des vétérans et d'autres bénéficiaires, ainsi que les activités des régimes de pension des employés du gouvernement du Canada et celles des juges nommés par le gouvernement fédéral et des députés. La ressource financière pour les régimes de retraite et autres comptes correspond à l'écart entre les charges au titre des régimes de retraite et des avantages sociaux non monétaires comptabilisés dans le solde budgétaire, pour représenter la valeur des avantages sociaux acquis par les employés au cours d'un exercice, et les sorties de fonds annuelles pour les paiements des avantages sociaux.

Les besoins financiers au titre des actifs non financiers représentent essentiellement l'écart entre les sorties de fonds pour l'acquisition de nouvelles immobilisations corporelles et l'amortissement des immobilisations qui sont prises en compte dans le solde budgétaire. Ils comprennent également l'aliénation des immobilisations corporelles, ainsi que les variations des stocks et des charges payées d'avance. Des besoins financiers sont projetés chaque année au cours de la période de projection, en raison de la croissance nette prévue des actifs non financiers.

Les prêts, placements et avances comprennent les investissements du gouvernement dans les sociétés d'État entreprises, y compris la Société canadienne d'hypothèques et de logement, Exportation et développement Canada, la Banque de développement du Canada et Financement agricole Canada, ainsi que les exigences financières liées à l'achat d'Obligations hypothécaires du Canada par le gouvernement (voir l'annexe 2 pour de plus amples détails). Ils incluent aussi les prêts, placements et avances aux administrations nationales et provinciales, aux organismes internationaux et au titre de programmes gouvernementaux, y compris le Compte d'urgence pour les entreprises canadiennes (CUEC). Les ressources financières projetées pour les autres prêts, les investissements et les avances en 2023-2024 s'expliquent par le remboursement prévu des prêts du CUEC, étant donné la date limite de janvier 2024 pour les remboursements entraînant un remboursement partiel.

De façon générale, les prêts, les placements et les avances devraient générer des revenus supplémentaires pour le gouvernement sous forme d'intérêts ou de bénéfices nets supplémentaires des sociétés d'État entreprises, lesquels sont pris en compte dans les projections des autres revenus. Ces revenus compensent en partie les frais de la dette associés à ces besoins d'emprunt.

Les autres opérations comprennent le versement des remboursements d'impôt, le paiement des comptes créditeurs, la perception des impôts et des comptes débiteurs, la conversion à la comptabilité de caisse d'autres éléments pris en compte dans le solde budgétaire selon la méthode de la comptabilité d'exercice, ainsi que les opérations de change et les produits dérivés. Les besoins de trésorerie projetés pendant le reste de la période de projection dénotent principalement le paiement des comptes créditeurs et l'augmentation prévue des réserves officielles de liquidités internationales du gouvernement détenues dans le Compte du fonds des changes.

Analyse des scénarios économiques

Comme il a été mentionné dans l'Aperçu de la situation économique, même si l'enquête de septembre 2023 continue de fournir un fondement raisonnable pour la planification économique et budgétaire, les perspectives économiques sont assombries par un certain nombre d'incertitudes clés qui pourraient toutes se répercuter sur la trajectoire de l'inflation, les taux d'intérêt et la croissance économique.

Les données sur la croissance économique et l'inflation publiées depuis l'enquête concordent avec les prévisions des économistes du secteur privé. Toutefois, les décisions prises par l'Arabie saoudite et la Russie de réduire l'approvisionnement en pétrole ont également donné lieu à une augmentation des prix mondiaux de l'énergie, ce qui a annulé certaines des baisses précédentes de l'inflation globale au Canada. Les prix du pétrole demeurent instables, ce qui s'explique par un resserrement marqué des conditions financières mondiales et la nouvelle incertitude géopolitique découlant de la naissance d'un conflit entre Israël et le Hamas à la suite des attaques terroristes perpétrées par le Hamas contre Israël.

Les taux d'intérêt à long terme ont monté en flèche en septembre aux États-Unis et dans d'autres économies avancées, dont le Canada, même s'ils ont depuis diminué. L'augmentation reflétait, en partie, l'incertitude du marché quant à la durée pendant laquelle les taux d'intérêt pourraient devoir demeurer élevés afin de faire baisser l'inflation.

Pour faciliter une planification économique et budgétaire prudente, le ministère des Finances a créé deux scénarios qui intègrent certains de ces faits nouveaux, l'un envisageant une croissance plus rapide et l'autre, une croissance plus lente, par rapport à l'enquête de septembre (tableaux A1.8 et A1.9).

Scénario pessimiste

Le scénario pessimiste tient compte des répercussions économiques dans l'éventualité où les taux d'intérêt restent plus élevés que prévu dans l'enquête de septembre, car la combinaison d'une demande intérieure résiliente, des attentes élevées d'inflation et des augmentations des prix plus fréquentes et plus importantes par les entreprises donnent lieu à une inflation fondamentale élevée plus persistante. Des taux élevés prolongés et les effets cumulatifs du resserrement de la politique monétaire entraînent des effets plus néfastes sur la confiance, la richesse des ménages et les activités des consommateurs et des entreprises. En même temps, les États-Unis connaissent également une inflation persistante, des taux plus élevés et une croissance plus lente en conséquence. Le résultat global est une légère récession au Canada, le PIB réel du Canada diminuant de 1,7 % du sommet au creux par rapport à la période de croissance modérée prévue dans l'enquête.

- L'inflation de l'IPC est de 0,5 point de pourcentage au-dessus du taux prévu dans l'enquête de septembre, en moyenne, en 2023 et en 2024. L'inflation de l'IPC reste supérieure à 3 % jusqu'au dernier trimestre de 2024, soit environ quatre trimestres de plus que dans l'enquête, avant d'atteindre environ 2 % à la fin de 2025.

- En réponse à l'inflation persistante de l'IPC, la Banque du Canada augmente son taux cible de 25 points de base supplémentaires au quatrième trimestre de 2023. Les taux d'intérêt à court terme restent élevés pendant la majeure partie de 2024, puis commencent à baisser au quatrième trimestre de l'année (plutôt qu'au deuxième trimestre, comme il est indiqué dans l'enquête) pour atteindre 4 % à la fin de 2025 (bien au-dessus au taux de 2,7 % indiqué dans l'enquête). Ils devraient atteindre 3 % à la fin de 2026 et rester à ce niveau pendant le reste de la période de projection (contre 2,6 % dans l'enquête).

- En raison de la hausse des taux d'intérêt et de la faiblesse de l'activité mondiale, l'économie canadienne connaît une légère récession qui devrait durer jusqu'au premier trimestre de 2024. Le PIB réel se contracte de 1,7 % du sommet au creux, par rapport à la croissance modérée prévue dans l'enquête. Sur une base annuelle, la croissance du PIB réel est négative, à -1,0 % en 2024 et plus lente que prévu en 2025, puis remonte en 2026 et en 2027.

- Compte tenu de l'affaiblissement de l'activité économique, le taux de chômage atteint un sommet de 7,1 % au deuxième trimestre de 2024 et est supérieur de 0,6 point de pourcentage, en moyenne, à ce qu'indique l'enquête, en 2024.

- Malgré l'inflation supérieure de l'IPC, l'inflation du PIB est plus faible en 2024 que ne le prévoyait l'enquête en raison de la réduction des attentes à l'égard de la croissance mondiale et des incertitudes qui pèsent sur les prix des produits de base. Le prix du pétrole brut WTI tombe à 66 dollars américains le baril en 2024 (en baisse par rapport à 78 dollars américains le baril dans l'enquête), pour progressivement converger vers les perspectives de l'enquête en 2027.

- Ensemble, le ralentissement de la croissance du PIB réel et l'inflation du PIB plus faible réduisent le niveau du PIB nominal de 33 milliards de dollars, en moyenne par année, par rapport à l'enquête.

Scénario optimiste

Dans le scénario optimiste, l'inflation sous-jacente chute plus rapidement que ce qui était prévu dans l'enquête de septembre, ce qui permet de réduire les taux d'intérêt plus rapidement. Entretemps, un marché du travail sain et les solides bilans des ménages continuent de soutenir la forte demande des consommateurs, de sorte que la croissance économique remonte au deuxième semestre de 2023 et en 2024. La demande mondiale s'avère plus résiliente, la Chine évitant une déflation persistante, et la résilience du marché du travail américain soutient une croissance plus forte, ce qui stimule la croissance mondiale et les prix des produits de base.

- En raison des améliorations rapides de l'inflation fondamentale, de la baisse des taux d'intérêt et de la forte demande intérieure, l'économie canadienne continue de croître à un rythme modeste au cours de 2023 et en 2024. Sur une base annuelle, la croissance du PIB réel est de 1,3 % en 2023 (en hausse de 0,2 point de pourcentage par rapport à l'enquête de septembre) et de 1,5 % en 2024 (en hausse de 1,1 point de pourcentage).

- Sous l'effet d'une économie plus forte, le taux de chômage augmente moins que prévu; il plafonne à 6,0 % et est inférieur de 0,5 point de pourcentage en moyenne par rapport à ce qu'indique l'enquête en 2024.

- L'inflation fondamentale diminue plus rapidement que prévu en 2023 et en 2024, à mesure que l'économie évolue vers un meilleur équilibre sans vraiment avoir de répercussions négatives sur le marché du travail. Toutefois, l'inflation de l'IPC global demeure conforme à ce qui est prévu dans l'enquête, étant donné que la hausse des prix du pétrole brut compense la baisse de l'inflation fondamentale et se situe en moyenne à 0,1 point de pourcentage en dessous de ce qui est prévu dans l'enquête en 2024.

- En réponse à la baisse de l'inflation fondamentale, les taux d'intérêt à court terme commencent à diminuer au premier trimestre de 2024, soit environ un trimestre plus tôt que ce que laissait présager l'enquête, et sont 0,1 point de pourcentage inférieur à ce qu'indique l'enquête en 2024.

- Malgré l'inflation légèrement plus faible de l'IPC, l'inflation du PIB est plus élevée que ce que l'enquête laissait augurer, car la vigueur de l'activité mondiale fait monter les prix des produits de base. Les prix du pétrole brut WTI s'élèvent en moyenne à 88 dollars américains le baril en 2024 (en hausse par rapport aux résultats de l'enquête, qui indiquaient 78 dollars américains le baril) et demeurent à 8 dollars américains le baril au-dessus des prix prévus dans l'enquête pour le reste de la période de projection.

- Ensemble, la croissance du PIB réel plus rapide et l'inflation du PIB plus élevée font augmenter le PIB nominal de 28 milliards de dollars, en moyenne par an, par rapport au niveau qu'indiquait l'enquête.

| 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2023- 2028 |

|

|---|---|---|---|---|---|---|---|

| Croissance du PIB réel | |||||||

|

Énoncé économique de l'automne de 2023

|

1,1 | 0,4 | 2,2 | 2,4 | 2,2 | 2,0 | 1,7 |

|

Scénario pessimiste

|

0,9 | -1,0 | 2,0 | 3,0 | 2,6 | 2,1 | 1,6 |

|

Scénario optimiste

|

1,3 | 1,5 | 1,9 | 1,9 | 2,0 | 2,0 | 1,8 |

| Inflation du PIB | |||||||

|

Énoncé économique de l'automne de 2023

|

0,8 | 2,0 | 2,0 | 2,1 | 2,1 | 2,1 | 1,8 |

|

Scénario pessimiste

|

0,9 | 1,6 | 2,5 | 2,3 | 2,2 | 2,1 | 1,9 |

|

Scénario optimiste

|

1,1 | 2,2 | 1,9 | 2,0 | 2,1 | 2,0 | 1,9 |

| Croissance du PIB nominal | |||||||

|

Énoncé économique de l'automne de 2023

|

2,0 | 2,4 | 4,3 | 4,5 | 4,3 | 4,2 | 3,6 |

|

Scénario pessimiste

|

1,7 | 0,5 | 4,5 | 5,3 | 4,9 | 4,3 | 3,5 |

|

Scénario optimiste

|

2,4 | 3,7 | 3,9 | 4,0 | 4,1 | 4,0 | 3,7 |

| Niveau du PIB nominal (en milliards de dollars) | |||||||

|

Énoncé économique de l'automne de 2023

|

2 868 | 2 938 | 3 063 | 3 202 | 3 341 | 3 481 | |

|

Scénario pessimiste

|

2 861 | 2 877 | 3 007 | 3 166 | 3 321 | 3 463 | |

|

Scénario optimiste

|

2 882 | 2 989 | 3 105 | 3 230 | 3 361 | 3 497 | |

|

Écart entre l'Énoncé économique de l'automne

de 2023 et le scénario pessimiste

|

-7 | -61 | -57 | -36 | -21 | -19 | -33 |

|

Écart entre l'Énoncé économique de l'automne

de 2023 et le scénario optimiste

|

13 | 51 | 41 | 27 | 20 | 16 | 28 |

| Taux des bons du Trésor à 3 mois | |||||||

|

Énoncé économique de l'automne de 2023

|

4,8 | 4,3 | 2,9 | 2,7 | 2,6 | 2,6 | 3,3 |

|

Scénario pessimiste

|

4,9 | 5,2 | 4,4 | 3,4 | 3,0 | 3,0 | 4,0 |

|

Scénario optimiste

|

4,8 | 4,2 | 2,8 | 2,7 | 2,7 | 2,6 | 3,3 |

| Taux de chômage | |||||||

|

Énoncé économique de l'automne de 2023

|

5,4 | 6,4 | 6,2 | 5,9 | 5,8 | 5,7 | 5,9 |

|

Scénario pessimiste

|

5,5 | 7,0 | 6,9 | 6,5 | 6,2 | 6,1 | 6,4 |

|

Scénario optimiste

|

5,4 | 5,9 | 5,7 | 5,7 | 5,6 | 5,6 | 5,7 |

| Inflation de l'indice des prix à la consommation | |||||||

|

Énoncé économique de l'automne de 2023

|

3,8 | 2,5 | 2,1 | 2,1 | 2,1 | 2,1 | 2,4 |

|

Scénario pessimiste

|

4,0 | 3,2 | 2,3 | 2,1 | 2,0 | 2,0 | 2,6 |

|

Scénario optimiste

|

3,9 | 2,4 | 2,0 | 2,1 | 2,1 | 2,1 | 2,4 |

| Prix du pétrole brut West Texas Intermediate ($US/baril) | |||||||

|

Énoncé économique de l'automne de 2023

|

77 | 78 | 77 | 77 | 77 | 79 | 78 |

|

Scénario pessimiste

|

78 | 66 | 67 | 72 | 76 | 78 | 73 |

|

Scénario optimiste

|

81 | 88 | 87 | 86 | 86 | 86 | 86 |

|

Nota – Les chiffres ayant été arrondis, la moyenne des prévisions indiquée peut ne pas correspondre à la moyenne des années correspondantes et leur somme peut ne pas correspondre au total indiqué. Sources : Statistique Canada; enquête de septembre 2023 du ministère des Finances Canada auprès d'économistes du secteur privé; calculs du ministère des Finances Canada. L'enquête de septembre 2023 menée auprès des économistes du secteur privé a été ajustée afin de tenir compte des révisions historiques dans les Comptes économiques provinciaux et territoriaux de 2022. |

|||||||

| Énoncé économique de l'automne de 2023 | Énoncé économique de l'automne de 2023 – scénario pessimiste | Budget de 2023 – scénario pessimiste | Récession des années 1980 | Récession des années 1990 | Récession de 2008-2009 | Récession causée par la COVID-19 | |

|---|---|---|---|---|---|---|---|

| Recul entre le sommet et le creux du PIB réel | s.o. | -1,7 | -1,9 | -5,4 | -3,4 | -4,4 | -12,8 |

| Pire baisse annualisée du PIB réel d'un trimestre à l'autre | -0,3 | -3,5 | -3,5 | -4,6 | -5,6 | -8,7 | -37,1 |

| Sommet du taux de chômage trimestriel | 6,5 | 7,1 | 6,9 | 13,0 | 11,7 | 8,6 | 13,4 |

| Augmentation entre le creux et le sommet et du taux de chômage trimestriel (points de pourcentage) | 1,5 | 2,1 | 1,8 | 5,8 | 4,3 | 2,7 | 7,7 |

|

Sources : Statistique Canada; enquête de septembre 2023 du ministère des Finances Canada auprès d'économistes du secteur privé; calculs du ministère des Finances Canada |

|||||||

Répercussions budgétaires des scénarios économiques

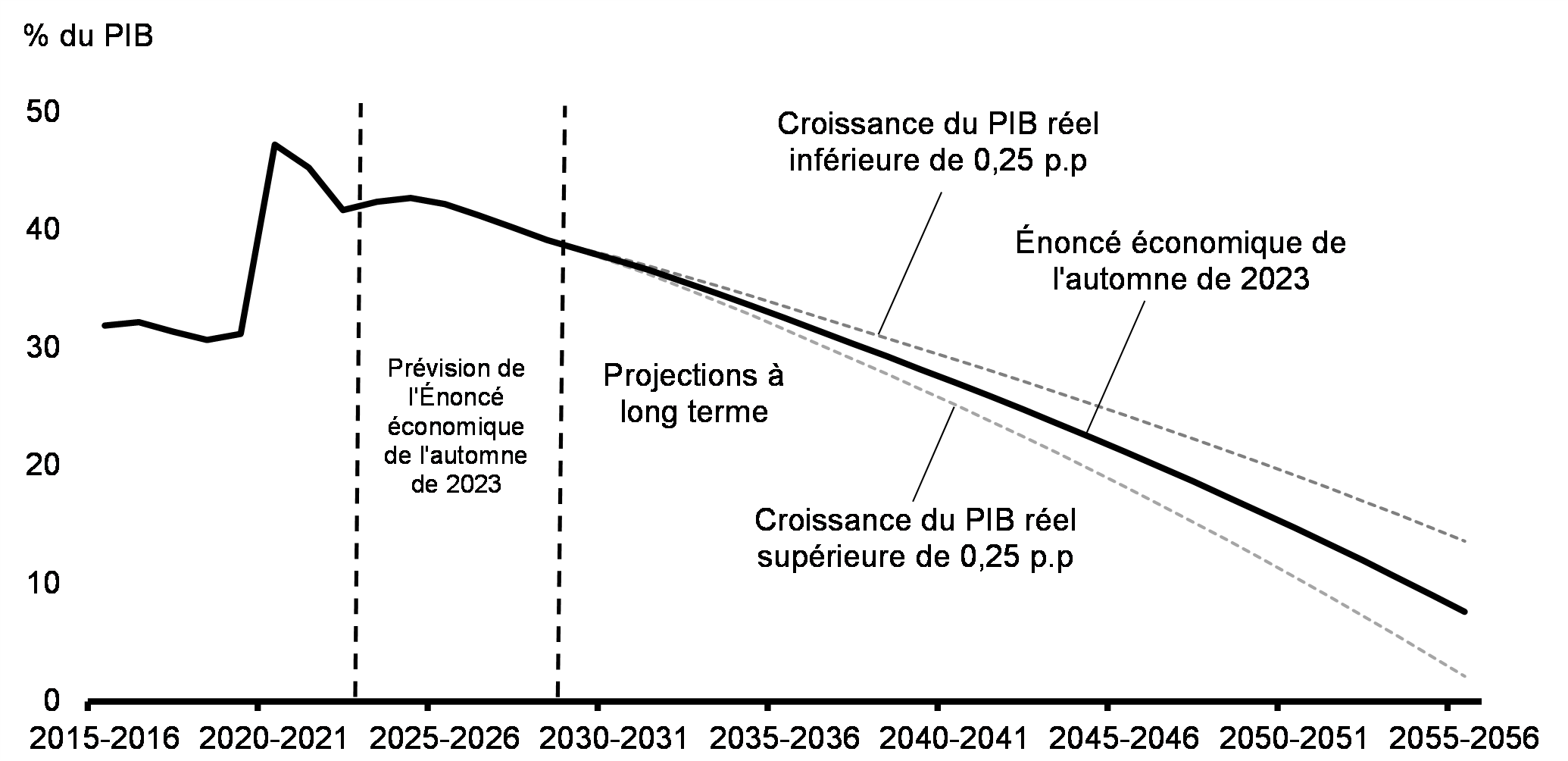

Le graphique A1.3 ci-dessous illustre les éventuelles répercussions des deux scénarios économiques sur le ratio de la dette au PIB projeté.

Ratio de la dette fédérale au PIB selon les scénarios économiques

Scénario pessimiste

Dans le scénario pessimiste, le déficit augmenterait d'environ 8,5 milliards de dollars par année en moyenne pendant la période de planification. Les perspectives plus faibles pour le PIB nominal se traduiraient par des revenus fiscaux légèrement inférieurs, ce qui est quelque peu compensé par des taux d'intérêt plus élevés qui augmenteraient les rentrées sur les composantes des revenus sensibles aux intérêts (par exemple, les revenus d'intérêts sur les dettes fiscales et sur le Compte du fonds des changes). Dans l'ensemble, les revenus baissent en moyenne de 2,8 milliards de dollars par année. L'inflation de l'IPC et les taux d'intérêt projetés plus élevés feraient monter les coûts des programmes indexés sur l'inflation (les dépenses de programmes augmentent d'environ 1,5 milliard de dollars par année en moyenne) ainsi que les frais de la dette publique (hausse d'environ 5,5 milliards de dollars en moyenne). Des pertes actuarielles plus faibles, attribuables aux taux d'intérêt plus élevés utilisés pour réduire les passifs à long terme, compensent une partie de la détérioration globale du solde budgétaire (baisse de 1,2 milliard de dollars en moyenne).

En raison des déficits plus élevés et de la croissance plus faible du PIB nominal, le ratio de la dette fédérale au PIB monterait à 44,2 % d'ici 2024-2025, avant de tomber à 40,8 % d'ici 2028-2029.

Scénario optimiste