Annexe 1 - Précisions au sujet des projections économiques et budgétaires

Projections économiques

Depuis 1994, le gouvernement fonde sa planification budgétaire sur la moyenne des prévisions économiques du secteur privé, ce qui confère un élément d’indépendance à ses prévisions budgétaires.

Le ministère des Finances du Canada mène périodiquement des enquêtes auprès d’économistes du secteur privé afin de connaître leur opinion au sujet des perspectives de l’économie canadienne. Les prévisions économiques exposées dans la présente section sont fondées sur une enquête réalisée en septembre 2018.

Des économistes de 14 institutions du secteur privé ont participé à l’enquête de septembre 2018 :

- Banque Nationale Marchés financiers;

- Banque Royale du Canada;

- Banque Scotia;

- BMO Marchés des capitaux;

- Caisse de dépôt et placement du Québec;

- Desjardins;

- Fédération canadienne de l’entreprise indépendante;

- Groupe Financier Banque TD;

- IHS Global Insight;

- Industrielle Alliance, Assurance et services financiers inc.;

- Le Conference Board du Canada;

- Marchés mondiaux CIBC;

- Université de Toronto (programme d’analyse politique et économique);

- Valeurs mobilières Banque Laurentienne.

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2018- 2022 |

|

|---|---|---|---|---|---|---|---|

| Croissance du produit intérieur brut (PIB) réel1 | |||||||

| Budget de 2017 | 2,0 | 1,7 | 1,7 | 1,8 | – | – | – |

| Budget de 2018 | 2,1 | 1,6 | 1,7 | 1,6 | 1,8 | – | 1,8 |

| Énoncé économique de l’automne 2018 | 2,0 | 2,0 | 1,6 | 1,6 | 1,9 | 1,9 | 1,8 |

| Inflation du PIB1 | |||||||

| Budget de 2017 | 2,0 | 1,8 | 2,1 | 2,0 | – | – | – |

| Budget de 2018 | 2,0 | 1,9 | 2,0 | 2,0 | 1,9 | – | 1,9 |

| Énoncé économique de l’automne 2018 | 2,2 | 2,1 | 1,7 | 2,0 | 2,0 | 2,0 | 2,0 |

| Croissance du PIB nominal1 | |||||||

| Budget de 2017 | 4,0 | 3,5 | 3,8 | 3,8 | – | – | – |

| Budget de 2018 | 4,1 | 3,5 | 3,8 | 3,6 | 3,8 | – | 3,8 |

| Énoncé économique de l’automne 2018 | 4,2 | 4,1 | 3,3 | 3,7 | 4,0 | 3,9 | 3,9 |

| PIB nominal (G$)1 | |||||||

| Budget de 2017 | 2 194 | 2 271 | 2 357 | 2 447 | – | – | |

| Budget de 2018 | 2 225 | 2 303 | 2 390 | 2 477 | 2 571 | – | |

| Énoncé économique de l’automne 2018 | 2 228 | 2 318 | 2 395 | 2 484 | 2 583 | 2 684 | |

| Écart entre le budget de 2017 et l’Énoncé économique de l’automne 2018 | 34 | 47 | 38 | 37 | – | – | – |

| Écart entre le budget de 2018 et l’Énoncé économique de l’automne 2018 | 4 | 16 | 5 | 7 | 12 | – | 9 |

| Taux des bons du Trésor à 3 mois | |||||||

| Budget de 2017 | 0,9 | 1,4 | 1,8 | 2,3 | – | – | – |

| Budget de 2018 | 1,4 | 2,0 | 2,3 | 2,5 | 2,5 | – | 2,1 |

| Énoncé économique de l’automne 2018 | 1,4 | 2,1 | 2,4 | 2,4 | 2,4 | 2,6 | 2,1 |

| Taux des obligations du gouvernement à 10 ans | |||||||

| Budget de 2017 | 2,3 | 2,7 | 3,0 | 3,3 | – | – | – |

| Budget de 2018 | 2,3 | 2,8 | 3,1 | 3,2 | 3,3 | – | 2,9 |

| Énoncé économique de l’automne 2018 | 2,3 | 2,8 | 3,0 | 3,1 | 3,2 | 3,3 | 2,9 |

| Taux de change (cents US / $CAN) | |||||||

| Budget de 2017 | 76,1 | 77,4 | 79,3 | 81,3 | – | – | – |

| Budget de 2018 | 79,0 | 79,6 | 80,3 | 80,6 | 81,2 | – | 80,1 |

| Énoncé économique de l’automne 2018 | 77,6 | 78,4 | 78,7 | 79,5 | 80,2 | 81,1 | 78,9 |

| Taux de chômage | |||||||

| Budget de 2017 | 6,7 | 6,7 | 6,6 | 6,4 | – | – | – |

| Budget de 2018 | 6,0 | 6,0 | 6,1 | 6,0 | 6,0 | – | 6,1 |

| Énoncé économique de l’automne 2018 | 5,9 | 5,8 | 6,0 | 6,1 | 6,0 | 6,0 | 6,0 |

| Inflation de l’indice des prix à la consommation | |||||||

| Budget de 2017 | 2,0 | 1,9 | 1,9 | 2,0 | – | – | – |

| Budget de 2018 | 1,9 | 2,0 | 1,9 | 1,9 | 2,0 | – | 1,9 |

| Énoncé économique de l’automne 2018 | 2,4 | 2,1 | 1,9 | 1,9 | 2,0 | 2,0 | 2,0 |

| Croissance du PIB réel aux États-Unis | |||||||

| Budget de 2017 | 2,3 | 1,8 | 1,9 | 2,0 | – | – | – |

| Budget de 2018 | 2,4 | 1,9 | 1,9 | 1,8 | 1,9 | – | 2,0 |

| Énoncé économique de l’automne 2018 | 2,8 | 2,5 | 1,8 | 1,8 | 2,0 | 1,9 | 2,2 |

| Prix du pétrole brut West Texax Intermediate ($US / baril) | |||||||

| Budget de 2017 | 59 | 56 | 59 | 64 | – | – | – |

| Budget de 2018 | 56 | 57 | 57 | 59 | 62 | – | 58 |

| Énoncé économique de l’automne 2018 | 67 | 68 | 65 | 65 | 68 | 71 | 67 |

Projections budgétaires

Évolution des perspectives budgétaires depuis le budget de 2018

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2017- 2018 |

2018- 2019 |

2019- 2020 |

2020- 2021 |

2021- 2022 |

2022- 2023 |

2023- 2024 |

|

| Solde budgétaire selon le budget de 20181,2 | -19,9 | -18,8 | -17,8 | -16,5 | -13,2 | -12,0 | s.o. |

| Ajustement en fonction du risque du budget de 2018 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | ||

| Solde budgétaire selon le budget de 2018 (avant l’ajustement en fonction du risque) |

-19,9 | -15,8 | -14,8 | -13,5 | -10,2 | -9,0 | |

| Évolution de la situation économique et budgétaire depuis le budget de 2018 | 0,9 | 4,6 | 5,3 | 4,5 | 3,8 | 4,1 | |

| Solde budgétaire révisé avant les mesures stratégiques et les investissements |

-19,0 | -11,2 | -9,5 | -9,0 | -6,4 | -4,9 | -3,2 |

| Mesures stratégiques depuis le budget de 20183 | -3,5 | -1,7 | -1,5 | -3,0 | -2,4 | -3,3 | |

| Investissements prévus dans l’Énoncé économique de l’automne 2018 | |||||||

| Progrès continus pour la classe moyenne | -0,0 | -0,1 | -0,2 | -0,2 | -0,2 | -0,3 | |

| Confiance à l’égard de l’avenir économique du Canada | -0,5 | -5,3 | -4,4 | -2,5 | -2,1 | -1,7 | |

| Total des investissements de l’Énoncé économique de l’automne 2018 | -0,5 | -5,5 | -4,7 | -2,7 | -2,3 | -1,9 | |

| Total des mesures stratégiques et des investissements depuis le budget de 2018 | -4,0 | -7,1 | -6,2 | -5,7 | -4,7 | -5,2 | |

| Solde budgétaire | -19,0 | -15,1 | -16,6 | -15,1 | -12,1 | -9,6 | -8,4 |

| Ajustement en fonction du risque | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 | |

| Solde budgétaire final (après l’ajustement en fonction du risque) | -19,0 | -18,1 | -19,6 | -18,1 | -15,1 | -12,6 | -11,4 |

Évolution de la situation économique et budgétaire depuis le budget de 2018

| Projections | ||||||

|---|---|---|---|---|---|---|

| 2017- 2018 |

2018- 2019 |

2019- 2020 |

2020- 2021 |

2021- 2022 |

2022- 2023 |

|

| Évolution de la situation économique et budgétaire, par composante1 : | ||||||

| Variation des revenus budgétaires | ||||||

| (1.1) Impôt sur le revenu | 0,7 | 3,7 | 4,9 | 3,1 | 2,2 | 2,5 |

| (1.2) Taxes et droits d’accise | 0,2 | 1,6 | 1,1 | 0,9 | 0,9 | 1,2 |

| (1.3) Cotisations d’assurance-emploi | 0,6 | 0,3 | -0,2 | -0,1 | -0,1 | -0,1 |

| (1.4) Autres revenus | 2,6 | 0,5 | 0,7 | 0,7 | 0,4 | 0,7 |

| (1) Total des revenus budgétaires | 4,0 | 6,0 | 6,5 | 4,6 | 3,4 | 4,3 |

| Variation des charges de programmes | ||||||

| (2.1) Principaux transferts aux particuliers | 0,6 | 0,6 | 0,3 | -0,1 | -0,4 | -0,6 |

| (2.2) Principaux transferts aux autres administrations | 0,0 | -0,2 | -0,2 | -0,3 | -0,4 | -0,4 |

| (2.3) Charges de programmes directes | -3,9 | -2,7 | -1,6 | 0,3 | 0,9 | 0,2 |

| (2) Total des charges de programmes | -3,3 | -2,3 | -1,4 | -0,2 | 0,1 | -0,8 |

| (3) Frais de la dette publique | 0,2 | 0,9 | 0,3 | 0,1 | 0,4 | 0,5 |

| (4) Total – Évolution de la situation économique et budgétaire depuis le budget de 2018 | 0,9 | 4,6 | 5,3 | 4,5 | 3,8 | 4,1 |

Comparativement aux projections du budget de 2018, les revenus budgétaires devraient être plus élevés sur l’ensemble de la période de projection. Cette augmentation s’observe de façon générale dans l’ensemble des sources de revenus et démontre une amélioration générale des perspectives économiques, particulièrement dans le secteur des entreprises, ainsi que des résultats cumulatifs vigoureux pour 2018-2019.

Les rentrées d’impôt sur le revenu devraient être plus élevées que prévu dans le budget de 2018, principalement en raison des perspectives de l’impôt sur le revenu des sociétés. Cela s’explique par le fait que la situation cumulative présente des profits plus élevés que prévu chez les sociétés. Les rentrées d’impôt sur le revenu des particuliers devraient également être plus élevées pour l’ensemble de la période de projection en raison de résultats supérieurs aux attentes pour 2017-2018 et de résultats cumulatifs vigoureux pour 2018-2019, qui devraient se poursuivre.

Les révisions à la hausse des revenus issus de la taxe et des droits d’accise démontrent à la fois l’amélioration des perspectives économiques et la croissance de la consommation taxable. Plus particulièrement, la révision à la hausse des droits de douane à l’importation pour 2018-2019 est plus élevée que les années antérieures en raison de l’imposition temporaire de contre-mesures tarifaires sur l’acier et l’aluminium. La description suivante comprend de plus amples détails sur ces revenus ainsi que sur les mesures de soutien sectoriel annoncées par le gouvernement.

Tarifs sur l’acier et l’aluminium

Le 1er juillet, le Canada a imposé des contre-mesures s’appliquant aux importations d’acier, d’aluminium et d’autres produits en provenance des États-Unis, d’une somme de 16,6 milliards de dollars canadiens. Il s’agit d’une action directe et proportionnelle à la décision des États-Unis d’imposer des tarifs en vertu de l’article 232 sur les exportations d’acier et d’aluminium canadiens. En date du 1er novembre 2018, les revenus issus des surtaxes découlant de l’application des contre-mesures canadiennes s’élevaient à 597 millions de dollars. Ce montant figure dans la prévision des revenus de 2018-2019.

Le 29 juin 2018, le gouvernement a annoncé qu’il consacrerait jusqu’à 2 milliards de dollars, par l’entremise d’un ensemble exhaustif de mesures, pour défendre et protéger les intérêts des travailleurs et des entreprises canadiennes des secteurs de l’acier, de l’aluminium et de la fabrication. De plus, comme le mentionne le chapitre 3, le gouvernement propose de verser 800 millions de dollars de plus au Fonds stratégique pour l’innovation, dont 250 millions de dollars seront tirés des recettes recueillies par l’entremise des contre-mesures canadiennes. Le gouvernement a également adopté des mesures pour venir en aide aux fabricants canadiens devant s’acquitter de tarifs plus élevés. L’allègement annoncé le 11 octobre 2018, sous forme de remise des surtaxes sur certains produits, ainsi que les mécanismes existants de report de droits, pourrait représenter une somme atteignant les 112 millions de dollars en aide supplémentaire destinée aux fabricants au cours de la même période.

Le gouvernement continue de collaborer avec les États-Unis afin de résoudre cet enjeu et de rétablir un commerce qui soit profitable aux deux pays. Le gouvernement a clairement indiqué que les contre-mesures canadiennes resteraient en vigueur jusqu’à ce que les États-Unis éliminent leurs mesures commerciales restrictives visant les produits de l’acier et de l’aluminium en provenance du Canada. Dans l’éventualité où une entente serait conclue entre les deux pays, les revenus issus des surtaxes canadiennes et les charges des programmes et des mesures d’allègement seraient considérablement réduits ou éliminés.

| Revenus issus des surtaxes découlant de l’imposition des contre-mesures du Canada, depuis le 1er juillet 2018 | |

| Total des recettes recueillies en date du 1er novembre 20181 | 597 |

| Mesures de soutien disponibles pour les entreprises et les travailleurs canadiens des secteurs de l’acier, de l’aluminium et de la fabrication | |

| Remise et exonération des surtaxes2 | 112 |

| Financement et assurance commerciaux par la Banque de développement du Canada et Exportation et développement Canada | 1 700 |

| Aider les entreprises à explorer de nouveaux marchés | 50 |

| Prolongation de la durée des accords de travail partagé et des Ententes sur le développement du marché du travail | 75 |

| Fonds stratégique pour l’innovation : mesures annoncées le 29 juin 2018 | 250 |

| Fonds stratégique pour l’innovation : mesures proposées dans l’Énoncé économique de l’automne 20183 | 250 |

| Total – Mesures de soutien | 2 437 |

Les revenus tirés des cotisations d’assurance-emploi devraient augmenter en raison d’une croissance des revenus d’emploi, ce qui mènera à une révision à la hausse en 2018-2019. Toutefois, cette amélioration est plus que suffisante pour contrebalancer le reste de la période de projection en réduisant le taux de cotisation d’assurance-emploi de 1,66 $ par 100 $ de revenu assurable à 1,62 $ pour 2019.

Les autres revenus, comme ceux provenant de la vente de biens et de services, des prêts et des investissements, des intérêts et des pénalités, et des revenus des sociétés d’État, sont plus élevés dans l’ensemble des années de la période de projection. Cela s’explique en grande partie par un meilleur rendement financier que prévu de la part des sociétés d’État.

En ce qui a trait aux charges, les principaux transferts aux particuliers ont été revus à la baisse pour 2018-2019 et 2019-2020, en raison de meilleures perspectives du marché du travail qui généreront une baisse des charges prévues du programme d’assurance-emploi. De plus, les résultats plus faibles que prévu de 2017-2018 quant aux versements des prestations aux aînés devraient être reportés. La prévision a été revue à la hausse pour les années subséquentes en raison de l’augmentation projetée des prestations pour enfants, ce qui témoigne surtout d’une augmentation du nombre projeté d’enfants admissibles à cette prestation.

Les principaux transferts aux autres administrations sont plus élevés que ceux projetés dans le budget de 2018. Cette augmentation s’explique principalement par la hausse du PIB nominal projeté, sur lequel les paiements du Transfert canadien en matière de santé et de la péréquation sont fondés.

Les charges de programmes directes de 2018-2019 et de 2019-2020 devraient être supérieures aux projections du budget de 2018. Cette augmentation s’explique principalement par la croissance des charges des régimes de retraite et des avantages sociaux découlant d’une baisse du taux d’intérêt prévu à long terme pour ces années par rapport au budget de 2018, ce qui se traduit par des pertes actuarielles. L’incidence est éliminée dans les années subséquentes en raison de l’augmentation projetée des taux d’intérêt, ce qui génère des gains actuariels plus tard dans la période de projection.

Les frais de la dette publique sont plus faibles dans l’ensemble de la période de projection, principalement en raison d’une réduction des taux d’intérêt à long terme, ce qui donne lieu à une baisse des frais d’intérêt des régimes de retraite.

Détails de l’acquisition de Trans Mountain

Le 31 août 2018, le gouvernement du Canada a acheté les entités contrôlant l’actuel pipeline Trans Mountain, le projet d’agrandissement et les actifs connexes pour la somme de 4,5 milliards de dollars. Le prix d’achat est susceptible d’être ajusté au moment des ajustements de clôture, lesquels pourront être finalisés jusqu’à 90 jours après la date de conclusion de la transaction (soit le 31 août 2018).

Les entités de Trans Mountain sont contrôlées par Trans Mountain Corporation, une société subsidiaire de la Corporation de développement des investissements du Canada (CDEV), une société d’État se rapportant au Parlement par l’entremise du ministre des Finances. L’acquisition a été financée au moyen d’un prêt consenti à la CDEV à partir du Compte du Canada, lequel est géré par Exportation et développement Canada. Le gouvernement devra s’acquitter des frais de la dette associée à ce prêt.

En parallèle, le gouvernement constatera également les revenus issus des opérations existantes de Trans Mountain.

Conformément aux normes comptables généralement acceptées, le gouvernement inscrira les entités de Trans Mountain comme un actif évalué au prix d’acquisition définitif. Dans l’éventualité où le projet d’agrandissement recevrait le feu vert pour reprendre ses activités avant une vente des entités de Trans Mountain, le gouvernement inscrirait les dépenses de construction et autres dépenses connexes comme des ajouts à la valeur comptable de l’actif.

Les besoins de trésorerie liés à l’acquisition des entités de Trans Mountain figurent dans les projections du gouvernement. Toutefois, étant donné l’incertitude entourant le moment de la construction et de la vente éventuelle des entités de Trans Mountain, aucun ajustement n’a été apporté aux projections budgétaires ou aux besoins de trésorerie du gouvernement afin de prendre en compte les coûts de construction, les revenus issus des actifs opérationnels existants, ou la vente éventuelle.

Les entités de Trans Mountain ont une valeur commerciale considérable et leurs actifs opérationnels existants génèrent un rendement. Depuis leur acquisition, les entités de Trans Mountain ont généré 70 millions de dollars en bénéfices avant intérêts, impôts, dépréciation et amortissement (BAIIA). Il s’agit de plus de 200 millions de dollars de BAIIA sur une base annualisée. Cette acquisition du gouvernement représente une bonne occasion d’investissement. Le gouvernement du Canada n’a toutefois pas l’intention d’être le propriétaire à long terme des entités de Trans Mountain.

État sommaire des opérations

Le tableau A1.4 résume la situation budgétaire du gouvernement au cours de la période de projection. Les projections s’appuient sur la moyenne des prévisions économiques du secteur privé décrites précédemment.

Ces projections tiennent compte des nouvelles mesures stratégiques qui ont été prises depuis le budget de 2018 (tableau A1.7) ainsi que les nouvelles mesures annoncées dans le présent Énoncé économique de l’automne.

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2017- 2018 |

2018- 2019 |

2019- 2020 |

2020- 2021 |

2021- 2022 |

2022- 2023 |

2023- 2024 |

|

| Revenus budgétaires | 313,6 | 328,9 | 339,2 | 352,1 | 367,9 | 382,1 | 396,7 |

| Charges de programmes | 310,7 | 320,2 | 328,3 | 337,3 | 348,2 | 359,0 | 370,8 |

| Frais de la dette publique | 21,9 | 23,8 | 27,5 | 29,9 | 31,8 | 32,7 | 34,3 |

| Total des charges | 332,6 | 344,1 | 355,8 | 367,2 | 380,0 | 391,7 | 405,1 |

| Ajustement en fonction du risque | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 | |

| Solde budgétaire final | -19,0 | -18,1 | -19,6 | -18,1 | -15,1 | -12,6 | -11,4 |

| Dette fédérale | 671,3 | 687,7 | 707,3 | 725,5 | 740,6 | 753,2 | 764,7 |

| % du PIB | |||||||

| Revenus budgétaires | 14,7 | 14,8 | 14,6 | 14,7 | 14,8 | 14,8 | 14,8 |

| Charges de programmes | 14,5 | 14,4 | 14,2 | 14,1 | 14,0 | 13,9 | 13,8 |

| Frais de la dette publique | 1,0 | 1,1 | 1,2 | 1,2 | 1,3 | 1,3 | 1,3 |

| Solde budgétaire | -0,9 | -0,8 | -0,8 | -0,8 | -0,6 | -0,5 | -0,4 |

| Dette fédérale | 31,4 | 30,9 | 30,5 | 30,3 | 29,8 | 29,2 | 28,5 |

Perspectives concernant les revenus budgétaires

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2017- 2018 |

2018-2019 | 2019-2020 | 2020-2021 | 2021-2022 | 2022-2023 | 2023-2024 | |

| Impôt sur le revenu | |||||||

| Impôt sur le revenu des particuliers | 153,6 | 161,9 | 170,2 | 176,4 | 184,1 | 191,7 | 200,2 |

| Impôt sur le revenu des sociétés | 47,8 | 49,5 | 45,7 | 47,1 | 50,0 | 51,1 | 53,2 |

| Impôt sur le revenu des non-résidents | 7,8 | 8,7 | 8,8 | 8,9 | 8,9 | 9,1 | 9,1 |

| Total de l’impôt sur le revenu | 209,3 | 220,1 | 224,8 | 232,3 | 243,0 | 251,8 | 262,5 |

| Taxes et droits d’accise | |||||||

| Taxe sur les produits et services | 36,8 | 38,5 | 40,0 | 41,3 | 42,8 | 44,5 | 46,2 |

| Droits de douane à l’importation | 5,4 | 6,0 | 5,2 | 5,3 | 5,4 | 5,6 | 5,5 |

| Autres taxes et droits d’accise | 11,7 | 12,4 | 12,7 | 12,8 | 13,0 | 13,1 | 13,1 |

| Total des taxes et droits d’accise | 53,8 | 57,0 | 57,8 | 59,3 | 61,1 | 63,2 | 64,8 |

| Total des revenus fiscaux | 263,1 | 277,1 | 282,6 | 291,6 | 304,1 | 315,0 | 327,3 |

| Produits de la redevance sur les combustibles1 | 0,0 | 0,0 | 2,3 | 3,5 | 4,6 | 5,7 | 5,7 |

| Cotisations d’assurance-emploi | 21,1 | 22,0 | 22,4 | 23,2 | 24,0 | 24,9 | 25,9 |

| Autres revenus | |||||||

| Sociétés d’État entreprises | 7,7 | 6,8 | 7,5 | 8,1 | 8,8 | 9,3 | 10,0 |

| Autres programmes | 20,2 | 20,9 | 21,8 | 22,8 | 23,6 | 24,3 | 24,7 |

| Revenu net des opérations de change | 1,5 | 2,1 | 2,5 | 2,8 | 2,8 | 2,9 | 3,2 |

| Total des autres revenus | 29,4 | 29,8 | 31,9 | 33,8 | 35,2 | 36,5 | 37,9 |

| Total des revenus budgétaires | 313,6 | 328,9 | 339,2 | 352,1 | 367,9 | 382,1 | 396,7 |

| % du PIB | |||||||

| Impôt sur le revenu des particuliers | 7,2 | 7,3 | 7,3 | 7,4 | 7,4 | 7,4 | 7,5 |

| Impôt sur le revenu des sociétés | 2,2 | 2,2 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 |

| Taxe sur les produits et services | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 |

| Total des revenus fiscaux | 12,3 | 12,4 | 12,2 | 12,2 | 12,2 | 12,2 | 12,2 |

| Produits issus de la redevance sur les combustibles | 0,0 | 0,0 | 0,1 | 0,1 | 0,2 | 0,2 | 0,2 |

| Cotisations d’assurance-emploi | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 |

| Autres revenus | 1,4 | 1,3 | 1,4 | 1,4 | 1,4 | 1,4 | 1,4 |

| Total des revenus budgétaires | 14,7 | 14,8 | 14,6 | 14,7 | 14,8 | 14,8 | 14,8 |

Le tableau A1.5 présente les projections du gouvernement en ce qui concerne ses revenus budgétaires. Dans l’ensemble, les revenus budgétaires devraient progresser de 4,9 % en 2018-2019, en raison de la forte croissance économique et des résultats cumulatifs de l’exercice en cours. Pendant le reste de la période de projection, les revenus devraient augmenter au taux annuel moyen de 3,8 %, ce qui correspond à la croissance projetée du PIB nominal.

Les rentrées d’impôt sur le revenu des particuliers, la plus importante composante des revenus budgétaires, devraient augmenter de 8,3 milliards de dollars (5,4 %) pour s’établir à 161,9 milliards en 2018-2019. La forte croissance de 2018-2019 témoigne de l’amélioration des perspectives économiques, de l’incidence des résultats de 2017-2018 meilleurs que prévu sur les projections pour les années suivantes, et des développements à ce jour pour 2018-2019. Pour le reste de la période de projection, les rentrées d’impôt sur le revenu des particuliers devraient progresser de 4,3 % par année en moyenne, soit plus rapidement que la croissance du PIB nominal, en raison du caractère progressif du régime de l’impôt sur le revenu et de l’augmentation projetée des revenus réels.

Les rentrées d’impôt sur le revenu des sociétés devraient augmenter de 1,7 milliard de dollars (3,5 %), pour s’établir à 49,5 milliards de dollars en 2018-2019, sous l’effet de la croissance des bénéfices des sociétés et des récents résultats financiers solides correspondants. Les rentrées d’impôt sur le revenu des sociétés devraient par la suite diminuer de 7,6 % en 2019-2020, principalement en raison des propositions formulées dans l’Énoncé de l’automne pour promouvoir l’investissement des sociétés, à savoir les deux mesures immédiates de passation en charges et l’Incitatif à l’investissement accéléré. Pendant le reste de la période de projection, les rentrées d’impôt sur le revenu des sociétés devraient augmenter à un taux annuel moyen de 3,9 %.

Les rentrées d’impôt sur le revenu des non-résidents désignent l’impôt sur le revenu payé par des non-résidents sur des revenus de provenance canadienne, notamment sous forme de dividendes et d’intérêts. En 2018-2019, les rentrées d’impôt sur le revenu des non-résidents devraient augmenter de 0,9 milliard de dollars (11,0 %) en raison de solides résultats cumulatifs de l’exercice en cours et de l’augmentation prévue des revenus de dividendes, de placements et d’intérêt découlant d’une croissance vigoureuse des bénéfices des entreprises. Ces revenus devraient augmenter de 1,0 % par année en moyenne au cours du reste de la période de projection.

Les revenus tirés de la taxe sur les produits et services (TPS) devraient croître de 4,8 % en 2018-2019 compte tenu des résultats financiers récents et de la forte croissance prévue de la consommation taxable au cours du reste de l’exercice. Pendant le reste de la période de projection, les revenus tirés de la TPS devraient augmenter de 3,7 % par année en moyenne, selon la croissance projetée de la consommation taxable.

Les droits de douane à l’importation devraient connaître une croissance de 11,2 % en 2018-2019, en partie en raison de l’imposition de surtaxes de rétorsion temporaires sur l’acier, l’aluminium et d’autres produits. Les droits de douane à l’importation devraient réduire en moyenne de 1,9 % au cours du reste de la période de projection, principalement en raison de l’élimination progressive des droits sur les automobiles en vertu de l’Accord économique et commercial global et de l’Accord de Partenariat transpacifique global et progressiste.

Les autres taxes et droits d’accise devraient augmenter de 0,8 milliard de dollars (6,7 %), pour s’établir à 12,4 milliards de dollars en 2018-2019 en raison des revenus supplémentaires tirés du droit d’accise découlant de la légalisation du cannabis et de l’augmentation du droit d’accise sur les produits du tabac annoncée dans le budget de 2018. Pendant le reste de la période de projection, les autres taxes et droits d’accise devraient augmenter à un taux annuel moyen de 1,0 % compte tenu des tendances historiques de la consommation.

Les perspectives concernant les revenus comprennent une estimation des produits directs issus de la redevance sur les combustibles du système fédéral de tarification de la pollution par le carbone. Pour les provinces qui ne respectent pas la norme fédérale pancanadienne en matière de réduction de la pollution pour le carbone, soit l’Ontario, le Nouveau-Brunswick, le Manitoba et la Saskatchewan, la majorité des produits sera retournée aux particuliers et aux familles de ces administrations, et ce, par l’entremise de paiements de l’Incitatif à agir pour le climat. Le solde restant de ce produit sera utilisé pour soutenir les secteurs particulièrement touchés dans ces administrations. Les produits directs issus du Yukon et du Nunavut seront directement retournés à ces gouvernements, car ils ont choisi d’adopter le système fédéral de tarification de la pollution par le carbone. Tous les produits directs du système fédéral de tarification de la pollution par le carbone seront remis à la province ou au territoire d’origine où ils ont été perçus.

Les revenus au titre des cotisations d’assurance-emploi devraient augmenter de 4,1 % en 20182019, sur la base de la croissance des gains d’emploi et du taux de cotisation de 1,63 $ par tranche de 100 $ de rémunération assurable en 2017 à 1,66 $ en 2018. La croissance devrait ralentir pour s’établir à 1,8 % en 2019-2020 en raison d’une baisse du taux de cotisation à 1,62 $ en 2019, comme l’a annoncé récemment la Commission de l’assurance-emploi du Canada. Au cours du reste de la période de projection, les revenus de cotisations de l’assurance-emploi devraient croître de 3,6 % par année en moyenne, en raison de la croissance continue de la rémunération assurable.

Les autres revenus comptent trois volets généraux : les revenus nets des sociétés d’État entreprises; les autres revenus de programmes découlant du rendement des investissements, du produit de la vente de biens et de services, et les autres revenus divers; et les revenus du Compte du fonds des changes.

Les revenus des sociétés d’État entreprises devraient diminuer de 11,7 % en 2018-2019, et croître par la suite au taux annuel moyen de 7,9 % au cours du reste de la période de projection, selon les perspectives présentées dans les plans d’activités des sociétés d’État entreprises. La baisse projetée pour 2018-2019 est largement attribuable à un ajustement ponctuel positif de l’avoir (suivant la mise en œuvre des nouvelles normes d’information financière). En outre, cet ajustement a stimulé la croissance des revenus en 2017-2018.

Les autres revenus de programmes peuvent varier en fonction des revenus des sociétés d’État consolidées, des taux d’intérêt, de l’inflation, des fluctuations des taux de change (qui ont une incidence sur la valeur en dollars canadiens des actifs libellés en devises étrangères), ainsi que de l’effet des éléments donnant lieu à une charge compensatoire égale et n’ayant donc aucune incidence sur le solde budgétaire. Ces revenus devraient augmenter de 3,8 % en 2018-2019 et s’accroître à un rythme annuel moyen de 3,4 % pour le reste de la période de projection, compte tenu des prévisions liées aux taux d’intérêt qui ont une incidence sur le rendement obtenu par le gouvernement sur ses investissements ainsi que sur les prévisions présentées dans les plans d’entreprise des sociétés d’État consolidées.

Les revenus nets des opérations de change, qui sont principalement constitués du rendement des investissements détenus dans le Compte du fonds des changes, sont volatils et sensibles aux variations des taux de change et des taux d’intérêt à l’étranger. De 2018-2019 à 2023-2024, les revenus nets des opérations de change devraient augmenter à un taux annuel moyen de 8,8 %, en raison de l’augmentation projetée des taux d’intérêt et de l’appréciation du dollar canadien prévue par les économistes du secteur privé.

Compte des opérations de l’assurance-emploi

| 2017- 2018 |

2018- 2019 |

2019- 2020 |

2020- 2021 |

2021- 2022 |

2022- 2023 |

2023- 2024 |

|||

|---|---|---|---|---|---|---|---|---|---|

| Cotisations d’assurance-emploi | 21,1 | 22,0 | 22,4 | 23,2 | 24,0 | 24,9 | 25,9 | ||

| Prestations d’assurance-emploi1 | 19,7 | 20,1 | 21,3 | 22,6 | 23,4 | 24,2 | 24,8 | ||

| Frais d’administration et autres charges2 | 1,9 | 1,8 | 1,8 | 1,7 | 1,7 | 1,7 | 1,7 | ||

| 20173 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | (…) | 2026 | |

| Solde annuel du Compte des opérations de l’assurance-emploi | -0,9 | 0,8 | 0,0 | -0,5 | -0,7 | -0,6 | -0,2 | -0,1 | |

| Solde cumulatif du Compte des opérations | 1,6 | 2,4 | 2,4 | 1,9 | 1,3 | 0,7 | 0,5 | 0,34 | |

| Taux de cotisation projeté (par tranche de 100 $ de rémunération assurable) | 1,63 | 1,66 | 1,62 | 1,62 | 1,62 | 1,62 | 1,62 | 1,62 |

Le Compte des opérations de l’assurance-emploi fait partie du Trésor. Par conséquent, les revenus et les charges liés à l’assurance-emploi qui sont respectivement crédités ou imputés à ce compte, conformément à la Loi sur l’assurance-emploi, sont consolidés avec ceux du gouvernement et ont une incidence sur le solde budgétaire. Par souci d’uniformité avec le calendrier du taux de cotisation d’assurance-emploi, qui est établi en fonction de l’année civile dans l’objectif d’assurer l’équilibre du Compte au fil du temps, les soldes annuels et cumulatifs du Compte sont également présentés en fonction de l’année civile.

Le Compte des opérations de l’assurance-emploi devrait enregistrer un excédent annuel de 0,8 milliard de dollars en 2018 avant de retrouver l’équilibre en 2019, puis d’enregistrer des déficits annuels pour le reste de la période de projection. Aux fins de planification budgétaire, un taux de cotisation d’assurance-emploi de 1,62 $ (soit le même que celui annoncé récemment pour 2019) a été appliqué à partir de 2020 afin que le Compte des opérations de l’assurance-emploi atteigne un solde cumulatif d’ici 2026.Perspectives concernant les charges de programmes

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2017- 2018 |

2018- 2019 |

2019- 2020 |

2020- 2021 |

2021- 2022 |

2022- 2023 |

2023- 2024 |

|

| Principaux transferts aux particuliers | |||||||

| Prestations aux aînés | 50,6 | 53,4 | 56,5 | 59,8 | 63,2 | 66,8 | 70,6 |

| Prestations d’assurance-emploi1 | 19,7 | 20,1 | 21,3 | 22,6 | 23,4 | 24,2 | 24,8 |

| Prestations pour enfants | 23,4 | 23,9 | 24,2 | 24,7 | 25,2 | 25,7 | 26,1 |

| Total | 93,8 | 97,5 | 102,0 | 107,1 | 111,8 | 116,7 | 121,5 |

| Principaux transferts aux autres administrations | |||||||

| Transfert canadien en matière de santé | 37,1 | 38,6 | 40,4 | 41,9 | 43,5 | 45,1 | 46,8 |

| Transfert canadien en matière de programmes sociaux | 13,7 | 14,2 | 14,6 | 15,0 | 15,5 | 15,9 | 16,4 |

| Péréquation | 18,3 | 19,0 | 19,8 | 20,6 | 21,4 | 22,1 | 23,0 |

| Formule de financement des territoires | 3,7 | 3,8 | 4,0 | 4,1 | 4,3 | 4,4 | 4,6 |

| Fonds de la taxe sur l’essence2 | 2,1 | 2,2 | 2,2 | 2,2 | 2,3 | 2,3 | 2,4 |

| Soins à domicile et services de santé mentale | 0,3 | 0,9 | 1,1 | 1,3 | 1,5 | 1,2 | 1,2 |

| Autres arrangements fiscaux3 | -4,7 | -4,7 | -5,4 | -5,4 | -5,7 | -6,0 | -6,3 |

| Total | 70,5 | 73,8 | 76,7 | 79,7 | 82,7 | 85,1 | 88,1 |

| Charges de programmes directes | |||||||

| Retour des produits de la redevance sur les combustibles4 | 0,0 | 0,6 | 2,6 | 3,8 | 4,9 | 5,7 | 5,7 |

| Autres paiements de transfert | 47,1 | 48,0 | 51,0 | 51,8 | 51,9 | 53,0 | 54,1 |

| Charges de fonctionnement5 | 99,2 | 100,3 | 96,0 | 95,0 | 96,9 | 98,6 | 101,4 |

| Total | 146,4 | 149,0 | 149,6 | 150,6 | 153,7 | 157,2 | 161,1 |

| Total des charges de programmes | 310,7 | 320,2 | 328,3 | 337,3 | 348,2 | 359,0 | 370,8 |

| % du PIB | |||||||

| Principaux transferts aux particuliers | 4,4 | 4,4 | 4,4 | 4,5 | 4,5 | 4,5 | 4,5 |

| Principaux transferts aux autres administrations | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 |

| Charges de programmes directes | 6,8 | 6,7 | 6,5 | 6,3 | 6,2 | 6,1 | 6,0 |

| Total des charges de programmes | 14,5 | 14,4 | 14,2 | 14,1 | 14,0 | 13,9 | 13,8 |

Le tableau A1.6 donne un aperçu des projections concernant les charges de programmes, selon la comptabilité d’exercice, par grande catégorie. Des perspectives plus détaillées pour 2018-2019 se trouvent dans les tableaux A1.10 et A1.11, qui offrent également un rapprochement complet entre le budget des dépenses 2018-2019 et le solde budgétaire se trouvant dans le présent Énoncé économique de l’automne.

Les principaux transferts aux particuliers devraient augmenter pour passer de 97,5 milliards de dollars en 2018-2019 à 121,5 milliards en 2023-2024. Ces transferts se composent des prestations aux aînés, des prestations d’assurance-emploi et des prestations pour enfants.

Les prestations aux aînés, qui englobent les paiements au titre de la Sécurité de la vieillesse, du Supplément de revenu garanti et des allocations versées aux aînés admissibles, devraient augmenter pour passer de 53,4 milliards de dollars en 2018-2019 à 70,6 milliards en 2023-2024, soit d’environ 5,7 % par année. L’augmentation prévue des prestations aux aînés est attribuable à l’inflation projetée des prix à la consommation, à laquelle ces prestations sont pleinement indexées, ainsi qu’à l’accroissement projeté du nombre d’aînés.

Les prestations d’assurance-emploi devraient s’établir à 20,1 milliards de dollars en 2018-2019. Pendant le reste de la période de projection, les prestations d’assurance-emploi devraient croître à un taux moyen de 4,3 % par année, sous l’effet de l’augmentation du nombre de prestataires et des prestations hebdomadaires moyennes.

Les prestations pour enfants devraient augmenter, passant de 23,9 milliards de dollars en 2018-2019 à 26,1 milliards de dollars en 2023-2024, soit de 1,8 % par année. Cette augmentation est attribuable à la croissance projetée du nombre d’enfants admissibles à l’Allocation canadienne pour enfants, ainsi qu’à l’indexation complète de l’Allocation selon l’indice des prix à la consommation.

Les principaux transferts aux autres administrations, qui comprennent le Transfert canadien en matière de santé (TCS), le Transfert canadien en matière de programmes sociaux (TCPS), les paiements de péréquation, la formule de financement des territoires et le Fonds de la taxe sur l’essence, devraient augmenter au cours de la période de projection pour passer de 73,8 milliards de dollars en 2018-2019 à 88,1 milliards en 2023-2024.

Le TCS devrait passer de 38,6 milliards de dollars en 2018-2019 à 46,8 milliards en 2023-2024. Le rythme de progression du TCS correspond à la moyenne mobile sur trois ans de la croissance du PIB nominal, sous réserve d’une hausse garantie par la loi d’au moins 3,0 % par année. En vertu de la loi, le TCPS va croître de 3,0 % par année. L’augmentation des paiements au titre du Fonds de la taxe sur l’essence est fixée à 2,0 % par année, en tranches de 100 millions de dollars. Les transferts pour les soins à domicile et en santé mentale devraient augmenter, passant de 0,9 milliard de dollars en 2018-2019 à 1,2 milliard de dollars en 2023-2024.

Les charges de programmes directes devraient augmenter à 149,0 milliards de dollars en 2018-2019 puis à 161,1 milliards en 2023-2024. Les charges de programmes directes comprennent les autres paiements de transfert gérés par les ministères de même que les charges de fonctionnement.

L’augmentation projetée dans les charges de programmes directes provient, en grande partie, de l’introduction de la tarification de la pollution par le carbone et du retour connexe des produits de la redevance sur les combustibles, qui devraient croître de 0,6 milliard de dollars en 2018-2019 à 5,7 milliards de dollars en 2023-2024. Les autres paiements de transfert, gérés par les ministères, devraient également augmenter au cours de la période de projection, notamment les transferts aux administrations provinciales, municipales et autochtones et aux établissements postsecondaires aux fins d’investissement dans l’infrastructure. Les autres paiements de transfert devraient augmenter pour passer de 48,0 milliards de dollars en 2018-2019 à 54,1 milliards en 2023-2024.

Les charges de fonctionnement rendent compte des coûts des activités de plus d’une centaine de ministères, d’organismes et de sociétés d’État fédéraux. Elles devraient atteindre 100,3 milliards de dollars en 2018-2019. Les charges de programmes directes devraient diminuer à 95,0 milliards de dollars en 2020-2021, puis augmenter à 101,4 milliards de dollars en 2023-2024. La croissance des charges de fonctionnement découle de la croissance des charges ministérielles, laquelle est compensée en grande partie par la baisse des charges liées aux régimes de retraite et aux avantages futurs des employés, compte tenu de la hausse projetée des taux d’intérêt à long terme.

Tarification de la pollution par le carbone et paiements de l’Incitatif à agir pour le climat

Le système fédéral de tarification de la pollution par le carbone ne vise pas à générer des recettes. Il vise plutôt à faire prendre conscience que la pollution a un prix, à donner aux Canadiens des moyens d’agir, et à favoriser une croissance plus propre et un avenir plus durable. Le gouvernement du Canada ne conservera aucune part des produits directement issus du système fédéral de tarification de la pollution par le carbone.

- Le gouvernement remettra les produits directs issus du système fédéral de tarification de la pollution par le carbone aux gouvernements des administrations ayant choisi de souscrire au système.

- Toutefois, en ce qui concerne les provinces qui ne respectent pas la norme fédérale pancanadienne en matière de réduction de la pollution par le carbone (soit l’Ontario, le Nouveau‑Brunswick, le Manitoba et la Saskatchewan), le gouvernement remettra directement aux particuliers et aux familles résidant dans celles-ci la majeure partie des produits de la redevance réglementaire sur les combustibles fossiles (la « redevance sur les combustibles »), et ce, par l’entremise de paiements de l’Incitatif à agir pour le climat. Le solde servira à soutenir les secteurs particulièrement touchés dans ces provinces. Les produits directs du deuxième volet du système fédéral de tarification de la pollution par le carbone, soit le système de tarification fondé sur le rendement (STFR) pour les installations industrielles qui produisent de grandes quantités d’émissions, seront également retournés à la province d’origine. Étant donné que ces produits ne se concrétiseront qu’en 2020 et l’incertitude associée à l’estimation des produits à l’étape actuelle, aucun montant n’a été fourni pour le STFR.

Le tableau suivant illustre le total des estimations des produits directs issus de la redevance fédérale sur les combustibles pour chaque tarification de la pollution dont l’entrée en vigueur est prévue de 2019 à au moins 2022 (le système sera alors revu dans son ensemble). Tous les produits directs issus de la redevance fédérale sur les combustibles seront retournés à la province d’origine. À chaque période de 12 mois d’une même tarification de la pollution, la somme des montants remis à une administration équivaut aux produits directs prélevés dans celle-ci : c’est-à-dire qu’il ne reste aucun produit et qu’aucuns fonds fédéraux ne sont distribués. De nombreux contribuables réclameront leur paiement de l’Incitatif à agir pour le climat avant l’entrée en vigueur de la redevance sur le combustible en produisant leur déclaration de revenus avant la fin de l’exercice financier (le 31 mars). Par conséquent, le traitement comptable de ces paiements aux fins des projections budgétaires du présent document indique des coûts hâtifs. Si les produits directs issus de la redevance fédérale sur les combustibles sont plus élevés ou plus faibles que les montants estimés, des ajustements seront apportés aux paiements subséquents de l’Incitatif à agir pour le climat.

| Tarification fédérale de la pollution (par tonne d’émissions d’équivalent CO2) | 20 $ | 30 $ | 40 $ | 50 $ | |

|---|---|---|---|---|---|

| Premier mois d’application prévu (provinces) | Avril 2019 |

Avril 2020 |

Avril 2021 |

Avril 2022 |

|

| 2018- 2019 |

2019- 2020 |

2020- 2021 |

2021- 2022 |

2022- 2023 |

|

| Produits nets projetés de la redevance sur les combustibles | 2 325 | 3 450 | 4 550 | 5 620 | |

| Moins : Paiements projetés de l’Incitatif à agir pour le climat (réclamés au plus tard le 31 mars) | -630 | -935 | -1 230 | -1 515 | -1 515 |

| Moins : Paiements projetés de l’Incitatif à agir pour le climat (autres) | -1 465 | -2 175 | -2 870 | -3 540 | |

| Moins : Soutien aux secteurs particulièrement touchés | -230 | -340 | -450 | -565 | |

| Coût budgétaire net | -630 | -305 | -295 | -285 | 0 |

| Prévision des produits issus de la redevance sur les combustibles moins la somme des produits retournés pour l’année commençant en avril de l’année indiquée | 2019 | 2020 | 2021 | 2022 | |

| 0 | 0 | 0 | 0 |

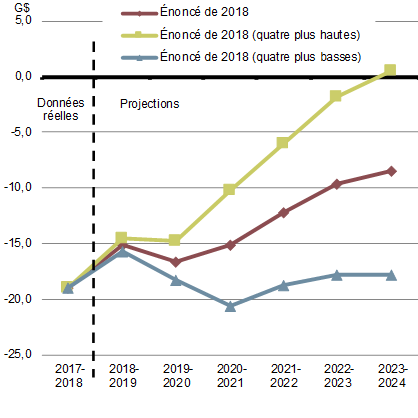

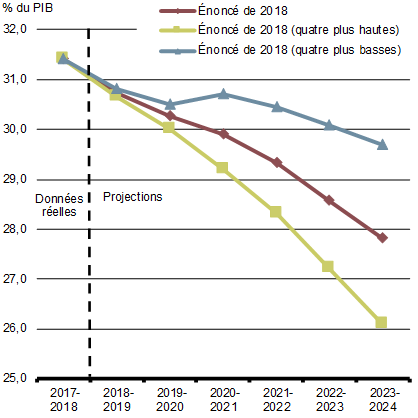

Incidence d’autres scénarios économiques

Les projections budgétaires exposées dans le présent Énoncé économique de l’automne sont fondées sur la moyenne des prévisions recueillie lors de l’enquête économique de septembre 2018 auprès d’économistes du secteur privé. Toutefois, les économistes consultés ont offert un large éventail de points de vue concernant la croissance économique future et, par conséquent, la trajectoire du PIB nominal (l’indicateur le plus large de l’assiette fiscale). Les changements apportés aux hypothèses concernant la croissance économique peuvent aussi avoir d’importantes répercussions sur le solde budgétaire et sur le ratio de la dette au PIB sur une période de projection prolongée.

Par exemple, la croissance économique était plus forte que prévue et correspondaient à la moyenne des quatre prévisions individuelles les plus hautes à l’égard de la croissance du PIB nominal – qui correspond à une augmentation du PIB nominal de 0,4 point de pourcentage par année de plus, en moyenne, par rapport aux prévisions complètes de l’enquête de septembre – le solde budgétaire s’améliorerait de 5,0 milliards de dollars par année en moyenne et pourrait possiblement atteindre un équilibre d’ici 2023-2024 (graphique A.1.1). De surcroît, cette situation donnerait lieu à un ratio de la dette fédérale au PIB de 26,1 %, soit le niveau le plus faible depuis 1978.

Un dynamisme économique soutenu accélérerait la réduction du déficit

Nota – Repose sur la moyenne des prévisions des économistes du secteur privé concernant le PIB nominal, sans ajustement en fonction du risque. Le scénario des quatre plus élevées (quatre plus basses) repose sur la moyenne des quatre prévisions les plus optimistes (pessimistes) concernant le PIB nominal provenant des économistes ayant participé à l’enquête.

Sources : Enquête de septembre 2018 du ministère des Finances du Canada auprès d’économistes du secteur privé; calculs du ministère des Finances Canada

À l’inverse, si le gouvernement fonde ses projections budgétaires sur la moyenne des quatre prévisions les plus basses à l’égard de la croissance du PIB nominal, ce qui correspond à une augmentation du PIB nominal plus faible de 0,4 point de pourcentage par année, en moyenne, par rapport aux prévisions complètes de l’enquête de septembre, le solde budgétaire se détériorerait de 5,3 milliards de dollars par année, en moyenne, et le ratio de la dette fédérale au PIB continuerait de baisser, mais serait de 29,7 % en 2023-2024.

Mesures stratégiques prises depuis le dépôt du budget de 2018

| 2018- 2019 |

2019- 2020 |

2020- 2021 |

2021- 2022 |

2022- 2023 |

2023- 2024 |

Total | |

|---|---|---|---|---|---|---|---|

| Croissance, innovation et infrastructure, et environnement | 934 | 717 | 466 | 476 | 85 | 87 | 2 765 |

| Bureau de la sécurité des transports | 3 | 3 | 3 | 3 | 3 | 3 | 20 |

| Financement versé au Bureau de la sécurité des transports afin d’alléger une série de contraintes de financement. | |||||||

| Financement accru aux agences de développement régional | 8 | 12 | 0 | 0 | 0 | 0 | 21 |

| Réinvestissement des reçus de contributions remboursables pour augmenter les activités de développement économique. | |||||||

| Indemnisation de NAV Canada | - | - | - | - | - | - | - |

| Indemnisation de NAV Canada de toute responsabilité émanant des services de navigation aérienne fournis au ministère de la Défense nationale. | |||||||

| Plan d’action sur l’acier et l’aluminium | 155 | 157 | 7 | 6 | 0 | 0 | 325 |

| Moins : Revenus projetés de l’assurance-emploi | -3 | -10 | -10 | -10 | -11 | -11 | -55 |

| Financement versé au ministère de l’Innovation, des Sciences et du Développement économique et à Emploi et Développement social Canada pour appuyer les industries de l’acier et de l’aluminium, ainsi que les travailleurs et les collectivités qui en dépendent, et qui sont touchés par le litige commercial avec les États-Unis. Comme indiqué dans l’encadré intitulé « Tarifs sur l’acier et l’aluminium », selon la comptabilité de caisse, ce financement fait plus que compenser les recettes douanières prévues par rapport aux contre-mesures canadiennes en vigueur depuis le 1er juillet 2018. Les revenus prévus renvoient à la compensation estimée issue de cotisations plus élevées de l’assurance-emploi résultant des éléments de cette mesure liés à l’assurance-emploi. | |||||||

| Établir de meilleures règles pour protéger l’environnement et assurer la croissance de l’économie | -11 | 3 | 1 | 2 | 3 | 0 | -2 |

| En février 2018, le gouvernement a annoncé qu’il investirait jusqu’à 1,01 milliard de dollars sur cinq ans pour soutenir le nouveau régime d’études d’impact proposées et la Régie canadienne de l’énergie; augmenter la capacité scientifique dans les ministères et organismes fédéraux; mettre en œuvre les changements requis pour protéger l’eau, les poissons et la navigation; et augmenter la participation des Autochtones et du public. Le profil de financement a depuis été ajusté pour mieux refléter les exigences du Ministère. | |||||||

| Acquisition de capacités de déglaçage | 0 | 9 | 36 | 53 | 53 | 53 | 203 |

| Solutions provisoires de déglaçage – Exploitation | 2 | 30 | 10 | 15 | 28 | 24 | 109 |

| Financement pour appuyer l’acquisition et l’exploitation de brise-glaces commerciaux par la Garde côtière canadienne. Ces navires assureront une capacité provisoire pour la Garde côtière canadienne pendant que les navires actuels subissent des travaux d’entretien et de prolongement de vie utile des navires. De plus, on construit des navires de remplacement en vertu de la Stratégie nationale de construction navale. | |||||||

| Mesures de soutien à LNG Canada | 90 | 90 | 45 | 45 | 5 | 0 | 275 |

| Financement visant à appuyer l’investissement de 40 milliards de dollars de LNG Canada dans le projet de gaz naturel liquéfié de Kitimat, en Colombie-Britannique. | |||||||

| Mesures de protection des épaulards résidents du sud | 0 | 21 | 17 | 16 | 15 | 13 | 82 |

| Moins : Fonds provenant des ressources ministérielles actuelles | 0 | -5 | -5 | -4 | -3 | -2 | -20 |

| Financement visant à mettre en œuvre des mesures de protection des épaulards résidents du sud afin de contrer les menaces principales pour leur survie et leur rétablissement, incluant la baisse du nombre de proies, les dérangements physiques et acoustiques, et les contaminants environnementaux. | |||||||

| Destination Canada – fonds destinés à la visibilité | 3 | 0 | 0 | 0 | 0 | 0 | 3 |

| Financement pour Destination au Canada afin de permettre à l’organisation d’accroître sa promotion d’évènements et de réunions liés aux entreprises et d’accroître son initiative de marketing touristique aux États-Unis. | |||||||

| Rétablissement du service ferroviaire à Chuchill (Manitoba) | 52 | 30 | 4 | 4 | 4 | 4 | 100 |

| Moins : Fonds provenant des ressources ministérielles actuelles | -7 | -6 | 0 | 0 | -20 | 0 | -33 |

| Financement permettant d’effectuer des acquisitions et des réparations et une subvention annuelle exigées par la Hudson Bay Railway Company, la Hudson Bay Port Company et la Churchill Marine Tank Farm. | |||||||

| Leadership international sur la question des océans | 6 | 37 | 43 | 42 | 37 | 0 | 166 |

| Moins : Fonds déjà réservés dans l’enveloppe de l’aide internationale | 0 | -18 | -36 | -36 | -30 | 0 | -120 |

| Moins : Fonds provenant de ressources ministérielles actuelles | -6 | -2 | 0 | 0 | 0 | 0 | -9 |

| Financement des engagements pris dans le cadre du G7 pour favoriser la résilience des collectivités côtières et des littoraux ainsi que des océans et une pêche durables, et soutenir les efforts visant à régler la question des déchets plastiques dans l’océan et des autres types de déchets marins. | |||||||

| Tarification de la pollution par le carbone et soutien d’une croissance propre | |||||||

| Paiements de l’Incitatif à agir pour le climat – Incidence budgétaire nette | 630 | 305 | 295 | 285 | 0 | 0 | 1 515 |

| Financement destiné à l’Agence du revenu du Canada | 10 | 58 | 54 | 53 | 0 | 0 | 175 |

| Financement destiné au ministère des Finances | 1 | 2 | 2 | 2 | 2 | 2 | 11 |

Financement versé à l’Agence du revenu du Canada pour administrer les paiements de l’Incitatif à agir pour le climat et la mise en œuvre du système de filet de sécurité fédéral sur la tarification de la pollution par le carbone. Le financement réel accordé à l’Agence du revenu du Canada devrait être plus faible étant donné que les paiements de l’Incitatif à agir pour le climat seront versés dans quatre provinces. Les fonds restants et non requis pour la mise en œuvre des paiements de l’Incitatif à agir pour le climat, ou qui ne peuvent être entièrement justifiés par le Conseil du Trésor, reviendront au cadre fiscal. De plus, le ministère des Finances recevra des fonds pour l’administration, la surveillance et la préparation de rapports concernant le système de tarification de la pollution par le carbone. Finalement, comme l’indique l’encadré textuel intitulé « Tarification de la pollution par le carbone et paiements de l’Incitatif à agir pour le climat », les paiements de l’Incitatif à agir pour le climat aux fins de projections budgétaires du présent document seront versés dans le cadre des déclarations de revenus effectuées pour l’année précédente en vertu du régime d’imposition sur le revenu des particuliers. Par conséquent, le traitement comptable de ces paiements, nécessitera l’affectation de certains coûts à l’année antérieure au prélèvement de la redevance sur les combustibles. Toutefois, en pratique, le gouvernement du Canada prend simplement les produits directs issus de la redevance sur les combustibles et les retourne entièrement à la province d’origine. |

|||||||

| Marchés de l’emploi, santé, sécurité et prospérité économique des Canadiens | 659 | 172 | 245 | 215 | 246 | 271 | 1 807 |

| Canada accessible | 9 | 45 | 55 | 61 | 64 | 64 | 298 |

| Moins : Fonds provenant des ressources ministérielles actuelles | -1 | -1 | -1 | -1 | -1 | -1 | -7 |

| Financement pour réaliser les objectifs de la nouvelle Loi canadienne sur l’accessibilité, laquelle permettra au gouvernement d’adopter une démarche proactive pour mettre fin à la discrimination systémique envers les personnes handicapées. La Loi permettrait de mettre sur pied un modèle qui éliminerait les obstacles à l’accessibilité et permettrait d’atteindre un degré d’accessibilité plus uniforme dans les secteurs de compétence fédérale partout au Canada. | |||||||

| Logements dans le Nord | 10 | 10 | 10 | 10 | 10 | 10 | 60 |

| Moins : Fonds provenant des ressources ministérielles actuelles | -10 | -10 | -10 | -10 | -10 | -10 | -60 |

| Dans le cadre de la Stratégie nationale sur le logement, le gouvernement consacre des fonds dans le cadre du Fonds national de co-investissements pour le logement pour appuyer les besoins en matière de logement dans les Territoires du Nord-Ouest et au Yukon. | |||||||

| Renforcement du système correctionnel fédéral et sécurité des collectivités | 13 | 44 | 59 | 85 | 115 | 132 | 448 |

| Financement pour appuyer des modifications visant à transformer les services correctionnels fédéraux, y compris la mise en place d’un nouveau modèle pour les interventions correctionnelles dans le but d’éliminer la ségrégation. | |||||||

| Prolongation de l’Enquête sur les femmes et les filles autochtones disparues et assassinées | 32 | 7 | 0 | 0 | 0 | 0 | 38 |

| Financement versé au Bureau du Conseil privé afin d’appuyer la prolongation de l’Enquête sur les femmes et les filles autochtones disparues et assassinées. | |||||||

| Principe de Jordan | 297 | 0 | 0 | 0 | 0 | 0 | 297 |

| Financement versé à Services aux Autochtones Canada pour répondre aux demandes croissantes liées aux services sociaux, aux services de santé et aux services d’éducation pour les enfants des Premières nations en vertu du principe de Jordan ainsi que pour les enfants inuits dans le cadre de l’initiative Les enfants d’abord. | |||||||

| Réponse au rapport intérimaire de l’Enquête sur les femmes et les filles autochtones disparues et assassinées | 18 | 22 | 4 | 2 | 2 | 2 | 50 |

| Financement versé à Services aux Autochtones Canada, à Justice Canada, à Sécurité publique Canada, à la Gendarmerie royale du Canada et à Condition féminine Canada en réponse au rapport intérimaire de 2017 de l’Enquête nationale sur les femmes et les filles autochtones disparues et assassinées. | |||||||

| Élargir l’admissibilité aux mesures de réaménagement des effectifs prévues dans le plan d’action sur le bois d’œuvre | 29 | 0 | 0 | 0 | 0 | 0 | 29 |

| Moins : Fonds prévus dans le cadre financier | -25 | 0 | 0 | 0 | 0 | 0 | -25 |

| Moins : Fonds provenant des ressources ministérielles actuelles | -4 | 0 | 0 | 0 | 0 | 0 | -4 |

| Réaffectation de fonds pour élargir l’admissibilité aux mesures de réaménagement des effectifs prévues dans le plan d’action sur le bois d’œuvre à tous les travailleurs de l’ensemble Canada qui sont directement ou indirectement touchés par n’importe lequel des litiges commerciaux dans le secteur des produits forestiers. | |||||||

| Migration irrégulière – soutien aux provinces et aux territoires | 50 | 0 | 0 | 0 | 0 | 0 | 50 |

| Indemnisation pour les gouvernements du Québec, de l’Ontario et du Manitoba afin de répondre aux besoins en logement temporaire des migrants irréguliers. | |||||||

| Plan des niveaux d’immigration de 2019 à 2021 | 0 | 3 | 16 | 30 | 38 | 46 | 133 |

| Financement versé à Immigration, Réfugiés et Citoyenneté Canada et à ses partenaires pour mettre en œuvre le Plan des niveaux d’immigration de 2019 à 2021, lequel établira des cibles d’admission de résidents permanents pour 2019 à 330 800, pour 2020 à 341 000 et pour 2021 à 350 000. | |||||||

| Paiement ex gratia au Québec (pour appuyer le système de santé de la province) | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| En mars 2018, d’après des montants de surfacturation et d’imposition de frais accessoires en 2015-2016 qui ont été relevés par le vérificateur général du Québec, le ministre de la Santé a déduit la somme estimative de 9 907 229 $ des versements du Québec. À la lumière des mesures que le gouvernement avait déjà prises pour rectifier la situation et éliminer l’imposition de frais accessoires en janvier 2017, le gouvernement du Canada a par la suite remis la somme en question au Québec. | |||||||

| Soutien pour la mise en candidature des Jeux olympiques de 2026 à Calgary | 14 | 1 | 0 | 0 | 0 | 0 | 14 |

| Financement versé à Patrimoine canadien pour soutenir la mise en candidature éventuelle de Calgary pour la tenue des Jeux olympiques et paralympiques d’hiver de 2026. Ceci comprend l’octroi de fonds pour examiner la candidature officielle de la ville de Calgary ainsi que la coordination fédérale pour le dépôt du dossier de mise en candidature. | |||||||

| Coupe du monde de la FIFA – Appui à la mise en candidature | 3 | 2 | 0 | 0 | 0 | 0 | 5 |

| Financement pour appuyer l’Association canadienne de soccer à l’égard de son dépôt de candidature mixte pour l’accueil conjoint de la Coupe du monde masculine de la FIFA en 2026, en partenariat avec les États-Unis et le Mexique (United 2026). | |||||||

| Devancement de la mise en œuvre de la prestation parentale partagée d’assurance-emploi | 35 | 54 | -1 | 0 | 0 | 0 | 87 |

| Moins : Revenus projetés | 0 | -4 | -11 | -12 | -12 | -12 | -51 |

| Financement supplémentaire pour mettre en œuvre la prestation parentale partagée d’assurance-emploi à compter de mars 2019, plutôt qu’à compter de juin 2019, comme il a été annoncé dans le budget de 2018. | |||||||

| Soutien aux travailleurs des industries saisonnières | 35 | 107 | 83 | 6 | 0 | 0 | 230 |

| Moins : Fonds auparavant réservé dans le cadre financier | -80 | -150 | 0 | 0 | 0 | 0 | -230 |

| Réaffectation et report de fonds annoncés dans le budget de 2018 pour mettre en œuvre la première partie d’un nouveau projet ciblé d’assurance-emploi visant à fournir des semaines supplémentaires de revenu aux demandeurs saisonniers et pour offrir des fonds supplémentaires par l’entremise des Ententes sur le développement du marché du travail en vue de soutenir les travailleurs des industries saisonnières. | |||||||

| Rajustement quasi législatif du Service correctionnel du Canada | 0 | 16 | 16 | 16 | 16 | 16 | 80 |

| Financement versé au Service correctionnel du Canada afin de tenir compte des fluctuations quotidiennes des coûts liés aux activités correctionnelles. | |||||||

| Mise en œuvre de changements aux règles Travail pendant une période de prestations | 3 | 2 | 2 | 2 | 2 | 2 | 14 |

| Moins : Revenus projetés | 0 | -1 | -2 | -2 | -2 | -3 | -10 |

| Financement supplémentaire pour couvrir les frais d’administration liés à l’élargissement des règles Travail pendant une période de prestations d’assurance-emploi aux demandes de prestations de maladie et de maternité. | |||||||

| Modernisation des normes de travail fédérales et modification de la Loi sur le Programme de protection des salariés | 70 | 27 | 25 | 27 | 24 | 25 | 199 |

| Moins : Fonds provenant des ressources ministérielles actuelles | -2 | 0 | 0 | 0 | 0 | 0 | -2 |

| Financement versé pour soutenir la modernisation des normes de travail fédérales et pour rehausser le Programme de protection des salariés afin d’accroître la sécurité financière des travailleurs lorsque leur employeur déclare faillite ou est mis sous séquestre et qu’il leur doit des salaires. | |||||||

| Ajustement des prestations d’invalidité | 165 | 0 | 0 | 0 | 0 | 0 | 165 |

| Financement versé à Anciens combattants Canada pour l’émission de paiements rectifiant une erreur survenue entre 2003 et 2010 dans le calcul des prestations d’invalidité afin de s’assurer que les anciens combattants touchés et leurs familles reçoivent les prestations auxquelles ils avaient droit durant cette période. | |||||||

| Fonctionnement, équité et ouverture du gouvernement | 44 | 99 | 39 | 36 | 36 | 28 | 282 |

| Soutien du ministère des Finances pour la réalisation des priorités gouvernementales | 1 | 1 | 2 | 2 | 2 | 2 | 9 |

| Financement visant à répondre aux pressions découlant d’une charge de travail accrue que le Ministère a initiée en respectant les priorités du gouvernement principalement liées à ce qui suit : la gestion des principaux biens du gouvernement (par exemple, le système de pipeline Trans Mountain, des frais pour la lutte contre le blanchiment d’argent, et d’autres frais juridiques et frais de rédaction de la réglementation. | |||||||

| Fonds central pour la publicité du gouvernement du Canada | 5 | 5 | 5 | 5 | 5 | 5 | 28 |

| Financement versé afin d’augmenter le fonds central pour la publicité du gouvernement du Canada. | |||||||

| Modernisation de la Loi électorale du Canada | 17 | 47 | 8 | 8 | 8 | 0 | 87 |

| Financement versé visant à soutenir la modification de la Loi électorale du Canada, laquelle vise à modifier les plafonds des dépenses des partis politiques et des tiers, à rehausser l’équité et l’accessibilité, et à améliorer l’administration des élections. | |||||||

| Soutenir les ministres du Bureau du Conseil privé | 8 | 12 | 12 | 12 | 12 | 12 | 66 |

| Financement versé au Bureau du Conseil privé (BCP) dans le but de rehausser sa capacité opérationnelle de soutenir les ministres du BCP (le leader du gouvernement à la Chambre des communes, la ministre des Institutions démocratiques et le ministre des Affaires intergouvernementales et du Nord et du Commerce intérieur). | |||||||

| Réponse du gouvernement au projet de loi C-316 concernant l’augmentation des dons d’organes | 0 | 4 | 0 | 0 | 0 | 0 | 4 |

| Financement versé à l’Agence du revenu du Canada afin d’obtenir le consentement des particuliers à partager des renseignements personnels avec les provinces et les territoires en vue de recevoir de plus amples données sur le processus pour devenir un donneur d’organes. | |||||||

| Aborder la question de l’intégrité organisationnelle | 4 | 8 | 8 | 8 | 8 | 8 | 43 |

| Financement versé à Services publics et Approvisionnement Canada et au Service des poursuites pénales du Canada afin d’appuyer les améliorations apportées au Régime d’intégrité et l’introduction du régime d’accords de remédiation, comme prévu dans le budget de 2018. | |||||||

| Gouverneur en conseil Processus de nomination | 5 | 6 | 5 | 2 | 2 | 2 | 24 |

| Financement versé au Bureau du Conseil privé pour appuyer l’administration d’un nouveau processus transparent de nominations pour le gouverneur en conseil annoncé dans le budget de 2016. | |||||||

| Appui au Service des poursuites pénales du Canada | 4 | 17 | 0 | 0 | 0 | 0 | 21 |

| Financement versé au Service des poursuites pénales du Canada pour soutenir les opérations visant les poursuites pour infractions criminelles sous compétence fédérale. | |||||||

| Politique sur le secteur fiscal et financier | 56 | 56 | 77 | 97 | 107 | 108 | 501 |

| Imposition des organismes communautaires | 45 | 15 | 15 | 15 | 15 | 15 | 120 |

| L’Énoncé économique de l’automne 2018 propose de modifier la Loi de l’impôt sur le revenu pour veiller à ce que le revenu des entreprises des organismes communautaires conserve son caractère lorsqu’il est attribué aux membres de l’organisme communautaire à des fins d’impôt sur le revenu, en vigueur pour l’année d’imposition de 2014 et les années d’imposition subséquentes. | |||||||

| Étendre l’allègement fiscal pour le personnel des Forces armées canadiennes et les policiers | 1 | 1 | 2 | 2 | 2 | 3 | 11 |

| Permettre au ministre de la Sécurité publique de déterminer des missions opérationnelles internationales ouvrant droit à l’allègement fiscal pour le personnel des Forces armées canadiennes et les policiers, de la même façon que le fait le ministre de la Défense nationale. | |||||||

| Réponse au groupe de consultation d’experts sur les activités politiques des organismes de bienfaisance | 10 | 40 | 60 | 80 | 90 | 90 | 370 |

| Le gouvernement a proposé, dans le projet de loi C-86, des modifications à la Loi de l’impôt sur le revenu afin d’éliminer les limites actuelles aux activités politiques non partisanes pour permettre aux organismes de bienfaisance de participer pleinement au dialogue et au développement sur la politique publique dans la poursuite de leurs fins de bienfaisance. Ce coût reflète l’augmentation prévue du nombre de réclamations du crédit d’impôt pour dons de bienfaisance et autres incitatifs fiscaux pour les organismes de bienfaisance. | |||||||

| Relations, commerce international et sécurité | 15 | 109 | 130 | 88 | 79 | 17 | 438 |

| Renouvellement de l’opération REASSURANCE | 0 | 130 | 129 | 128 | 127 | 0 | 514 |

| Moins : Fonds provenant des ressources ministérielles actuelles | 0 | -39 | -15 | -56 | -65 | 0 | -175 |

| Financement pour le renouvellement de l’opération REASSURANCE, soit la contribution canadienne aux mesures d’assurance et de dissuasion de l’Organisation du traité de l’Atlantique Nord en Europe centrale et de l’Est. | |||||||

| Communications sécurisées pour le leadership national | 12 | 7 | 5 | 5 | 5 | 5 | 39 |

| Moins : Fonds provenant des ressources ministérielles actuelles | -5 | 0 | 0 | 0 | 0 | 0 | -5 |

| Financement versé au Bureau du Conseil privé, au Centre de la sécurité des télécommunications et à Services partagés Canada afin d’élargir l’accès aux technologies de communication sécurisées pour les hauts dirigeants du gouvernement du Canada. | |||||||

| Éducation des femmes et des filles en situation de crise et de conflit | 100 | 150 | 150 | 0 | 0 | 0 | 400 |

| Moins : Fonds auparavant réservés de l’enveloppe d’aide internationale | -100 | -150 | -150 | 0 | 0 | 0 | -400 |

| Financement pour améliorer l’accès et réduire les obstacles à l’éducation de qualité pour les femmes et les filles vivant dans des contextes de crise et de conflits partout dans le monde. | |||||||

| Application de la loi entourant le commerce de l’acier | 4 | 6 | 7 | 7 | 7 | 7 | 38 |

| Ressources pour la résolution de litiges commerciaux | 4 | 5 | 5 | 5 | 5 | 5 | 28 |

| Financement pour l’administration des mesures stratégiques adoptées par le Canada en réaction aux surtaxes imposées par les États-Unis sur l’acier et l’aluminium. Ces ressources soutiendront l’Agence des services frontaliers du Canada, Affaires mondiales Canada, le Tribunal canadien du commerce extérieur, le Service canadien d’appui aux tribunaux administratifs et Finances Canada dans l’administration de nombreuses mesures stratégiques, incluant les contre-mesures tarifaires du gouvernement du Canada, les programmes d’allègement des droits, la remise des droits, les enquêtes en recours commerciaux et l’application de la loi, et la surveillance et l’établissement de mesures de sauvegarde sur les importations d’acier. | |||||||

| Soutien technique au Programme d’innovation en aide internationale et au Programme de prêts souverains | 0 | 29 | 21 | 21 | 23 | 23 | 116 |

| Moins : Fonds déjà réservés dans l’enveloppe d’aide internationale | 0 | -29 | -21 | -21 | -23 | -23 | -116 |

| Financement pour offrir un soutien technique et renforcer les capacités dans les pays en voie de développement dans le cadre des deux nouveaux programmes annoncés dans le budget de 2018, soit le Programme d’innovation en aide internationale et le Programme de prêts souverains. | |||||||

| Plateforme de partage de connaissances pour les administrations fiscales | 3 | 3 | 4 | 4 | 4 | 0 | 17 |

| Moins : Fonds déjà réservés dans l’enveloppe d’aide internationale | -3 | -3 | -4 | -4 | -4 | 0 | -17 |

| Financement pour créer la version définitive de la Plateforme de partage des connaissances pour les administrations fiscales, un outil numérique conçu pour promouvoir et partager les connaissances et l’expertise parmi les agents de l’administration fiscale de partout au monde. La Plateforme encourage le renforcement des capacités en matière d’administration fiscale dans les pays en développement et permet de mieux outiller les pays pour lutter contre l’enjeu mondial de l’évasion fiscale internationale et de l’évitement fiscal agressif. | |||||||

| Centre mondial de coordination en matière d’infrastructure et centre mondial d’excellence en matière d’infrastructure | 20 | 0 | 0 | 0 | 0 | 0 | 20 |

| Moins : Fonds déjà réservés dans l’enveloppe d’aide internationale | -20 | 0 | 0 | 0 | 0 | 0 | -20 |

| Financement pour soutenir le deuxième mandat de quatre ans du Centre mondial de coordination en matière d’infrastructure, incluant l’établissement du siège social à Toronto pour la conduite des opérations en Amérique du Nord. Ce financement comprend une somme de 5 millions de dollars pour mettre sur pied le Centre mondial de coordination en matière d’infrastructure, lequel sera principalement chargé de s’assurer que les investissements privés sont mobilisés efficacement pour donner lieu à des infrastructures résilientes et durables et profitables pour tous. | |||||||

| Incidence budgétaire nette – Mesures stratégiques annoncées depuis le budget de 2018 | 1 707 | 1 153 | 957 | 911 | 553 | 511 | 5 792 |

| Incidence budgétaire (nette) des mesures non annoncées | 1 754 | 527 | 541 | 2 090 | 1 849 | 2 777 | 9 538 |

| Incidence budgétaire nette – Total des mesures stratégiques annoncées depuis le budget de 2018 | 3 460 | 1 680 | 1 498 | 3 001 | 2 402 | 3 288 | 15 330 |

Mesures stratégiques et investissements prévus dans l’Énoncé économique de l’automne 2018, par ministère et organisme (comptabilité de caisse)

| 2018-2019 | 2019-2020 | 2020-2021 | 2021- 2022 |

2022-2023 | 2023- 2024 |

Total (comptabilité de caisse) | |

|---|---|---|---|---|---|---|---|

| Service canadien d’appui aux tribunaux administratifs | 2 | 0 | 1 | 1 | 1 | 1 | 7 |

| Canada accessible | 0 | 0 | 1 | 1 | 1 | 1 | 5 |

| Ressources pour la résolution de litiges commerciaux | 2 | 0 | 0 | 0 | 0 | 0 | 2 |

| Agence de promotion économique du Canada atlantique | 26 | 0 | 0 | 0 | 0 | 0 | 26 |

| Financement accru à l’intention des agences de développement régional | 26 | 0 | 0 | 0 | 0 | 0 | 26 |

| Agence des services frontaliers du Canada | 5 | 10 | 12 | 12 | 12 | 12 | 64 |

| Plan des niveaux d’immigration de 2019 à 2021 | 0 | 1 | 2 | 2 | 2 | 2 | 7 |

| Application de la loi entourant le commerce de l’acier | 4 | 6 | 7 | 6 | 6 | 6 | 36 |

| Ressources pour la résolution de litiges commerciaux | 1 | 4 | 4 | 4 | 4 | 4 | 21 |

| Agence du revenu du Canada | 19 | 73 | 61 | 55 | 4 | 0 | 211 |

| Administration de la redevance sur les combustibles | 6 | 22 | 22 | 22 | 0 | 0 | 72 |

| Plateforme de partage de connaissances pour les administrations fiscales | 3 | 3 | 4 | 4 | 4 | 0 | 17 |

| Mise en œuvre de la réponse du gouvernement au projet de loi C-316 concernant l’augmentation des dons d’organes | 0 | 4 | 0 | 0 | 0 | 0 | 4 |

| Retour des produits de la tarification de la pollution par le carbone | 10 | 44 | 35 | 29 | 0 | 0 | 119 |

| Patrimoine canadien | 17 | 3 | 0 | 0 | 0 | 0 | 19 |

| Coupe du monde de la FIFA – Appui à la mise en candidature | 3 | 2 | 0 | 0 | 0 | 0 | 5 |

| Soutien de la candidature de Calgary aux Jeux olympiques de 2026 | 14 | 1 | 0 | 0 | 0 | 0 | 14 |

| Commission canadienne des droits de la personne | 0 | 3 | 4 | 6 | 8 | 8 | 30 |

| Canada accessible | 0 | 3 | 4 | 6 | 8 | 8 | 30 |

| Tribunal canadien des droits de la personne | 0 | 0,01 | 0,02 | 0,03 | 0,04 | 0,04 | 0,14 |

| Canada accessible | 0 | 0,01 | 0,02 | 0,03 | 0,04 | 0,04 | 0,14 |

| Office des transports du Canada | 0 | 0 | 1 | 1 | 0 | 0 | 3 |

| Canada accessible | 0 | 0 | 1 | 1 | 0 | 0 | 3 |

| Centre de la sécurité des télécommunications Canada | 3 | 3 | 0 | 0 | 0 | 0 | 5 |

| Communications sécurisées pour le leadership national | 3 | 3 | 0 | 0 | 0 | 0 | 5 |

| Service correctionnel Canada | 13 | 60 | 75 | 101 | 131 | 148 | 528 |

| Renforcement du système correctionnel fédéral et la sécurité des collectivités | 13 | 44 | 59 | 85 | 115 | 132 | 448 |

| Rajustement quasi législatif du Service correctionnel du Canada | 0 | 16 | 16 | 16 | 16 | 16 | 80 |

| Ministère des Finances Canada | 2 | 4 | 5 | 5 | 5 | 5 | 24 |

| Ressources en matière de différends commerciaux | 0 | 1 | 1 | 1 | 1 | 1 | 5 |

| Versements des produits provenant de la tarification de la pollution pour le carbone | 1 | 2 | 2 | 2 | 2 | 2 | 11 |

| Soutien du ministère des Finances pour la réalisation des priorités gouvernementales | 1 | 1 | 2 | 2 | 2 | 2 | 9 |

| Agence de développement économique du Canada pour les régions du Québec | 0 | 47 | 0 | 0 | 0 | 0 | 47 |

| Financement accru pour les agences de développement régional | 0 | 47 | 0 | 0 | 0 | 0 | 47 |

| Élections Canada | 17 | 47 | 8 | 8 | 8 | 0 | 87 |

| Modernisation de la Loi électorale du Canada | 17 | 47 | 8 | 8 | 8 | 0 | 87 |

| Emploi et Développement social Canada | 100 | 72 | 65 | 73 | 70 | 71 | 451 |

| Canada accessible | 7 | 28 | 36 | 42 | 44 | 44 | 200 |

| Mise en œuvre hâtive de la prestation parentale partagée d’assurance-emploi | 13 | 9 | -1 | 0 | 0 | 0 | 21 |

| Mise en œuvre de changements au projet Travail pendant une période de prestations | 3 | 2 | 2 | 2 | 2 | 2 | 14 |

| Plan d’action sur l’acier et l’aluminium | 1 | 1 | 1 | 1 | 0 | 0 | 4 |

| Soutien aux travailleurs des industries saisonnières | 9 | 5 | 3 | 1 | 0 | 0 | 17 |

| Modernisation des normes de travail fédérales et modification de la Loi sur le Programme de protection des salariés | 68 | 27 | 25 | 27 | 24 | 25 | 196 |

| Pêches et Océans Canada | 828 | 56 | 24 | 28 | 40 | 30 | 1 007 |

| Acquisition de capacités de déglaçage - Garde côtière canadienne | 828 | 30 | 10 | 15 | 28 | 24 | 935 |

| Leadership international sur la question des océans | 0 | 18 | 8 | 7 | 7 | 0 | 39 |

| Mesures de protection des épaulards résidents du sud | 0 | 8 | 6 | 6 | 6 | 6 | 33 |

| Affaires mondiales Canada | -2 | 26 | 18 | 17 | 20 | 23 | 102 |

| Plateforme de partage de connaissances pour les administrations fiscales | -3 | -3 | -4 | -4 | -4 | 0 | -17 |

| Application de la loi entourant le commerce de l’acier | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 1,9 |

| Soutien technique au Programme d’innovation en aide internationale et au Programme de prêts souverains | 0 | 29 | 21 | 21 | 23 | 23 | 116 |

| Ressources en matière de différends commerciaux | 1 | 0 | 0 | 0 | 0 | 0 | 1 |

| Immigration, Réfugiés et Citoyenneté Canada | 50 | 2 | 15 | 28 | 36 | 44 | 175 |

| Migrations irrégulières – soutien aux provinces et aux territoires |

50 | 0 | 0 | 0 | 0 | 0 | 50 |

| Plan des niveaux d’immigration de 2019 à 2021 | 0 | 2 | 15 | 28 | 36 | 44 | 125 |

| Services aux Autochtones Canada | 308 | 9 | 2 | 0 | 0 | 0 | 319 |

| Principe de Jordan | 297 | 0 | 0 | 0 | 0 | 0 | 297 |

| Réponse au rapport provisoire de l’Enquête sur les femmes et les filles autochtones disparues et assassinées | 11 | 9 | 2 | 0 | 0 | 0 | 21 |

| Innovation, Sciences et Développement économique Canada | 218 | 215 | 45 | 45 | 5 | 0 | 528 |

| Mesures de soutien à LNG Canada | 90 | 90 | 45 | 45 | 5 | 0 | 275 |

| Plan d’action sur l’acier et l’aluminium | 125 | 125 | 0 | 0 | 0 | 0 | 250 |

| Destination Canada – fonds destinés à la visibilité | 3 | 0 | 0 | 0 | 0 | 0 | 3 |

| Ministère de la Justice Canada | 0 | 5 | 0 | 0 | 0 | 0 | 5 |

| Réponse au rapport provisoire de l’Enquête sur les femmes et les filles autochtones disparues et assassinées | 0 | 5 | 0 | 0 | 0 | 0 | 5 |

| Défense nationale | 0 | 96 | 116 | 68 | 59 | 0 | 339 |

| Renouvellement de l’opération REASSURANCE | 0 | 96 | 116 | 68 | 59 | 0 | 339 |

| Parcs Canada | 0 | 7 | 3 | 3 | 3 | 3 | 18 |

| Mesures de protection des épaulards résidents du sud | 0 | 7 | 3 | 3 | 3 | 3 | 18 |

| Bureau du Conseil privé | 48 | 28 | 19 | 16 | 16 | 16 | 142 |

| Communications sécurisées pour le leadership national | 4 | 3 | 2 | 2 | 2 | 2 | 13 |

| Prolongation de l’Enquête nationale sur les femmes et les filles autochtones disparues et assassinées | 32 | 7 | 0 | 0 | 0 | 0 | 38 |

| Soutien aux ministres du Bureau du Conseil privé | 8 | 12 | 12 | 12 | 12 | 12 | 66 |

| Processus de nomination par le gouverneur en conseil | 5 | 6 | 5 | 2 | 2 | 2 | 24 |

| Service des poursuites pénales du Canada | 4 | 18 | 1 | 1 | 1 | 1 | 26 |

| Aborder la question de l’intégrité organisationnelle | 0 | 1 | 1 | 1 | 1 | 1 | 5 |

| Appui au Service des poursuites pénales du Canada | 4 | 17 | 0 | 0 | 0 | 0 | 21 |

| Sécurité publique et Protection civile Canada | 1 | 1 | 0 | 0 | 0 | 0 | 1 |

| Réponse au rapport provisoire de l’Enquête sur les femmes et les filles autochtones disparues et assassinées | 1 | 1 | 0 | 0 | 0 | 0 | 1 |

| Commission de la fonction publique | 0 | 3 | 3 | 3 | 3 | 3 | 14 |

| Canada accessible | 0 | 3 | 3 | 3 | 3 | 3 | 14 |

| Services publics et Approvisionnement Canada | 4 | 12 | 12 | 12 | 12 | 12 | 65 |

| Canada accessible | 0 | 5 | 5 | 5 | 5 | 5 | 26 |

| Aborder la question de l’intégrité organisationnelle | 4 | 7 | 7 | 7 | 7 | 7 | 38 |

| Gendarmerie royale du Canada | 1 | 8 | 2 | 2 | 2 | 2 | 18 |

| Réponse au rapport provisoire de l’Enquête sur les femmes et les filles autochtones disparues et assassinées | 1 | 2 | 2 | 2 | 2 | 2 | 12 |