Archivé - Annexe 1 :

Précisions au sujet des projections économiques et budgétaires

Projections économiques

Depuis 1994, le gouvernement fonde sa planification économique et budgétaire sur la moyenne des prévisions économiques du secteur privé. Cette approche contribue à l’objectivité et à la transparence des données et confère un élément d’indépendance aux prévisions économiques et budgétaires du gouvernement. Les prévisions économiques exposées dans la présente section sont fondées sur une enquête réalisée en mars 2021.

Des économistes de 13 institutions du secteur privé ont participé à l’enquête de mars :

- Banque Nationale Marchés financiers,

- Banque Royale du Canada,

- Banque Scotia,

- BMO Marchés des capitaux,

- Caisse de dépôt et placement du Québec,

- Le Conference Board du Canada,

- Desjardins,

- Groupe Financier Banque TD,

- IHS Markit,

- Industrielle Alliance, Assurance et services financiers inc.,

- Marchés mondiaux CIBC,

- Valeurs mobilières Banque Laurentienne,

- Université de Toronto (programme d’analyse politique et économique).

Les économistes du secteur privé s’attendent à ce que le produit intérieur brut (PIB) réel rebondisse, passant d’une contraction de 5,4 % en 2020 à une croissance de 5,8 % en 2021 et de 4 % en 2022. Il s’agit là d’une reprise plus rapide que les taux de croissance de 4,8 % et 3,2 %, respectivement, qui étaient prévus dans l’Énoncé économique de l’automne de novembre 2020 (l’Énoncé). Cette amélioration des perspectives témoigne des résultats plus solides que prévu au dernier trimestre de 2020 et d’une croissance projetée plus élevée à compter du deuxième trimestre de cette année en raison d’un déploiement anticipé plus rapide des vaccins (tableau A1.1 ci-dessous). La croissance du PIB réel devrait être modérée, s’établissant à environ 2 % en moyenne par année au cours des années restantes de la période de prévision, sous l’effet d’un retour aux taux de croissance tendanciels à long terme.

En parallèle à la relance plus rapide de l’activité économique, le taux de chômage devrait diminuer, passant de son sommet de 9,6 % atteint en 2020 à 8 % en 2021 et à 6,5 % en 2022, une baisse projetée plus rapide que celle indiquée dans l’Énoncé de 2020. Le taux de chômage devrait s’établir à 5,9 % d’ici 2025.

Les perspectives de l’inflation du PIB (l’indicateur le plus large de l’inflation des prix dans l’ensemble de l’économie) dans l’enquête de mars 2021 ont également été révisées à la hausse pour 2021 par rapport aux prévisions de l’Énoncé de 2020, passant de 2,2 % à 3,3 %, en raison de résultats meilleurs que prévu durant la deuxième moitié de 2020 et des révisions à la hausse apportées aux prévisions pour le premier trimestre de 2021, hausses attribuables en partie au prix plus élevé du pétrole. L’inflation du PIB devrait demeurer à environ 2 % par année au cours des prochaines années.

Sous l’effet de ces progrès, le niveau du PIB nominal (l’indicateur le plus large de l’assiette fiscale) devrait, selon les projections, s’élever à 2 408 milliards de dollars pour 2021, soit un montant de 68 milliards supérieur à celui indiqué dans l’Énoncé de 2020 (bien qu’il demeure inférieur de 75 milliards à ce qui avait été prévu dans la Mise à jour économique et budgétaire de 2019). L’écart au niveau du PIB nominal par rapport à l’Énoncé de 2020 devrait se chiffrer en moyenne à environ 70 milliards de dollars par année au cours de la période de 2020 à 2025.

Bien que les perspectives du taux d’intérêt à court terme soient globalement similaires à celles présentées dans l’Énoncé de 2020, les prévisions du taux d’intérêt à long terme ont été révisées à la hausse lors de l’enquête de mars 2021 d’environ 40 points de base pour la période de 2020 à 2025 par rapport aux prévisions de l’Énoncé.

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2020- 2025 | |

|---|---|---|---|---|---|---|---|

| Croissance du PIB réel1 | |||||||

Énoncé de 2020 |

-5,5 | 4,8 | 3,2 | 2,3 | 2,1 | 1,9 | 1,5 |

Budget de 2021 |

-5,4 | 5,8 | 4,0 | 2,1 | 1,9 | 1,8 | 1,7 |

| Inflation du PIB1 | |||||||

Énoncé de 2020 |

0,1 | 2,2 | 2,0 | 2,0 | 2,1 | 2,1 | 1,7 |

Budget de 2021 |

0,8 | 3,3 | 2,0 | 2,0 | 2,1 | 2,0 | 2,0 |

| Croissance du PIB nominal1 | |||||||

Énoncé de 2020 |

-5,4 | 7,0 | 5,3 | 4,4 | 4,3 | 4,0 | 3,3 |

Budget de 2021 |

-4,6 | 9,3 | 6,0 | 4,0 | 4,0 | 3,8 | 3,8 |

| PIB nominal (G$)1 | |||||||

Énoncé de 2020 |

2 186 | 2 340 | 2 465 | 2 572 | 2 682 | 2 789 | |

Budget de 2021 |

2 204 | 2 408 | 2 553 | 2 657 | 2 763 | 2 869 | |

Écart entre l’Énoncé de 2020 et le budget de 2021 |

18 | 68 | 89 | 84 | 81 | 79 | 70 |

| Taux des bons du Trésor à 3 mois | |||||||

Énoncéde 2020 |

0,4 | 0,2 | 0,3 | 0,5 | 1,1 | 1,5 | 0,7 |

Budget de 2021 |

0,4 | 0,1 | 0,2 | 0,5 | 1,1 | 1,6 | 0,7 |

| Taux des obligations du gouvernement à 10 ans | |||||||

Énoncé de 2020 |

0,7 | 0,9 | 1,2 | 1,6 | 2,0 | 2,4 | 1,5 |

Budget de 2021 |

0,7 | 1,5 | 1,8 | 2,1 | 2,5 | 2,7 | 1,9 |

| Taux de change (cents US / $CAN) | |||||||

Énoncé de 2020 |

74,2 | 76,1 | 76,6 | 77,9 | 78,9 | 79,2 | 77,2 |

Budget de 2021 |

76,6 | 79,4 | 79,8 | 80,8 | 81,0 | 81,0 | 79,4 |

| Taux de chômage1 | |||||||

Énoncé de 2020 |

9,8 | 8,2 | 7,1 | 6,4 | 6,1 | 6,1 | 7,3 |

Budget de 2021 |

9,6 | 8,0 | 6,5 | 6,2 | 6,0 | 5,9 | 7,0 |

| Inflation de l’indice des prix à la consommation | |||||||

Énoncé de 2020 |

0,7 | 1,7 | 1,9 | 2,0 | 2,1 | 2,1 | 1,7 |

Budget de 2021 |

0,7 | 2,2 | 2,0 | 2,1 | 2,1 | 2,1 | 1,9 |

| Croissance du PIB réel des États-Unis | |||||||

Énoncé de 2020 |

-4,3 | 3,7 | 3,3 | 2,6 | 2,2 | 2,0 | 1,6 |

Budget de 2021 |

-3,5 | 6,0 | 4,3 | 2,2 | 1,9 | 1,8 | 2,1 |

| Prix du pétrole brut West Texas Intermediate ($US / baril) | |||||||

Énoncé de 2020 |

39 | 46 | 52 | 54 | 58 | 59 | 51 |

Budget de 2021 |

39 | 60 | 61 | 60 | 60 | 60 | 57 |

| Nota – Les chiffres ayant été arrondis, la moyenne des prévisions indiquée peut ne pas correspondre à la moyenne des années correspondantes, et leur somme peut ne pas correspondre au total indiqué. 1 Les chiffres ont été retraités de façon à tenir compte des révisions historiques du Système de comptabilité nationale du Canada et de l’Enquête sur la population active. Sources : Statistique Canada; pour l’Énoncé économique de l’automne de 2020, enquête de septembre 2020 du ministère des Finances Canada auprès d’économistes du secteur privé; pour le budget de 2021, enquête de mars 2021 du ministère des Finances Canada auprès d’économistes du secteur privé |

|||||||

Projections budgétaires

Évolution des perspectives budgétaires depuis l’Énoncé économique de l’automne de 2020

| Projections | ||||||

|---|---|---|---|---|---|---|

| 2020-2021 | 2021-2022 | 2022-2023 | 2023-2024 | 2024-2025 | 2025-2026 | |

| Solde budgétaire selon l’Énoncé de 2020 (avant les mesures de stimulation) | -381,6 | -121,2 | -50,7 | -43,3 | -30,9 | -24,9 |

Évolution économique et budgétaire depuis l’Énoncé de 2020 (tableau A1.3) |

35,2 | 15,8 | 19,3 | 16,0 | 12,8 | 10,3 |

| Solde budgétaire avant les mesures stratégiques et les investissements | -346,4 | -105,4 | -31,4 | -27,3 | -18,1 | -14,6 |

Mesures stratégiques prises depuis l’Énoncé de 2020 |

0,2 | 0,3 | 0,9 | -1,1 | -0,7 | -0,3 |

| Investissements du budget de 2021 (par chapitre) | ||||||

1. Garder les Canadiens en santé et en sécurité |

-5,0 | -1,2 | -1,0 | -0,9 | -0,8 | -0,7 |

2. Soutenir les Canadiens et les entreprises jusqu’à la relance |

-0,2 | -27,0 | -4,2 | -1,0 | -0,7 | 0,7 |

3. Nouvelles possibilités pour les Canadiens |

-0,5 | -3,9 | -9,0 | -7,5 | -7,6 | -8,8 |

4. Aider les entreprises canadiennes à croître et à réussir |

0,0 | -3,7 | -4,5 | -5,0 | -2,4 | -0,8 |

5. Un environnement sain pour une économie saine |

0,0 | -1,2 | -1,9 | -2,0 | -1,8 | -1,9 |

6. Renforcer les villes et les communautés où nous vivons |

-2,2 | -4,6 | -3,3 | -2,3 | -2,0 | -3,1 |

7. Un Canada plus égalitaire |

0,0 | -1,8 | -1,6 | -2,1 | -2,2 | -2,4 |

8. Des communautés autochtones fortes |

0,0 | -4,3 | -3,5 | -3,0 | -1,3 | -1,0 |

9. Protéger nos valeurs communes |

-0,1 | -1,9 | -1,1 | -0,7 | -0,5 | -0,4 |

10. Gouvernement responsable |

0,0 | -0,2 | 0,7 | 1,8 | 2,4 | 2,5 |

| Total – Mesures prises depuis l’Énoncé de 2020 et investissements du budget de 2021 | -7,7 | -49,3 | -28,3 | -23,8 | -17,7 | -16,1 |

| Solde budgétaire | -354,2 | -154,7 | -59,7 | -51,0 | -35,8 | -30,7 |

Solde budgétaire (% du PIB) |

-16,1 | -6,4 | -2,3 | -1,9 | -1,3 | -1,1 |

Dette fédérale (% du PIB) |

49,0 | 51,2 | 50,7 | 50,6 | 50,0 | 49,2 |

| Nota – Scénario de restrictions prolongées et mesures de stimulation de 100 milliards de dollars. | ||||||

Solde budgétaire |

-398,7 | -166,7 | -109,6 | -71,7 | -39,4 | -33,4 |

Solde budgétaire (% du PIB) |

-18,2 | -7,3 | -4,5 | -2,9 | -1,5 | -1,2 |

Dette fédérale (% du PIB) |

51,4 | 56,4 | 58,1 | 58,5 | 57,6 | 56,6 |

Évolution de la situation économique et budgétaire depuis l’Énoncé de 2020

| Projections | ||||||

|---|---|---|---|---|---|---|

| 2020-2021 | 2021-2022 | 2022-2023 | 2023-2024 | 2024-2025 | 2025-2026 | |

| Évolution économique et budgétaire par composante1 : | ||||||

Variation des revenus budgétaires |

||||||

(1.1) Impôt sur le revenu |

11,8 | 14,5 | 13,5 | 11,9 | 11,9 | 11,9 |

(1.2) Taxes et droits d’accise |

0,2 | 1,5 | 1,8 | 1,5 | 1,3 | 1,0 |

(1.3) Produits du régime de tarification de la pollution |

0,3 | 0,4 | 0,3 | 0,4 | 0,3 | 0,3 |

(1.4) Cotisations d’assurance-emploi |

0,7 | 0,7 | 1,1 | 0,9 | 0,5 | -0,5 |

(1.5) Autres revenus |

7,9 | 2,2 | 2,8 | 2,6 | 1,9 | 2,4 |

(1) Total – Revenus budgétaires |

20,8 | 19,2 | 19,6 | 17,3 | 15,9 | 15,1 |

Variation des charges de programmes |

||||||

(2.1) Principaux transferts aux particuliers |

6,3 | 2,1 | 0,0 | -0,7 | -0,9 | -1,2 |

(2.2) Principaux transferts aux autres administrations |

0,1 | -4,4 | -0,4 | -1,1 | -1,2 | -1,1 |

(2.3) Charges de programmes directes |

8,2 | -2,7 | 0,2 | 2,4 | 1,8 | 1,0 |

(2) Total – Charges de programmes, à l’exclusion des pertes actuarielles nettes |

14,6 | -5,0 | -0,2 | 0,6 | -0,3 | -1,3 |

(3) Pertes actuarielles nettes |

0,0 | 3,4 | 3,3 | 2,9 | 2,1 | 1,5 |

(4) Frais de la dette publique |

-0,1 | -1,8 | -3,3 | -4,8 | -4,9 | -5,0 |

| (5) Total – Évolution économique et budgétaire | 35,2 | 15,8 | 19,3 | 16,0 | 12,8 | 10,3 |

| 1 Un nombre négatif indique une détérioration du solde budgétaire (baisse des revenus ou hausse des charges). Un nombre positif indique une amélioration du solde budgétaire (hausse des revenus ou baisse des charges). | ||||||

Les revenus budgétaires, en particulier les rentrées d’impôt sur le revenu, ont été révisés à la hausse par rapport à l’Énoncé économique de 2020. À court terme, cela est dû à la reprise économique plus rapide que prévu pendant la deuxième moitié de 2020. À plus long terme, une amélioration des perspectives du marché du travail, des revenus des particuliers et de la rentabilité des entreprises entraîne des révisions au chapitre des rentrées d’impôt sur le revenu des particuliers et des sociétés.

- Étant donné qu’il y aura plus de gens qui travailleront et qu’ils gagneront plus d’argent, les rentrées d’impôt sur le revenu devraient augmenter de 11,8 milliards de dollars en 2020-2021 en raison des résultats solides obtenus depuis le début de l’exercice et, en moyenne, de plus de 12 milliards de dollars par année au cours de la période de prévision.

- Les revenus tirés des taxes d’accise et des taxes à l’importation ont été révisés à la hausse, en grande partie sous l’effet d’une révision à la hausse des revenus tirés de la taxe sur les produits et services (TPS) découlant de meilleures perspectives en matière de consommation.

- Les produits du régime fédéral de tarification de la pollution provenant des provinces et des territoires visés par le filet de sécurité devraient être légèrement supérieurs en raison d’une amélioration des perspectives économiques. On continuera de remettre l’intégralité de ces produits, principalement au moyen des paiements de l’Incitatif à agir pour le climat, aux particuliers et aux familles admissibles en Alberta, au Manitoba, en Ontario et en Saskatchewan, ainsi que par l’intermédiaire d’un transfert aux gouvernements du Yukon et du Nunavut.

- Les revenus tirés des cotisations d’assurance-emploi ont été révisés à la hausse en raison de la participation plus élevée que prévu à la population active et aux meilleures perspectives en ce qui a trait à la croissance des salaires à l’échelle de l’économie.

- Les autres revenus, comme ceux tirés de la vente de biens et de services, des prêts et des investissements, des intérêts et des pénalités, et des bénéfices nets des sociétés d’État, devraient être beaucoup plus élevés en 2020-2021 que ce qui était prévu lors de l’Énoncé économique de 2020. Cette amélioration est principalement attribuable à la performance financière plus élevée que prévu des sociétés d’État entreprises et aux primes moins élevées que prévu versées par la Banque du Canada dans le cadre de ses achats de titres du gouvernement du Canada sur le marché secondaire en vue de soutenir la liquidité des marchés financiers. Les révisions à la hausse au cours des exercices à venir reflètent en grande partie une amélioration des perspectives des bénéfices des sociétés d’État entreprises, y compris le revenu tiré de l’augmentation du solde des actifs détenus par la Banque du Canada.

Les charges de programmes, en particulier les principaux transferts aux particuliers et les charges de programmes directes, devraient être considérablement plus faibles en 2020-2021 que ce qui était prévu dans l’Énoncé économique de 2020 en raison du calendrier révisé des programmes de réponse à la COVID-19, comme la Prestation canadienne d’urgence, et de la réestimation de leur coût.

- Pour le reste de la période de prévision, les redressements apportés aux principaux transferts aux particuliers reflètent l’incidence de l’inflation prévue plus élevée, à laquelle sont indexés les taux des prestations pour enfants et des prestations aux aînés.

- Les principaux paiements de transfert aux autres administrations sont plus élevés en 2021-2022, en raison d’une estimation préliminaire révisée des paiements potentiels liés à la stabilisation fiscale. Au cours des années ultérieures de la période de prévision, les charges ont été révisées à la hausse en raison des perspectives économiques plus solides, puisque les paiements au titre du Transfert canadien pour la santé et de la péréquation sont indexés à la croissance du PIB nominal.

- Les charges de programmes directes – qui comprennent les produits issus de la redevance sur la tarification de la pollution, des autres paiements de transfert administrés par les ministères et les charges de fonctionnement ministérielles – ont été rajustées à la baisse en 2020-2021 et à la hausse en 2021-2022, essentiellement en raison du calendrier révisé des charges des programmes liés à la COVID-19. Au cours de la période de prévision, les charges de programmes directes sont révisées à la baisse en raison de la baisse des coûts prévus des services actuels liés aux pensions et aux avantages sociaux et de la légère baisse prévue des dépenses ministérielles.

Les pertes actuarielles nettes – qui représentent les changements apportés à l’évaluation des obligations du gouvernement au titre des régimes de retraite et autres avantages futurs des employés accumulés au cours des exercices précédents – devraient être plus faibles que celles prévues dans l’Énoncé de 2020, sous l’effet des révisions à la hausse des taux d’intérêt à long terme projetés servant à évaluer les obligations.

Les frais de la dette publique ont augmenté pour tenir compte des coûts d’intérêt prévus plus élevés sur la dette portant intérêt en raison de la hausse des taux d’intérêt, ainsi que pour tenir compte des besoins financiers révisés. Malgré ces développements, les frais de la dette publique demeurent sur une trajectoire viable à long terme et sont inférieurs de 1,6 milliards de dollars en 2022-2023 à ce qui avait été prévu dans la Mise à jour économique et budgétaire de 2019 (prévision de 27,3 milliards à l’époque), c’est-à-dire avant le début de la pandémie de COVID-19, en dépit de l’augmentation considérable de la dette fédérale due à la pandémie.

État sommaire des opérations

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2019- 2020 |

2020- 2021 |

2021- 2022 |

2022- 2023 |

2023- 2024 |

2024- 2025 |

2025- 2026 |

|

| Revenus budgétaires | 334,1 | 296,2 | 355,1 | 377,9 | 396,4 | 417,9 | 437,7 |

Charges de programmes, à l’exclusion des pertes actuarielles nettes |

338,5 | 614,5 | 475,6 | 403,0 | 409,2 | 414,4 | 426,7 |

Frais de la dette publique |

24,4 | 20,4 | 22,1 | 25,7 | 30,5 | 35,4 | 39,3 |

| Total des charges, à l’exclusion des pertes actuarielles nettes | 362,9 | 634,9 | 497,6 | 428,7 | 439,7 | 449,8 | 466,0 |

| Solde budgétaire avant les pertes actuarielles nettes | -28,8 | -338,8 | -142,5 | -50,9 | -43,4 | -31,9 | -28,3 |

Pertes actuarielles nettes |

-10,6 | -15,4 | -12,2 | -8,9 | -7,7 | -3,9 | -2,4 |

| Solde budgétaire | -39,4 | -354,2 | -154,7 | -59,7 | -51,0 | -35,8 | -30,7 |

| Situation financière | |||||||

Total des passifs |

1 248,6 | 1 648,4 | 1 799,7 | 1 858,3 | 1 928,0 | 1 983,1 | 2 025,3 |

Actifs financiers1 |

435,7 | 472,4 | 466,2 | 459,6 | 473,6 | 488,8 | 496,8 |

Dette nette |

812,9 | 1 176,0 | 1 333,6 | 1 398,8 | 1 454,4 | 1 494,3 | 1 528,6 |

Actifs non financiers |

91,5 | 96,9 | 99,8 | 105,3 | 109,9 | 114,0 | 117,6 |

| Dette fédérale | 721,4 | 1 079,0 | 1 233,8 | 1 293,5 | 1 344,5 | 1 380,3 | 1 411,0 |

| % du PIB | |||||||

Revenus budgétaires |

14,5 | 13,4 | 14,7 | 14,8 | 14,9 | 15,1 | 15,3 |

Charges de programmes, à l’exclusion des pertes actuarielles nettes |

14,6 | 27,9 | 19,7 | 15,8 | 15,4 | 15,0 | 14,9 |

Frais de la dette publique |

1,1 | 0,9 | 0,9 | 1,0 | 1,1 | 1,3 | 1,4 |

Solde budgétaire |

-1,7 | -16,1 | -6,4 | -2,3 | -1,9 | -1,3 | -1,1 |

Dette fédérale |

31,2 | 49,0 | 51,2 | 50,7 | 50,6 | 50,0 | 49,2 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

1 Le niveau projeté des actifs financiers pour 2020-2021 tient compte d’une estimation des autres éléments du résultat global. |

|||||||

Perspectives concernant les revenus budgétaires

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2019- 2020 |

2020- 2021 |

2021- 2022 |

2022- 2023 |

2023- 2024 |

2024- 2025 |

2025- 2026 |

|

| Impôt sur le revenu | |||||||

Impôt sur le revenu des particuliers |

167,6 | 168,2 | 180,4 | 187,5 | 195,5 | 204,0 | 213,5 |

Impôt sur le revenu des sociétés |

50,1 | 46,2 | 50,3 | 52,8 | 56,7 | 62,9 | 66,8 |

Impôt sur le revenu des non-résidents |

9,5 | 8,5 | 9,9 | 10,6 | 11,0 | 11,3 | 11,7 |

Total – Impôt sur le revenu |

227,1 | 222,9 | 240,5 | 251,0 | 263,2 | 278,1 | 291,9 |

| Taxes et droits d’accise | |||||||

Taxe sur les produits et services |

37,4 | 29,8 | 41,0 | 43,6 | 45,2 | 46,7 | 48,2 |

Droits de douane à l’importation |

4,9 | 3,7 | 4,5 | 4,9 | 5,1 | 5,4 | 5,8 |

Autres taxes et droits d’accise |

11,6 | 10,5 | 11,7 | 12,4 | 12,7 | 12,8 | 12,9 |

Total – Taxes et droits d’accise |

53,9 | 44,0 | 57,1 | 60,9 | 63,0 | 64,9 | 66,9 |

Taxe sur les services numériques |

0,0 | 0,2 | 0,7 | 0,8 | 0,8 | 0,9 | |

| Total – Revenus fiscaux | 281,0 | 266,9 | 297,8 | 312,5 | 326,9 | 343,8 | 359,7 |

Produits du régime de tarification de la pollution1 |

2,7 | 4,5 | 6,4 | 7,9 | 8,0 | 7,9 | 7,9 |

Revenus tirés des cotisations d’assurance-emploi |

22,2 | 22,2 | 23,7 | 25,4 | 27,3 | 29,2 | 31,2 |

| Autres revenus | |||||||

Sociétés d’État entreprises |

5,1 | -13,9 | 7,1 | 10,2 | 10,7 | 11,7 | 12,5 |

Autres programmes |

20,8 | 14,2 | 18,5 | 19,9 | 21,2 | 22,6 | 23,4 |

Revenu net des opérations de change |

2,4 | 2,2 | 1,7 | 1,9 | 2,2 | 2,6 | 3,0 |

Total – Autres revenus |

28,3 | 2,6 | 27,3 | 32,0 | 34,2 | 36,9 | 38,9 |

| Total – Revenus budgétaires | 334,1 | 296,2 | 355,1 | 377,9 | 396,4 | 417,9 | 437,7 |

| % du PIB | |||||||

Total – Revenus fiscaux |

12,2 | 12,1 | 12,4 | 12,2 | 12,3 | 12,4 | 12,5 |

Produits du régime de tarification de la pollution |

0,1 | 0,2 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

Revenus tirés des cotisations d’assurance-emploi |

1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,1 | 1,1 |

Autres revenus |

1,2 | 0,1 | 1,1 | 1,3 | 1,3 | 1,3 | 1,4 |

Total – Revenus budgétaires |

14,5 | 13,4 | 14,7 | 14,8 | 14,9 | 15,1 | 15,3 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Il s’agit des montants appliqués en vertu du filet de sécurité fédéral, hormis ceux du système de tarification fondé sur le rendement. Tous les produits de la tarification de la pollution seront retournés à la province ou au territoire d’origine au moyen de paiements de l’Incitatif à agir pour le climat et d’autres mesures de soutien visant à lutter contre les changements climatiques. |

|||||||

Le tableau A1.5 présente les projections du gouvernement en ce qui concerne ses revenus budgétaires.

Les rentrées d’impôt sur le revenu des particuliers, la plus importante composante des revenus budgétaires, devraient augmenter pour s’établir à 168,2 milliards de dollars en 2020-2021, une hausse de 0,4 %. Cette croissance limitée tient compte de l’incidence négative de la crise de la COVID-19 sur les revenus des ménages, qui est compensée en grande partie par les mesures de soutien au revenu mises en place par le gouvernement. Les rentrées d’impôt sur le revenu des particuliers devraient rebondir pour s’établir à 180,4 milliards de dollars en 2021-2022, à mesure que les niveaux d’emploi se rétablissent. Pendant le reste de la période de prévision, la croissance des rentrées d’impôt sur le revenu des particuliers devrait revenir à une moyenne de 4,3 %, ce qui correspond à la croissance projetée du PIB nominal.

Les rentrées d’impôt sur le revenu des sociétés devraient baisser de 7,6 %, pour s’établir à 46,2 milliards en 2020-2021. Cette baisse s’explique principalement par la diminution de la rentabilité des sociétés et la faiblesse générale de l’économie causée par la COVID-19. À compter de 2021-2022, les rentrées d’impôt sur le revenu des sociétés devraient se rétablir et croître à un taux moyen de 7,6 % par année jusqu’à la fin de la période de prévision, ce qui reflète les perspectives de rentabilité des sociétés.

Les rentrées d’impôt sur le revenu des non-résidents désignent l’impôt payé par les non-résidents sur leurs revenus de provenance canadienne, en particulier les dividendes et les intérêts. Ces rentrées devraient diminuer pour s’établir à 8,5 milliards de dollars en 2020-2021 (10,7 %), étant donné que les bénéfices des sociétés et les revenus de placement ont été fortement touchés par les répercussions économiques de la crise, puis rebondir jusqu’à 9,9 milliards de dollars en 2021-2022. À compter de 2022-2023, la croissance devrait revenir à une moyenne de 4,3 %.

Les revenus tirés de la TPS devraient diminuer pour s’établir à 29,8 milliards de dollars en 2020-2021 (20,3 %), en raison de la fermeture temporaire de grands pans du secteur de la vente de détail et de la bonification ponctuelle du versement du crédit pour la TPS, avant de rebondir et passer à 41,0 milliards en 2021-2022 (37,4 %). Pendant le reste de la période de projection, les revenus tirés de la TPS devraient augmenter de 4,1 % par année en moyenne, à la suite de la croissance projetée de la consommation taxable.

Les droits de douane à l’importation devraient baisser, passant de 4,9 milliards de dollars en 2019-2020 à 3,7 milliards en 2020-2021 (22,8 %), en raison de la baisse des importations et de la renonciation par le gouvernement aux droits de douane sur des produits médicaux afin de mieux lutter contre la propagation de la COVID-19, avant de rebondir à 4,5 milliards en 2021-2022 (19,8 %). Pour le reste de la période de projection, les droits de douane à l’importation devraient augmenter en moyenne de 6,4 % par année en raison de la croissance prévue des importations.

Les revenus tirés des autres taxes et droits d’accise (ATDA) devraient diminuer pour se chiffrer à 10,5 milliards de dollars en 2020-2021, soit 10,2 %, principalement en raison de la baisse des revenus tirés du droit pour la sécurité des passagers du transport aérien et de la taxe sur les carburants moteurs découlant de la diminution de la demande depuis le début de la pandémie. Les rentrées des ATDA devraient augmenter pour atteindre 11,7 milliards de dollars en 2021-2022 (11,4 %), à mesure que la demande se rétablit, et pour le reste de la période de projection, elles devraient augmenter selon un taux annuel moyen de 2,7 %, sous l’effet de la croissance projetée de la consommation sous-jacente.

La nouvelle taxe sur les services numériques devrait entrer en vigueur le 1er janvier 2022. Selon les projections, les revenus tirés de cette nouvelle taxe devraient s’élever à 0,2 milliard de dollars en 2021-2022 et atteindre 0,9 milliard d’ici 2025-2026.

En 2020-2021, les revenus des cotisations d’assurance-emploi devraient rester inchangés, soit 22,2 milliards de dollars. Au cours du reste de la période de prévision, les revenus des cotisations devraient augmenter à un taux annuel moyen de 7,1 %, essentiellement en raison des perspectives actuelles pour le marché du travail, de la fin du gel des taux de cotisation de deux ans actuellement prévus en 2023 et du retour à une structure de taux de cotisation, en vertu des dispositions législatives actuelles, qui équilibre les dépenses accumulées dans le compte sur sept ans. Selon les prévisions actuelles, les taux de cotisation augmenteront graduellement à compter de 2023, passant de 1,58 $ à 1,83 $ par tranche de rémunération assurable de 100 $ d’ici la fin de la période en question. Cette augmentation donnerait lieu à un taux de cotisation qui reste toutefois inférieur au niveau maximal des taux, soit 1,88 $, en vigueur à la suite de la récession de 2008-2009. Le gouvernement continuera d’examiner les taux de cotisation à la lumière des résultats de ses consultations sur les réformes futures de l’assurance-emploi au cours de la prochaine année et en fonction de la situation du marché du travail au cours de la relance.

Les autres revenus comptent trois volets généraux : les revenus nets des sociétés d’État entreprises; les autres revenus de programmes découlant du rendement des investissements, du produit de la vente de biens et de services et des autres revenus divers; et les revenus du Compte du fonds des changes.

Les revenus des sociétés d’État entreprises devraient diminuer de 18,9 milliards de dollars en 2020-2021 et augmenter de 21 milliards en 2021-2022, avant de croître par la suite selon un taux annuel moyen de 15,2 %. Ces projections reflètent les perspectives présentées dans les plans d’entreprise des différentes sociétés d’État entreprises, y compris l’incidence de la COVID-19 sur les bénéfices, de même que l’incidence des programmes de la Banque du Canada lancés pendant la pandémie de COVID-19, dont l’achat de titres du gouvernement du Canada sur le marché secondaire pour soutenir la liquidité des marchés financiers.

Les autres revenus de programmes varient en fonction des revenus des sociétés d’État consolidées, des taux d’intérêt, des fluctuations des taux d’inflation et de change (qui ont une incidence sur la valeur en dollars canadiens des actifs libellés en devises). Ces revenus devraient baisser de 6,6 milliards de dollars (31,5 %) en 2020-2021, principalement sous l’effet de la baisse de 2,7 milliards des revenus d’intérêts et de pénalités, et de la baisse de 1,3 milliard du rendement des investissements résultant de la baisse des taux d’intérêt. À ces baisses s’ajoutent la renonciation aux intérêts et aux pénalités dans le cadre de l’intervention du gouvernement en réponse à la COVID-19 ainsi que la baisse projetée de 1,6 milliard des revenus tirés de la vente de biens et de services. Au cours du reste de la période de projection, ces revenus devraient augmenter selon un taux annuel moyen de 10,4 %, ce qui s’explique en grande partie par la hausse du revenu provenant du rendement des investissements et du revenu d’intérêts et de pénalités.

Les revenus nets tirés des opérations de change, qui sont principalement constitués du rendement des investissements détenus dans le Compte du fond des changes, sont volatiles et sensibles aux variations des taux de change et des taux d’intérêt à l’étranger. Ces revenus nets devraient baisser en 2020-2021, principalement en raison de la baisse des taux d’intérêt.

Compte des opérations de l’assurance-emploi

| 2019- 2020 |

2020- 2021 |

2021- 2022 |

2022- 2023 |

2023- 2024 |

2024- 2025 |

2025- 2026 |

|||

|---|---|---|---|---|---|---|---|---|---|

Cotisations d’assurance-emploi |

22,2 | 22,2 | 23,7 | 25,4 | 27,3 | 29,2 | 31,2 | ||

Prestations d’assurance-emploi1 |

21,8 | 33,5 | 41,2 | 28,1 | 24,5 | 24,9 | 25,6 | ||

Frais d’administration et autres charges duprogramme2 |

2,0 | 2,1 | 2,1 | 2,2 | 2,0 | 1,9 | 1,9 | ||

| 20193 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | (…) | 2028 | |

Solde annuel du Compte des opérations de l’assurance-emploi |

2,1 | -6,3 | -21,9 | -6,1 | -0,7 | 2,2 | 3,8 | 6,5 | |

Solde cumulatif du Compte des opérations de l’assurance-emploi |

5,9 | -0,3 | -22,2 | -28,3 | -29,0 | -26,8 | -22,9 | -4,44 | |

Taux de cotisation projeté |

|||||||||

(par tranche de 100$ de rémunération assurable) |

1,62 | 1,58 | 1,58 | 1,58 | 1,63 | 1,68 | 1,73 | 1,83 | |

| 1 Les prestations d’assurance-emploi comprennent les prestations régulières, les prestations de maladie, les prestations de maternité, les prestations parentales, les prestations de compassion, les prestations de pêcheur et les prestations de travail partagé, ainsi que les prestations d’emploi et les mesures de soutien. Les prestations d’assurance-emploi excluent les coûts de la Prestation d’assurance-emploi d’urgence, car ceux-ci ne seront pas recouvrés au moyen des cotisations d’assurance-emploi, conformément à l’engagement du gouvernement de créditer le Compte des opérations de l’assurance-emploi.

2 Les autres charges correspondent essentiellement aux coûts administratifs; elles sont constatées dans les charges de programmes directes. 3 Les valeurs de 2019 sont des données réelles. Les données de 2020 et des années suivantes constituent des projections. 4 Le solde cumulatif du Compte des opérations de l’assurance-emploi ne se situe pas exactement à zéro à la fin de la période de sept ans, étant donné que les taux d’assurance-emploi projetés sont arrondis au cent près par tranche de 100 $ de rémunération assurable, conformément à la Loi sur l’assurance-emploi. En outre, le solde cumulatif de 2028 tient compte du coût des nouvelles mesures de soutien qui n’est pas entièrement recouvré en raison de la limite de 5 cents liée aux hausses du taux de cotisation. |

|||||||||

Le Compte des opérations de l’assurance-emploi fait partie du Trésor. En conséquence, les revenus et les charges liés à l’assurance-emploi qui sont respectivement crédités ou imputées à ce compte, conformément à la Loi sur l’assurance-emploi, sont consolidés avec ceux du gouvernement et ont une incidence sur le solde budgétaire. Par souci d’uniformité avec le taux de cotisation à l’assurance-emploi, qui est établi en fonction de l’année civile en vue d’assurer l’équilibre du Compte au fil du temps, les soldes annuels et cumulatifs du Compte sont également présentés en fonction de l’année civile.

Le Compte des opérations de l’assurance-emploi devrait enregistrer des déficits annuels de 2020 à 2023 en raison de l’augmentation des prestations d’assurance-emploi (excluant la Prestation d’assurance-emploi d’urgence) et du gel temporaire des cotisations d’assurance-emploi jusqu’à la fin de 2022. Par la suite, le Compte devrait enregistrer des excédents annuels à compter de 2024 en raison des augmentations prévues du taux de cotisation, jusqu’à ce qu’il atteigne 1,83 $. Ces hausses reflètent la pratique systématique du mécanisme de fixation des taux, qui a commencé par la fixation du taux de cotisation de 2017.

Perspectives concernant les charges

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2019- 2020 |

2020- 2021 |

2021- 2022 |

2022- 2023 |

2023- 2024 |

2024- 2025 |

2025- 2026 |

|

| Principaux transferts aux particuliers | |||||||

Prestations aux aînés |

56,2 | 58,8 | 62,5 | 68,0 | 72,5 | 76,7 | 81,0 |

Prestations d’assurance-emploi1 |

21,8 | 59,8 | 41,2 | 28,1 | 24,5 | 24,9 | 25,6 |

Prestation canadienne d’urgence et Prestation canadienne de la relance économique |

4,7 | 57,3 | 13,9 | 0,0 | 0,0 | 0,0 | 0,0 |

Allocation canadienne pour enfants2 |

24,3 | 27,6 | 27,2 | 26,3 | 26,6 | 27,2 | 27,9 |

Total |

107,1 | 203,5 | 144,8 | 122,3 | 123,7 | 128,7 | 134,4 |

| Principaux transferts aux autres administrations | |||||||

Transfert canadien en matière de santé |

40,9 | 45,9 | 43,1 | 44,7 | 47,5 | 49,8 | 51,7 |

Transfert canadien en matière de programmes sociaux |

14,6 | 15,0 | 15,5 | 15,9 | 16,4 | 16,9 | 17,4 |

Péréquation |

19,8 | 20,6 | 20,9 | 21,7 | 23,1 | 24,1 | 25,1 |

Formule de financement des territoires |

3,9 | 4,2 | 4,4 | % | 4,8 | 4,9 | 5,1 |

Fonds pour le développement des communautés du Canada |

2,2 | 4,3 | 2,3 | 2,3 | 2,4 | 2,4 | 2,5 |

Soins à domicile et services de santé mentale |

1,1 | 1,3 | 1,5 | 1,2 | 1,2 | 1,2 | 1,2 |

Autres arrangements fiscaux3 |

-3,3 | 15,5 | -1,2 | -6,0 | -6,3 | -6,6 | -6,9 |

Total |

79,2 | 106,7 | 86,6 | 84,3 | 89,1 | 92,7 | 96,1 |

| Charges de programmes directes | |||||||

Produits du régime de tarification de la pollution4 |

2,6 | 4,8 | 6,9 | 8,1 | 8,3 | 7,9 | 7,9 |

Subvention salariale d’urgence du Canada |

0,0 | 84,6 | 26,0 | 0,0 | 0,0 | 0,0 | 0,0 |

Système pancanadien d’apprentissage et de garde des jeunes enfants5 |

0,0 | 0,0 | 3,0 | 4,5 | 5,5 | 6,5 | 7,7 |

Autres paiements de transfert |

54,4 | 103,3 | 85,9 | 76,1 | 74,0 | 70,1 | 70,5 |

Charges de fonctionnement6 |

95,2 | 111,6 | 122,5 | 107,7 | 108,6 | 108,4 | 110,1 |

Total |

152,2 | 304,3 | 244,3 | 196,4 | 196,5 | 193,0 | 196,2 |

| Total des charges de programmes, à l’exclusion des pertes actuarielles nettes | 338,5 | 614,5 | 475,6 | 403,0 | 409,2 | 414,4 | 426,7 |

Pertes actuarielles nettes7 |

10,6 | 15,4 | 12,2 | 8,9 | 7,7 | 3,9 | 2,4 |

| % du PIB | |||||||

Principaux transferts aux particuliers |

4,6 | 9,2 | 6,0 | 4,8 | 4,7 | 4,7 | 4,7 |

Principaux transferts aux autres administrations |

3,4 | 4,8 | 3,6 | 3,3 | 3,4 | 3,4 | 3,3 |

Charges de programmes directes |

6,6 | 13,8 | 10,1 | 7,7 | 7,4 | 7,0 | 6,8 |

Total des charges de programmes |

14,6 | 27,9 | 19,7 | 15,8 | 15,4 | 15,0 | 14,9 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Les prestations d’assurance-emploi comprennent les prestations régulières, les prestations de maladie, les prestations de maternité, les prestations parentales, les prestations de compassion, les prestations de pêcheur et les prestations de travail partagé, ainsi que les prestations d’emploi et les mesures de soutien. Les autres charges correspondent essentiellement aux coûts administratifs; elles sont constatées dans les charges de fonctionnement. À l’instar de l’Énoncé de 2020, elles comprennent la partie des paiements au titre de la Prestation canadienne d’urgence qui est comptabilisée dans le Compte des opérations de l’assurance-emploi, totalisant 1,8 milliard en 2019-2020, et 26,3 milliards selon les estimations en 2020-2021. Ces coûts ne devraient pas être recouvrés à l’aide de cotisations d’assurance-emploi plus élevées, compte tenu de l’engagement du gouvernement de créditer le Compte des opérations de l’assurance-emploi en fonction des coûts associés au programme de Prestation d’assurance-emploi d’urgence. 2 Comprend les Prestations pour enfants handicapés et les paiements résiduels pour la Prestation universelle pour la garde d’enfants (PUGE), qui sont maintenant remplacés par l’Allocation canadienne pour enfants. 3 Les autres arrangements fiscaux comprennent l’abattement d’impôt du Québec (recouvrement des allocations aux jeunes et paiements de remplacement pour les programmes permanents); les paiements liés à l’Accord Canada-Nouvelle-Écosse sur les hydrocarbures extracôtiers; les paiements de stabilisation fiscale; et les modalités convenues pour les prêts à plancher remboursable. En 2020-2021, cela comprend aussi les mesures de réponse à la COVID-19. 4 Ce montant comprend les revenus des charges appliquées à l’aide du filet de sécurité fédéral, hormis le système de tarification fondé sur le rendement, qui sont remis à la province ou au territoire d’origine au moyen de paiements au titre de l’Incitatif à agir pour le climat et d’autres mesures de soutien visant à lutter contre les changements climatiques. 5 Les montants ne comprennent pas le financement lié à l’apprentissage et à la garde des jeunes enfants autochtones, lequel est inclus dans les autres paiements de transfert. 6 Ce montant comprend les charges d’amortissement des immobilisations. 7 Les gains et les pertes actuarielles figuraient auparavant dans les Pertes (gains) découlant des régimes d’avantages sociaux futurs des employés et en tant que Charges de programmes directes, mais ils figurent depuis l’Énoncé de 2020 dans un nouveau poste intitulé Pertes actuarielles nettes. |

|||||||

Le tableau A1.6 donne un aperçu des projections concernant les charges de programmes par grande rubrique. Les charges de programmes se divisent en trois grandes catégories : les principaux transferts aux particuliers, les principaux transferts aux autres administrations et les charges de programmes directes.

Les principaux transferts aux particuliers sont composés des prestations aux aînés, des prestations d’assurance-emploi et des prestations pour enfants ainsi que de la Prestation canadienne d’urgence et la Prestation canadienne de la relance économique.

Les prestations aux aînés devraient se chiffrer à 58,8 milliards de dollars en 2020-2021, une hausse de 4,6 %, en raison de l’augmentation du nombre d’aînés. Au cours du reste de la période de prévision, les prestations aux aînés devraient augmenter de 4,4 milliards de dollars par année en moyenne, en raison de l’évolution démographique continue, de l’inflation projetée des prix à la consommation à laquelle les prestations sont pleinement indexées, ainsi que de l’augmentation permanente prévue de 10 % des prestations régulières de la Sécurité de la vieillesse pour les pensionnés de 75 ans ou plus, à compter de juillet 2022, qui est annoncée dans le présent budget.

Les prestations d’assurance-emploi devraient passer à 59,8 milliards de dollars en 2020-2021, une augmentation attribuable en grande partie au coût des prestations d’urgence (26,3 milliards) et à un chômage plus élevé découlant de la crise. Le gouvernement s’est engagé à créditer le Compte des opérations de l’assurance-emploi en fonction des coûts découlant de la Prestation d’assurance-emploi d’urgence, ce qui signifie que ces coûts n’entraîneront pas d’augmentation future des cotisations d’assurance-emploi. Les prestations d’assurance-emploi devraient chuter à 24,5 milliards de dollars d’ici 2023-2024 en raison de l’amélioration prévue du marché du travail. Par la suite, les prestations d’assurance-emploi devraient croître selon un taux annuel moyen de 2,3 %, alors que le taux de chômage devrait se stabiliser autour de 6 % après 2023.

La Prestation canadienne d’urgence (PCU) a été instaurée dans le cadre du Plan d’intervention économique du Canada pour répondre à la COVID-19, afin de fournir une aide immédiate aux Canadiens et aux Canadiennes qui n’étaient pas admissibles aux prestations de l’assurance-emploi. Le gouvernement s’est engagé à continuer d’appuyer tous les Canadiens et a instauré la Prestation canadienne de la relance économique (PCRE), la Prestation canadienne de maladie pour la relance économique (PCMRE) et la Prestation canadienne de relance économique pour les proches aidants (PCREPA). La PCU et les prestations de relance économique (PCRE, PCMRE et PCREPA) devraient coûter 57,3 milliards de dollars en 2020-2021, diminuant à 13,9 milliards en 2021-2022 à mesure que l’économie se rétablit et que les programmes temporaires prennent fin.

Les versements de l’Allocation canadienne pour enfants (ACE) devraient augmenter de 13,3 % pour s’établir à 27,6 milliards de dollars en 2020-2021, ce qui reflète en grande partie les transferts complémentaires temporaires. Ces prestations devraient se maintenir à peu près à ce niveau pour l’exercice 2021-2022, une situation en grande partie attribuable au soutien temporaire aux familles ayant de jeunes enfants instauré dans l’Énoncé économique de l’automne de 2020. Elles diminueront ensuite à 26,3 milliards de dollars en 2022-2023, à mesure que les mesures de soutien temporaires viendront à expiration. Pour la période de 2022-2023 à 2025-2026, les versements d’ACE devraient augmenter selon un taux annuel moyen de 2 %, sous l’effet de l’inflation prévue des prix à la consommation, à laquelle les prestations sont indexées.

Les principaux transferts aux autres administrations – qui comprennent le Transfert canadien en matière de santé (TCS), le Transfert canadien en matière de programmes sociaux (TCPS), les paiements de péréquation, la formule de financement des territoires et le Fonds pour le développement des collectivités du Canada (l’ancien « Fonds de la taxe sur l’essence ») – devraient augmenter de 34,8 % pour s’établir à 106,7 milliards de dollars en 2020-2021, reflétant le niveau sans précédent de soutien offert aux provinces et aux territoires pendant la pandémie. L’augmentation en 2020-2021 est essentiellement attribuable aux mesures de réponse à la COVID-19 annoncées précédemment, y compris une augmentation ponctuelle de 4 milliards de dollars du Transfert canadien en matière de santé, le supplément de 2,2 milliards du Fonds pour le développement des communautés du Canada, et un montant de 1 milliard qui est fourni pour aider les provinces et les territoires à mener leurs campagnes d’immunisation.

En raison de l’augmentation ponctuelle de 4 milliards de dollars du TCS en 2020-2021, l’appui total au TCS est de 5 milliards de dollars de plus qu’en 2019-2020. De 2021-2022 à 2025-2026, le TCS devrait passer de 43,1 milliards de dollars à 51,7 milliards, une croissance correspondant à la moyenne mobile sur trois ans de la croissance du PIB nominal, avec une hausse garantie par la loi d’au moins 3 % par année. En vertu de la loi, le TCPS doit augmenter de 3 % par année. L’augmentation des paiements au titre du Fonds pour le développement des communautés du Canada est fixée à 2 % par année, en tranches de 100 millions de dollars. Les transferts aux fins de soins à domicile et de santé mentale devraient atteindre 1,3 milliard de dollars en 2020-2021, se stabilisant à 1,2 milliard, à compter de 2022-2023.

Les charges de programmes directes – qui comprennent le retour des produits du régime de tarification de la pollution, la Subvention salariale d’urgence du Canada, le plan d’apprentissage et de garde des jeunes enfants pancanadien, d’autres paiements de transfert gérés par les ministères, ainsi que les charges de fonctionnement – devraient augmenter d’environ 100 % pour s’établir à 304,3 milliards de dollars en 2020-2021. L’augmentation projetée des charges de programmes directes est en grande partie attribuable aux mesures d’intervention liées à la COVID-19, notamment la subvention salariale, d’un coût estimatif de 84,6 milliards en 2020-2021. Les charges de programmes directes devraient chuter à 193 milliards en 2024-2025. Cette baisse est en partie annulée au cours des dernières années de la période par le nouveau système pancanadien d’apprentissage et de garde des jeunes enfants, qui devrait coûter 3 milliards de dollars en 2021-2022 et atteindre 7,7 milliards en 2025-2026.

Les autres paiements de transfert administrés par les ministères devraient augmenter d’environ 90 % pour s’établir à 103,3 milliards de dollars en 2020-2021, ce qui s’explique par les investissements effectués pour aider les familles et les entreprises canadiennes tout au long de la crise. Cet investissement comprend le coût prévu de l’incitatif au remboursement des prêts du Compte d’urgence pour les entreprises canadiennes s’élevant à 12,6 milliards de dollars, et 3 milliards pour la Prestation canadienne d’urgence pour les étudiants. Le soutien aux aînés par l’intermédiaire d’un paiement ponctuel (2,5 milliards) versé en juillet 2020, ainsi que le soutien aux petites entreprises grâce à l’Aide d’urgence du Canada pour le loyer commercial (1,9 milliard) et à la Subvention d’urgence du Canada pour le loyer (4,1 milliards) contribuent également à l’augmentation des coûts. Les autres paiements de transfert devraient chuter pour s’établir à 76,1 milliards de dollars d’ici 2022-2023, à mesure que l’économie se rétablira et que les mesures de soutien seront levées; ils devraient ensuite se stabiliser à environ 71,5 milliards par année, en moyenne.

Les charges de fonctionnement représentent le large éventail de coûts quotidiens des opérations gouvernementales pour plus de 100 ministères, organismes et sociétés d’État. Les charges de fonctionnement devraient augmenter pour s’établir à 111,6 milliards de dollars en 2020-2021 et à 122,5 milliards en 2021-2022. Ce montant comprend les dépenses liées à l’achat de vaccins et d’équipement de protection individuelle afin de répondre à la crise. Les charges de fonctionnement devraient diminuer pour passer à 107,7 milliards de dollars en 2022-2023, exercice après lequel elles devraient croître selon un taux annuel de 0,7 %.

Les pertes actuarielles nettes, qui représentent les changements apportés à l’évaluation des obligations du gouvernement au titre des régimes de retraite et autres avantages futurs des employés accumulés au cours des exercices précédents, devraient augmenter à 15,4 milliards de dollars en 2020-2021. Cette augmentation reflète les pertes découlant des évaluations actuarielles des régimes de retraite et d’avantages sociaux du gouvernement en 2019-2020, qui sont amorties en charges à compter de 2020-2021. Ces pertes de 2019-2020 étaient principalement attribuables à la baisse des taux d’intérêt à long terme, auxquels on a recours pour évaluer les obligations, ainsi qu’aux coûts accrus associés à l’utilisation des prestations d’invalidité et d’autres prestations futures versées aux anciens combattants. Au cours de la période de prévision, les pertes actuarielles nettes devraient diminuer en raison de l’augmentation projetée des taux d’intérêt à long terme.

Ressources ou besoins financiers

Le solde budgétaire est présenté selon la comptabilité d’exercice intégrale, les revenus du gouvernement étant constatés au moment où ils sont gagnés et les charges, au moment où elles sont engagées, peu importe le moment où surviennent les rentrées ou les sorties de fonds. En revanche, les ressources ou besoins financiers représentent l’écart entre les rentrées et les sorties de fonds du gouvernement. Cette mesure tient compte non seulement du solde budgétaire du gouvernement, mais aussi de ses opérations non budgétaires. Celles-ci comprennent les changements au titre des obligations liées aux régimes de retraite des employés fédéraux; les variations de la valeur des actifs non financiers; les activités d’investissement par l’intermédiaire de prêts, de placements et d’avances; et les modifications à l’égard d’autres actifs et passifs financiers, y compris au titre des opérations de change.

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2019- 2020 |

2020- 2021 |

2021- 2022 |

2022- 2023 |

2023- 2024 |

2024- 2025 |

2025- 2026 |

|

| Solde budgétaire | -39,4 | -354,2 | -154,7 | -59,7 | -51,0 | -35,8 | -30,7 |

| Opérations non budgétaires | |||||||

Régimes de retraite et autres comptes |

10,3 | 15,8 | 11,0 | 8,7 | 7,3 | 3,4 | 1,8 |

Actifs non financiers |

-4,9 | -5,4 | -2,9 | -5,5 | -4,6 | -4,1 | -3,6 |

Prêts, placements et avances |

|||||||

Sociétés d’État entreprises |

-13,5 | 1,0 | -0,3 | -5,5 | -4,7 | -5,8 | 0,9 |

Autres |

-1,7 | -32,7 | -10,6 | 19,1 | -1,8 | -1,1 | -1,3 |

Total |

-15,1 | -31,7 | -10,9 | 13,6 | -6,6 | -6,9 | -0,4 |

Autres opérations |

|||||||

Créditeurs, débiteurs, charges à payer et provisions |

7,1 | 26,9 | -30,3 | -4,3 | -3,5 | -2,8 | -2,5 |

Opérations de change |

-5,2 | 7,9 | -2,8 | -3,9 | -4,0 | -4,1 | -3,4 |

Total |

1,8 | 34,8 | -33,1 | -8,2 | -7,5 | -6,9 | -5,9 |

| Total | -7,8 | 13,5 | -36,0 | 8,6 | -11,3 | -14,4 | -8,1 |

| Ressources ou besoins financiers | -47,2 | -340,6 | -190,7 | -51,1 | -62,4 | -50,2 | -38,8 |

Comme l’illustre le tableau A1.7, les besoins financiers sont projetés chaque année au cours de la période de prévision, en raison principalement des besoins financiers associés au solde budgétaire projeté.

Des ressources financières sont prévues de 2020-2021 à 2025-2026. Les régimes de retraite et autres comptes comprennent les régimes de retraite des fonctionnaires fédéraux et ceux des juges de nomination fédérale et des parlementaires, ainsi que divers autres régimes d’avantages sociaux futurs des employés : soins de santé, soins dentaires, prestations d’invalidité et autres avantages à l’intention des anciens combattants et d’autres bénéficiaires. Les ressources financières attribuables aux régimes de retraite et autres comptes tiennent compte principalement des rajustements des charges au titre des régimes de retraite et des avantages sociaux non capitalisés pendant la période visée.

Les besoins financiers au titre des actifs non financiers représentent essentiellement la différence entre les sorties de fonds pour l’acquisition de nouvelles immobilisations corporelles et l’amortissement des immobilisations qui sont prises en compte dans le solde budgétaire. Ils comprennent également l’aliénation des immobilisations corporelles, ainsi que les variations des stocks et des charges payées d’avance. Les besoins financiers nets projetés pour 2021-2022 s’établissent à 2,9 milliards de dollars.

Les prêts, placements et avances comprennent les investissements du gouvernement dans les sociétés d’État entreprises, y compris la Société canadienne d’hypothèques et de logement, Exportation et développement Canada, la Banque de développement du Canada et Financement agricole Canada. Ils incluent aussi les prêts, placements et avances aux administrations nationales et provinciales, aux organismes internationaux et au titre de programmes gouvernementaux, y compris le Compte d’urgence pour les entreprises canadiennes (CUEC). Les besoins financiers prévus pour 2020-2021 et 2021-2022 reflètent principalement le versement de prêts au titre du CUEC et de prêts consentis aux sociétés d’État entreprises en vertu du cadre d’emprunt consolidé. Une ressource financière est projetée en 2022-2023, ce qui reflète en grande partie le remboursement prévu des prêts du CUEC. Des besoins financiers sont projetés de 2023-2024 à 2025-2026, ce qui reflète les bénéfices non répartis des sociétés d’État entreprises, ainsi que les prêts consentis aux sociétés d’État et à des tierces parties.

En général, les prêts, les placements et les avances devraient générer des revenus supplémentaires pour le gouvernement sous forme d’intérêts ou de bénéfices nets supplémentaires des sociétés d’État entreprises, lesquels compensent en partie les frais de la dette associés à ces besoins d’emprunt. Les projections du solde budgétaire tiennent compte de ces revenus.

Les autres opérations comprennent le versement des remboursements d’impôt, le paiement des comptes créditeurs, la perception des impôts et des comptes débiteurs, la conversion à la comptabilité de caisse d’autres éléments pris en compte dans le solde budgétaire selon la méthode de la comptabilité d’exercice, ainsi que les opérations de change. Une ressource financière est projetée en 2020-2021, principalement en raison des rajustements apportés en fonction des charges courues non payées au cours de la période et de l’incidence sur les taux de change hors caisse. Les besoins de trésorerie projetés pendant le reste de la période de prévision reflètent principalement le paiement des comptes créditeurs, l’augmentation prévue des réserves officielles de liquidités internationales du gouvernement détenues dans le Compte du fonds des changes, ainsi que la croissance projetée des comptes débiteurs, conformément aux tendances historiques.

Scénarios économiques de rechange

Il reste encore beaucoup d’incertitude quant à la voie que prendront la reprise et le retour éventuel à l’activité économique normale. Les perspectives restent tributaires de l’évolution de la propagation du virus et de ses variants ainsi que de la campagne de vaccination.

Parallèlement, la performance du Canada au cours de la deuxième vague de l’hiver dernier a été meilleure que celle projetée dans l’Énoncé de l’automne. En effet, l’économie canadienne a été plus résiliente pendant la deuxième vague que pendant la première, ce qui laisse entendre que les ménages et les entreprises au Canada se sont adaptés à vivre en respectant les restrictions de santé publique.

Pour illustrer les conséquences des différents résultats en matière de santé et les réponses connexes des ménages et des entreprises, le ministère des Finances a envisagé deux scénarios de rechange aux projections des économistes du secteur privé. Ces scénarios rendent compte des risques d’amélioration et de détérioration des perspectives.

Scénario : Reprise plus lente

Dans ce scénario, de nouveaux variants du virus sont plus contagieux et se propagent davantage au Canada, ce qui entraîne des restrictions plus strictes pour les entreprises vulnérables à l’éloignement social (par exemple, restaurants, centres commerciaux, salons de coiffure et autres entreprises de soins personnels) ainsi qu’un retard dans la réouverture des frontières, jusqu’à ce que les progrès de la vaccination puissent contribuer à réduire les cas de façon plus durable. Bien que ces restrictions soient moins sévères que celles qui étaient envisagées dans les scénarios de détérioration précédents, les restrictions touchant les activités incitent les Canadiens à consommer moins et à accroître davantage leur épargne accumulée.

De plus, ce scénario suppose que les perturbations en matière d’approvisionnement des vaccins retardent la campagne de vaccination projetée, et que les vaccins ont une efficacité moindre contre les variants. Dans ce scénario, la vaccination d’une masse critique de Canadiens prendrait jusqu’à la fin de l’année, soit en raison de l’augmentation des nouveaux variants, soit en raison d’un certain retard dans l’obtention de la deuxième dose pour les vaccins à deux doses, ce qui retarderait le retour à la normale.

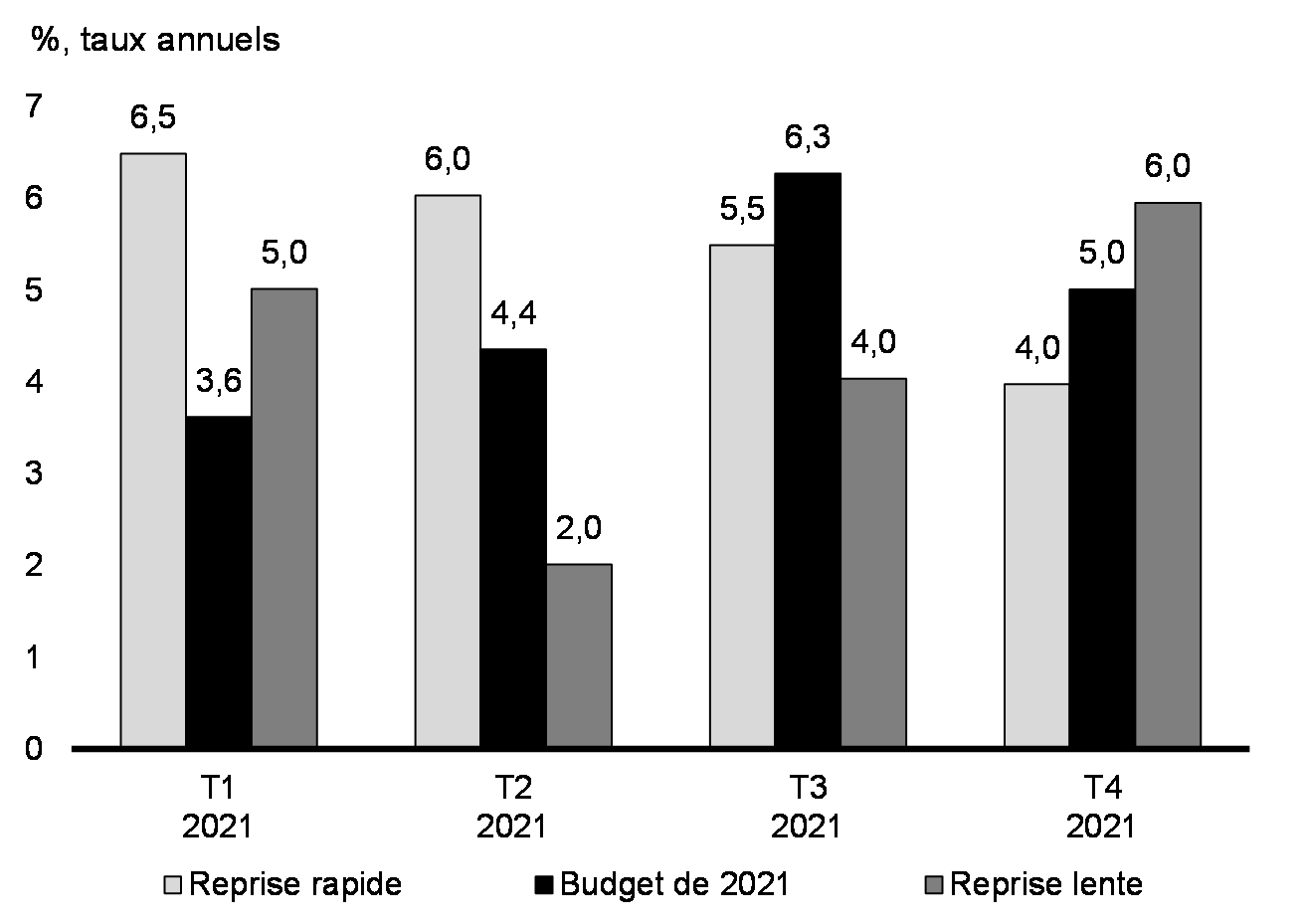

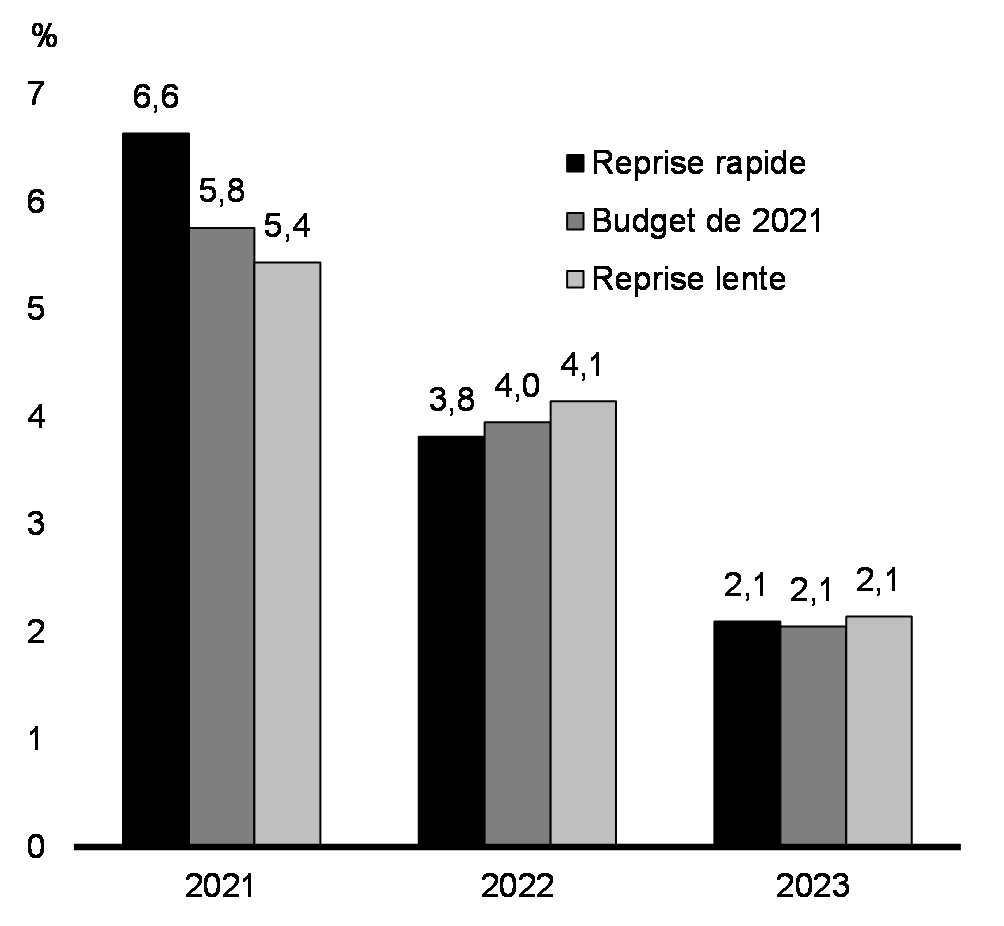

Dans l’ensemble, le scénario des risques de détérioration laisse présager un rythme de croissance réduit au cours des deuxième et troisième trimestres par rapport aux prévisions de l’enquête de mars, la reprise s’accélérant au dernier trimestre de 2021. Une telle situation réduirait le rebond du PIB réel à environ 5,4 % en 2021, mais augmenterait légèrement les perspectives de croissance pour 2022 à environ 4,1 %, comparativement aux taux de croissance de 5,8 % et de 4 %, respectivement, qui étaient prévus dans l’enquête de mars 2021 (graphique A1.1 et tableau A1.8 ci-dessous). Ces taux de croissance restent néanmoins plus élevés que les prévisions de référence pour 2021 indiquées dans l’Énoncé de l’automne, à savoir une croissance de 4,8 % du PIB.

Scénario : Reprise plus rapide

Dans ce scénario, le portefeuille diversifié de vaccins du Canada permet de distribuer les vaccins plus rapidement que prévu, et la plupart des Canadiens sont vaccinés d’ici l’été. Fait le plus important, les décès et les hospitalisations liés à la COVID-19 chutent rapidement à mesure que les populations vulnérables sont vaccinées. Avec le rétablissement des capacités des hôpitaux, les provinces sont en mesure de lever rapidement les restrictions de santé publique et les restrictions frontalières les plus strictes (par exemple, la fermeture de restaurants et de commerces de détail). Les craintes du public à l’égard du virus commencent à s’estomper d’ici le printemps et une reprise plus vigoureuse se produit dans le secteur de l’hôtellerie, ce qui entraîne une hausse rapide de l’emploi et de l’activité économique.

De plus, la perspective d’une stimulation budgétaire importante et d’une distribution plus rapide des vaccins aux États-Unis stimule la demande d’exportations canadiennes et favorise la hausse aux prix mondiaux des produits de base, contribuant à combler les lacunes restantes dans les activités des secteurs de la fabrication, de l’exploitation minière et de l’énergie.

Dans l’ensemble, le scénario des risques d’amélioration laisse présager une croissance beaucoup plus rapide au cours de la première moitié de cette année par rapport aux prévisions de l’enquête de mars, avec une croissance plus lente par la suite, entraînant un rebond d’environ 6,6 % en 2021, suivi d’une croissance légèrement plus lente d’environ 3,8 % en 2022.

Perspectives de croissance du PIB réel

Croissance trimestrielle

Perspectives de croissance du PIB réel

Croissance annuelle

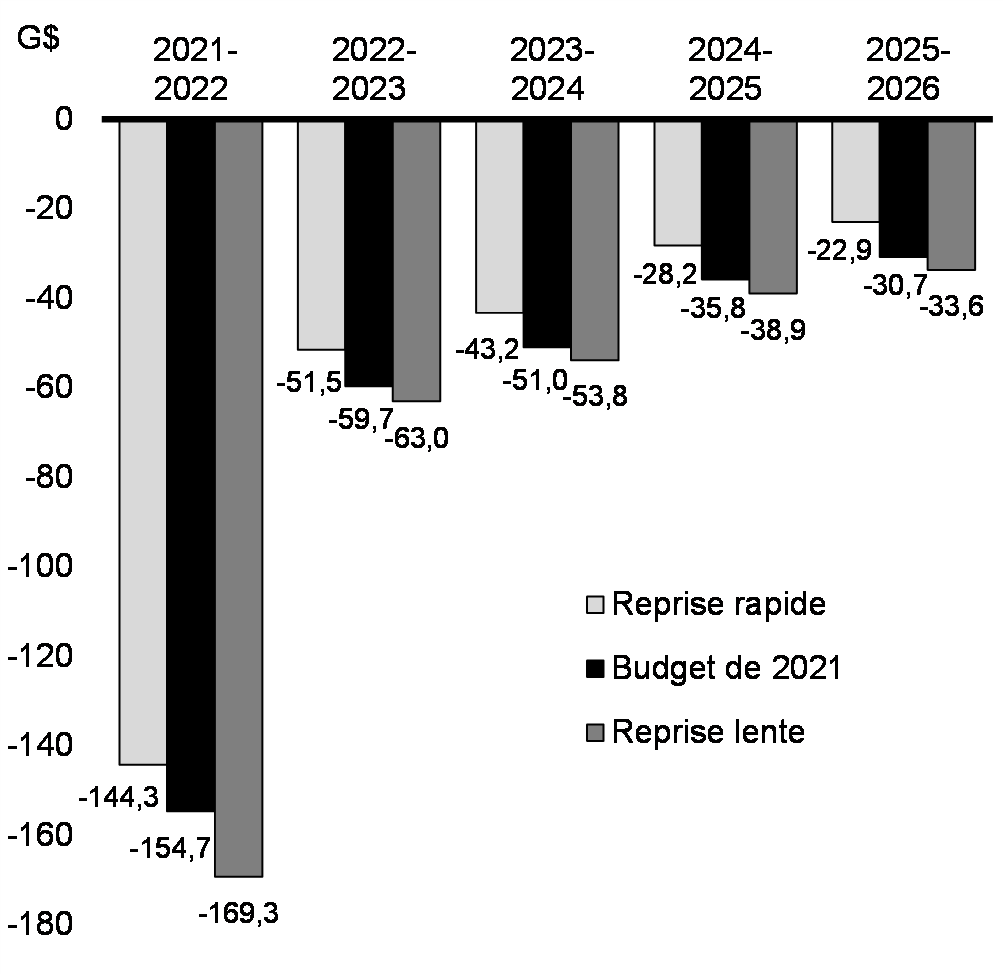

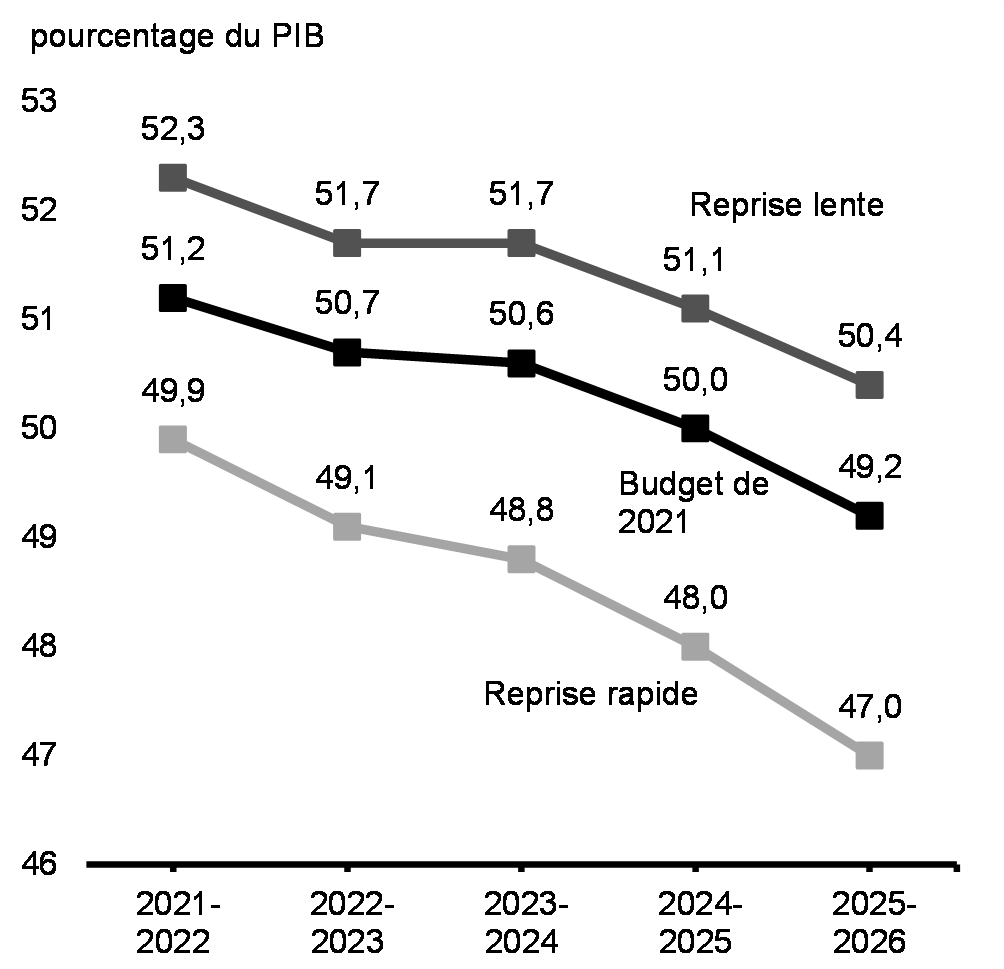

L’incidence potentielle de ces scénarios de rechange sur les projections du déficit fédéral et du ratio de la dette au PIB est présentée dans le graphique A1.2 ci-dessous. La variation relative de l’activité économique dans les deux scénarios devrait avoir une incidence sur les rentrées d’impôt et sur certaines charges, comme les prestations d’assurance-emploi et les programmes d’intervention d’urgence du gouvernement contre la COVID-19, y compris la Prestation canadienne de la relance économique et la Subvention salariale d’urgence du Canada, et dans le cas du scénario pessimiste, le gouvernement pourrait devoir reporter la réduction de la portée de ces programmes. En particulier, dans le cas du scénario de reprise plus lente, le soutien au revenu et aux entreprises devrait être prolongé.

Au total, on pourrait s’attendre à ce que le scénario pessimiste se traduise par une augmentation d’environ 15 milliards de dollars du déficit en 2021-2022 et de 1,2 point de pourcentage du ratio de la dette fédérale au PIB d’ici la fin de la période de projection. Dans le scénario optimiste, le déficit serait réduit d’environ 10 milliards de dollars en 2021-2022 et le ratio de la dette fédérale au PIB baisserait à 47 % d’ici 2025-2026. Dans ce scénario, l’inflation devrait atteindre un sommet de 2,3 % en 2023, soit dans la fourchette de contrôle de l’inflation de la Banque du Canada de 1 % à 3 %, ce qui favoriserait une normalisation plus rapide des taux directeurs.

Déficit selon les scénarios économiques de rechange

Ratio de la dette fédérale au PIB selon les scénarios économiques de rechange

Il est important de noter que dans chacun des cas, le ratio de la dette au PIB prévu dans le présent budget est plus faible pour l’ensemble de la période de projection comparativement aux limites supérieures prévues dans l’Énoncé de l’automne, même en incluant les répercussions de la relance prévue. Cette situation indique un environnement économique généralement plus favorable, en fonction duquel la relance pourrait se dérouler plus rapidement ou plus lentement.

| 2021 T1 | 2021 T2 | 2021 T3 | 2021 T4 | 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|---|---|---|

| Croissance du PIB réel | |||||||||

Budget de 2021 |

3,6 | 4,4 | 6,3 | 5,0 | 5,8 | 4,0 | 2,1 | 1,9 | 1,8 |

Scénario Reprise plus lente |

5.0 | 2,0 | 4,0 | 6,0 | 5,4 | 4,1 | 2,1 | 1,9 | 1,8 |

Scénario Reprise plus rapide |

6,5 | 6,0 | 5,5 | 4,0 | 6,6 | 3,8 | 2,1 | 1,9 | 1,8 |

| Inflation du PIB | |||||||||

Budget de 2021 |

2,9 | 1,9 | 2,6 | 2,1 | 3,3 | 2,0 | 2,0 | 2,1 | 2,0 |

Scénario Reprise plus lente |

2,5 | 1,1 | 2,1 | 2,2 | 3,1 | 2,1 | 1,9 | 2,0 | 2,0 |

Scénario Reprise plus rapide |

7,0 | 2,8 | 2,2 | 2,1 | 4,5 | 2,1 | 1,9 | 2,0 | 2,0 |

| Croissance du PIB nominal | |||||||||

Budget de 2021 |

6,6 | 6,3 | 9,0 | 7,2 | 9,3 | 6,0 | 4,0 | 4,0 | 3,8 |

Scénario Reprise plus lente |

7,6 | 3,2 | 6,2 | 8,3 | 8,6 | 6,3 | 4,1 | 3,9 | 3,8 |

Scénario Reprise plus rapide |

13,9 | 9,0 | 7,8 | 6,2 | 11,4 | 6,0 | 4,1 | 3,9 | 3,8 |

| PIB nominal (G$) | |||||||||

Budget de 2021 |

2 408 | 2 553 | 2 657 | 2 763 | 2 869 | ||||

Scénario Reprise plus lente |

2 394 | 2 545 | 2 650 | 2 754 | 2 859 | ||||

Scénario Reprise plus rapide |

2 455 | 2 603 | 2 709 | 2 815 | 2 923 | ||||

Écart entre le budget de 2021 et le scénario Reprise plus lente |

-14 | -8 | -7 | -9 | -9 | ||||

Écart entre le budget de 2021 et le scénario Reprise plus rapide |

47 | 49 | 52 | 52 | 54 | ||||

| Taux de chômage | |||||||||

Budget de 2021 |

9,1 | 8,4 | 7,6 | 7,0 | 8,0 | 6,5 | 6,2 | 6,0 | 5,9 |

Scénario Reprise plus lente |

8,4 | 8,3 | 7,9 | 7,4 | 8,0 | 6,7 | 6,3 | 6,0 | 5,9 |

Scénario Reprise plus rapide |

8,4 | 7,9 | 7,2 | 6,7 | 7,6 | 6,2 | 6,0 | 5,9 | 5,9 |

| Taux des bons du Trésor à 3 mois | |||||||||

Enquête de mars 2021 |

0,1 | 0,1 | 0,2 | 0,2 | 0,1 | 0,2 | 0,5 | 1,1 | 1,6 |

Scénario Reprise plus lente |

0,1 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,3 | 1,0 | 1,5 |

Scénario Reprise plus rapide |

0,1 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,5 | 1,2 | 1,7 |

| Taux des obligations du gouvernement à 10 ans | |||||||||

Enquête de mars 2021 |

1,3 | 1,5 | 1,6 | 1,6 | 1,5 | 1,8 | 2,1 | 2,5 | 2,7 |

Scénario Reprise plus lente |

1,2 | 1,4 | 1,5 | 1,6 | 1,5 | 1,8 | 2,0 | 2,3 | 2,5 |

Scénario Reprise plus rapide |

1,2 | 1,6 | 1,7 | 1,8 | 1,6 | 2,0 | 2,3 | 2,6 | 2,9 |

| Sources : Statistique Canada; pour le budget de 2021, enquête de mars 2021 du ministère des Finances Canada auprès d’économistes du secteur privé; calculs du ministère des Finances Canada | |||||||||

Renseignements supplémentaires

Sensibilité des projections budgétaires aux chocs économiques

Les variations des hypothèses économiques ont une incidence sur les projections relatives aux revenus et aux charges. Les tableaux qui suivent illustrent la sensibilité du solde budgétaire à différents chocs économiques :

- Une baisse de 1 point de pourcentage, sur une année, de la croissance du PIB réel, attribuable à parts égales à un ralentissement de la croissance de la productivité et de celle de l’emploi.

- Une diminution de la croissance du PIB nominal découlant uniquement d’une baisse de 1 point de pourcentage, sur une année, du taux d’inflation du PIB (en supposant que l’indice des prix à la consommation évolue au même rythme que l’inflation du PIB).

- Une augmentation soutenue de 100 points de base de tous les taux d’intérêt.

En partant du principe que l’effet de tout ralentissement de l’activité économique serait réparti proportionnellement entre les composantes des revenus et des charges, ces mesures empiriques visent à fournir une indication générale de l’incidence des chocs économiques sur les perspectives relatives au solde budgétaire. L’analyse de sensibilité effectuée dans cette section est présentée régulièrement dans les budgets depuis 1994 et est distincte des scénarios de reprise plus rapide ou plus lente présentés plus tôt dans la présente annexe. Les chocs économiques réels peuvent avoir différentes incidences budgétaires. À titre d’exemple, ils peuvent se concentrer dans des secteurs particuliers de l’économie ou avoir des répercussions différentes sur les principales variables économiques (par exemple, l’inflation du PIB et l’inflation de l’indice des prix à la consommation peuvent réagir différemment à un choc donné).

| An 1 | An 2 | An 5 | |

|---|---|---|---|

| Revenus fédéraux | |||

Revenus fiscaux |

|||

Impôt sur le revenu des particuliers |

-2,9 | -3,0 | -3,4 |

Impôt sur le revenu des sociétés |

-0,5 | -0,5 | -0,6 |

Taxes sur les produits et services |

-0,4 | -0,4 | -0,4 |

Autres |

-0,1 | -0,1 | -0,2 |

Total – Revenus fiscaux |

-3,9 | -4,0 | -4,6 |

Cotisations d’assurance-emploi |

-0,1 | -0,1 | 0,8 |

Autres revenus |

-0,1 | -0,1 | -0,1 |

Total – Revenus budgétaires |

-4,1 | -4,2 | -3,9 |

| Charges fédérales | |||

Principaux transferts aux particuliers |

|||

Prestations aux aînés |

0,0 | 0,0 | 0,0 |

Prestations d’assurance-emploi |

1,3 | 0,9 | 1,1 |

Allocation canadienne pour enfants |

0,0 | 0,0 | 0,0 |

Total des principaux transferts aux particuliers |

1,3 | 0,9 | 1,1 |

Autres charges de programmes |

-0,2 | -0,3 | -0,5 |

Frais de la dette publique |

0,0 | 0,1 | 0,5 |

Total des charges |

1,1 | 0,8 | 1,0 |

| Solde budgétaire | -5,2 | -5,0 | -4,9 |

Une baisse de 1 point de pourcentage de la croissance du PIB réel, répartie proportionnellement entre les composantes de revenus et de dépenses, a pour effet de réduire le solde budgétaire de 5,2 milliards de dollars la première année, de 5 milliards la deuxième année et de 4,9 milliards la cinquième année (tableau-A1.9).

- Les revenus fiscaux de toute provenance diminuent de 3,9 milliards de dollars la première année. Les rentrées d’impôt sur le revenu des particuliers fléchissent à la suite de la diminution de l’emploi et de l’assiette fiscale sous-jacente. Les rentrées d’impôt sur le revenu des sociétés diminuent sous l’effet du recul de la production et des bénéfices. Les rentrées de TPS baissent en raison de la diminution des dépenses de consommation découlant du ralentissement de l’emploi et de la réduction du revenu personnel.

- Les revenus tirés des cotisations d’assurance-emploi sont demeurés relativement stables au cours des deux premières années en raison du taux de cotisation de 2021 qui est déjà en vigueur et du gel du taux pour 2022. Les revenus de l’assurance-emploi augmentent au cours de la cinquième année à mesure que le taux de cotisation à l’assurance-emploi augmente. En vertu du mécanisme d’établissement du taux d’équilibre sur sept ans, ce taux s’ajuste de manière à compenser la hausse des prestations, de façon à ce que le solde du Compte des opérations de l’assurance-emploi s’équilibre au fil du temps.

- Les charges augmentent, en raison surtout de la hausse des prestations d’assurance-emploi (compte tenu du nombre plus élevé de chômeurs) et des frais de la dette publique (sous l’effet de l’accroissement de l’encours de la dette attribuable à la diminution du solde budgétaire). Cette augmentation est partiellement compensée par des charges de programmes moins élevées (puisque les charges de certains programmes sont liées à la croissance du PIB nominal).

| An 1 | An 2 | An 5 | |

|---|---|---|---|

| Revenus fédéraux | |||

Revenus fiscaux |

|||

Impôt sur le revenu des particuliers |

-2,9 | -2,5 | -2,5 |

Impôt sur le revenu des sociétés |

-0,5 | -0,6 | -0,7 |

Taxes sur les produits et services |

-0,4 | -0,4 | -0,4 |

Autres |

-0,1 | -0,1 | -0,2 |

Total – Revenus fiscaux |

-3,9 | -3,6 | -3,7 |

Cotisations d’assurance-emploi |

0,0 | -0,1 | -0,2 |

Autres revenus |

-0,1 | -0,1 | -0,1 |

Total – Revenus budgétaires |

-4,0 | -3,8 | -4,0 |

| Charges fédérales | |||

Principaux transferts aux particuliers |

|||

Prestations aux aînés |

-0,4 | -0,7 | -0,8 |

Prestations d’assurance-emploi |

0,1 | 0,1 | 0,2 |

Allocation canadienne pour enfants |

0,0 | -0,1 | -0,3 |

Total des principaux transferts aux particuliers |

-0,3 | -0,7 | -0,8 |

Autres charges de programmes |

-0,6 | -0,6 | -1,4 |

Frais de la dette publique |

-0,6 | 0,1 | 0,3 |

Total des charges |

-1,5 | -1,2 | -2,0 |

| Solde budgétaire | -2,4 | -2,6 | -2,1 |

Une baisse de 1 point de pourcentage de la croissance du PIB nominal répartie proportionnellement entre les composantes des revenus et des charges et découlant uniquement de la diminution de l’inflation du PIB (en supposant que l’indice des prix à la consommation évolue au même rythme que l’inflation du PIB) entraîne une réduction du solde budgétaire de 2,4 milliards de dollars la première année, de 2,6 milliards la deuxième année et de 2,1 milliards la cinquième année (tableau A1.10).

- La baisse des prix se traduit par une diminution du revenu nominal et, par conséquent, par une diminution des rentrées d’impôt sur le revenu des particuliers. Comme les paramètres du régime de l’impôt sur le revenu des particuliers sont indexés à l’inflation, l’incidence budgétaire de ce scénario est moins importante que celle du choc du PIB réel. En ce qui a trait aux autres sources de revenus fiscaux, les effets négatifs des chocs du PIB réel et du PIB nominal sont semblables.

- Les revenus de cotisations d’assurance-emploi diminuent à la suite de la baisse des revenus.

- Les autres revenus baissent légèrement, puisque des prix moins élevés entraînent une réduction des revenus provenant de la vente de biens et de services.

- La baisse des revenus du gouvernement est partiellement compensée par la diminution du coût des programmes législatifs indexés à l’inflation, par exemple les prestations aux aînés, ce qui exerce une pression à la baisse sur les charges de programmes fédéraux. De plus, les autres charges de programmes sont également moins élevées, puisque les coûts de certains programmes sont directement liés à la croissance des salaires et du PIB nominal.

- Les frais de la dette publique diminuent la première année en raison de la baisse des coûts associés aux obligations à rendement réel, mais ils augmentent ensuite sous l’effet de la hausse de l’encours de la dette.

| An 1 | An 2 | An 5 | |

|---|---|---|---|

Revenus fédéraux |

2,1 | 2,7 | 3,6 |

Charges fédérales |

-3,1 | -5,3 | -8,2 |

Dont: frais de la dette publique |

-3,1 | -5,3 | -8,2 |

Solde budgétaire |

-1,0 | -2,5 | -4,6 |

Une augmentation de 1 % des taux d’intérêt fait diminuer le solde budgétaire de 1 milliard de dollars la première année, de 2,5 milliards la deuxième année et de 4,6 milliards la cinquième année (tableau A1.11). Des taux d’intérêt plus élevés ont une incidence directe sur les frais estimatifs de la dette publique contractée sur les marchés, et ce, de deux façons. Premièrement, les coûts d’emprunt augmentent à mesure que la dette existante arrive à échéance et est refinancée à des taux d’intérêt plus élevés. Deuxièmement, la hausse des taux d’intérêt vient augmenter le coût prévu des besoins d’emprunt futurs. Les frais de la dette publique sont estimés en fonction des attentes actuelles en ce qui concerne la variation future des taux d’intérêt, lesquels varient au rythme des conditions économiques.

Il est important de noter que les taux d’intérêt ont également une incidence directe sur les autres revenus et charges du gouvernement et qu’ils ne varient généralement pas de façon isolée. Autrement dit, des taux d’intérêt plus élevés procureraient au gouvernement certains avantages compensateurs, notamment :

- une hausse des revenus tirés des actifs portant intérêt du gouvernement, qui sont comptabilisés dans les autres revenus;

- les rajustements à la baisse correspondants faisant réduire les obligations au titre des régimes de retraite et des avantages des employés, qui ne font pas partie du tableau ci-dessus;

- une augmentation des revenus fiscaux du gouvernement si les augmentations des taux d’intérêt étaient attribuables à une croissance économique plus vigoureuse (ce qui ne fait pas non plus partie du tableau ci-dessus).

Répercussions économiques à court terme du soutien et des investissements du gouvernement

Il existe deux leviers principaux par l’entremise desquels les dépenses publiques peuvent influer à court terme sur la production et l’emploi. D’une part, les administrations publiques peuvent investir dans l’infrastructure ou acheter des biens et des services, ce qui donne lieu à une hausse immédiate et équivalente des dépenses intérieures finales. D’autre part, ces administrations peuvent inciter les ménages et les entreprises à accroître leurs dépenses au moyen de mesures fiscales ou de transferts. La mesure dans laquelle ces initiatives font augmenter les dépenses et la production à l’échelle nationale sera déterminée par les changements sur le plan de l’épargne et des importations.

Pour estimer les répercussions économiques des mesures fiscales, le ministère des Finances attribue les dépenses selon les catégories des dépenses, qui correspondent à celles utilisées dans les modèles macroéconomiques et budgétaires du Ministère : les investissements dans l’infrastructure, les mesures visant l’impôt sur le revenu des particuliers et les transferts, les mesures à l’intention des ménages à revenu faible ou modeste, les mesures de dépenses gouvernementales (comme l’aide gouvernementale aux fins de la recherche, de la formation et de l’innovation) et les mesures liées à l’impôt sur le revenu des sociétés. Chacune de ces catégories comporte un multiplicateur financier différent, une mesure sommaire qui tient compte des mécanismes par lesquels les dépenses touchent l’activité économique, y compris les effets directs, indirects ou induits, ainsi que les pertes économiques liées aux épargnes et aux importations.

Le tableau A1.12 affiche la valeur totale du soutien et des investissements inclus dans l’évaluation de l’incidence économique. Ce soutien et ces investissements devraient faire augmenter le niveau du PIB réel de 2 % au cours de la deuxième année (tableau A1.13). Cela devrait se traduire par une augmentation de l’emploi grâce à la création ou au maintien de 330 000 emplois d’ici 2022-2023.

| 2021- 2022 |

2022- 2023 |

2023- 2024 |

|

|---|---|---|---|

Énoncé économique de l’automne de 20201 |

21,6 | 1,3 | 1,8 |

| Mesures stratégiques depuis l’Énoncé de 2020 et investissements du budget de 2021 | 49,3 | 28,3 | 23,8 |

Total du plan de relance (comptabilité d’exercice) |

70,9 | 29,6 | 25,6 |

Total du plan de relance (comptabilité de caisse) |

81,7 | 35,6 | 32,1 |

Mesures exclues de l’évaluation de l’incidence2 |

-6,6 | -1,3 | -1,7 |

Valeur totale de l’évaluation de l’incidence économique |

75,1 | 34,3 | 30,4 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Comprend les investissements prévus au chapitre 3 de l’Énoncé de 2020 et la prolongation de la Subvention salariale d’urgence du Canada et de la Subvention d’urgence du Canada pour le loyer jusqu’en juin 2021. 2 Les mesures qui n’ont aucune incidence sur le PIB (p. ex., les imprévus, les initiatives internationales) sont exclues). |

|||

| 2021- 2022 |

2022- 2023 |

2023- 2024 |

|

|---|---|---|---|

PIB réel (%) |

1,6 | 2,0 | 1,9 |

Emploi (création ou maintien d’emplois, en milliers) |

315 | 334 | 280 |

Mesures stratégiques prises depuis l’Énoncé économique de l’automne de 2020

Depuis 2016, le gouvernement présente un aperçu transparent de toutes ses dépenses hors cycle. Les investissements (tableau A1.14) permettent de s’assurer que les Canadiens sont bien servis sans interruption par les programmes sur lesquels ils comptent et que les activités du gouvernement se poursuivent, comme à l’habitude.

| 2020- 2021 | 2021- 2022 | 2022- 2023 | 2023- 2024 | 2024- 2025 | 2025- 2026 | |

|---|---|---|---|---|---|---|

| Fonctionnement, équité et ouverture du gouvernement | 92 | 476 | 170 | 149 | 149 | 150 |

Rajustements d’Affaires mondiales Canada pour les variations des coûts non discrétionnaires |

26 | 89 | 92 | 74 | 74 | 74 |

| Un financement versé à Affaires mondiales Canada afin de compenser les augmentations de coûts non discrétionnaires qui touchent les missions à l’étranger, comme les changements aux taux de change et l’inflation. Ainsi, le Canada pourra continuer à fournir des services de grande qualité dans le cadre de ses missions, et ce, à l’appui des besoins des Canadiens. | ||||||

Mise en place de mesures de sécurité en cas de pandémie dans le cadre d’élections1 |

0 | 110 | 0 | 0 | 0 | 0 |

| Modifications temporaires à la Loi électorale du Canada pour garantir la santé et la sécurité des électeurs et des travailleurs électoraux lors d’une élection générale qui a lieu en pleine pandémie; cela comprend la présentation d’une période de scrutin de trois jours. | ||||||

Protection contre l’inflation des prix et des volumes pour les services bancaires fédéraux et les services postaux |

0 | 6 | 0 | 0 | 0 | 0 |