Aperçu de la situation économique et budgétaire - La voie à suivre

Introduction

De plus en plus, au Canada et ailleurs dans le monde, on s’entend pour dire que la politique budgétaire joue un rôle important lorsqu’il s’agit d’assurer une croissance économique plus vigoureuse aujourd’hui et d’augmenter le potentiel de croissance de l’économie à long terme. Le gouvernement réalisera sa promesse d’aider à renforcer et à faire croître la classe moyenne du Canada de façon à reconnaître ce potentiel.

En décembre 2015, le gouvernement a entrepris l’importante tâche de renforcer la classe moyenne en instaurant d’importantes réductions d’impôt. Le budget de 2016 prévoit d’autres investissements ciblés pour assurer la croissance de l’économie et créer des possibilités pour la classe moyenne.

[…] Une démarche globale s’impose pour réduire le recours excessif à la politique monétaire. En particulier, la politique budgétaire à court terme devrait apporter un soutien accru là où c’est nécessaire, dans les limites de l’espace budgétaire, spécialement au moyen d’investissements qui augmentent le potentiel de l’économie à la fois sur les plans de l’offre et de la demande.

En période de difficultés économiques, les Canadiennes et les Canadiens ont besoin d’aide, tout comme l’économie du pays. Le gouvernement est résolu à offrir ce soutien d’une façon responsable sur le plan budgétaire. En particulier, le gouvernement s’engage à réduire le ratio de la dette fédérale au produit intérieur brut (PIB) à un niveau inférieur sur une période de cinq ans se terminant en 2020-2021. Les nouvelles dépenses qui seront mises en œuvre seront axées sur l’augmentation du potentiel de croissance à long terme du Canada, tout en préservant l’avantage d’un faible niveau d’endettement.

La présente section décrit les principaux aspects de l’évolution de la situation sur la scène internationale et sur le plan de l’économie au cours de la dernière année et expose le plan budgétaire du gouvernement, qui comprend les mesures prévues dans le présent budget.

Nota – Sauf indication contraire, la présente section repose sur les données disponibles au 17 mars 2016, et tous les taux présentés correspondent à des taux annualisés.

Évolution et perspectives de l’économie mondiale

La situation économique mondiale demeure difficile. La croissance mondiale continue de ralentir, la volatilité des marchés financiers s’est accentuée, la valeur des titres boursiers a diminué et les prix des produits de base ont chuté.

La croissance mondiale a ralenti

La croissance de l’économie mondiale a ralenti en 2015 pour s’établir à son rythme le plus faible depuis la récession de 2008-2009, entraînée par la croissance plus lente des économies émergentes.

En Chine, la croissance du PIB réel a reculé à 6,9 % en 2015, soit son rythme le plus lent en 25 ans, ce qui témoigne de l’affaiblissement de la croissance dans le secteur industriel du pays (fabrication et construction). Ce ralentissement découle de la transition de l’économie chinoise vers une trajectoire de croissance plus lente, mais plus soutenable, s’appuyant sur la consommation des ménages et le secteur des services plutôt que sur l’investissement et la fabrication.

Le Fonds monétaire international (FMI) s’attend à ce que la croissance en Chine continue de décélérer modestement à court terme, mais il existe un risque que la croissance ralentisse de façon plus marquée que prévu (graphique 11). Les investissements massifs réalisés depuis plusieurs années et la forte hausse de la dette des entreprises posent les risques les plus importants.

De plus, la croissance observée dans d’autres économies émergentes a ralenti en 2015, surtout dans les pays producteurs de produits de base. Cependant, la croissance dans ces autres économies émergentes devrait s’accélérer modestement à court terme, alors que les perspectives des pays producteurs de produits de base se stabilisent.

La croissance dans la plupart des économies avancées demeure faible. Dans la zone euro, la croissance du PIB réel s’est améliorée pour atteindre 1,5 % en 2015, contre 0,9 % en 2014, alors que la diminution des prix du pétrole brut a contribué à faire augmenter les dépenses de consommation, lesquelles ont connu leur rythme de croissance le plus élevé depuis 2007. Toutefois, les progrès vers une reprise plus robuste demeurent vacillants, étant donné que les niveaux élevés de prêts non productifs ont entraîné un resserrement des prêts consentis aux entreprises; cette situation représente un obstacle à l’investissement nécessaire pour favoriser une croissance plus vigoureuse.

Le FMI s’attend à ce que la croissance demeure faible dans la zone euro en 2016 et en 2017. D’importants risques pour la croissance persistent, notamment la dette souveraine élevée, les bilans toujours faibles des banques, l’incertitude géopolitique liée à la Russie et la persistance de la crise des réfugiés et des migrants.

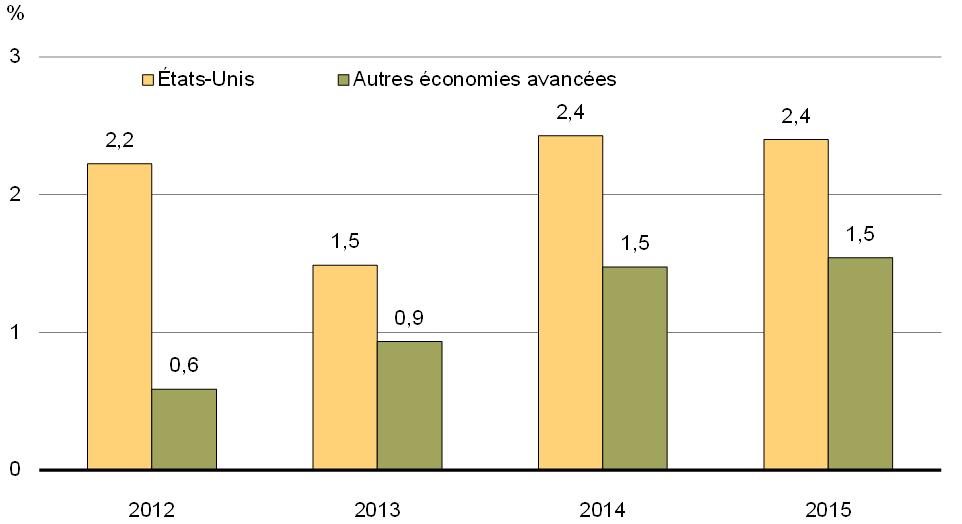

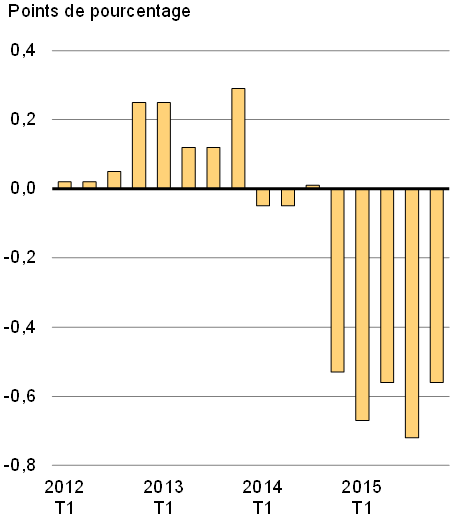

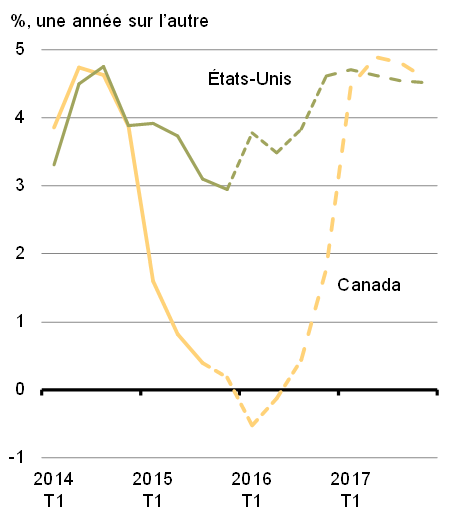

Par contre, les États-Unis ont affiché une performance relativement encourageante au sein de l’économie mondiale (graphique 12). La croissance du PIB réel s’est maintenue à 2,4 % en 2015, soit un taux supérieur à la moyenne de 2,1 % enregistrée au cours de la reprise, grâce à des dépenses de consommation vigoureuses. De plus, le marché du travail américain continue à montrer des signes de dynamisme : en moyenne, 235 000 emplois nets ont été créés par mois au cours des six derniers mois, et le taux de chômage est tombé à 4,9 %. L’amélioration de la situation économique aux États-Unis s’est accompagnée de mesures prises par la Réserve fédérale pour normaliser la politique monétaire, premièrement en mettant fin aux achats d’actifs et, plus récemment, en augmentant son taux directeur pour la première fois depuis la récession de 2008-2009. La politique budgétaire a été largement neutre en 2014 et en 2015 à la suite d’un important resserrement plus tôt au cours de la reprise; on s’attend toutefois maintenant à ce qu’elle soutienne légèrement la croissance en 2016, principalement en raison de la hausse des dépenses, notamment au titre de la mise en œuvre d’un nouveau programme de cinq ans en matière d’infrastructure du transport.

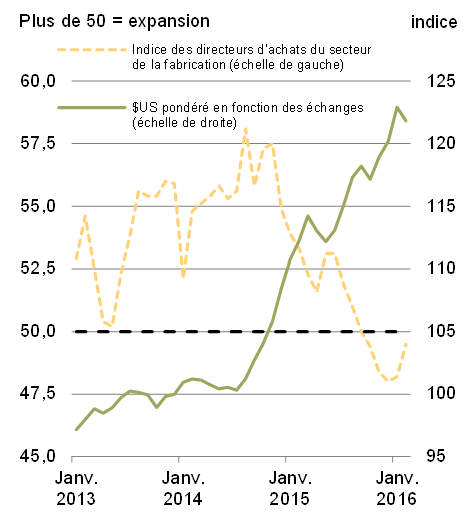

Cela dit, les États-Unis ne sont pas à l’abri des effets provoqués par un contexte économique mondial difficile. L’appréciation d’environ 20 % du dollar américain depuis le milieu de 2014, combinée à une demande mondiale limitée, a nui aux exportations nettes du pays. Le secteur de la fabrication a été particulièrement touché (graphique 13). En 2015, la diminution des exportations nettes a eu pour effet de retrancher 0,6 point de pourcentage de la croissance du PIB réel aux États-Unis.

De plus, dans le contexte de la baisse des prix mondiaux du pétrole, l’investissement du secteur pétrolier et gazier a diminué de moitié, ce qui pèse sur l’activité économique en général et sur l’emploi dans les régions productrices d’énergie que sont le Texas, le Dakota du Nord et l’Alaska.

Nota – Le dernier point de données correspond à février 2016.

Sources : Réserve fédérale américaine; U.S. Institute of Supply Management

Nota – Le dernier point de données correspond au 4e trimestre de 2015.

Sources : U.S. Bureau of Economic Analysis; calculs du ministère des Finances

En même temps, chez les ménages, la diminution des prix de l’essence semble avoir mené à une hausse de l’épargne et contribué à l’assainissement des bilans, et non pas à une hausse des dépenses. Par conséquent, l’incidence globale de la baisse des prix du pétrole sur la croissance aux États-Unis a jusqu’à maintenant été plutôt neutre dans l’ensemble.

Selon l’enquête qui a été menée par le ministère des Finances en février 2016 auprès d’économistes du secteur privé, la croissance du PIB réel aux États-Unis devrait demeurer stable au cours des prochaines années. La croissance devrait s’établir dans une fourchette allant de 2 % à 2,5 % jusqu’en 2020, en raison de la vigueur du marché du travail, de la solidité des bilans des sociétés et des ménages, ainsi que de la poursuite d’une reprise graduelle du marché du logement.

Cela dit, la moyenne des prévisions du secteur privé est inférieure à celle des enquêtes précédentes. Cette baisse est attribuable principalement à l’incidence négative de l’appréciation du dollar américain sur les exportations et aux forces externes connexes associées à l’activité économique mondiale plus faible que prévu.

Dans ce contexte, en raison d’un environnement mondial fragile, les risques d’une détérioration de l’économie américaine demeurent prépondérants. En particulier, les États-Unis pourraient être touchés par une nouvelle turbulence des marchés financiers provenant de la Chine ou d’autres économies émergentes. Bien que les effets des vents contraires que subit l’économie mondiale se soient limités jusqu’à maintenant aux secteurs de la fabrication et des ressources naturelles, cette faiblesse pourrait se propager à l’ensemble de l’économie américaine. En effet, les résultats d’enquêtes sur l’activité non manufacturière ont montré un affaiblissement au cours des derniers mois, ce qui indique que l’élan de l’économie pourrait déjà avoir ralenti.

Tout considéré, le FMI a révisé à la baisse ses perspectives pour l’économie mondiale, et il s’attend à ce que la croissance demeure modeste en 2016 et en 2017, bien en deçà de son rythme du début de la décennie. La croissance mondiale est toujours exposée à d’importants risques, notamment la possibilité d’une décélération abrupte en Chine et la persistance d’une croissance inférieure aux prévisions aux États-Unis et dans les autres économies avancées.

La volatilité des marchés financiers a augmenté

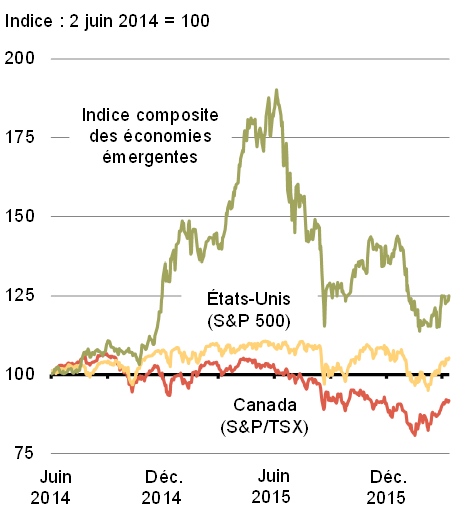

Alors que la croissance mondiale a continué de ralentir, la volatilité des marchés financiers s’est accentuée. Les craintes relatives à la décélération de la croissance en Chine et l’incertitude au sujet de la réaction des autorités chinoises ont provoqué de la turbulence sur les marchés boursiers en Chine, celle-ci se propageant aux marchés boursiers des économies avancées (graphique 14).

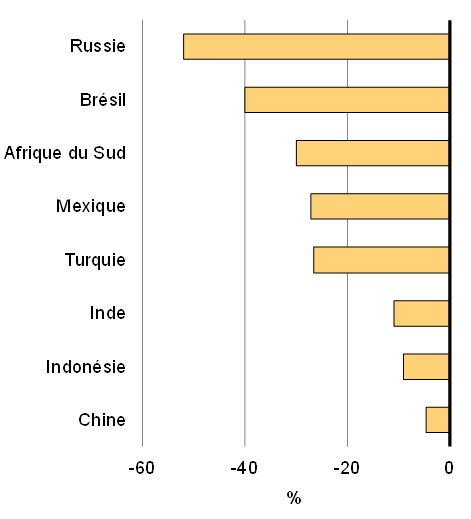

Les inquiétudes concernant la rapidité avec laquelle la Réserve fédérale augmentera son taux directeur et les préoccupations au sujet des effets négatifs de la faiblesse des prix des produits de base sur les économies émergentes contribuent aussi à la volatilité des marchés financiers. Ces facteurs ont mené au resserrement des conditions du financement extérieur pour beaucoup d’économies émergentes – les flux entrants de capitaux ont diminué, les écarts des taux d’emprunt souverains se sont élargis et les monnaies se sont dépréciées davantage.

Cette situation a accru les risques relativement à la croissance des économies émergentes, en particulier celles qui présentent un taux élevé d’endettement des entreprises (cette dette est souvent libellée en dollars américains) ou des déficits importants du compte courant. Les conditions financières se sont également resserrées dans certaines économies avancées, notamment aux États-Unis.

Nota – Les indices sont : pour le Canada, le S&P/TSX; pour les États-Unis, le S&P500; l’indice composite des économies émergentes représente une moyenne pondérée en fonction du PIB fondée sur le Bovespa du Brésil, le RTS de la Russie, le Bombay Sensex de l’Inde et le Dow Jones China 88 de la Chine. Données quotidiennes en date du 16 mars 2016.

Source : Haver Analytics

Nota – Les cours des monnaies sont exprimées en dollars américains par unité de devise étrangère. Données hebdomadaires, variation pendant la période du 4 juillet 2014 au 11 mars 2016.

Source : Haver Analytics

Les prix des produits de base ont chuté

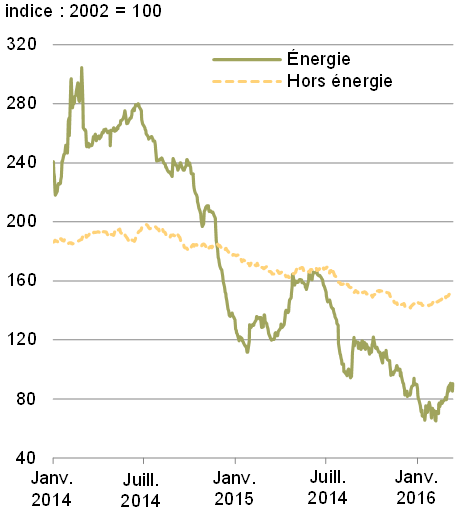

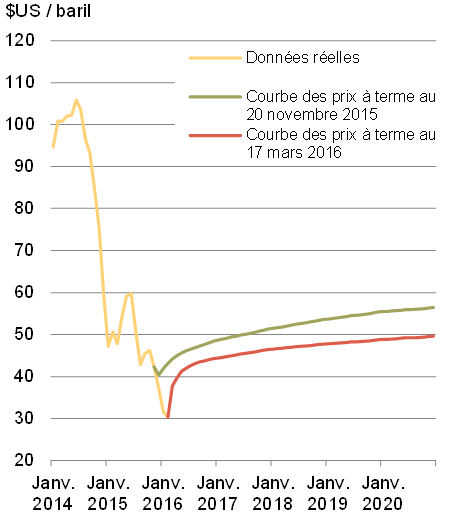

L’offre excédentaire persistante et les stocks en hausse, conjugués aux perturbations généralisées sur les marchés financiers et à la faible demande, ont continué à peser sur les prix des produits de base, et particulièrement sur les prix du pétrole brut. Au début de 2016, les prix du pétrole West Texas Intermediate (WTI) ont reculé à un niveau avoisinant leur prix plancher de la dernière décennie, avant de reprendre un peu de vigueur en mars.

La plupart des analystes s’attendent à ce que les prix du pétrole demeurent bas et volatils. Toutefois, étant donné la demande mondiale croissante et l’allégement de l’offre, ils prévoient que les conditions du marché s’équilibreront et que les prix commenceront à augmenter de nouveau plus tard cette année ou au début de 2017. Les cours actuels sur les marchés à terme portent à croire que les prix du pétrole pourraient demeurer faibles durant une période prolongée (graphique 15).

Nota – Le dernier point de données correspond au 16 mars 2016. Nota – Le dernier point de données correspond à décembre 2020.

résilience de l’offre, les prix du pétrole risquent de rester bas à moyen terme

Sources : Commodity Research Bureau; Bloomberg; calculs du ministère des Finances

Source : Commodity Research Bureau

Situation économique du Canada

La fragilité et l’incertitude du contexte économique mondial ont pesé sur l’économie canadienne. Au cours des quatre dernières années, la croissance au Canada a ralenti à moins de 2 % en moyenne et la chute des prix mondiaux du pétrole brut depuis la fin de 2014 a exercé une pression à la baisse encore plus forte sur l’économie. Cependant, les conditions sont en place pour permettre à l’économie de commencer à reprendre son élan et à afficher une croissance du PIB et une création d’emplois plus solides à l’avenir.

Incidence de la faiblesse des prix du pétrole sur le revenu, l’investissement et l’emploi à l’échelle nationale

La conjoncture économique externe difficile, en particulier la chute rapide et marquée des prix mondiaux du pétrole brut, a eu une importante incidence sur l’économie canadienne en 2015, et elle continuera de faire ombrage aux perspectives de croissance du Canada en 2016.

L’ampleur du choc auquel fait face l’économie canadienne est considérable. Les prix des produits de base ont entamé leur baisse au milieu de 2014. Les prix du pétrole ont maintenant chuté d’environ 65 % et ne devraient se redresser que lentement au cours des prochaines années.

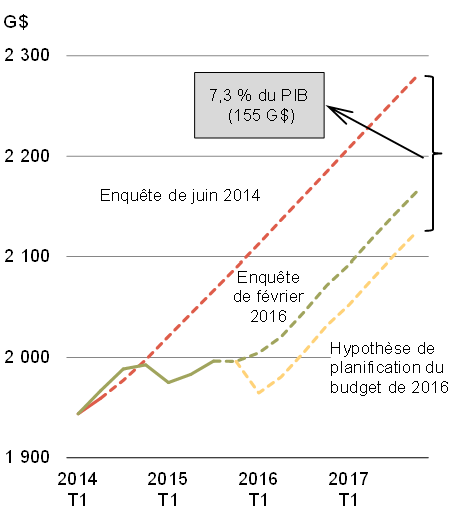

Comparativement aux attentes exprimées au moment de l’enquête de juin 2014 du ministère des Finances auprès d’économistes du secteur privé, laquelle a été menée avant l’effondrement des prix des produits de base, le PIB nominal aux fins de planification a été revu à la baisse de plus de 150 milliards de dollars, ce qui représente environ 7 % du PIB, d’ici la fin de 2017 (graphique 16).

Nota – Les lignes en tirets représentent des prévisions. Le dernier point de données correspond au 4e trimestre de 2017. Nota – Les lignes en tirets représentent des prévisions. Les chiffres de l’enquête de juin 2014 ont été redressés en fonction de la révision historique du Système de comptabilité nationale du Canada publiée par Statistique Canada. Le dernier point de données correspond au 4e trimestre de 2017.

Sources : Statistique Canada; U.S. Bureau of Economic Analysis; enquête de février 2016 du ministère des Finances auprès d’économistes du secteur privé (données ajustées aux fins de planification)

Sources : Statistique Canada; enquêtes de juin 2014 et de février 2016 du ministère des Finances auprès d’économistes du secteur privé; ministère des Finances

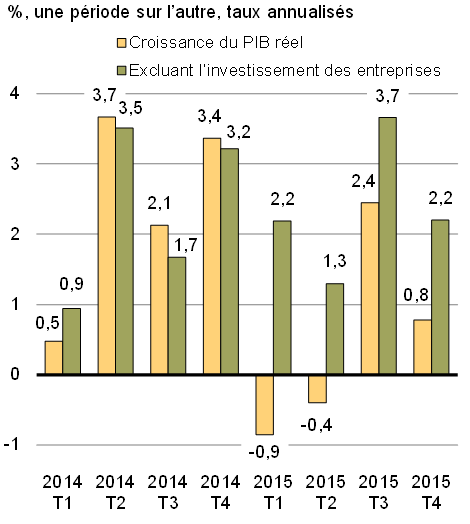

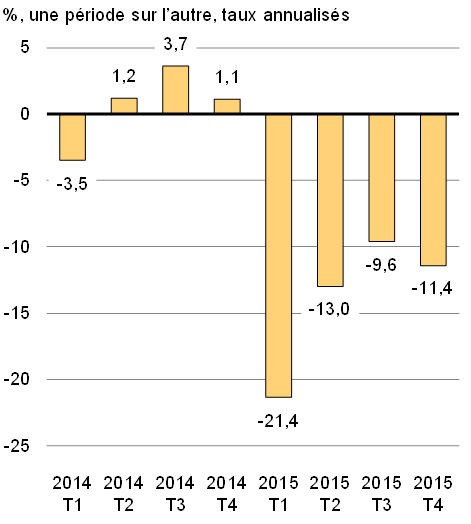

Puisque la faiblesse des prix du pétrole brut a entraîné une baisse importante de l’investissement dans le secteur pétrolier et gazier, la croissance du PIB réel a été négative ou faible pendant une bonne partie de 2015 (graphique 17). Selon les estimations de Statistique Canada et de l’Association canadienne des producteurs pétroliers, l’investissement dans ce secteur aurait chuté de 30 % à 40 % en 2015 – un choc négatif pour l’économie se chiffrant à au moins 30 milliards de dollars, ce qui équivaut à 1½ % du PIB nominal.

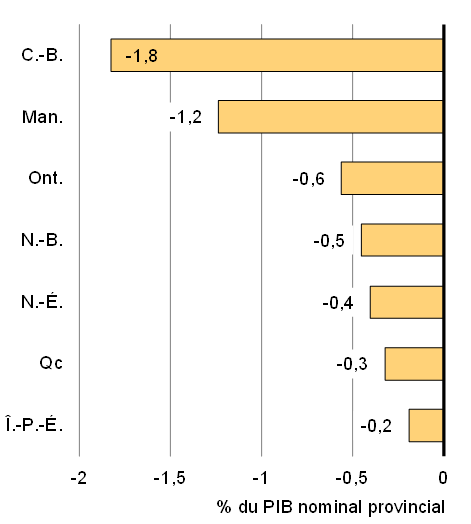

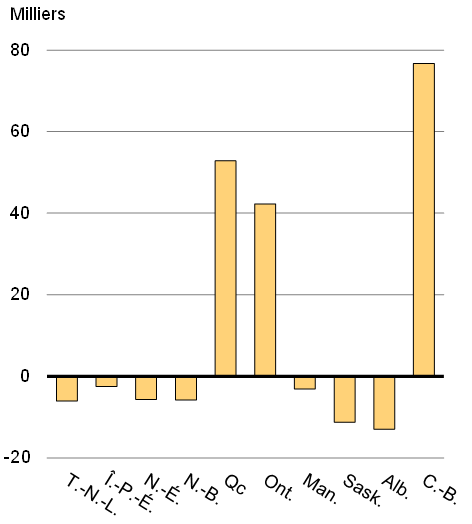

La baisse de l’investissement des entreprises dans le secteur pétrolier et gazier s’est fait le plus vivement ressentir dans les secteurs qui s’y rattachent et dans les principales provinces productrices de pétrole, notamment l’Alberta, la Saskatchewan et Terre-Neuve-et-Labrador, où la chute des prix du pétrole continue d’entraîner des répercussions.

En Alberta, le nombre d’emplois rémunérés1 a reculé d’environ 65 000 depuis octobre 2014 (moment du début de la chute des prix du pétrole); plus de 95 % de ces emplois ont été perdus dans les industries directement liées au secteur pétrolier. De nombreux indicateurs de l’activité économique générale, tels que le commerce de détail et les ventes de logements, ont aussi baissé. En outre, il existe un risque que le recul dans ces deux secteurs s’accentue dans les prochains trimestres à mesure que l’emploi continue de diminuer dans la province. Les retombées négatives de la faiblesse de l’économie albertaine – province qui contribue traditionnellement de manière importante à la croissance économique du Canada – ont déjà une incidence directe sur l’économie canadienne dans son ensemble.

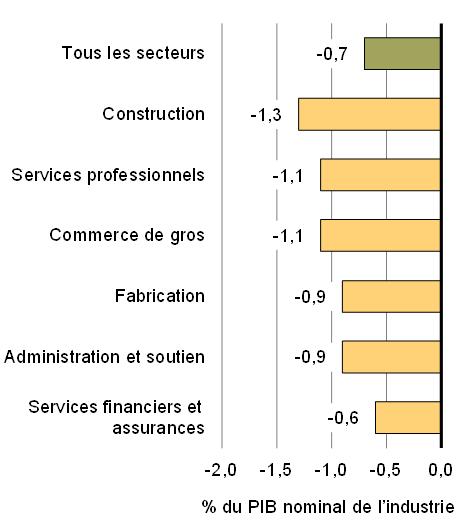

L’investissement plus faible dans le secteur pétrolier et gazier fait diminuer la demande de biens et de services partout au Canada. Des simulations réalisées au moyen du modèle d’entrées-sorties de Statistique Canada laissent croire qu’une baisse de 50 % de l’investissement dans le secteur pétrolier et gazier (ce qui est conforme aux attentes actuelles de l’industrie pour la baisse cumulée de 2015 et de 2016) pourrait se traduire par une réduction de près de 0,75 % de la production à l’extérieur des principales provinces productrices de pétrole (graphique 18).

Ce scénario est corroboré par l’Enquête sur les perspectives des entreprises de la Banque du Canada de l’hiver 2015-2016, publiée à la mi-janvier. Les auteurs de l’enquête ont fait remarquer qu’en 2015, un nombre croissant d’entreprises de secteurs non énergétiques situées à l’extérieur des régions productrices d’énergie ont commencé à faire état de répercussions négatives relativement au choc des prix du pétrole.

Évolution positive dans les secteurs autres que celui de l’énergie

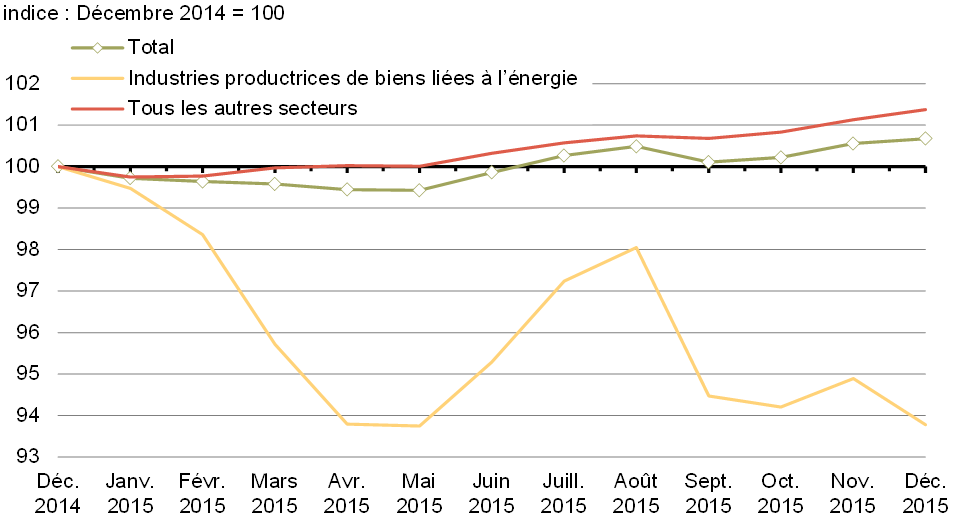

Bien que les circonstances actuelles soient difficiles, l’économie canadienne montre des signes de résilience. La production liée à l’énergie s’est brusquement contractée au cours de la première moitié de 2015, mais la production des autres secteurs est demeurée généralement stable. En outre, au cours de la deuxième moitié de l’année, malgré la persistance d’un important ralentissement dans le secteur de l’énergie, la production dans les secteurs non énergétiques a repris son élan, augmentant à un taux annuel moyen de 2,2 %. Cet élan a entraîné une croissance moyenne du PIB tous secteurs confondus de 2,0 % au deuxième semestre de l’année (graphique 19).

Sources : Statistique Canada; calculs du ministère des Finances

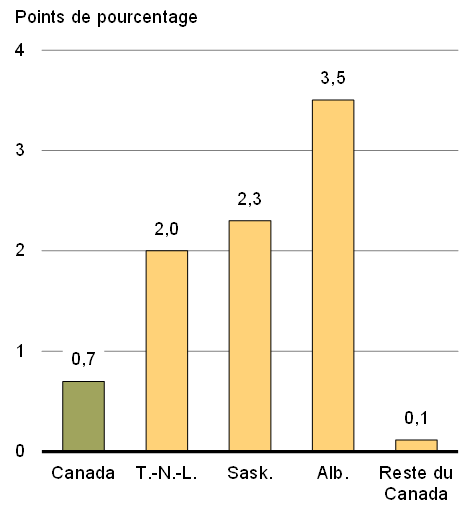

De même, malgré les pertes d’emplois dans les régions productrices de pétrole, le nombre total d’emplois au Canada a augmenté de près de 125 000 depuis octobre 2014, en raison des gains à l’extérieur du secteur des ressources (graphique 20). Cependant, cette augmentation du nombre d’emplois n’a pas suffi à compenser la croissance de la population active. Ainsi, le taux de chômage national a atteint 7,3 % en février 2016, soit une hausse de 0,7 point de pourcentage par rapport à octobre 2014.

Source : Statistique Canada

Sources : Statistique Canada; calculs du ministère des Finances

Les conditions pour assurer une croissance plus vigoureuse à l’avenir

L’économie canadienne est bien positionnée pour commencer à se remettre du choc des prix mondiaux du pétrole, reprendre son élan et afficher une croissance du PIB et une création d’emplois plus solides.

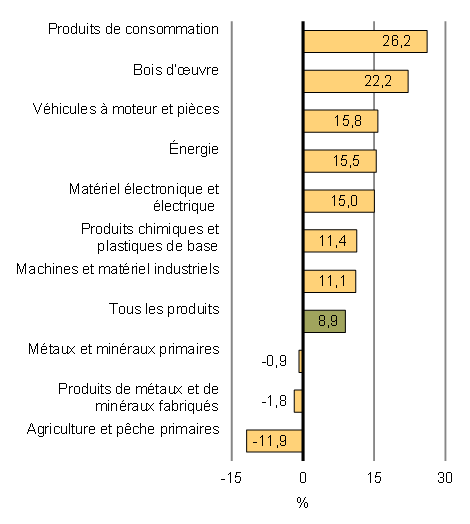

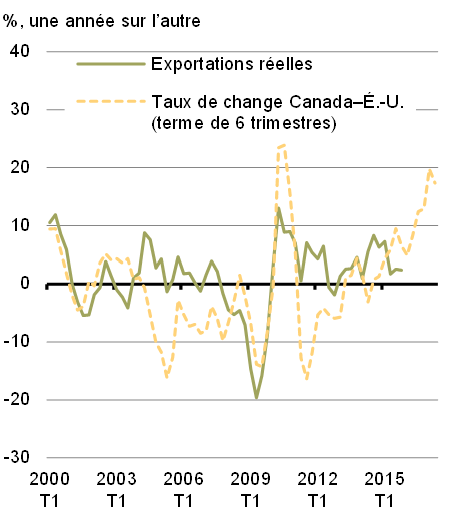

À mesure que l’économie s’adapte à la baisse des prix des produits de base, un dollar canadien plus faible et la croissance soutenue de l’économie américaine soutiennent en partie la reprise. Les exportations canadiennes montrent des signes d’amélioration, particulièrement au chapitre des produits forestiers, des véhicules automobiles et des produits de consommation, sous l’effet de la demande accrue de véhicules et du renforcement de l’activité du marché du logement aux États-Unis (graphique 21). De plus, les exportations plus vigoureuses à la fin de 2015 et au début de 2016 se traduisent par des gains solides dans les ventes réelles du secteur de la fabrication.

Nota – Le dernier point de données correspond au 4e trimestre de 2015 pour les exportations réelles et au 2e trimestre de 2017 pour le taux de change anticipé sur six trimestres.

Sources : Statistique Canada; calculs du ministère des Finances

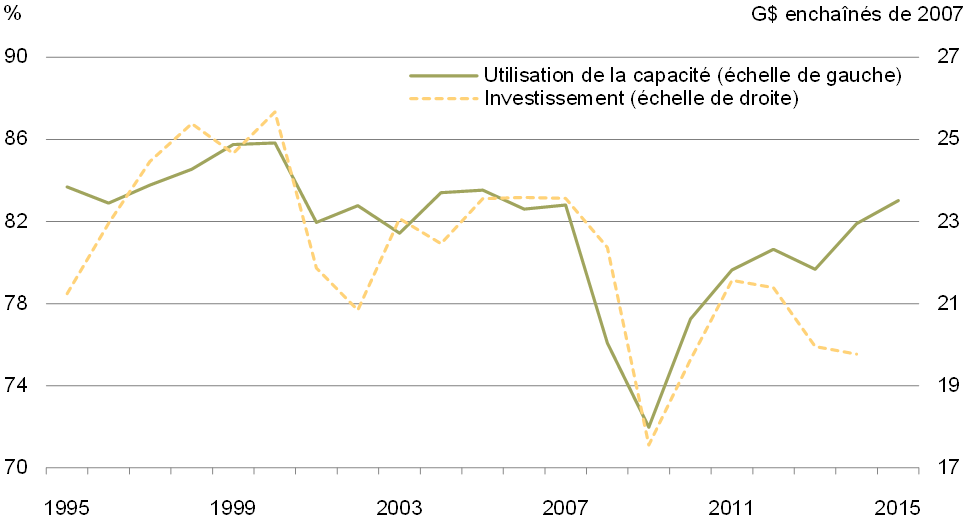

Le potentiel de croissance des exportations, conjugué à la croissance stable prévue aux États-Unis, incitera aussi davantage les entreprises canadiennes à investir dans des capacités de production supplémentaires. Depuis six ans, les entreprises de fabrication utilisent presque leur pleine capacité, alors que l’investissement a affiché une performance relativement décevante. En 2014, l’investissement dans le secteur de la fabrication avait chuté de 16 % par rapport à son niveau d’avant la récession. Pour répondre à la demande accrue, les producteurs canadiens devront accroître l’investissement, ce qui renforcera la croissance économique à court terme et la capacité de production à long terme (graphique 22).

La faiblesse du dollar canadien fera en sorte qu’il sera un peu plus difficile d’accroître l’investissement, étant donné que les importations représentent une part importante des achats de machinerie et d’équipement. Cependant, cette faiblesse du dollar sera probablement contrebalancée par l’incidence positive de la hausse de la demande extérieure sur les profits, et par conséquent, sur l’incitation à l’investissement.

Source : Statistique Canad

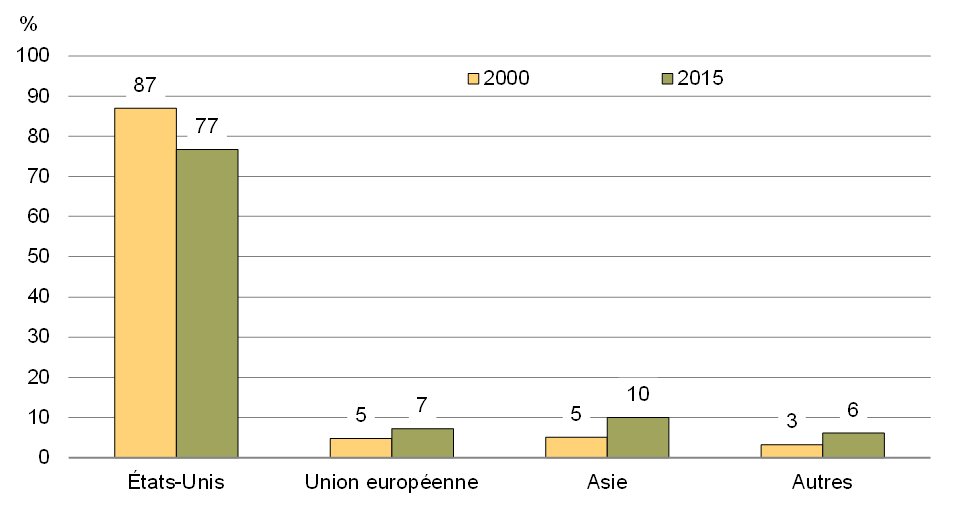

Outre le redressement des exportations canadiennes de marchandises vers les marchés traditionnels, il sera essentiel que les exportateurs canadiens, s’ils souhaitent réussir à long terme, exploitent rapidement les possibilités offertes par les marchés émergents et en croissance et tirent parti du virage technologique en faveur d’économies plus respectueuses de l’environnement et plus interreliées. En particulier, d’ici la fin de la présente décennie, l’Asie devrait représenter près de la moitié de l’économie mondiale. Bien que les exportateurs canadiens aient réalisé une incursion dans ces marchés, les exportations vers ces marchés à l’avenir ont le potentiel de contribuer de façon plus importante à la croissance au Canada (graphique 23).

Source : Innovation, Sciences et Développement économique Canada

Risques existants associés aux perspectives économiques

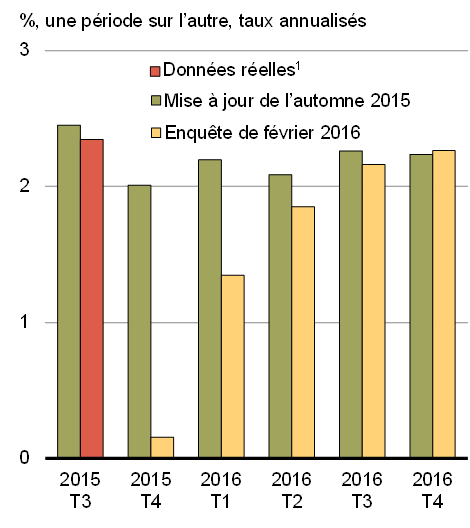

À la lumière de l’évolution récente de l’économie mondiale et de l’économie canadienne, les économistes du secteur privé ont revu à la baisse leurs prévisions à court terme concernant la croissance du PIB réel et l’inflation du PIB (graphique 24). Ils s’attendent maintenant à une croissance du PIB réel de 1,4 % en 2016 et de 2,2 % en 2017.

Ces économistes prévoient aussi que le prix moyen du pétrole brut WTI se situera à 40 $US le baril en 2016. La diminution des prix anticipés du pétrole brut a mené à une révision à la baisse de leurs prévisions en ce qui concerne l’inflation du PIB (l’indicateur le plus large de l’inflation des prix à l’échelle de l’économie), qu’ils ont ramenée à 1,0 % pour 2016.

L’enquête de février prévoyait que la croissance du PIB nominal s’établirait à 2,4 % en 2016. Le tableau A1.1 de l’annexe 1 présente de plus amples renseignements sur la moyenne des prévisions du secteur privé.

Sources : Statistique Canada; pour la Mise à jour des projections économiques et budgétaires de novembre 2015 (Mise à jour de l’automne), enquête d’octobre 2015 du ministère des Finances auprès d’économistes du secteur privé; enquête de février 2016 du ministère des Finances auprès d’économistes du secteur privé

L’économie canadienne continue de faire face aux risques décrits dans les perspectives publiées par le ministère des Finances le 22 février dernier.

En particulier :

- La croissance de l’économie américaine risque de ne pas répondre aux attentes. Une telle situation pourrait avoir des effets négatifs sur les exportations canadiennes et aussi limiter l’incitation à investir davantage dans les secteurs non énergétiques de l’économie canadienne.

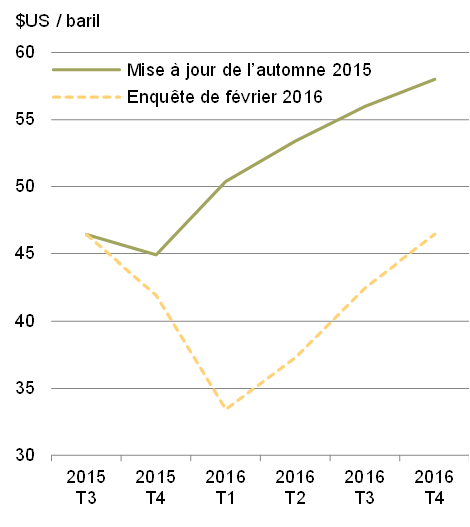

- Les prix du pétrole brut pourraient ne pas rebondir aussi rapidement que prévu. En effet, les marchés à terme laissent présager que les prix en 2020 pourraient demeurer inférieurs d’environ 14 $US le baril aux prévisions de l’enquête de février auprès d’économistes du secteur privé.

- De nouvelles fortes variations des taux de change et d’importantes sorties de capitaux pourraient entraîner des tensions sur les marchés financiers dans les économies émergentes vulnérables. Ces tensions pourraient se propager aux marchés financiers mondiaux, ce qui aurait des répercussions sur le Canada.

- En Chine, le rééquilibrage de l’économie pourrait mener à un ralentissement de la croissance plus prononcé que prévu, entraînant une reprise de la volatilité sur les marchés financiers et un recul plus marqué des prix mondiaux des produits de base.

En plus de ces risques entourant l’économie mondiale, il y a aussi des risques de détérioration propres au Canada.

-

Il existe un risque que les effets positifs de la faiblesse du dollar sur les fabricants et les exportateurs canadiens mettent plus de temps que prévu à se concrétiser et qu’ils soient moins importants qu’escomptés, et que le processus d’ajustement s’avère plus coûteux et plus difficile que prévu.

Le secteur canadien de la fabrication a connu d’importants changements structurels depuis dix ans en raison de l’appréciation marquée du dollar. Afin de tirer parti du nouveau contexte marqué par un taux de change inférieur, les fabricants devront encore une fois vivre une période d’adaptation.

En outre, bon nombre des pays concurrents du Canada sur le marché américain (comme le Mexique) ont également vu la valeur de leur monnaie diminuer par rapport au dollar américain. Cette situation pourrait atténuer le renforcement de la compétitivité internationale du Canada découlant de la baisse de son dollar. - Le ratio de la dette au revenu disponible des ménages canadiens demeure élevé, ce qui pourrait restreindre dans une plus grande mesure que prévu l’apport du secteur du logement et des dépenses de consommation à la croissance au cours des années à venir.

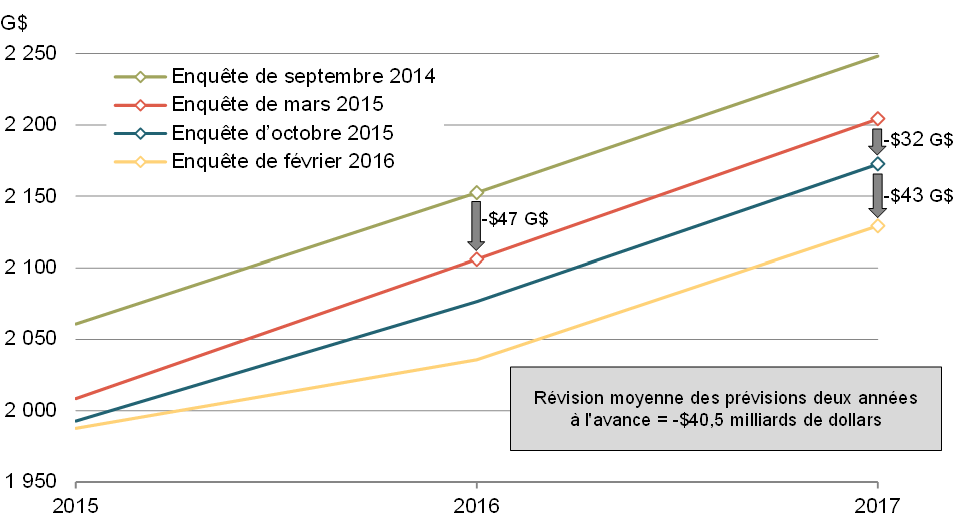

Compte tenu de ces risques, le gouvernement a jugé qu’il convenait, aux fins de la planification budgétaire, d’ajuster à la baisse les prévisions du secteur privé à l’égard du PIB nominal de 40 milliards de dollars par année pour la période de 2016 à 2020.

La taille de l’ajustement des prévisions de 40 milliards de dollars tient compte des facteurs suivants :

- En premier lieu, l’ajustement correspond à un prix moyen du pétrole d’environ 25 $ le baril en 2016, plutôt que de 40 $ comme le supposait l’enquête de février, et à une croissance du PIB réel de 1 % en 2016, au lieu de 1,4 % comme indiqué dans l’enquête de février. La croissance du PIB réel de 1 % se trouve dans l’éventail des perspectives du secteur privé dans l’enquête de février, alors que les prix du pétrole ont reculé à près de 25 $ le baril en janvier et en février.

- En deuxième lieu, cet ajustement à la baisse correspond généralement à la réduction moyenne des prévisions du secteur privé concernant le PIB nominal dans le budget de 2015, dans la Mise à jour de novembre 2015 et dans l’enquête de février 2016 (graphique 25).

Sources : Enquêtes de septembre 2014, de mars 2015, d’octobre 2015 et de février 2016 du ministère des Finances auprès d’économistes du secteur privé

Cet ajustement des prévisions se traduit par une incidence budgétaire d’environ 6 milliards de dollars par année pour 2016-2017 et chacun des quatre exercices suivants. Le gouvernement continuera d’analyser l’évolution de la situation économique et les risques connexes afin de déterminer s’il convient de maintenir cet ajustement des prévisions à l’avenir.

La solidité budgétaire du Canada

Prendre des mesures pour stimuler l’économie

Le G20 doit élaborer des plans dès maintenant pour appuyer la demande de façon concertée en utilisant l’espace budgétaire disponible pour accroître l’investissement public.

Les administrations publiques de nombreux pays peuvent aujourd’hui emprunter à long terme à des taux d’intérêt très bas, ce qui augmente effectivement l’espace budgétaire. Il est possible pour bien des pays de mener des politiques budgétaires expansionnistes destinées à renforcer la demande. L’accent devrait être mis sur les politiques qui ont des retombées positives importantes à court terme et contribuent également à la croissance à long terme.

Dans une conjoncture caractérisée par la morosité persistante de l’économie et des taux d’intérêt qui se situent à des creux historiques, la politique budgétaire représente le levier stratégique à employer pour soutenir la croissance à long terme. En effet, des organisations internationales comme le FMI et l’OCDE ont appelé leurs pays membres à utiliser leur marge de manœuvre budgétaire.

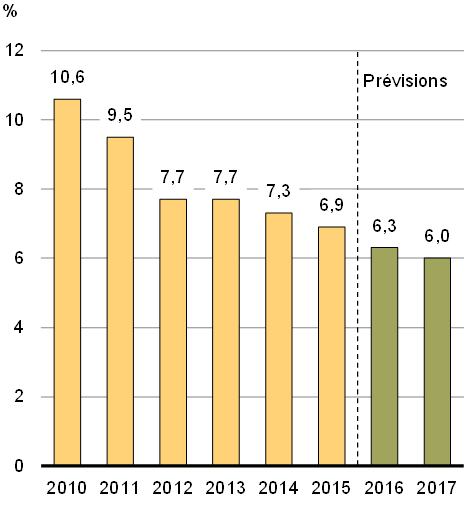

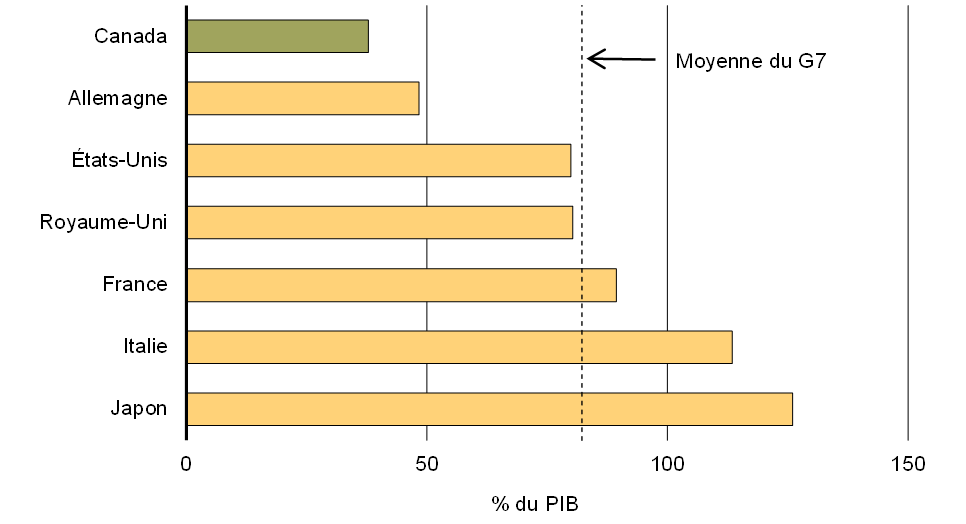

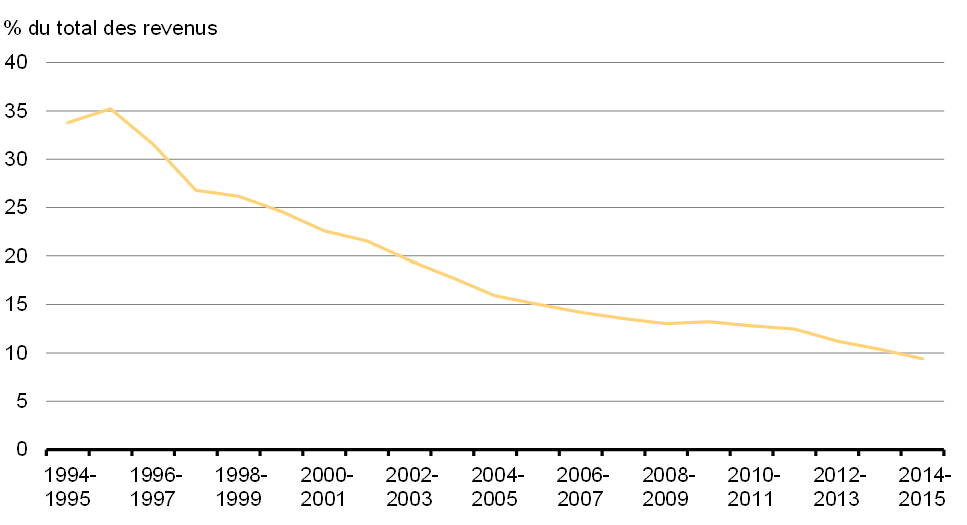

Le gouvernement croit fortement que la meilleure façon d’accroître la prospérité pour un plus grand nombre de Canadiens est d’investir dans l’économie d’aujourd’hui. Étant donné que le Canada se trouve en position de force sur le plan budgétaire, grâce à un faible fardeau de la dette (graphique 26), à des frais de la dette publique qui se situent près d’un plancher historique en pourcentage des revenus budgétaires (graphique 27), et à des taux d’intérêt qui n’ont jamais été aussi faibles, le moment est bien choisi pour effectuer de tels investissements.

Source : FMI, Moniteur des finances publiques, octobre 2015

Frais de la dette publique en pourcentage des revenus

Par l’entremise du présent budget, le gouvernement saisit l’occasion de réaliser des investissements ciblés totalisant 50,2 milliards de dollars sur six ans (tableau 1, « Mesures du budget de 2016 »). Sur la base des perspectives de février1 aux fins de planification, et compte tenu des mesures annoncées dans le présent budget, le solde budgétaire devrait afficher un déficit de 29,4 milliards en 2016-2017, déficit qui ira en décroissant par la suite pour atteindre 14,3 milliards en 2020-2021. De plus amples renseignements à ce sujet sont fournis à l’annexe 1.

| Projections | ||||||

|---|---|---|---|---|---|---|

| 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | |

| Perspectives de février1 | -2,3 | -18,4 | -15,5 | -13,9 | -11,0 | -7,2 |

| Mesures du budget de 20162 | -3,1 | -11,0 | -13,5 | -8,9 | -6,7 | -7,0 |

| Solde budgétaire du budget de 2016 | -5,4 | -29,4 | -29,0 | -22,8 | -17,7 | -14,3 |

| Faits saillants financiers du budget de 2016 : | ||||||

| Revenus budgétaires | 291,2 | 287,7 | 302,0 | 315,3 | 329,3 | 344,4 |

| Charges de programmes | 270,9 | 291,4 | 304,6 | 308,7 | 314,2 | 323,2 |

| Frais de la dette publique | 25,7 | 25,7 | 26,4 | 29,4 | 32,8 | 35,5 |

| Total des charges | 296,6 | 317,1 | 331,0 | 338,0 | 347,0 | 358,6 |

| Dette fédérale | 619,3 | 648,7 | 677,7 | 700,5 | 718,2 | 732,5 |

| % du PIB | 31,2 | 32,5 | 32,4 | 32,1 | 31,6 | 30,9 |

Incidence économique des mesures

Le ministère des Finances estime que les mesures contenues dans le budget de 2016, combinées à la baisse d’impôt pour la classe moyenne annoncée en décembre 2015, entraîneront une hausse de 0,5 % du PIB réel dans la première année et atteignant 1,0 % au cours de la deuxième année, comparativement à ce qui aurait été le cas sans ces mesures. Cela devrait se traduire par la création ou le maintien de 100 000 emplois d’ici 2017-2018 (tableau 2).

| 2016-2017 | 2017-2018 | |

|---|---|---|

| Mesures d’investissement dans le logement | 0,1 | 0,1 |

| Investissements dans l’infrastructure | 0,2 | 0,4 |

| Mesures liées à l’impôt sur le revenu des particuliers | 0,0 | 0,0 |

| Mesures à l’intention des ménages à revenu faible ou modeste | 0,2 | 0,4 |

| Autres mesures de dépenses | 0,1 | 0,2 |

| Mesures liées à l’impôt sur le revenu des sociétés | 0,0 | 0,0 |

| Incidence totale sur le PIB | 0,5 | 1,0 |

| Incidence sur l’emploi (emplois créés ou maintenus) | 43 000 | 100 000 |

Les hypothèses de planification à l’égard du PIB nominal et du solde budgétaire exposées dans le présent budget ne tiennent pas compte de cet effet positif de manière explicite. Toutefois, la plupart des prévisionnistes du secteur privé prévoyaient que le gouvernement annoncerait dans le présent budget des mesures additionnelles visant à promouvoir la croissance; ils avaient ainsi inclus l’incidence économique des mesures prévues dans leurs prévisions individuelles. Par conséquent, l’enquête de février menée auprès du secteur privé intègre, dans une certaine mesure, les effets économiques des mesures annoncées dans le présent budget.

Cette analyse a été effectuée à l’aide du modèle macroéconomique détaillé du Ministère qui sert à estimer l’apport des dépenses ou des politiques fiscales du gouvernement à l’activité économique. De plus amples renseignements sur la présente analyse, et les multiplicateurs qui y sont rattachés, se trouvent à l’annexe 2.

Une approche responsable en matière de gestion budgétaire

L’avantage budgétaire du Canada repose en grande partie sur un fardeau de la dette peu élevé, et le maintien de cet avantage revêt une importance capitale. Un faible niveau d’endettement fait en sorte que les générations futures ne seront pas gênées par des paiements d’intérêts excessifs. De même, il maintient la confiance du marché à l’égard de la saine gestion des finances publiques du Canada, et il préserve la capacité du Canada d’intervenir de façon déterminante dans l’éventualité d’une autre crise économique mondiale.

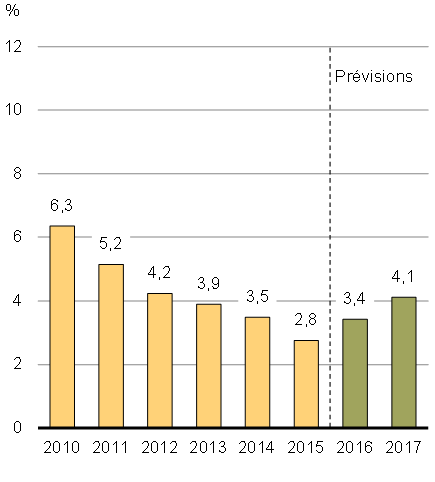

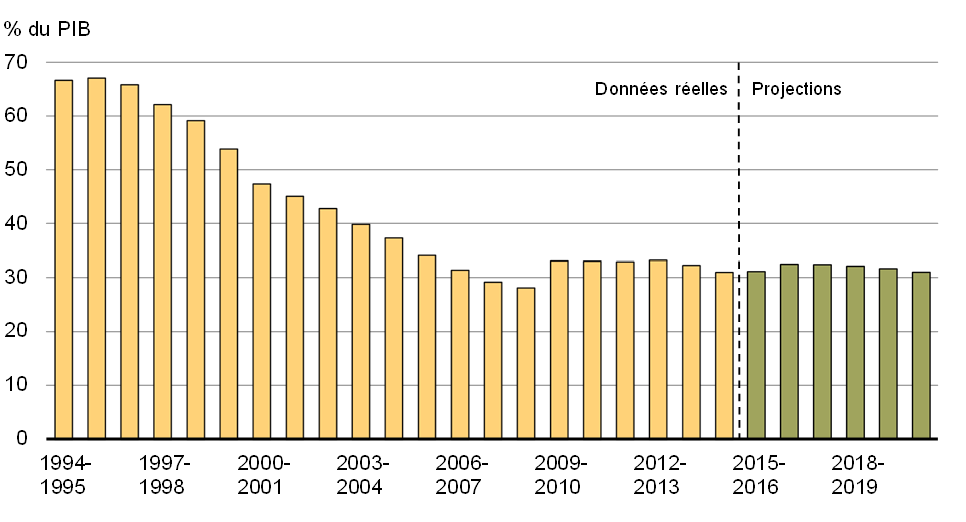

Pour maintenir le faible niveau d’endettement du Canada et l’avantage budgétaire du pays par rapport à ses homologues du G7, le gouvernement s’engage à réduire le ratio de la dette fédérale au PIB à un niveau inférieur sur une période de cinq ans se terminant en 2020-2021.

Ce faisant, le gouvernement veille à préserver les gains durement acquis dans les années 1990 et 2000, qui ont permis de réduire le ratio de la dette fédérale au PIB de plus de moitié par rapport au sommet de 66,8 % atteint en 1995-1996 (graphique 28).

Ratio de la dette fédérale au PIB

Rétablir l’équilibre budgétaire de façon responsable

Le gouvernement demeure résolu à rétablir l’équilibre budgétaire de façon responsable, réaliste et transparente.

Même si le présent budget expose des prévisions budgétaires de référence aux fins de planification, la transparence en matière de planification budgétaire passe également par la reconnaissance que les résultats budgétaires seront différents en fonction de chaque scénario économique. Il incombe au gouvernement de communiquer ces prévisions et ses intentions de façon claire pour les Canadiens.

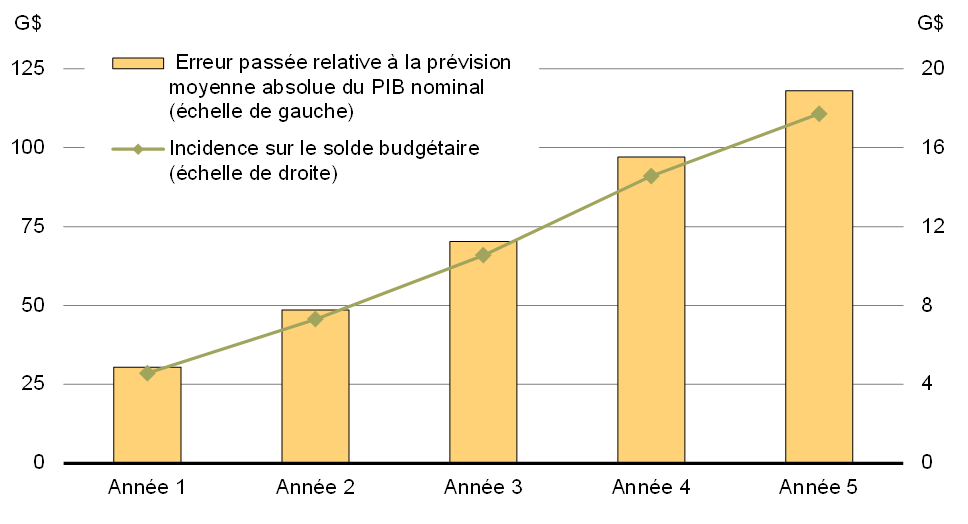

Il est important, par exemple, de prendre en compte l’incidence que les scénarios de croissance économique de rechange peuvent avoir sur les projections budgétaires, et de reconnaître que plus l’horizon prévisionnel est étendu, plus les projections économiques et budgétaires sont sujettes à erreur. Les erreurs de prévision économique à l’égard du PIB nominal peuvent avoir une incidence appréciable sur le solde budgétaire (graphique 29).

Sources : Enquêtes du ministère des Finances auprès d’économistes du secteur privé; calculs du ministère des Finances

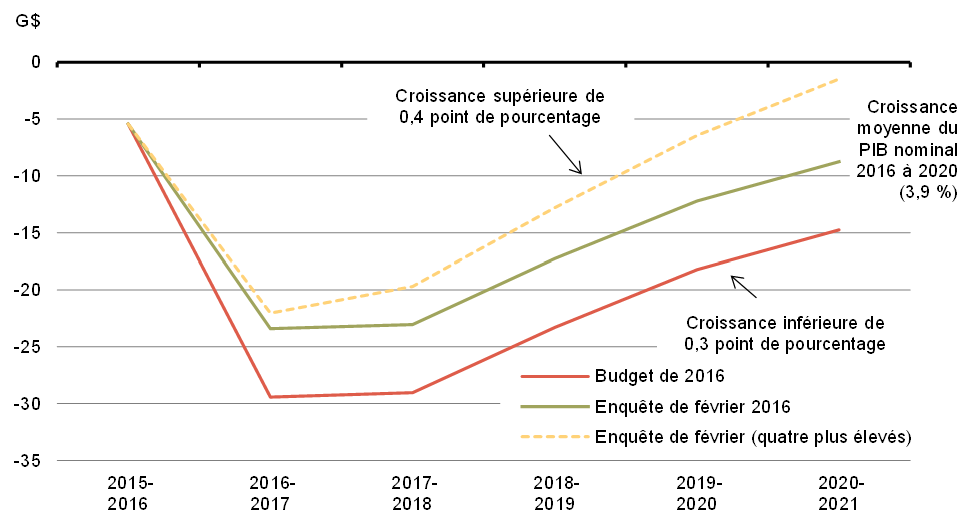

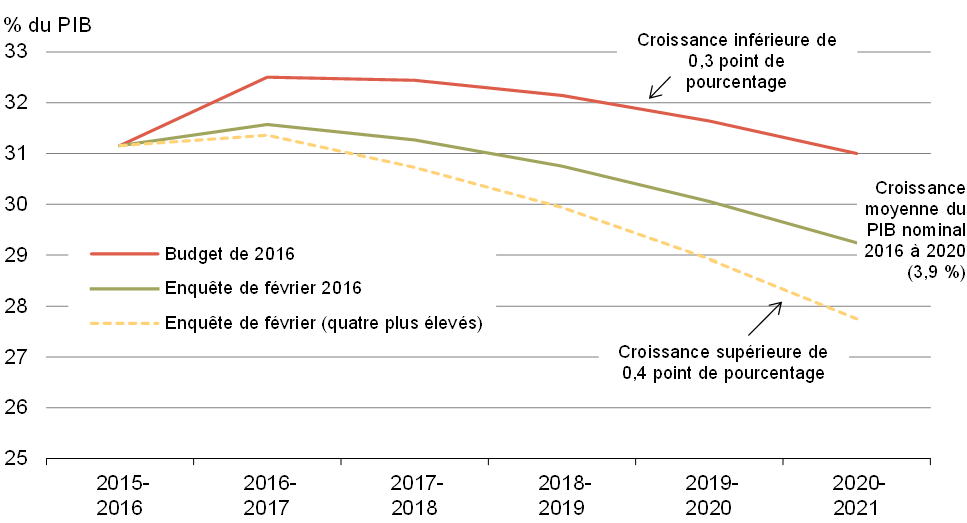

En outre, une faible variation des hypothèses de croissance économique peut également avoir une répercussion importante sur le PIB nominal, et donc sur le solde budgétaire, sur une période de projection plus longue. Par exemple, si le gouvernement fondait ses projections budgétaires actuelles sur la moyenne des quatre prévisions les plus élevées à l’égard de la croissance du PIB nominal – qui correspond à une croissance du PIB nominal plus élevée de 0,4 point de pourcentage par année, en moyenne, par rapport aux prévisions de l’enquête de février – l’équilibre budgétaire serait effectivement atteint d’ici 2020-2021 et le ratio de la dette fédérale au PIB serait de beaucoup inférieur à son niveau de 2016-2017 (graphiques 30 et 31).

À titre de comparaison, la trajectoire du solde budgétaire présentée dans le budget de 2016 est fondée sur les prévisions du secteur privé à l’égard du PIB nominal, lesquelles sont ajustées à la baisse de 40 milliards de dollars par année de 2016 à 2020, ce qui est équivalent à une croissance du PIB nominal de 0,3 point de pourcentage de moins par année, en moyenne, que dans l’enquête de février 2016.

Nota – Le scénario de l’enquête de février 2016 repose sur la moyenne des projections d’économistes du secteur privé concernant le PIB nominal, sans ajustement des prévisions. Le scénario des quatre plus élevés repose sur la moyenne des quatre projections les plus optimistes concernant la croissance du PIB nominal provenant d’économistes ayant participé à l’enquête.

Sources : Enquête du ministère des Finances auprès d’économistes du secteur privé; calculs du ministère des Finances

Ratio projeté de la dette fédérale au PIB

Nota – Le scénario de l’enquête de février 2016 repose sur la moyenne des projections d’économistes du secteur privé concernant le PIB nominal, sans ajustement des prévisions. Le scénario des quatre plus élevés repose sur la moyenne des quatre projections les plus optimistes concernant la croissance du PIB nominal provenant d’économistes ayant participé à l’enquête.

Sources : Enquête du ministère des Finances auprès d’économistes du secteur privé; calculs du ministère des Finances

À l’avenir, le gouvernement continuera de collaborer avec les économistes du secteur privé en vue d’élaborer une perspective économique de référence à des fins de planification budgétaire. De plus, le gouvernement élaborera d’autres scénarios de croissance liés à la moyenne des prévisions du secteur privé, et ces autres scénarios économiques – y compris leurs répercussions budgétaires – seront communiqués aux Canadiens à mesure que les projections seront mises à jour. Le gouvernement élaborera un échéancier de rétablissement de l’équilibre budgétaire lorsque les prévisions de croissance suivront de manière durable une trajectoire plus élevée.

Abrogation de la Loi fédérale sur l’équilibre budgétaire

La législation sur l’équilibre budgétaire adoptée par le gouvernement précédent n’est pas compatible avec le plan du gouvernement de rétablir l’équilibre budgétaire de façon responsable et d’une manière qui soutient la croissance économique. Un retour immédiat à l’équilibre budgétaire en 2016-2017 exigerait un redressement budgétaire de l’ordre de 1 % du PIB nominal. Par conséquent, le gouvernement proposera l’abrogation de la Loi fédérale sur l’équilibre budgétaire.

1 L’emploi rémunéré selon l’Enquête sur l’emploi, la rémunération et les heures de travail de Statistique Canada.